انخفض سعر BTC إلى 62000 دولار

شهدت أسعار البيتكوين تراجعًا طفيفًا بعد ارتفاعها إلى 60 ألف دولار متزامنة مع الأسهم العالمية.

JinseFinance

JinseFinance

المؤلف: zhili @MacroFang @chenchenzhang المصدر: X, PSE Trading

1.ديناميكيات الاقتصاد الكلي

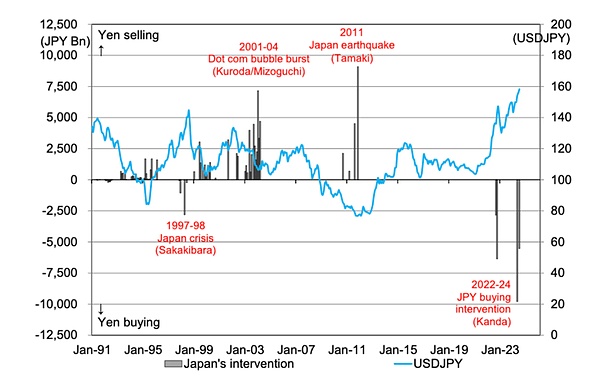

حالة السوق:انهيار الاقتصاد الياباني تجارة المراجحة بالين تمت تصفية عدد كبير من المراكز، وقام السوق بتصحيح أخطائه بسرعة، وقاد مؤشر Topix انعكاسًا على شكل "V عميق".

تعديل البيانات:على الرغم من أن مؤشر أسعار المستهلك ومؤشر أسعار المنتجين والبيانات الأخرى تتماشى مع التوقعات، إلا أن هناك بعض المشاكل في الطاقة والسيارات المستعملة الشكوك مثل "تعديل" الأسعار ستقلل من التقلبات الضمنية في السوق.

اتجاهات الاحتياطي الفيدرالي: أظهرت خطابات مسؤولي الاحتياطي الفيدرالي تعديلات حذرة في السياسة، ومؤامرة سبتمبر النقطية هي من المتوقع أن تستمر. حافظ على موقفك فضفاضًا.

العجز الفيدرالي: بنك الاحتياطي الفيدرالي المتشائم، وإصدار سندات الخزانة قصيرة الأجل وإعادة شراء السندات، أدت الخطة إلى تهدئة السوق التوترات. وعلى الرغم من أن خطط التمويل الكبيرة قد تضع ضغوطا على سيولة السوق، فإن زيادة الاحتياطيات ومرونة العمليات المالية تساعد في الحفاظ على استقرار السوق.

أداء الشركات وعمليات إعادة الشراء:كان أداء الشركات المدرجة على مؤشر S&P 500 ثابتًا في الربع الثاني، كما كان أداء الشركات عمليات إعادة الشراء سيؤدي فتح نافذة الشراء إلى تعزيز السيولة، ومن المتوقع أن يستمر سوق الأسهم الأمريكية في النمو على المدى القصير.

توقعات السوق على المدى المتوسط:تعتبر توقعات السوق معقدة، مع وجود شكوك مثل التضخم والتغير المكتب والسياسة والعجز المالي الجنس يتطلب اهتماما وثيقا.

2. بيانات التشفير

نمو العملات المستقرة: يستمر إصدار العملات المستقرة في الارتفاع في عام 2024، مما يشير إلى أن الطلب في السوق لا يزال قوياً.

سيولة صناديق الاستثمار المتداولة: انخفض صافي التدفقات الداخلة من صناديق الاستثمار المتداولة في البيتكوين بعد شهر مايو، وتغيرت معنويات السوق. لننتظر ونرى.

فترة الاحتفاظ بالعملة: يتم التحكم في ما يقرب من نصف عملات البيتكوين من قبل حامليها على المدى الطويل، وثقة السوق صلبة.

تكلفة الاحتفاظ بالعملة:تكلفة الاحتفاظ بالعملة على السلسلة أعلى من سعر السوق الحالي ، ولا يزال أمام السوق مجال للارتفاع.

مرونة السوق:على الرغم من التقلبات العنيفة، فإن لدى المستثمرين رغبة قوية في الاحتفاظ بالعملة، كما أن السوق صحي ومستقر.

3. يدخل الماكرو في نقطة تحول

1. أغسطس: التعافي من الاضطرابات

"

< p style="text-align: left;">أدى انهيار تجارة المراجحة بقيمة 1.1 ين إلى تصفية عدد كبير من المراكز، وصحح السوق أخطائه، وقاد مؤشر Topix الانعكاس "deep V"

لقد انخفض سعر الدولار الأمريكي/الين الياباني بشكل حاد خلال الأسابيع الأربعة الماضية، من حوالي 162 ينًا/دولار أمريكي إلى حوالي 142 ينًا/دولار أمريكي، وذلك تماشيًا مع توقعاتنا الهبوطية. وقد نتج هذا الانخفاض الحاد عن قرار بنك اليابان المركزي. رفع أسعار الفائدة وإعلان الحكومة اليابانية في 11 يوليو. وعلى الرغم من وجود شكوك حول فعالية التدخل في سوق الصرف الأجنبي، إلا أننا ندعم قدرته على تغيير اتجاه السوق من خلال تغيير العرض والطلب

USD. تعكس تحركات الين الأخيرة انخفاضات مماثلة في عامي 1990 و1998، ومن الجدير بالذكر أن مثل هذه التحركات لا تشير دائمًا إلى انعكاس الاتجاه طويل المدى لزوج USD/JPY، على عكس EUR/JPY وAUD/ الين الياباني

البيع المذعور في 5 أغسطس: انهيار السوق العالمية

رفع بنك اليابان أسعار الفائدة بشكل غير متوقع، مما أدى إلى انخفاض مؤشر Topix بنسبة 20% في شهر واحد اليوم - انخفضت أسهم الاستثمار بشكل حاد في عدة جلسات حيث شعر المستثمرون بالذعر لتغطية مراكزهم مع ارتفاع مخاطر الركود وتسببت التقلبات الحادة للين في إزالة المخاطر على نطاق أوسع: اليسار؛">بيانات ISM الأضعف من المتوقع، وارتفاع طلبات إعانة البطالة والطلبات غير المخيبة للآمال - ترسم جداول الرواتب الزراعية توقعات أكثر قتامة للاقتصاد الكلي في الولايات المتحدة، مما يثير المخاوف بشأن الركود القادم. وأشار خبراء اقتصادنا إلى أن ارتفاع معدلات البطالة وضعف إدارة ISM ربما يكونان قد بشرا ببداية دورة الركود الاقتصادي.

على الرغم من عدم وجود أحداث خطرة خلال عطلة نهاية الأسبوع، انخفضت العقود الآجلة لـ S&P بنسبة 5٪ تقريبًا، وانخفض NDX بأكثر من 6٪، وارتفع VIX فوق 60. كانت لجنة السوق المفتوحة الفيدرالية مشغولة بالتلميح إلى خفض أسعار الفائدة في سبتمبر.

تساهم الرافعة المالية العالية في النظام المالي، وخاصة في العملات المشفرة والأسهم ذات الرسملة العالية، في ارتفاع تقلبات السوق. كان حجم التداول الاسمي أعلى بثلاثة انحرافات معيارية من المعدل الطبيعي، وهو ما يمثل أكبر حجم في يوم إعادة التوازن غير المرتبط بالمؤشر في الأسواق الأمريكية منذ فبراير 2022. كان نشاط المستثمرين مختلطًا، مع انخفاض المراكز الصعودية على مؤشر ستاندرد آند بورز، بينما أظهرت مراكز ناسداك، على الرغم من تقلبها، تغيرًا طفيفًا نسبيًا. ونتوقع أن يكون للعدد الكبير من المراكز القصيرة الجديدة يوم الجمعة تأثير أكبر على صافي مراكز الشراء لمؤشر ناسداك في الجلسات القادمة.

"

1.2 اضطراب السوق: العوامل المواتية الكلية تزيد الرغبة في المخاطرة

قويانتعشت الأسواق بشكل حاد بعد تصفية الروافع المالية، بقيادة المستثمرين الصعوديين على مؤشر توبكس، مدفوعين ببيانات الاقتصاد الكلي الإيجابية التي صدرت الأسبوع الماضي، مع عودة تدفقات رأس المال، مع أموال جديدة في مؤشر ستاندرد آند بورز تجاوزت 16 مليار دولار أمريكي، واستمرت المراكز في التوسع. وارتفع مؤشرا ناسداك وراسل 2000 بشكل معتدل، وتراجعت الخسائر في المراكز الطويلة في مؤشر ناسداك، وكانت معنويات السوق العالمية إيجابية، وجميع المؤشرات الأوروبية والآسيوية تقريبًا آخذة في الارتفاع بالقيمة الاسمية، مع تحول مؤشر داكس ومؤشر فوتسي إلى صافي إيجابي، في حين يواصل مؤشر كوسبي ومؤشر نيكاي زخمهما الصعودي في آسيا، مع وصول مؤشر كوسبي إلى أعلى مستوى له منذ ما يقرب من ثلاث سنوات لا يزال المؤشر هبوطيًا، ومخاطر المركز محدودة

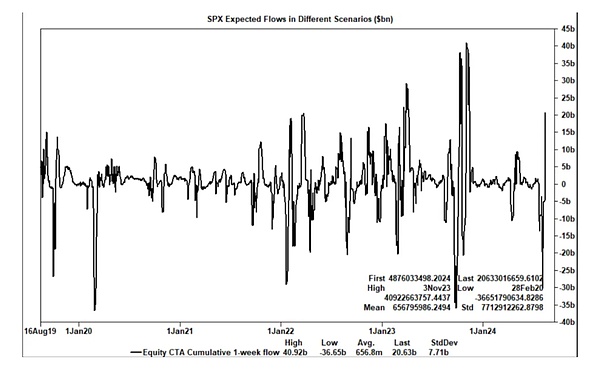

يعزز الشراء الكمي لـ CTA أيضًا سيولة ضخمة على المدى القصير سيتدفق 60 مليار سهم، و30 مليارًا إلى الأسهم الأمريكية، وسيدفع الطلب القوي على الشراء السوق إلى الارتفاع أكثر تتحول المراكز طويلة الأجل إلى مراكز قصيرة الأجل، ثم إلى مراكز طويلة الأجل لم تعد قصيرة الأجل وستكون بمثابة زخم احتياطي للسوق في المستقبل

2. البيانات التناقض

"

2.1 يساعد "تزوير" البيانات في استعادة البيانات معنويات السوق وتعزيز توقعات خفض أسعار الفائدة

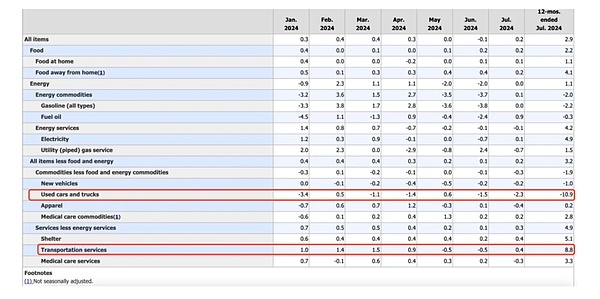

كانت مؤشرات أسعار المستهلك ومؤشر أسعار المنتجين ومبيعات التجزئة ومؤشر مديري المشتريات وغيرها من البيانات الأسبوع الماضي متوافقة تمامًا مع توقعات السوق، مما يبدد توقعات ركود السوق مع الحفاظ على توقعات خفض سعر الفائدة من قبل بنك الاحتياطي الفيدرالي. نحن نرى "عدم معقولية" في مصادفة البيانات، على سبيل المثال، في بيانات مؤشر أسعار المنتجين، عندما تظل الطاقة دون تغيير عن الشهر الماضي، زادت الطاقة بنحو 2٪ على أساس سنوي على الرغم من أنه يمكن تفسير ذلك من خلال الزيادة في حجم الصادرات المشتريات الحكومية، مؤشر أسعار المستهلك المستعمل البند الفرعي للسيارة (-10.9%) لا يتوافق مع المنطق العادي.

في يونيو، واجهت برامج وتقنيات CDK فشلًا في الشبكة، ولم يتمكن معظم تجار السيارات المستعملة من تسليم المركبات، مما أدى إلى تراكم كبير في الطلب على الطلبات. وفقًا لتقرير مانهايم للسيارات المستعملة، ارتفع حجم المعاملات وسعرها (1.6%) في النصف الأول من شهر يوليو. ونتوقع انخفاضًا في النصف الثاني من شهر يوليو، ولكن وفقًا لتقديراتنا، سيكون هناك انخفاض على أساس سنوي أكثر من -10.9% هو أمر غير معقول للغاية، ويتجاوز بكثير توقعاتنا البالغة -4.3%. قد تكون البيانات الحقيقية متحيزة، ونتوقع أن تنخفض التقلبات الضمنية في السوق في المستقبل حتى يتم تحديد نتيجة الانتخابات.

3. اتجاهات الاحتياطي الفيدرالي

التعليقات الأخيرة من قبل الفيدرالي مسؤولو الاحتياطي لتعديل الخطاب، نتوقع أن تؤكد المخطط النقطي في سبتمبر على توقع ثلاثة تخفيضات في أسعار الفائدة.

"

3.1 يتحدث المسؤولون

< p style="text-align:center">

"< /p>

3.2 توقعات Dot Plot

خطاب باول في سبتمبر والتغييرات من غير المتوقع أن تتسبب أسعار الفائدة في حدوث تقلبات، ومن المرجح أن تحدد مخطط النقاط في سبتمبر اتجاه السوق على المدى القصير. من خلال الجمع بين بيان بنك الاحتياطي الفيدرالي أعلاه وحكمنا الشخصي على المدى الطويل للمسؤولين، نعتقد أن متوسط ونمط المخطط النقطي المعروض في سبتمبر يبلغ 75 نقطة أساس.

"

3.3 تخفيضات أسعار الفائدة ستؤدي إلى دورة فائقة

في محضر الاجتماع الأخير، يدعم معظم المسؤولين الفيدراليين سياسة التيسير إذا كانت البيانات متوافقة مع التوقعات. واعترف الرئيس باول بأنه تم ذكر خفض سعر الفائدة في مناقشة يوليو، كما أيد العديد من المسؤولين أيضًا خفض سعر الفائدة بمقدار 25 نقطة أساس. بينما يفضلون شهر سبتمبر، فمن الممكن التحرك نحو تخفيضات أعمق في أسعار الفائدة، وأعرب المسؤولون عن ثقتهم في تباطؤ التضخم، مع تباطؤ نمو الأجور ومقاومة المستهلكين لارتفاع الأسعار، في حين ترتفع المخاطر على التوظيف. align: left;">في حين أن بيانات التوظيف لشهر أغسطس ستكون أساسية في تحديد مدى خفض سعر الفائدة في سبتمبر، فقد أظهر محضر الاجتماع أنه من المرجح أن يدعم المسؤولون خفضًا أكبر لسعر الفائدة بمقدار 50 نقطة أساس. بالإضافة إلى ذلك، إذا استمر سوق العمل في التدهور قد ينتهي تخفيض الميزانية العمومية في ديسمبر، أو قد يمتد إلى الربع الثاني من عام 2025. وقد نقحت بيانات التوظيف الصادرة عن مكتب إحصاءات العمل أمس، مما يشير إلى أن الانخفاض بمقدار 818000 وظيفة في الشهر عزز إشارة العمل ضعف السوق، مما سيؤثر على معنويات السوق وتسعير اللجنة الفيدرالية للسوق المفتوحة

سيتم إصدار بيانات العمل في 6 سبتمبر حرجة للغاية، لكننا نعتقد أن مخاطر هذا الحدث منخفض

قد ينتهي مؤشر S&P 500 هذا الشهر بمكاسب. في التاريخ الماضي، من النادر أن يغلق على ارتفاع قبل خفض أسعار الفائدة (73 عامًا حتى الآن)، فقط 84 و1989، وهناك لم يكن هناك تصحيح كبير خلال شهر واحد و3 أشهر و6 أشهر بعد خفض سعر الفائدة (ولكن نظرًا لقلة البيانات، فإن الحكم على اتجاه السوق بعد خفض سعر الفائدة هذا محدود وهو كمرجع فقط). text-align: left;">4. العجز الفيدرالي

—— العجز الفيدرالي آخذ في التوسع، لكن الاحتياطي الفيدرالي يميل إلى الحذر وقد أدى إصدار سندات الخزانة قصيرة الأجل وبرنامج إعادة شراء السندات إلى تخفيف حدة التوتر في السوق. وعلى الرغم من أن خطط التمويل الكبيرة تضع ضغوطا على سيولة السوق، فإن زيادة الاحتياطيات والمرونة في العمليات المالية ستحافظ على استقرار السوق.

4.1 سيولة مالية كافية

يتوقع السوق هذا الوضع المالي وسيصل إجمالي العجز السنوي إلى 1.6 تريليون دولار، وهو ما يمثل حوالي 6% من الناتج المحلي الإجمالي. وارتفعت مدفوعات الفائدة المرتفعة وحدها، مدفوعة بارتفاع مستويات الديون، إلى 185 مليار دولار على أساس سنوي. ويمكنك أن تتنفس الصعداء لأن إجمالي ديون الحكومة الفيدرالية كنسبة من الناتج المحلي الإجمالي لا يزال عند مستوى 110% تقريبا، وهو معدل صحي نسبيا بين الاقتصادات الكبرى.

لقد تراكم لدى كبار المتعاملين الأساسيين ديون أمريكية مرتفعة للغاية ويجب عليهم تقليل الرافعة المالية. على المدى الطويل، سيضع ذلك الكثير من الضغوط على الحكومة الأمريكية، ولكن على المدى القصير، سيسمح للاحتياطي الفيدرالي بالحفاظ على صوت أكثر "حمائمية". تظهر المؤشرات الكمية مثل مؤشر الظروف المالية لبنك الاحتياطي الفيدرالي في شيكاغو (NFCI) أن الظروف المالية قد عكست أي ضغوط تشديدية حدثت عندما رفع بنك الاحتياطي الفيدرالي أسعار الفائدة.

4.2 تعديل هيكل الديون

تخطط وزارة المالية لجمع 740 مليار دولار في الفترة من يوليو إلى سبتمبر وتخطط لجمع 740 مليار دولار من أكتوبر إلى ديسمبر بتمويل 565 مليار دولار. وعلى الرغم من أن المبلغ كبير، إلا أنه أقل قليلاً من توقعات فريقنا (بسبب تباطؤ بنك الاحتياطي الفيدرالي في التشديد الكمي، إلى جانب ارتفاع الإيرادات الضريبية في الربع الأخير، مما أدى إلى ارتفاع الفائض النقدي في نهاية الربع).

هناك أصوات في السوق قلقة من أن خطة التمويل الضخمة لوزارة المالية ستستنزف السيولة من السوق الاحتياطية وتؤدي إلى تراجع السوق غير متشائم بشأن هذا.

منذ أن بدأ بنك الاحتياطي الفيدرالي التشديد الكمي في يونيو 2022، انخفضت أرصدة ONRRP بمقدار 1.68 تريليون دولار، بينما زادت الاحتياطيات بمقدار 15.5 مليار دولار. انخفضت أرصدة ON RRP بمقدار 127.7 مليار دولار الأسبوع الماضي وبمقدار 141.1 مليار دولار خلال الأسابيع الأربعة الماضية. وارتفعت الاحتياطيات بمقدار 186.2 مليار دولار الأسبوع الماضي، بزيادة 30.5 مليار دولار عن الشهر السابق. ولذلك، فإن تأثير انكماش الميزانية العمومية سيكون محسوسًا بشكل أكبر في أرصدة ON RRP دون التأثير بشكل مباشر على الاحتياطيات، المصدر الرئيسي للسيولة المالية.

قدمت وزارة الخزانة عمليات إعادة الشراء لإدارة السيولة في عملية إعادة التمويل الأخيرة في مايو، وعلى الرغم من عدم إطلاق عمليات إعادة الشراء لإدارة النقد بعد، فإننا نعتقد أنه في سبتمبر من المعقول إجراء عمليات إعادة الشراء خلال الفترة الضريبية، مما سيقلل الطلب على إصدار T-BiI في سبتمبر.

في المستقبل تشير تقديرات السوق إلى أن حيازات وزارة المالية من أذونات الخزينة قد ترتفع إلى أكثر من 20% (أي أن حجم السندات طويلة الأجل سيتم تخفيض الإصدار نسبيًا)، الأمر الذي سيعزز انخفاض أقساط التمويل لأجل على المدى الطويل وسيوجه السوق المالية الفضفاضة بشكل أكبر. ومع ذلك، ونظرًا للاهتمام السلبي الأخير الناجم عن توجيهات تمويل TBAC، فقد لا تتخلى وزارة الخزانة عن التوجيه الذي يتراوح بين 15% إلى 20% على المدى القصير.

5. أرباح الشركات وعمليات إعادة الشراء

كان أداء شركات S&P 500 مستقرًا في الربع الثاني ومن المتوقع أن تحقق أداءً جيدًا في الربع الثاني. وسوف تستمر أنشطة إعادة الشراء في السوق في الربعين المقبلين في النمو بوتيرة سريعة، كما ستستمر في ضخ السيولة إلى السوق.

5.1 نمو الأرباح متفائل

على الرغم من أن السوق من الواضح أن التفاؤل بشأن M7 على الرغم من أن أداء مؤشر S&P500 أكثر انتقائية، إلا أن الأداء العام لمؤشر S&P500 في موسم التقارير المالية للربع الثاني كان طبيعيًا. يختلف هذا الربع عن أرباع النمو السابقة بقيادة M7. وكانت أرباح الربع الثاني من مؤشر S&P493 أحد العوامل المهمة التي أدت إلى ارتفاع الأسهم الأمريكية في هذا الربع، مما عوض بعض تأثير التقرير المالي دون المستوى المطلوب لـ M7. نتوقع أن تشهد أرباح S&P493 في الربعين الثالث والرابع نموًا مزدوج الرقم، بينما ستؤدي إلى ارتفاع الرغبة في المخاطرة والمعنويات، وستبدأ الأصول الخطرة (Russell 2000، وBitcoin، وما إلى ذلك) في الربيع.

5.2 حجم عمليات إعادة الشراء للشركات ضخم

معظم الشركات الآن في النافذة المفتوحة لعمليات إعادة الشراء، وقد شهد السوق شهدت نموًا هائلاً في 5 أغسطس خلال أوقات التقلبات، تزداد وتيرة عمليات إعادة شراء الشركات بشكل ملحوظ. تبلغ أحجام إعادة الشراء 1.8 مرة مقارنة بمتوسط حجم التداول اليومي (ADTV) حتى الآن في عام 2023 و1.3 مرة مقارنة بـ ADTV حتى الآن في عام 2022، وفقًا لبيانات المتداولين الرئيسية لدى Goldman Sachs. وفي 13 سبتمبر، ستدخل معظم الشركات في نافذة إغلاق إعادة الشراء قبل الأرباح، ونتوقع أن تكون سيولة سوق الأسهم الأمريكية وفيرة نسبيًا على المدى القصير (قبل منتصف سبتمبر)، وحجم إعادة الشراء اليومي للشركات. سيتجاوز 50 مليار دولار.

6. التوقعات متوسطة المدى

السوق الكلي في حالة معقدة للغاية، لا يمكننا إلا أن نستنتج اتجاهات السوق على المدى القصير بناءً على معلومات مؤقتة، وعلى المدى المتوسط، سيكون حكمنا غير واضح.

6.1 لا يزال ضغط التضخم موجودًا

السبب الرئيسي وراء ذلك تراجع التضخم مع الانخفاض الحاد في أسعار النفط وأسعار السيارات المستعملة، ظل تضخم الخدمات، وخاصة تضخم الإسكان، مرتفعا. ولم يرتفع معدل تسريح العمال، بل إن نمو الأجور أعلى من مؤشرات التضخم. عندما يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة، فإن الشركات ملزمة بتسريع التمويل وتوسيع مناطق أعمالها، الأمر الذي سيكون أكثر ضررا لقمع التضخم.

6.2 تغيير الحكومة يزيد من حالة عدم اليقين

التعريفات الجمركية - ستكون سياسة هاريس أكثر تحديًا من اعتدال ترامب في الصين، خاصة في التعريفات الجمركية السياسات، ساعدت في الحد من النزاعات التجارية العالمية. ومن شأن سياسة ترامب المتمثلة في زيادة الرسوم الجمركية بشكل كبير أن تزيد بشكل كبير من احتمالات نشوب نزاعات تجارية عالمية، وخاصة زيادة الرسوم الجمركية ضد الصين، الأمر الذي سيؤدي إلى ارتفاع أسعار السلع الأساسية وزيادة كبيرة في العمالة المحلية، الأمر الذي سيفرض ضغوطا هائلة على التضخم.

الاحتياطي الفيدرالي – لن يكون لتغيير المنصب تأثير يذكر على الاحتياطي الفيدرالي على المدى القصير. لا يمكن للرئيس التأثير بشكل مباشر على الاحتياطي الفيدرالي المستقل على المدى القصير لكن إذا تولى ترامب منصبه، فيمكنه تعيين رئيس "صديق اقتصادي" عندما تنتهي ولاية باول في مايو 2026، مما يزيد من عدم اليقين لدينا.

العجز - وفقًا لتوقعات مكتب الميزانية في الكونجرس، من المتوقع أن ينخفض معدل العجز الأولي في عام 2025 إلى 3.1% من 3.9% في عام 2024، ولكن إذا تم انتخاب ترامب فإننا نتوقع أن معدل العجز سيرتفع إلى 4.1% (استناداً إلى سياسة ترامب الجمركية، والسياسة الضريبية، وسياسة الهجرة، وسياسة الطاقة، وما إلى ذلك). وعندما تستمر الميزانية المالية في الزيادة، ستستمر السياسة النقدية في التأرجح من أجل الحفاظ على التضخم وسيؤدي ذلك أيضًا إلى تزايد المخاوف بشأن القدرة على تحمل الديون في السوق، وهو ما يضر جدًا بحكمنا على اتجاهات السوق المستقبلية.

6.2.1 مواقف الحزبين الجمهوري والديمقراطي تجاه العملة المشفرة

الجمهوريون - وانتقد ترامب موقف بايدن المناهض للعملات المشفرة، بما في ذلك التهديد بترحيل شركات تعدين بيتكوين والزيادات الضريبية المحتملة، وشدد على أن المعارضة التنظيمية للإدارة ورئيس هيئة الأوراق المالية والبورصة غاري لمشروع قانون FIT21 كانت غير معقولة.

الحزب الديمقراطي - أصبح الحزب الديمقراطي أيضًا أكثر قبولًا للعملات المشفرة، مدركًا لأهمية جذب الناخبين المتحمسين للعملات المشفرة في السباقات المتقاربة. لقد أدلى هاريس بشكل متكرر بتصريحات تروج لصناعة العملات المشفرة، وخلال مائدة مستديرة بلومبرج في المؤتمر الوطني الديمقراطي في شيكاغو، أكد نيلسن على التزام هاريس بدعم السياسات التي تساعد التقنيات الناشئة على الازدهار. بالإضافة إلى ذلك، بدأ هاريس في التواصل مع المديرين التنفيذيين للعملات المشفرة لفهم التطورات في الصناعة والدفاع عنها بشكل أفضل.

6.3 حول التجارة المحمولة بالين الياباني

الين الياباني تجدر الإشارة إلى مخاطر المراجحة. ويتوقع السوق أن يستأنف بنك اليابان رفع أسعار الفائدة في أوائل العام المقبل، بالإضافة إلى خفض سعر الفائدة من قبل بنك الاحتياطي الفيدرالي، فإن الفارق بين الين الياباني والديون الأمريكية سوف يضيق حتماً بشكل كبير لا يمكن قياسها الآن. نحن نفضل مناقشة هذه القضية.

7. الملخص

نحن نؤمن بذلك بغض النظر عن السوق إن المعنويات وتدفقات رأس المال وظروف تشغيل الشركات وتدفقات رأس المال المالي ومستويات السياسة النقدية كلها تدعم وجهة النظر الصعودية لفريقنا على المدى القصير إلى المتوسط. على المدى القصير، قد يتأثر سوق العملات الرقمية بالتقلبات في الأسهم الأمريكية أو تقرير أرباح NVIDIA، لكنه لن يغير منطق التداول العام للسوق.

يجب تحديد الأداء المحدد للسوق في العام المقبل بناءً على التغيرات في الساحة السياسية والسياسة النقدية والسياسة المالية وبيانات التضخم.

4. بيانات حول سلسلة التشفير

عادة ما يلعب السعر دوره كنتيجة لقوى متعددة تسحب بعضها البعض. قد لا تظهر بعض القوى تأثيراتها على الفور، وسوف يستغرق الأمر وقتًا أطول لتعكس النتائج. لقد اقترحنا أيضًا قوى خاصة بنا. إطار تحليل السلسلة، الذي يغطي على التوالي السيولة وفترة الاحتفاظ بالعملة ومتوسط التكلفة.

1. السيولة

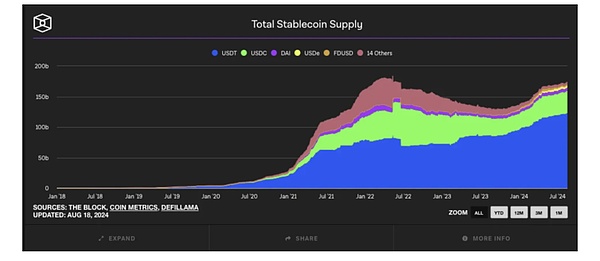

< قوي >1.1 قيمة العملة المستقرة في السلسلة

< / p>

< / p>

يرتبط إصدار العملات المستقرة على السلسلة ارتباطًا وثيقًا بالسوق، وقد زاد المعروض من العملات المستقرة بشكل ملحوظ في السنوات القليلة الماضية، خاصة في الفترة من 2020 إلى 2021 التي شهدت نموًا سريعًا. النمو خلال العام. يرتبط النمو السريع للعملات المستقرة خلال هذه الفترة ارتباطًا وثيقًا بازدهار سوق العملات المشفرة العالمي.

بعد دخول عام 2024، على الرغم من تباطؤ معدل نمو إصدار العملات المستقرة، إلا أنها لا تزال تحافظ على اتجاه النمو بشكل عام. كما يتبين من الرسم البياني، مقارنة بالتوسع السريع في السنوات السابقة، تباطأ معدل نمو المعروض من العملات المستقرة في عام 2024 بشكل ملحوظ، وتسطح المنحنى. وهذا يوضح أنه على الرغم من أن الطلب في السوق على العملات المستقرة لا يزال موجودًا، مقارنة بالنمو الهائل في السنوات السابقة، إلا أن السوق يدخل تدريجيًا مرحلة أكثر نضجًا واستقرارًا.

عاد عرض العملات المستقرة مؤخرًا إلى مرحلة الإصدار بعد التباطؤ، ووصل إلى مستوى مرتفع جديد في هذه الدورة الصاعدة. بشكل عام، لا يزال سوق العملات المستقرة في عام 2024 في اتجاه النمو، ومن المفترض أن يكون له أيضًا تأثير معزز مماثل على السوق البطيء.

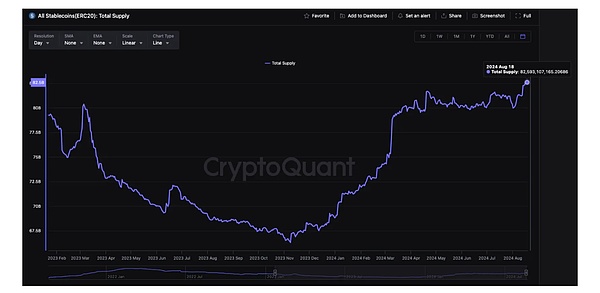

1.2 بيانات صناديق الاستثمار المتداولة

منذ بداية العام وحتى أوائل مارس، ارتفع صافي التدفقات التراكمية بسرعة، مما يشير إلى طلب السوق على صناديق الاستثمار المتداولة للبيتكوين الفورية غزيرة. ومع ذلك، مع مرور الوقت، خاصة بعد شهر مايو، انخفض تدفق الأموال إلى السوق، وبدأ صافي التدفق التراكمي في الاستقرار، وظل عند حوالي 20 مليار دولار أمريكي، وفشل في إعادة إنتاج زخم النمو السابق. يمكننا أن نرى أنه على الرغم من وجود تدفقات واردة واسعة النطاق من حين لآخر، إلا أن الحجم الإجمالي لصافي التدفقات الداخلة انخفض بعد شهر مايو، والذي صاحبه أيضًا بعض التدفقات الصافية الخارجة. ويدعم هذا أيضًا التغير في معنويات السوق، والتي تحولت من الشراء النشط إلى مزيد من الانتظار والترقب والحذر، كما تم استنفاد تأثير "صناديق الاستثمار المتداولة الفورية" في جلب أموال جديدة.

2.HOLD Wave

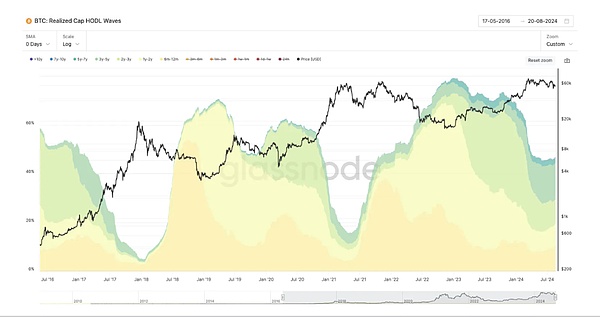

2.1 BTC : موجات HODL المحققة

يمثل الشكل الموجود في جزء الكيان أدناه نسبة حيازات العملة لأكثر من 6 أشهر. اعتبارًا من 20 أغسطس، كانت نسبة حيازات العملة أكثر من 6 أشهر يبلغ مجموع بعض النسب 47.097%، مما يعني أن ما يقرب من نصف عملات البيتكوين الموجودة في السوق موجودة في أيدي حامليها على المدى الطويل. وفي أول سوقين صاعدين، كانت هذه القيمة أقل من 20% عند قمة الارتفاع.

وهذا يعني أن الوضع الحالي على السلسلة هو أن نسبة حاملي الأسهم على المدى الطويل لا تزال مرتفعة، مما يدل على أنه على الرغم من تقلبات الأسعار، يختار العديد من المستثمرين الاستمرار في الاحتفاظ بالبيتكوين بدلاً من البيع.

2.2 نقاط تراكم الاتجاه

بالتأرجح بين البيع والإمساك، تعود الحالة الحالية إلى دورة HOLD.

يوضح هذا الرسم البياني كيف تتغير **"نقاط تراكم الاتجاه"** (نقاط تراكم الاتجاه) لمجموعات أحجام الاحتفاظ بالبيتكوين المختلفة بمرور الوقت كلما زاد ميل حاملي العملات في السلسلة إلى الاحتفاظ بها أو شرائها، وكلما زاد عدد المستثمرين الذين يميلون إلى البيع.

بعد ضغوط البيع منذ فترة، أصبح الآن أصحاب العملات الكبيرة والصغيرة يميلون إلى الاحتفاظ بالعملة.

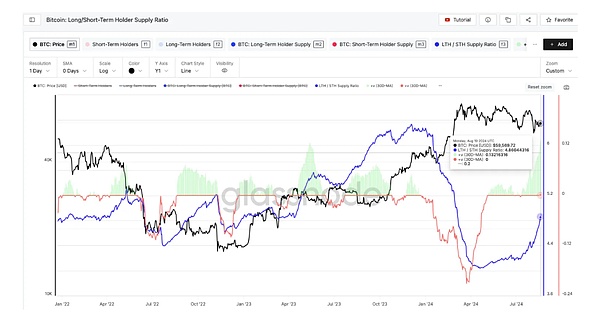

2.3 البيتكوين: نسبة عرض حاملي الأسهم على المدى الطويل/القصير

يوضح هذا الرسم البياني حاملي عملة البيتكوين على المدى الطويل (طويلة الأجل) - تتغير نسبة عرض حاملي الأجل (LTH) والحاملين على المدى القصير (حاملي المدى القصير، STH) مع مرور الوقت.

تجدر الإشارة إلى أن حد فترة الاحتفاظ لحاملي الأسهم طويلة الأجل وحاملي الأسهم قصيرة الأجل هو 155 يومًا، مع فترة احتياطية مدتها 10 أيام

< p style="text-align: left;">نسبة عرض LTH/STH الحالية هي 4.8604، وهناك إشارة صعودية واضحة، والتي زادت بنسبة 13% مقارنة بمتوسط 30 يومًا (يمكن رسم الرسم البياني الأخضر شوهد)3. تكلفة الاحتفاظ بالعملة

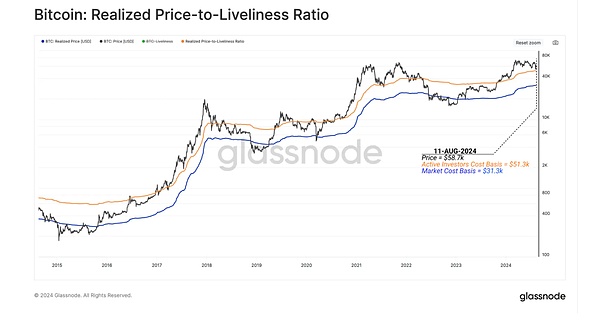

< strong>3.1 البيتكوين: نسبة السعر إلى الحياة المحققة

***الخط البرتقالي: نسبة السعر إلى النشاط المحققة (RPLR)، ***يمثل الخط البرتقالي "نسبة السعر المحقق إلى النشاط"، وهو مقياس الذي يجمع بين السعر المحقق وسلوك الاحتفاظ بالبيتكوين. فهو يقدر "تكلفة الاحتفاظ بالعملات المعدنية للعناوين النشطة" للبيتكوين عن طريق تعديل السعر المحقق من خلال مقارنة "نشاط" البيتكوين (أي مدة الاحتفاظ بالبيتكوين أو إنفاقها).

القيمة الحالية: اعتبارًا من 11 أغسطس، تبلغ تكلفة الاحتفاظ بالعملة على السلسلة 31.3 ألف دولار؛ 51.3 ألف دولار.

أسعار السوق الحالية أعلى من أسعار التكلفة هذه.

3.2 بيتكوين: مؤشر PiCycle العلوي

يتكون هذا المؤشر من 350DMA*2 و111DMA يشير إلى 350 يومًا يتم استخدام المتوسط المتحرك لحساب متوسط أسعار الإغلاق خلال الـ 350 يومًا الماضية.

في كل سوق صاعدة في التاريخ، سيكون هناك وقت يتقاطع فيه 111DMA مع 350DMA*2، أي أن المتوسط المتحرك قصير المدى يتجاوز 2x متوسط متحرك طويل المدى، وغالباً ما يكون تقاطع المتوسطين المتحركين هو النطاق العلوي، ولا تزال هناك فجوة بين المتوسطين المتحركين، حالياً:

350DMAX2: 102.579 دولارًا أمريكيًا

111DMA: 63,742 دولارًا أمريكيًا

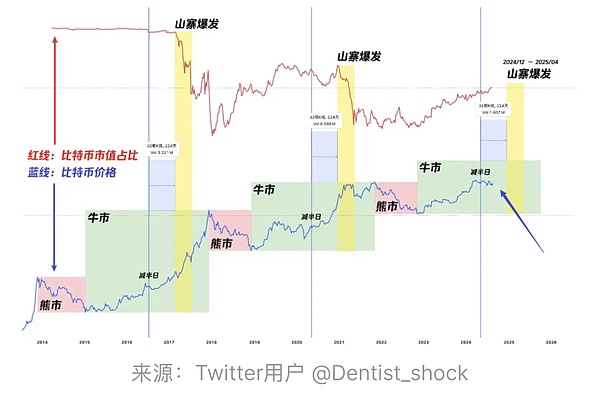

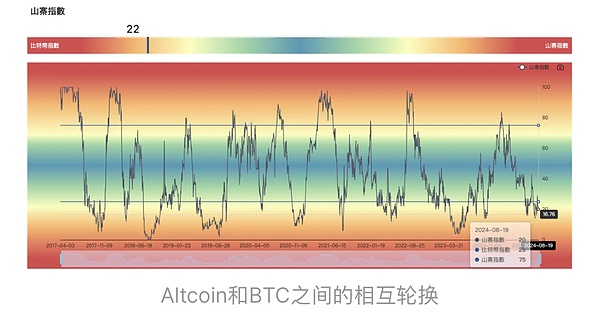

3.3 هيمنة البيتكوين على القيمة السوقية

قوي>< img src="https://img.jinse.cn/7285525_image3.png">

تستمر هذه الجولة من مؤشر BTC.D في الارتفاع، وفي كل سوق صاعدة عادة ما يكون هناك فائض في سيولة BTC في الفترة من منتصف إلى أواخر عام 2020، ولكن من منظور BTC.D، هناك لم يكن هناك حتى الآن تدفق لأموال BTC إلى Altcoin.

العقدة الزمنية التي قد تنفجر فيها العملة البديلة:

4. ملخص

في سياق بيئة السوق المليئة بالتحديات والمتقلبة ، يظل حاملو البيتكوين على المدى الطويل صامدين، وهناك أدلة على أنهم يزيدون من سلوكهم التراكمي. ومقارنة بأعلى قيمة في الدورة السابقة، تمتلك هذه المجموعة من المستثمرين نسبة أعلى من ثروة شبكة البيتكوين، مما يدل على صبر المستثمرين في انتظار ارتفاع السعر. علاوة على ذلك، وعلى الرغم من أكبر انكماش في الأسعار خلال الدورة، فإن هؤلاء المستثمرين لم يذعروا من البيع، مما يؤكد مرونة معتقداتهم العامة.

في الوقت نفسه، لا تزال سلسلة توريد العملات المستقرة كافية على الرغم من تباطؤ تدفق الأموال الخارجية، إلا أن السعر الحالي لا يزال أعلى من متوسط العملة تكلفة الاحتفاظ بالسلسلة تعتبر هيكل الاحتفاظ بالعملة صحيًا جدًا أيضًا. في هذه المرحلة، تجاوزت سيولة BTC زخمها، ولم يصل موسم العملات البديلة بعد.

بشكل عام، ما زلنا متفائلين بشأن توقعات السوق.

شهدت أسعار البيتكوين تراجعًا طفيفًا بعد ارتفاعها إلى 60 ألف دولار متزامنة مع الأسهم العالمية.

JinseFinanceتتدخل السلطات اليابانية مع تجاوز زوج الدولار الأمريكي/الين الياباني مستوى 160، واستقرار الين حول 154.5. بنك اليابان يواجه معضلة: التدخل أم رفع أسعار الفائدة؟ نسبة الدين إلى الناتج المحلي الإجمالي تتجاوز 260%. قد يؤثر انخفاض الين على العملات العالمية، وموقف بنك الاحتياطي الفيدرالي حاسم.

Xu Lin

Xu Linذكرت وكالة رويترز في 20 يوليو أن هذه الخطوة تتماشى مع الاتجاه العالمي المتزايد بين البنوك المركزية للتعمق في تطوير إصدارات رقمية من عملاتها لاستخدامها في التجزئة.

Coinlive

Coinlive تعمل مجموعة Mitsubishi UFJ Financial Group و Datachain و Solamitsu على جعل عملة Progmat ، وهي عملة مستقرة مدعومة من الين ، قابلة للتشغيل البيني.

Beincrypto

Beincryptoيحتفظ التبادل اللامركزي بأكثر من 390 مليون دولار من الرموز المقفلة اعتبارًا من يوم الثلاثاء.

Coindesk

Coindesk能赚就成

链向资讯

链向资讯Flow 宣布推出 7.25 亿美元生态基金,该基金将专注于游戏、基础设施、DeFi,以及内容和创作者领域,旨在为 Flow 生态项目和开发者提供产品开发、产品扩展、团队扩展、用户获取,以及一般运营等方面的支持。

链向资讯本文将聊聊这些创新,以及怎样的Web3 to Earn项目具有更强大的生命力。

Ftftx

FtftxX to Earn的本质是什么?真的所有事情都需要 to Earn吗?

链向资讯هل يبدو أن ألعاب الانتقال إلى الربح هي الشيء الكبير التالي في قطاع الألعاب؟ Genopets و Dustland Runner و STEPN وآخرون يتخذون خطوات لتحقيق ذلك.

Cointelegraph

Cointelegraph