المؤلف: أليكس، مينت فينتشرز

مقدمة: ضرورة الاهتمام بمسار RWA في هذه اللحظة

في هذه الجولة من دورة التشفير مع القليل من الابتكار، لم نشهد مسارات جديدة مثل Defi وNFT وحتى Gamefi في الجولة السابقة. أصبحت المضاربة الميمية هي النقطة الساخنة الرئيسية لمعاملات السوق. ومع ذلك، مع الإنتاج الضخم للمشاريع، والتسارع المستمر في استخراج السيولة واستنفاد الموضوعات، دخل سوق الميم أيضًا في دورة ركود محكوم عليها بالفشل. وبما أن العديد من مشاريع الذكاء الاصطناعي في هذه الجولة من الموضوعات الجديدة لم تجد بعد المنتج المناسب بين العملات المشفرة والذكاء الاصطناعي، فإن منطق الأعمال في المسار هش ومن الصعب جذب الاستثمار الصناعي طويل الأجل والأموال طويلة الأجل. إن الفشل الكامل للاستكشاف التجاري في مسار Web3 والافتقار إلى السرديات الاستثمارية ذات المنطق الصناعي القوي هي الأسباب الرئيسية وراء دخول معظم الأصول المشفرة بخلاف BTC إلى "سوق الهبوط" قبل الموعد المحدد في هذه الجولة. كما أدى انخفاض مسار التطبيق بشكل مباشر إلى الانخفاض المستمر في تقييم منصات السلسلة العامة التي تحمل التطبيقات، مما تسبب في استمرار انخفاض سعر صرف أصول السلسلة العامة التي يمثلها ETH مقابل BTC. وفي الوقت نفسه، استفادت عملة البيتكوين من التحسن متعدد الأبعاد في الأساسيات (فتح قنوات استثمارية متوافقة، واحتياطيات حكومية، والإدراج في الميزانيات العمومية للشركات المدرجة والصناديق السيادية، والتنظيم الودي...). وبعد أن شهد تصحيحًا في منتصف المدة لعدة أشهر، عاد الآن إلى مستويات مرتفعة جديدة تقريبًا وتراكم أرباحًا غير محققة سخية نسبيًا. ولا تزال هناك حاجة إلى الاستفادة من جزء من الأرباح من هذا الجزء من الأموال وإيجاد أصول مقلدة أكثر مرونة للتخطيط.

السؤال هو، ماذا نشتري؟

بالمقارنة مع مسارات التشفير الأخرى، قد يكون RWA أحد الفئات الرئيسية التي تستحق المزيد من الاهتمام. في المقال "الأسهم الأمريكية على Blockchain وSTO: سرد خفي"، أوضح المؤلف التفكير وراء هذا: من منظور منطق الأعمال، فإن اقتراح القيمة المتمثل في رمزية الأسهم الأمريكية والمزيد من أصول RWA واضح، واحتياجات كل من العرض والطلب واضحة نسبيًا؛ علاوة على ذلك، فإن تحسن البيئة التنظيمية التي تمثلها الولايات المتحدة قد أتاح الفرصة لاندلاع هذا المسار، والمؤسسات المالية التقليدية المؤثرة حريصة على تجربته. وبناءً على ذلك، أجرى المؤلف مؤخرًا بحثًا حول العديد من مشاريع RWA، ويستحق Ondo، باعتباره مشروعًا ممثلًا بينهم، تحليلًا خاصًا. في التقرير، سأقوم بتحليل حالة أعمال أوندو، وخلفية الفريق، والمنافسة، والتحديات والمخاطر، ومقارنة مستوى التقييم الحالي مع المشاريع الأخرى في نفس المسار. ملاحظة: هذه المقالة هي تفكير المؤلف المؤقت حتى وقت النشر. قد يتغير هذا في المستقبل، والآراء حول هذا الأمر ذاتية إلى حد كبير. وقد تكون هناك أيضًا أخطاء في الحقائق والبيانات والمنطق. جميع الآراء الواردة في هذه المقالة لا تمثل نصيحة استثمارية. نرحب بالنقد والمناقشة الإضافية من الزملاء والقراء.

1. 1.1 مصفوفة المنتج

Ondo Finance عبارة عن منصة على المستوى المؤسسي تركز على رمزية الأصول المالية التقليدية (الأصول في العالم الحقيقي، RWA) وإدخالها إلى blockchain. وهو أيضًا المشروع التمثيلي الذي يتمتع بأعلى مستوى من الوعي بالعلامة التجارية وأكثر خطوط الإنتاج اكتمالاً بين مشاريع RWA التي أصدرت الرموز. تتضمن منتجات Ondo صناديق رمزية، وعملات مستقرة تحمل فائدة، ومنصات إقراض، وبروتوكولات إصدار أصول رمزية، ومنصات تداول أصول رمزية، وسلسلة الكتل المتوافقة الخاصة بها، والتي تغطي جميع جوانب RWA من الإصدار والحضانة إلى تداول التداول. يمكننا أيضًا تقسيم منتجاتها إلى أصول وبروتوكولات وبنية أساسية.

التالي، دعونا نلقي نظرة على المنتجات الرئيسية الحالية لشركة Ondo. 1.1.1 منتجات الأصول

OUSG (صندوق سندات الحكومة الأمريكية قصيرة الأجل أوندو)

رمز مدعوم بسندات الخزانة الأمريكية، يُصدر للمستثمرين المؤهلين (المشترين المؤهلين)، ويتطلب شهادة صارمة لمعرفة العميل/المستثمر المؤهل. عندما يشتري المستثمرون OUG، فإن ذلك يعادل امتلاك أسهم محفظة من سندات الخزانة الأمريكية قصيرة الأجل التي يستثمرها مديرو الصناديق المحترفون. ستزداد القيمة الجوهرية لرموز OUSG مع ارتفاع القيمة الصافية للصندوق، وهو ما يعادل الدخل من الفائدة تلقائيًا كل يوم. بالإضافة إلى صندوق BUIDL للسندات الأمريكية التابع لشركة BlackRock، تشمل الأصول الأساسية لـOUSG أيضًا سندات الخزانة الأمريكية الصادرة عن Franklin Templeton (FOBXX)، وWellington، وWisdomTree، وFidelity، وغيرها كأصول احتياطية.

نموذج الربح في OUSG

تفرض OUSG على العملاء المؤسسيين رسوم إدارة بنسبة 0.15% (رسوم الإدارة، لم يتم فرضها بعد، وسيتم فرضها اعتبارًا من 1 يوليو 25) ونفقات الصندوق (أيضًا 0.15%، يتم فرضها حاليًا). ويتم توليد دخلها الفعلي عن طريق خصم هذه الرسوم من الفائدة الأساسية لخزانة الولايات المتحدة.

USDY (عائد الدولار الأمريكي)

عملة مستقرة بالدولار الأمريكي من نوع العائد. يتم إصدار USDY للأفراد غير الأميركيين والمستخدمين المؤسسيين، ويتم دعم عوائده من خلال سندات الخزانة الأميركية قصيرة الأجل وفائدة الودائع المصرفية. السعر الأساسي لعملة USDY هو 1 دولار، ولكن الفائدة متضمنة في قيمة الرمز على أساس يومي، مما يسمح لحاملي العملة بكسب الدخل تلقائيًا. لذلك، لا يحتاج المستخدمون إلى التعهد أو القفل، ويمكن للاحتفاظ بعملة USDY تجميع الدخل تلقائيًا كل يوم. يعتمد حساب دخل USDY عادةً على معدل الخالي من المخاطر (SOFR) مطروحًا منه رسوم بنسبة 0.5%.

نموذج الربح لـ USDY

تحدد Ondo العائد السنوي لـ USDY كل شهر (مثل 4.25% في شهر معين)، وتوزع معظم الدخل الأساسي على حاملي العملة، مع الاحتفاظ بنحو 0.5 نقطة مئوية كرسوم إدارة. بالإضافة إلى ذلك، يمكن تحويل كل من OUSG وUSDY إلى رموز ذات قيمة مستقرة باستخدام وظائف إعادة الأساس، وهي rOUSG وrUSDY. ستظل قيمتها دون تغيير، لكن عدد الرموز المميزة سيزداد مع زيادة الدخل، على غرار آلية stETH الخاصة بـ Lido.

التمركز المتمايز لـOUSG وUSDY

على الرغم من الحكم على التعريف، فإن OUSG وUSDY عبارة عن منتجات متشابهة للغاية، حيث يستثمر كلاهما الأموال في مكافئات نقدية عالية الجودة مثل سندات الخزانة الأمريكية قصيرة الأجل، إلا أنهما في الواقع يختلفان في عدة جوانب ولديهما وضع مختلف:

الاختلاف في تكوين الأصول: تستثمر OUSG بشكل غير مباشر في سندات الخزانة الأمريكية من خلال الاحتفاظ بأسهم في صناديق سندات حكومية منظمة متعددة (مثل صناديق Buidl الصادرة عن BlackRock وWTGXX الصادرة عن WisdomTree). تتميز المحفظة بتنوعها وتتكون بالكامل من الأوراق المالية المرتبطة بالحكومة. في المقابل، يتبنى الدولار الأميركي استراتيجية الاحتفاظ المباشر، حيث تكون معظم أصوله عبارة عن مزيج من الودائع المصرفية + السندات الحكومية قصيرة الأجل. لا يتم استثمار USDY في أي منتجات صناديق، ونسبة الودائع تحت الطلب المصرفية أعلى بشكل كبير. العائد والمخاطرة: مستويات العائد لكلا منهما تتبع عن كثب معدل الخالي من المخاطر (حوالي 4-5% سنويا)، مع اختلاف بسيط. ومع ذلك، بما أن الدولار الأميركي يحتفظ ببعض الودائع المصرفية، فإن استقرار عائده أعلى قليلاً، وقيمته الصافية لا تتأثر تقريباً بتقلبات أسعار الفائدة. وفي الوقت نفسه، فإنه يضيف وسادة مقاومة للمخاطر من خلال ضمانات زائدة بنسبة 3%. وعلى نحو مماثل، يقدم USDY قدراً معيناً من مخاطر الائتمان المصرفي (على الرغم من تخفيفها قدر الإمكان)، في حين يتوافق OUG بشكل أساسي مع ائتمان الحكومة الأميركية بشكل كامل (جودة الائتمان أكثر نقاءً). وبالتالي، في حين يتحمل الدولار الأميركي مخاطر مصرفية صغيرة، فإنه يحقق عوائد مستقرة وعزل المخاطر من خلال تصميم هيكل الأصول. وعلى نحو مماثل، يعكس OUSG بشكل أكثر مباشرة سعر الفائدة في سوق سندات الخزانة، وتأتي جميع المخاطر من التقلبات في أسعار الفائدة على سندات الخزانة.

آلية السيولة والاسترداد: تستهدف OUSG المستثمرين المؤهلين وتوفر راحة الاشتراك والاسترداد الفوري والتسوية على السلسلة، ولكن النقل في السوق الثانوية مقيد ويجب تداوله في بيئة مقيدة. يمكن فقط للعناوين المؤسسية التي اجتازت تطبيق KYC الاحتفاظ بها. يمكن أن يصبح USDY عملة مستقرة قابلة للتداول بحرية وتدر فائدة بعد فترة الإغلاق الأولية (40 يومًا) ويمكن تداولها بحرية على السلسلة، مما يحسن سيولتها وتوافرها على نطاق واسع. ومع ذلك، وبسبب فترة الانتظار التي تبلغ 40 يومًا على وجه التحديد، فإن السيولة الأولية لـ USDY ليست فورية مثل OUSG. من حيث الاسترداد، يدعم OUSG التبادل المباشر لـ USDC. يتطلب الاسترداد الرسمي لعملة USDY سحب العملة الورقية ويتطلب حدًا أدنى للمبلغ، لذلك في الظروف العادية، سيحصل حاملو عملة USDY على النقود من خلال معاملات السوق الثانوية.

القيمة الاسمية: القيمة الاسمية الأساسية لـOUSG هي 100 دولار أمريكي والقيمة الاسمية الأساسية لـUSDY هي 1 دولار أمريكي. يمكننا أيضًا أن نفهم ذلك ببساطة على النحو التالي: يركز زوج الدولار الأمريكي (USDY) بشكل أكبر على التداول المفتوح ويميل إلى الطلب من جانب التجزئة، ويتم وضعه كعملة مستقرة؛ في حين يركز صندوق OUSG على السيولة الفورية في بيئة مغلقة، ويميل إلى الطلب المؤسسي، ويتم وضعه كصندوق أسهم. 1.1.2 منتجات البروتوكول

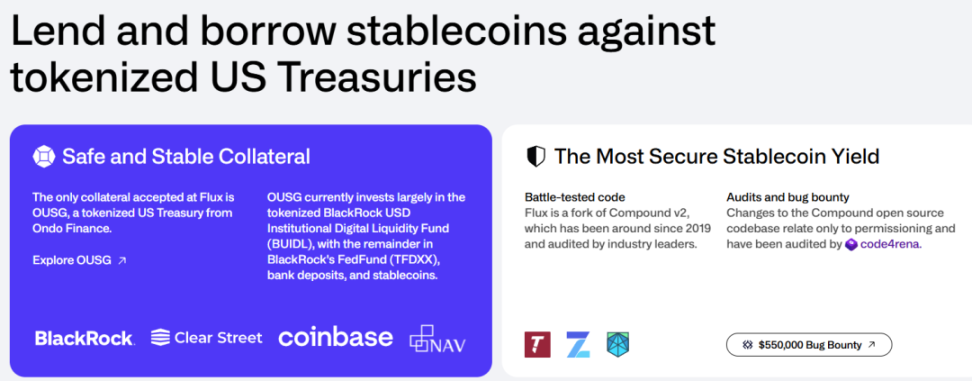

منصة إقراض Flux

Flux Finance هو بروتوكول إقراض لامركزي تم تطويره استنادًا إلى نموذج مجموعة الأصول Compound V2. إنه يدعم المستخدمين لاستخدام أصول RWA عالية الجودة (حاليًا يتم دعم OUSG فقط) كضمان لاقتراض العملات المستقرة، بالإضافة إلى إقراض العملات المستقرة الخاملة لكسب الفائدة. يدعم Flux حاليًا إيداع وإقراض العملات المستقرة مثل USDC وDAI وUSDT وFRAX وغيرها. في الوقت نفسه، يتم تطبيق التحكم في الأذونات للأصول المقيدة مثل OUSG (يجب استخدام العناوين المدرجة في القائمة البيضاء كضمان) مع مراعاة الامتثال. يتم إدارة Flux بواسطة Ondo DAO، حيث يتحكم حاملو رمز ONDO في المعلمات وقوائم الأصول من خلال الحوكمة. يتيح ظهور Flux للمستخدمين الذين يحملون OUSG الحصول على السيولة من خلال التعهد. عندما يكون OUSG هو النوع الوحيد من الأصول الضمانية المتاحة، فإن Flux ليس ملفتًا للنظر للغاية، وحجم الأعمال الذي يبلغ عشرات الملايين من الدولارات الأمريكية في الودائع والقروض ليس كبيرًا. ومع ذلك، عندما يتم تقديم المزيد والمزيد من أصول RWA على السلسلة في المستقبل، سيصبح Flux مكونًا رئيسيًا لنظام Ondo البيئي، مما يوفر سيولة الإقراض لأصول RWA داخل النظام البيئي.

أسواق أوندو العالمية (GM باختصار)

أعلنت أوندو رسميًا عن تصميم منصة GM في قمة أوندو الأولى التي عُقدت في نيويورك في فبراير 2025. هذه هي منصة توكن الأصول التقليدية المخطط لها من أوندو، والتي تهدف إلى وضع آلاف الأوراق المالية المتداولة علنًا (الأسهم والسندات وصناديق الاستثمار المتداولة وما إلى ذلك) على السلسلة. ويطلق أوندو أيضًا على رؤية هذا المنتج اسم "وول ستريت 2.0". ومن المتوقع أن تكون شركة أوندو جنرال موتورز مفتوحة أمام المستثمرين من خارج الولايات المتحدة. جميع رموز GM الصادرة مدعومة بنسبة 1:1 بأوراق مالية حقيقية ويمكن نقلها بحرية مثل العملات المستقرة واستخدامها في Defi، ولكن مع ضوابط سلطة الامتثال المضمنة على مستويات الإصدار والاسترداد. وأشار أوندو إلى أن بيئة الاستثمار التقليدية الحالية تعاني من عيوب مثل الرسوم المرتفعة والقنوات المحدودة والسيولة المجزأة. تأمل شركة جنرال موتورز في تحقيق تكاليف أقل ومعاملات متاحة على مدار الساعة طوال أيام الأسبوع والتسوية الفورية من خلال تقنية البلوك تشين. على سبيل المثال، سيتمكن المستثمرون من الحصول على إصدارات رمزية من الأسهم/الصناديق الأمريكية مثل Apple وTesla وS&P 500 ETFs بسهولة مثل شراء العملات المستقرة، ويمكنهم التداول بحرية في الأسواق غير الأمريكية أو المشاركة في الخدمات المالية على السلسلة. وستدعم منصة GM أيضًا حاملي الرموز لاختيار المشاركة في إقراض الأوراق المالية لكسب دخل إضافي. ومع ذلك، لم يتم إطلاق Ondo Global Markets رسميًا بعد. على موقعها الرسمي، لا يذكر إلا بشكل غامض أنه "من المتوقع إصداره في وقت لاحق من هذا العام". لا يزال يتعين على الشركة إجراء الاستعدادات فيما يتعلق بالمنتجات والامتثال وما إلى ذلك. ستكون الإرشادات الواضحة للامتثال الصادرة عن الجهات التنظيمية الأمريكية بشأن رمزية الأصول وتوضيح التشريعات ذات الصلة من المتطلبات الأساسية المهمة للتشغيل السلس لهذا المنتج. بالإضافة إلى ذلك، سيتم تشغيل Ondo Global Markets على Ondo Chain، كما هو مفصل أدناه.

اتفاقية إصدار أصول Nexus

أوندو نيكسوس هو حل التكنولوجيا الجديد الذي أطلقته في فبراير 2025، والمصمم لتوفير السيولة الفورية لرموز الديون الأمريكية التي أصدرتها أطراف ثالثة. ببساطة، يستفيد Nexus من قدرات OUGS الفورية في سك وبيع العملات لتكون بمثابة طبقة سيولة مشتركة بين مختلف الجهات المصدرة. قامت شركة Ondo بتوسيع الضمانات المؤهلة لـ OUSG لتشمل رموز الخزانة الأمريكية من Franklin Templeton و WisdomTree و Wellington وغيرها. يمكن قبول شهادات الدخل الصادرة عن هذه المؤسسات الشريكة (مثل رموز صندوق FOBXX التابع لفرانكلين، وما إلى ذلك) بواسطة Ondo واستبدالها بـ OUSG، وبالتالي تحقيق السيولة المشتركة بين المنتجات المختلفة والعملات المستقرة. من خلال Nexus، يمكن للمستثمر الذي يحمل رمزًا مؤسسيًا لخزانة الولايات المتحدة من جهة خارجية بيعه إلى Ondo 24/7 مقابل USDC أو عملات مستقرة أخرى، وسوف تقوم Ondo بدمج الرمز في مجموعة الأصول الخاصة بها كدعم ثم سك مبلغ معادل من OUSG. يوفر هذا آلية "استرداد فوري" للسوق بأكمله، مما يكسر الحد الذي ينص على أنه لا يمكن استرداد الأموال التقليدية إلا خلال فترة زمنية محدودة في أيام الأسبوع. ويساهم إطلاق Nexus أيضًا في تعزيز شراكات Ondo مع شركات إدارة الأصول العملاقة مثل BlackRock و Franklin. 1.1.3 منتجات البنية التحتية

سلسلة Ondo: مستوى أول مرخص يركز على الامتثال

في فبراير 2025، أعلنت Ondo أنها ستطلق سلسلة الكتل شبه المرخصة الخاصة بها، Ondo Chain، والمصممة خصيصًا لإصدار وتداول RWA على مستوى المؤسسات. يعتمد Ondo Chain على إجماع إثبات الحصة (PoS)، ولكن الأصول التي يمكن للمحققين رهنها لا تقتصر على الأصول المشفرة، ولكن يمكن أن تكون أيضًا أصولًا حقيقية ذات سيولة كافية لتقليل تأثير تقلبات سوق العملات المشفرة على أمان الشبكة. سيتم تقديم خدمات عقد التحقق من قبل المؤسسات المالية المرخصة المعروفة (تشمل المستشارين المحتملين Franklin Templeton وWellington وWisdomTree وGoogle Cloud وABN AMRO وAon وMcKinsey وغيرها من المؤسسات التقليدية الكبيرة). تتميز السلسلة بالجمع بين شفافية السلسلة العامة وأمان الامتثال للسلسلة المسموح بها: الوصول المفتوح والتطوير على السلسلة، ولكن يتم التحكم في طبقة التحقق لمنع هجمات MEV وتلبية المتطلبات التنظيمية. بالإضافة إلى ذلك، يدعم Ondo Chain بشكل أصلي الوظائف المالية الرئيسية (مثل توزيع الأرباح، وتقسيم الأسهم، وما إلى ذلك)، ويوفر إثباتات على السلسلة (إثبات الاحتياطيات)، ويقوم المحققون بالتدقيق بانتظام للتأكد من أن كل رمز مدعوم بأصول مادية كافية. ستحتوي Ondo Chain أيضًا على جسر مدمج عبر السلسلة يعتمد على شبكة تحقق لامركزية. إن ما يسمى بـ "المفتوح" يعني السماح لأي شخص بإصدار الرموز، أو تطوير التطبيقات، أو الوصول إلى الشبكة كمستخدم أو مستثمر. وفي الوقت نفسه، سيكون تحديد هوية المستخدم والأذونات من الوظائف الأساسية لـ Ondo Chain، مما يسمح لمصدري الأصول ومطوري التطبيقات بتنفيذ إدارة الأذونات وقيود النقل على مستوى العقد المناسب. وهذا يعني: على الرغم من أن المستخدمين يمكنهم الوصول إلى الشبكة بحرية، يمكن للمطورين الاتفاق على مستوى العقد بشأن المستخدمين على الشبكة الذين يمكنهم الوصول إلى البروتوكولات والأصول التي تنشرها. الهدف من هذه السلسلة هو أن تكون بمثابة البنية الأساسية لـ "وول ستريت 2.0" المستقبلية، مما يسمح للمؤسسات بإجراء عمليات بما في ذلك الوساطة الرئيسية والإقراض المتبادل المضمون وما إلى ذلك على السلسلة، وتحقيق التكامل السلس بين التمويل التقليدي وDeFi. ومن المتوقع إطلاق Ondo Chain للاختبار في عام 2025، ويقال إنها تعمل مع PayPal وMorgan Stanley وBlackRock ومؤسسات أخرى لتصميم تفاصيل الشبكة. باختصار، قامت شركة Ondo Finance في البداية ببناء مصفوفة شاملة تغطي إصدار الأصول - إدارة السيولة - البنية التحتية. يعمل خط إنتاجها، من الأصول الأساسية (سندات الخزانة الأمريكية، والودائع المصرفية، والأوراق المالية العامة) إلى البروتوكولات والبنية الأساسية على السلسلة (الإقراض، والجسور عبر السلسلة، والسلاسل المخصصة)، معًا لتقديم الأعمال لبعضها البعض. 1.2 بيانات الأعمال على الرغم من أن Ondo Finance لديها الكثير من تخطيطات المنتجات، إلا أنه لا يوجد العديد من المنتجات التي تم إطلاقها بالفعل. منتجات الأصول هي OUG و USDY، ومنتجات البروتوكول هي منتج الإقراض Flux.

بيانات أعمال شركة OUGSG

مصدر البيانات: الموقع الرسمي لشركة Ondo

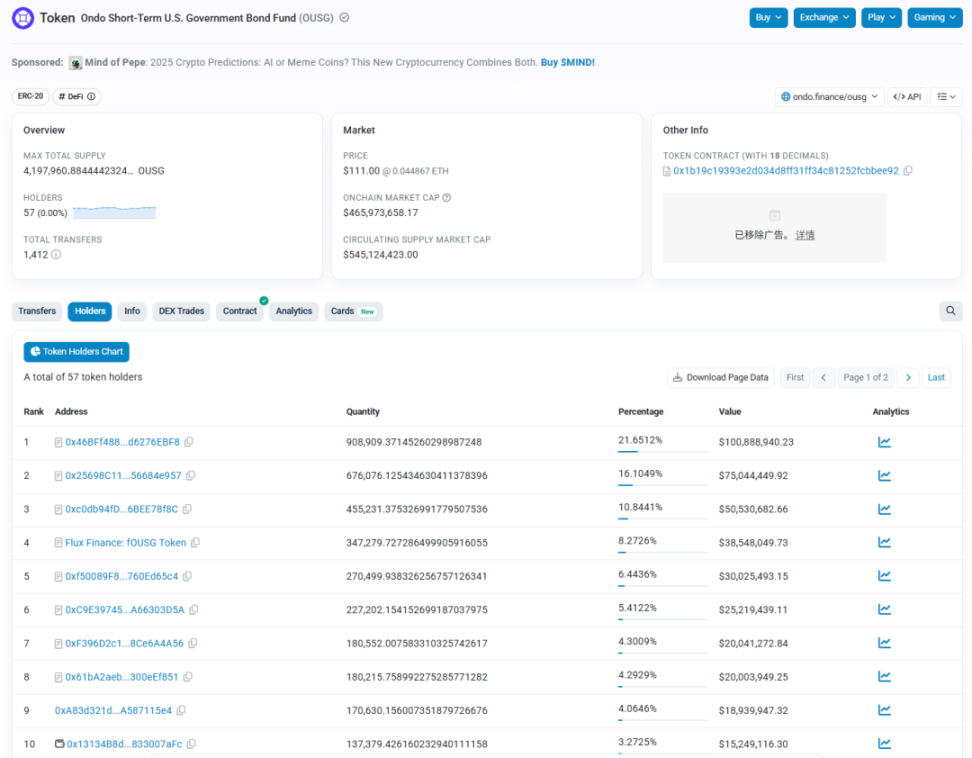

يبلغ إجمالي حجم أصول شركة OUGSG حاليًا 545 مليون دولار أمريكي. ومنذ إصدارها قبل 23 عاماً، شهد حجمها ثلاث موجات من النمو السريع. وكان أسرع نمو هو من فبراير/شباط هذا العام حتى الآن، من أقل من 200 مليون إلى أكثر من 500 مليون. يتم توفير OUGS على ثلاث سلاسل كتل، وهي Ethereum وPolygon وSolana، ولكن الغالبية العظمى من الإصدار تتم في الواقع على Ethereum، والحجم على السلسلتين الأخريين صغير جدًا.

عند مراقبة بيانات العناوين على Ethereum، فإن OUSG تحتفظ بـ 57 عنوانًا فقط، وتشكل العناوين العشرة الأولى أكثر من 90% من إجمالي إصدار الأصول. وتتوافق هذه البيانات مع حقيقة أن OUSG مفتوحة فقط للمؤسسات الملتزمة.

مصدر البيانات: etherscan

بيانات أعمال USDY

مصدر البيانات: الموقع الرسمي لشركة Ondo

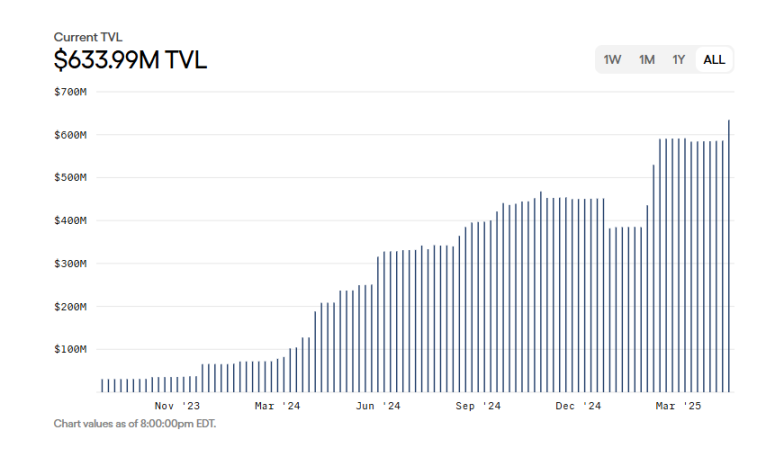

حاليًا، يبلغ إجمالي حجم الأصول تبلغ قيمة USDY 634 مليون دولار أمريكي، وهي تدعم حاليًا 8 سلاسل كتل بما في ذلك Ethereum وMantle وSolana وSui وAptos وNoble وArbitrum وPlume.

يعتبر الإيثريوم أيضًا ساحة المعركة الرئيسية لإصدار USDY، حيث يتم إصدار أكثر من نصفه على الإيثريوم، بقيمة سوقية تبلغ حوالي 330 مليون دولار أمريكي، كما أن عدد عناوين حاملي العملة ليس كبيرًا أيضًا، فقط 316؛ وتأتي سولانا في المرتبة الثانية عن كثب، بقيمة سوقية للإصدار تبلغ حوالي 177 مليون دولار أمريكي وعدد من عناوين حاملي العملة يصل إلى 6329، مما يدل على معدل اعتماد أعلى لمستخدمي التجزئة.

بيانات أعمال Flux

مصدر البيانات: الموقع الرسمي لشركة Flux

نظرًا لأن Flux تدعم حاليًا فقط OUSG كأصل ضمان، فإن نطاق أعمالها ليس مرتفعًا، حيث يبلغ إجمالي حجم الودائع 74 مليون دولار أمريكي والأموال المقترضة 33.43 مليون دولار أمريكي. لا يزال النمو اللاحق لـ Flux يعتمد على نظام Ondo البيئي لتقديم المزيد من أصول RWA. 1.3 خلفية الفريق

RWA هو مسار يدمج الامتثال القوي والتمويل اللامركزي والتمويل التقليدي. إن ما إذا كان طرف المشروع لديه موارد أعمال غنية من المؤسسات المالية التقليدية، وما إذا كان قد بنى قنوات اتصال سلسة مع الإدارات التنظيمية الحكومية، وما إذا كان لديه خبرة صناعية عميقة في الامتثال المالي هي مراجع مهمة بالنسبة لنا للحكم على ما إذا كان المشروع يمكن أن يتطور بسلاسة في المستقبل.

الخلفية المهنية لأعضاء الفريق الرئيسيين

المصدر: الموقع الرسمي لشركة Ondo

يأتي فريق التأسيس والإدارة العليا لشركة Ondo Finance بشكل أساسي من مؤسسات مالية كبيرة وشركات استشارية معروفة في وول ستريت. ينتمي العديد منهم إلى قسم أعمال الأصول الرقمية في مجموعة جولدمان ساكس. جميع أعضاء الفريق الأساسي هم أسماء حقيقية.

أحد المؤسسين المشاركين، ناثان أولمان، عمل في قسم الأصول الرقمية في جولدمان ساكس. شغل الرئيس والمدير التنفيذي للعمليات جاستن شميت سابقًا منصب رئيس قسم أسواق الأصول الرقمية في جولدمان ساكس وكان أحد الأعضاء المؤسسين لفريق الأصول الرقمية في جولدمان ساكس. كان إيان دي بود، الرئيس التنفيذي للاستراتيجية، شريكًا في شركة ماكينزي آند كومباني قبل انضمامه إلى أوندو، وكان مسؤولاً عن الاستشارات في مجال الأصول الرقمية. يمتلك ما يقرب من عشر سنوات من الخبرة في تقديم الاستشارات الاستراتيجية لكبار المسؤولين التنفيذيين في المؤسسات المالية. حصل المستشار العام مارك جانوف على درجة جامعية من كلية الحقوق بجامعة ستانفورد وعمل في المسائل القانونية لشركات التكنولوجيا. ويتمتع الأعضاء الأساسيون للفريق بسير ذاتية مثيرة للإعجاب، وسيرهم الذاتية السابقة تتناسب بشكل جيد مع احتياجات التطوير للمسار الذي يقع عليه أوندو.

العلاقات الحكومية: المشاركة بنشاط في تطوير السياسات والجمعيات الصناعية/المبادرات العامة

في أبريل 2025، التقى فريق Ondo، مع مستشاريه القانونيين، بمجموعة عمل الأصول المشفرة التابعة لهيئة الأوراق المالية والبورصات الأمريكية وقدموا اقتراحًا إلى الهيئة التنظيمية بشأن إطار عمل الامتثال للأوراق المالية المميزة. وبحسب محضر الاجتماع، اقترح أوندو على لجنة الأوراق المالية والبورصات خطة لإصدار وبيع الأوراق المالية الأمريكية المميزة على السلسلة بموجب القوانين المالية الحالية. تناولت المناقشة قضايا رئيسية مثل النموذج الهيكلي لرمزية الأوراق المالية، ومتطلبات التسجيل والتنظيم للوسطاء والتجار، ولوائح هيكل السوق، والامتثال لمكافحة الجرائم المالية، وقوانين الشركات الحكومية. واقترح أوندو حتى أن الجهات التنظيمية قد تفكر في اعتماد "صندوق تنظيمي" أو تدابير إعفاء مؤقتة (لإعطاء الشركات مساحة لاستكشاف الابتكار قبل تنفيذ اللوائح الرسمية) لتعزيز الابتكار مع ضمان حماية المستثمرين. لا تقتصر تفاعلات شركة أوندو فاينانس مع المسؤولين الحكوميين والهيئات التنظيمية على الاجتماعات الخاصة، بل تحدث أيضًا في العلن. في فبراير من هذا العام، استضافت شركة Ondo قمة Ondo الأولى في نيويورك، ودعت العديد من الشخصيات المهمة في مجال التمويل التقليدي والبلوك تشين للحضور. ومن الجدير بالذكر أن ضيوف القمة شملوا مسؤولين سابقين وحاليين من الكونجرس الأمريكي والهيئات التنظيمية: حضر باتريك ماكهينري، الرئيس السابق للجنة الخدمات المالية في مجلس النواب الأمريكي، وألقى خطابًا حول التنظيم المستقبلي للأصول الرقمية؛ كما أجرت كارولين فام، المفوضة والرئيسة بالإنابة لهيئة تداول السلع الآجلة (CFTC)، محادثة جانبية في الاجتماع لمشاركة الاتجاهات التنظيمية. خلال مناقشة المؤتمر، دعا ماكهينري صناعة العملات المشفرة إلى المشاركة بنشاط مع صناع السياسات في واشنطن وأكد على العملية التشريعية الطويلة والمعقدة. ووصفت كارولين فام التقدم الأخير الذي أحرزته الجهات التنظيمية في تطبيق السياسة الفيدرالية.

وفي أوائل عام 2025، أعلنت شركة Ondo أن باتريك ماكهينري سينضم إلى الشركة كمستشار وسيشغل منصب نائب رئيس مجلس إدارة Ondo Finance الاستشاري. ويُنظر إلى انضمام ماكهينري، وهو عضو برلماني منذ فترة طويلة شارك في صياغة السياسة التنظيمية المالية، على أنه خطوة مهمة من جانب أوندو لتعزيز العلاقات مع الحكومة.

"الصداقة" مع عائلة ترامب

في أوائل فبراير 2025، في "قمة أوندو" التي عقدت في نيويورك، ظهر دونالد ترامب جونيور، الابن الأكبر لرئيس الولايات المتحدة، بشكل غير متوقع وألقى خطابًا. وفي وقت لاحق، أصدرت شركة Ondo Finance إعلانًا رسميًا في فبراير 2025، معلنة عن شراكة استراتيجية مع World Liberty Financial (WLFI)، وهي منصة تشفير مدعومة من عائلة ترامب، للترويج المشترك لتبني RWA وإدخال الأصول المالية التقليدية إلى blockchain. وفقًا للإعلان، تخطط WLFI لدمج الأصول المميزة (OUSG، USDY) التي توفرها Ondo في شبكتها كأصول احتياطية. وبعد ذلك، قام عنوان Ethereum الذي يحمل علامة WLFI بتبادل ما يقرب من 342000 رمز ONDO بمبلغ 470000 دولار أمريكي في USDC. قبل شهرين، قام العنوان أولاً بشراء ما قيمته 245000 دولار من ONDO وإيداع الرموز في عهدة Coinbase Prime.

بالطبع، هناك العديد من مشاريع التشفير التي وصلت إلى تعاون لفظي مع WLFI وحصلت على عناوين WLFI للشراء. يتمتع هذا النوع من التعاون والشراء بطبيعة إعلانية قوية وهو أشبه بالتعاون التجاري. 1.4 ملخص الأعمال

بناءً على المعلومات المذكورة أعلاه، يعتقد المؤلف أنه يمكن تلخيص وضع أعمال Ondo في بضع جمل:

من إصدار الأصول إلى التداول، تمتلك Ondo مصفوفة منتجات كاملة حول RWA، وسقف قصة الأعمال مرتفع للغاية

يتمتع الفريق الأساسي بخلفية عالية الجودة، ولديه تخطيط جيد جدًا في المؤسسات المالية التقليدية والعلاقات الحكومية، ويمكنه التحدث إلى السلطات التنظيمية

لم يتم إطلاق المنتجات الأساسية (الأسواق العالمية وسلسلة Ondo) بعد، وما زالت تنتظر إشارة الانفتاح التنظيمي. بشكل عام، في مواجهة المحيط الأزرق للعملات المشفرة RWA الذي لا يزال بعيدًا عن الزراعة الكاملة، تعد Ondo It حاليًا واحدة من أفضل شركات العملات المشفرة استعدادًا، مع وجود جميع أنواع موارد الوقف الجيدة جدًا، وهي الآن تنتظر فقط الطلقة الأولى من الجهات التنظيمية والهيئات التشريعية.

2. المنافسة

مع تزايد أهمية مفهوم RWA، تواجه Ondo منافسة من مشاريع متعددة على مستويات أعمال متعددة، بما في ذلك Securitize (لم يتم إصدار أي رمز مميز)، وCentrifuge، وPolymesh (المدرجة في Binance)، وما إلى ذلك.

فيما يلي مقارنة بين منافسة Ondo والعديد من المنافسين من حيث حصة السوق، واختلافات المنتج، والتقدم في الامتثال، والتعاون البيئي:

2.1 موقع السوق والحجم

مصدر البيانات: وفقًا لإحصائيات من منصة بيانات RWA.xyz، اعتبارًا من مايو 2025، احتلت Ondo المرتبة الثانية في سوق RWA للديون الأمريكية من حيث الأصول المقفلة، بحصة سوقية تبلغ حوالي 17.01٪ وحجم أصول مقفلة يبلغ حوالي 11.7 مليار دولار. وتحتل المرتبة الأولى منصة Securitize المدعومة من شركة BlackRock، بأصول مقفلة تبلغ قيمتها نحو 2.912 مليار دولار وحصة سوقية تبلغ 42.11%. في المركز الثالث، تأتي منصة Benji التابعة لـ Franklin Templeton (727 مليون، 10.52%). في قطاع سوق رموز عائد سندات الخزانة، تظل Securitize وOndo في الصدارة، حيث تتمتع Securitize بحجم أصول أكبر وتنمو Ondo بشكل أسرع (بنسبة 20.3% في الأيام الثلاثين الماضية). تركز شركة سنترفيوج على الأصول المرجحة بالمخاطر الائتمانية الخاصة مثل قروض الشركات الصغيرة والمتوسطة الحجم، بأصول مقفلة تبلغ قيمتها حوالي 409 مليون دولار أميركي، وهو ما يمثل 5.96%. بلغ معدل نمو أعمالها في شهر واحد فقط 222.66%.

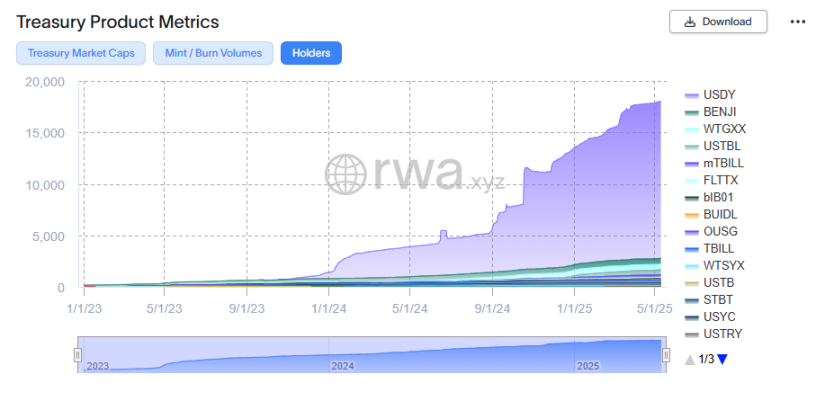

عدد حاملي أصول الدين الوطني المختلفة، مصدر البيانات: https://app.rwa.xyz/treasuries

تجدر الإشارة إلى أن Ondo تتقدم كثيرًا على المشاريع الأخرى في عدد حامليها - حيث يمثل حاملو رموز الدين الأمريكي أكثر من 90٪ من السوق بالكامل (لأن USDY مفتوح للمستثمرين العاديين غير الأمريكيين ولديه قاعدة مستخدمين واسعة)، بينما تفضل Securitize وغيرها خدمة المستثمرين المؤسسيين، وحامليها هم في الأساس عدد قليل من العملاء الكبار. 2.2 اختلافات وضع المنتج والآلية تركز Ondo على الأصول الدولارية الأمريكية عالية السيولة ذات العائد المستقر (سندات حكومية قصيرة الأجل، وصناديق سوق المال) وتسعى جاهدة لدمجها في تطبيقات DeFi. تم إطلاق USDY باعتباره "عملة مستقرة ذات عائد" يمكن استخدامها للدفع والرهن العقاري. في المقابل، تقدم Securitize، كمنصة إصدار أوراق مالية رقمية، مجموعة أوسع من الخدمات، بما في ذلك الاستثمار في الأسهم الخاصة، ورمزية أسهم الصناديق، وما إلى ذلك. ولكن بالنسبة لمنتجات عوائد سندات الخزانة الأمريكية، دخلت Securitize في شراكة مع BlackRock لإصدار رمز صندوق BUIDL (الذي تحتفظ به Coinbase)، والذي يستهدف بشكل رئيسي المؤسسات والعملاء الأثرياء. BUIDL وOUSG عبارة عن رموز صندوق الدخل التراكمي، ولكن آليات السيولة الخاصة بهما مختلفة: عادةً ما يسمح BUIDL بالاسترداد فقط خلال ساعات محددة في أيام العمل في الولايات المتحدة، بينما يوفر Ondo OUSG خدمات سك وبيع فورية على مدار 24 ساعة في اليوم، 365 يومًا في السنة. من حيث تكامل DeFi، فإن Ondo متفوق بشكل واضح - حيث يتوفر USDY وOUSG في أكثر من 80 تطبيقًا على سلاسل متعددة ويدعمان الإقراض الجانبي على السلسلة (Flux). على النقيض من ذلك، تركز Securitize على مطابقة المعاملات من خلال نظام التداول المرخص الخاص بها (ترخيص ATS) ولم يتم دمجها بشكل عميق في بروتوكولات DeFi العامة. ومع ذلك، يتم استخدامه كأصل دخل أساسي مهم من قبل العديد من المشاريع، بما في ذلك Ondo وEthena.

منتجات شركة Centrifuge مختلفة تمامًا: جوهرها هو مجموعة قروض Tinlake، التي تجمع مستحقات التحصيل في العالم الحقيقي، ورهن العقارات، وغيرها من الأصول في حقوق قسيمة للبيع. يتحمل المستثمرون مخاطر أعلى مقابل الحصول على عوائد أعلى (غالبًا ما تكون 5-10%+ سنويًا). هذا النوع من الأصول لديه سيولة طويلة الأجل وضعيفة، ويحتاج إلى الاعتماد على مؤسسات كبيرة مثل MakerDao لتوفير سيولة الخروج (بدءًا من عام 2021، سوف تقوم MakerDAO بإدراج رموز السندات العليا لمجموعة Tinlake كضمان RWA، وفتح Maker Vault لطرف الأصول، وقفل مطالبات الديون المقابلة فيه، واقتراض DAI بسعر الفائدة المتفق عليه). وعليه، يتم استخدام رمز حوكمة Centrifuge CFG بشكل أكبر في التخزين والأمان على السلسلة، بدلاً من وضعه في سيناريوهات البيع بالتجزئة والدفع اليومية. ويعتبر مسارًا أكثر تجزئة في RWA.

تم وضع Polymesh كسلسلة أوراق مالية مخصصة. من خلال مصادقة الهوية المدمجة والتحكم في الأذونات، أصبح من المناسب للمؤسسات إصدار رموز متوافقة مختلفة (أسهم، سندات، أسهم صناديق، إلخ) عليها. تم تحويل Polymesh من مشروع Polymath الأصلي، ويتم استخدام رمز POLYX الخاص به لدفع الرسوم على السلسلة والحوكمة، ولكن أنشطة إصدار الأصول الفعلية على شبكة Polymesh لا تزال غير كبيرة، والحجم أصغر بكثير من أنشطة RWA للسلاسل العامة السائدة مثل Ethereum. ومع ذلك، فإن بعض المؤسسات التقليدية ذات الوزن الثقيل (مثل WisdomTree) تختار الآن التعاون مع Ondo (إصدار الأصول من خلال Nexus والعمل كمستشار تصميم لسلسلة Ondo، وما إلى ذلك) بدلاً من بناء سلاسلها الخاصة. وعلى المدى الطويل، تتمتع أوندو بآفاق أفضل لتنفيذ الأعمال. 2.3 الامتثال والتقدم التنظيمي

فيما يتعلق بالامتثال، اعتمدت المنصات المختلفة استراتيجيات مختلفة. تتبنى شركة أوندو نموذج "الإعفاء من التسجيل + الإصدار الخارجي" من خلال التعاون مع الكيانات المالية المنظمة. تعني ما يسمى بإعفاء التسجيل أن الأوراق المالية التي تصدرها مؤسسة تفي بشروط إعفاء محددة، مثل: عدم فتحها لعامة الجمهور في الولايات المتحدة، وبالتالي معفاة من التسجيل في المزاد العلني لدى لجنة الأوراق المالية والبورصات، من أجل تقليل تكاليف الامتثال وتحسين كفاءة الإصدار. OUSG عبارة عن أمن خاص في الولايات المتحدة مفتوح فقط للمستثمرين المؤهلين، بينما يتم إصدار USDY في الخارج من خلال كيانات خارجية. يتمتع فريق الامتثال في Ondo بخلفية غنية. ويأتي كبير مسؤولي الامتثال والعديد من كبار المسؤولين التنفيذيين من مؤسسات وول ستريت مثل جولدمان ساكس وهم على دراية بالقواعد التنظيمية.

تحتفظ شركة Securitize بشكل مباشر بالعديد من التراخيص المالية الأمريكية، بما في ذلك تراخيص الوسيط والتاجر ووكيل النقل المسجل لدى لجنة الأوراق المالية والبورصات الأمريكية، لذا فهي تتمتع بسلطة امتثال أكثر مباشرة عند إصدار الأوراق المالية الرقمية. وهذا يمكّنها من تقديم خدمات قانونية لمبادرات إدارة الأصول الكبيرة، مثل قضية وحدات صندوق KKR المميزة. وفي الوقت نفسه، تتعاون Securitize أيضًا مع العديد من البنوك الكبيرة لاستكشاف تطبيقات blockchain. على النقيض من ذلك، لا تمتلك Ondo حتى الآن ترخيص SEC الخاص بها، ولكنها تعتمد بدلاً من ذلك على هيكل شراكة للعمل بشكل قانوني (مثل التعاون مع Clear Street Brokerage، وCoinbase Custody، وما إلى ذلك). على الصعيد العالمي، تستخدم شركة Ondo التحكيم التنظيمي (عدم توفير USDY للأمريكيين) لتوسيع السوق، في حين تعمل شركة Polymesh على دمج الامتثال من الأسفل إلى الأعلى (مما يتطلب ربط كل عنوان بهوية محددة). تقوم شركة Centrifuge بتأسيس شركة ذات غرض خاص خارجية (SPV) لحفظ الأصول الأساسية وتقدم المشورة القانونية لضمان عدم انتهاك ديونها الرمزية لقوانين الأوراق المالية.

تعد مخاطر السياسة التنظيمية من التحديات المشتركة التي تواجهها جميع منصات تحليل المخاطر المرجحة بالأوزان. إذا كانت الولايات المتحدة تشترط الاعتراف بهذه الرموز كأوراق مالية عامة في المستقبل، فسوف تحتاج كل من Ondo وSecuritize إلى الحصول على تراخيص أكثر شمولاً أو تغيير أساليب إصدارها. ومع ذلك، في الوقت الحاضر، تحافظ شركة أوندو على اتصالات جيدة مع الجهات التنظيمية. على سبيل المثال، اختارت شركة Ondo إنشاء شركة تابعة منظمة في الولايات المتحدة (Ondo I LP، إلخ) والعمل وفقًا للقواعد الحالية. وتؤكد منتجاتها، مثل USDY، أيضًا على التقارير اليومية الشفافة التي تقدمها أطراف ثالثة مستقلة. وهذا يقلل من مخاطر التنفيذ إلى حد ما. في المقابل، من المرجح أن تصبح بعض المحاولات التي تبذلها مشاريع RWA اللامركزية (مثل بيع رموز RWA للمستخدمين في الولايات المتحدة دون تسجيل) محورًا للحملات التنظيمية الصارمة. 2.4 مزايا أوندو المرحلية تكمن مكانة أوندو الرائدة حاليًا في الوعي بعلامتها التجارية من خلال الدعم الواسع النطاق للنظام البيئي المالي التقليدي. ومن خلال العديد من التعاونات في مجال المنتجات والعلاقات العامة، حصلت أوندو "بذكاء" على تأييد غير مباشر من عمالقة المال مثل بلاك روك، ومورجان ستانلي، وفيديليتي. على سبيل المثال، تعد سندات Buidl الصادرة عن شركة BlackRock أحد الأصول الأساسية لـOUSG. على الرغم من عدم وجود تعاون مباشر بين الطرفين، بسبب الضجيج، كانت السوق تعتبر Ondo ذات يوم "عملة مفهوم BlackRock" الرئيسية؛ شاركت شركات إدارة الأصول الكبرى مثل فرانكلين وويلينجتون بشكل مباشر في خطة Ondo Nexus وساهمت بمنتجات ديونها الأمريكية كجزء من نظام Ondo البيئي. حتى عملاق الدفع PayPal ومنظمة البطاقات Mastercard تعاونا مع Ondo - سيتم استخدام عملة PYUSD المستقرة من PayPal لاسترداد OUSG، ودعت Mastercard Ondo للانضمام إلى مشروعها التجريبي لشبكة Multi-Token Network (MTN) لتطعيم واجهات الدفع المصرفية على التسوية على السلسلة. على الرغم من أن درجة التعاون مع العديد من المنظمات الكبيرة المذكورة أعلاه لا يمكن القول إنها عميقة للغاية، مقارنة بمشاريع RWA الأخرى، فإن حالات التعاون هذه لا تجلب تأثيرات إعلانية جيدة وتراكم العلامة التجارية إلى Ondo فحسب، بل توفر أيضًا حالات توضيحية لتعاونها التجاري اللاحق. بشكل عام، يستخدم Ondo "اتصالات ثنائية الطرف": الاتصال العلوي مع عمالقة إدارة الأصول التقليدية للحصول على الأصول وسمعة العلامة التجارية، والاتصال السفلي بسوق العملات المشفرة للحصول على المستخدمين والسيولة، والسعي إلى فتح السوق بشكل أسرع من المشاريع الأخرى.

3. 3.1 المنافسة الشديدة

إن المزايا المؤقتة التي تتمتع بها Ondo أكبر نسبيًا من مشاريع Web3 الأخرى. وبالمقارنة بالمشاريع التي تدعمها بالفعل مؤسسات ضخمة قائمة على المنصات (مثل Securitize التي استثمرت فيها شركة BlackRock)، فإن مزايا Ondo ليست واضحة. وفي الوقت الحاضر، ونظراً لعدم وضوح القواعد التنظيمية، فإن العديد من المؤسسات المالية الكبرى لم تنضم بعد إلى المعركة بشكل كامل. لا تزال الأصول المصدرية لـ RWA تشكل نقطة القوة لعمالقة Tradfi. مع وجود مثل هذه الفطيرة المالية الضخمة، لديهم كل الدوافع لبناء نظام بيئي خاص بهم لاستيعابها، بدلاً من إعطائها كلها لمشاريع Web3 الناشئة مثل Ondo. 3.2 قدرات تسليم المنتج وتنفيذه لم يتم تسليم بروتوكولات Ondo الأساسية مثل Global Markets وOndo Chain رسميًا بعد. منتجاتها الحالية تعتمد بشكل أساسي على الأصول، وبروتوكول الإقراض الخاص بها عبارة عن شوكة من Compound V2، وهو بسيط نسبيًا. ويبقى أن نرى ما إذا كانت شركة Ondo قادرة على الصمود في الاختبار في أبعاد متعددة مثل المنتج والتشغيل والامتثال بعد تسليم منتجاتها الأساسية في المستقبل. 3.3 عدم اليقين بشأن الامتثال التنظيمي على الرغم من أن الحكومة الأمريكية الحالية هي الأكثر ودية تجاه العملات المشفرة، إلا أنه لم يتم تمرير أي قانون رسمي لتنظيم العملات المشفرة حتى الآن (رفض قانون العملة المستقرة GENIUS مؤخرًا هو نموذج مصغر لهذا)، وعام 2026 هو موعد الانتخابات النصفية لكلا المجلسين. ويظل من غير المعروف ما إذا كان الحزب الجمهوري سيتمكن من الحفاظ على تفوقه في كلا المجلسين بعد الانتخابات. إذا لم يكن من الممكن تمرير مشروع قانون الامتثال لرمز الأصول قبل انتخابات التجديد النصفي، فسوف يكون التقدم اللاحق أكثر صعوبة وستزداد حالة عدم اليقين بشكل كبير. 3.4 مخاطر الرمز

1. يبلغ معدل التداول الحالي لرموز Ondo حوالي 34% فقط، ويواجه معدل تضخم يصل إلى 64% في العام المقبل، مع ضغوط بيع محتملة كبيرة؛ 2. إن عملية التقاط القيمة للرموز غير واضحة. في الوقت الحالي، تمنح رموز ONDO بشكل أساسي حقوق الحوكمة، ولا توجد آلية واضحة لتوزيع الرسوم أو إعادة الشراء والتدمير. 4. مرجع التقييم يبلغ إجمالي المعروض من ONDO 10 مليارات قطعة، ويوجد حاليًا حوالي 3.16 مليار قطعة قيد التداول، وهو ما يمثل حوالي 31.6٪ من الإجمالي.

بناءً على سعر اليوم (25.5.11)، تبلغ القيمة السوقية لشركة أوندو حوالي 3.27 مليار دولار أمريكي، وتبلغ قيمتها السوقية المخففة بالكامل حوالي 10.3 مليار دولار أمريكي.

من بين رموز الأصول المماثلة، يتفوق ONDO على المشاريع الأخرى من حيث قيمة السوق المتداولة وقيمة التداول الفورية. من منظور التقييم النسبي، تبلغ نسبة القيمة السوقية لشركة ONDO/CFG حوالي 40x، بينما تبلغ نسبة Ondo TVL/CFG TVL حوالي 2.7x، مما يدل على أن سعر ONDO قد تم تسعيره بالكامل في ظل التوقعات المتفائلة للتوسع المستقبلي، مما أدى إلى تجاوز الزيادة المستقبلية إلى حد كبير وجعل هذه القيمة السوقية عرضة للخطر للغاية عند مواجهة عوامل الخطر المختلفة.

بناءً على التحليل الأساسي، فإن التقييم الحالي لرموز ONDO لا يزال مرتفعًا بشكل واضح. بناءً على الوضع الراهن الثابت لشركة Ondo: بناءً على القيمة السوقية البالغة 3.27 مليار دولار، بافتراض أن الدخل السنوي لشركة Ondo يأتي بشكل أساسي من رسوم الإدارة وفروقات USDY وOUSG (المقدرة بناءً على حجم الأصول البالغ 1 مليار دولار، ومتوسط العائد 5٪، ونسبة المصروفات 0.3-0.5٪)، فإنه يبلغ حوالي 3-5 ملايين دولار أمريكي سنويًا، بالإضافة إلى الدخل المتنوع مثل Flux، ويقدر إجمالي الدخل السنوي بأقل من 10 ملايين دولار أمريكي. إن نسبة السعر إلى الأرباح الثابتة (P/E) للقيمة السوقية المتداولة المحسوبة بهذه الطريقة أكبر بكثير من 300 مرة، والقيمة العادلة من خلال الأرباح أكثر من 1000 مرة. ويمكن ملاحظة أنها باهظة الثمن وفقًا للتقييم التقليدي. يعتمد هذا على حقيقة أن رموز ONDO لا تحتوي على قيمة رمزية واضحة. يعكس التقييم المرتفع الحالي لرموز ONDO علاوة النمو المتفائلة للغاية في السوق لـ Ondo في السنوات القليلة المقبلة: إذا كان بإمكان Ondo التوسع إلى 10 مليارات دولار + TVL في غضون 2-3 سنوات (كما اقترح الهدف الرسمي "المحطة التالية: 10 مليارات دولار")، وتوسيع أعمالها بنجاح إلى مجالات مثل الأسهم، فقد يزيد مقياس الإيرادات بمقدار مرتبة من حيث الحجم، ثم سيتم هضم التقييم الحالي إلى حد ما. كما أن التقييم الأعلى لشركة أوندو يأتي أيضًا من روايتها الكبرى عن "وول ستريت 2.0 على السلسلة". إذا تطورت سلسلة Ondo بسلاسة، فسوف تكون Ondo قادرة على الاستمتاع بمستوى تقييم السلسلة العامة. إن التكلفة الإجمالية البالغة عدة مليارات من الدولارات الأمريكية والقيمة الدفترية الإجمالية البالغة أكثر من 10 مليارات دولار لا يبدوان مبالغ فيهما إلى هذا الحد.

وبالطبع، بالنظر إلى العديد من القضايا التي ذكرها المؤلف في قسم "التحديات والمخاطر"، فإن الأمر يتطلب الكثير من الجهد والحظ حتى يصل المشروع إلى هذه المرحلة، فضلاً عن وجود أجواء سوقية جيدة، وهناك الكثير من عدم اليقين.

الأحداث التي يجب الانتباه إليها في المستقبل

ستؤثر الأحداث والبيانات التالية بشكل مباشر على توقعات المشروع وسيكون لها تأثير مباشر نسبيًا على سعر الرمز، لذا يجب الانتباه إليها:

1. تقدم المشروع:

نشر وإطلاق شبكة Ondo Chain الرئيسية وشبكة الاختبار

اختبار وإطلاق أسواق Ondo العالمية

هل سيتم طرح وإصدار المزيد من فئات أصول RWA الجديدة؟

هل سيتم ضم المزيد من الشركاء المؤسسيين، وهل سيتم تعميق علاقة التعاون السطحية نسبيًا مع المؤسسات المالية الكبيرة؟

هل سيستمر نمو حجم الأصول؟

Anais

Anais