تكتسب عمليات الإسقاط الجوي Hyperliquid شعبية كبيرة، مما يعزز التوسع السريع للنظام البيئي الخاص بـ Hyperliquid

يتوسع النظام البيئي لشركة Hyperliquid بسرعة، مدفوعًا بإصدار رمزي فوري ناجح وبرنامج نقاط المكافآت.

Bernice

Bernice

تم إعداده بواسطة: Bai Ding, Geek Web3

التبادل في سوق العملات المشفرة في جوهره، يدعم عمليات السوق من خلال سلوك المعاملات بين المستخدمين. الهدف الأساسي لأي بورصة هو تحقيق مطابقة تجارية فعالة (انخفاض تكاليف المعاملات وانخفاض الانزلاق) وسرعة وأمان. بناءً على هذا الهدف، قامت DEX بالعديد من الابتكارات المستندة إلى CEX، مثل إزالة افتراضات الثقة، وتجنب الوسطاء والتحكم المركزي، والسماح للمستخدمين بالاحتفاظ بالتحكم في الأموال، والسماح للمجتمع بالمشاركة بنشاط في المناقشات حول تحديث المنتج التكرارات والحوكمة، وما إلى ذلك.

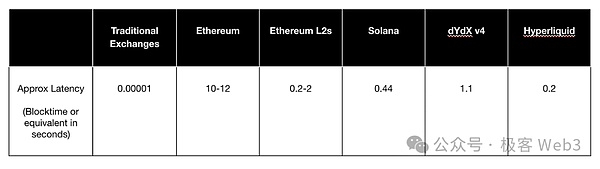

ومع ذلك، إذا نظرنا إلى تاريخ تطوير DeFi، يمكننا أن نرى أنه على الرغم من أن DEX تتمتع بالعديد من المزايا، إلا أنها غالبًا ما تأتي على حساب زمن وصول أعلى وسيولة أقل، ويرجع ذلك أساسًا إلى القيود المفروضة على حدود الإنتاجية والكمون.

(بيانات تأخير المعاملات للسلاسل العامة الكبرى)

(بيانات تأخير المعاملات للسلاسل العامة الكبرى)

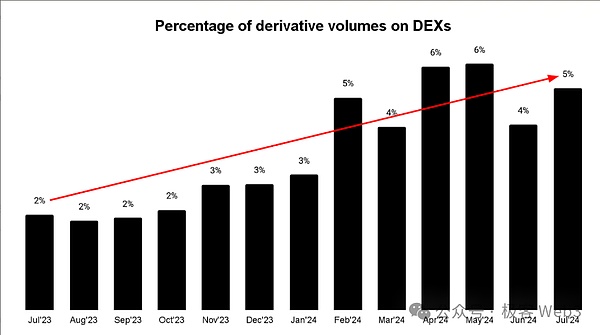

وفقًا لبيانات من Chainspect وبعض متصفحات blockchain، يمثل حجم التداول الفوري لـ DEX الآن ما بين 15% إلى 20% من إجمالي حجم التداول في سوق العملات المشفرة. ، في حين يمثل تداول العقود الدائمة 5٪ فقط.

في الواقع، ليس من السهل تطوير أعمال العقود الدائمة على DEX، لأن تداول العقود الدائمة في CEX يتمتع بالعديد من المزايا:

1 . تجربة أفضل للمنتج

2. توفر المراقبة الفعالة من قبل صانعي السوق فروق أسعار أفضل

3 ، والهدف النهائي لأطراف المشروع الجديدة هو إدراج CEX الكبيرة)

4. يمكن أن يكون هناك مزيج شامل من الوظائف المتعددة (التداول الفوري والمشتقات وOTC والسيناريوهات الأخرى). متداخلة ومدمجة بشكل مباشر)

أصبحت مركزية واحتكار CEX مشكلة لا يمكن للمستخدمين تجاهلها، خاصة أن انهيار FTX أدى إلى تفاقم التركيز بسبب اتجاه العولمة، CEX اليوم ويهيمن عدد قليل من العمالقة على هذا المجال بشكل شبه كامل. ويجلب هذا التركيز مخاطر نظامية على النظام البيئي للتشفير. ومن خلال زيادة استخدام DEX وزيادة حصتها في السوق، يمكن تقليل هذه المخاطر بشكل فعال، وبالتالي تعزيز التنمية المستدامة لنظام التشفير البيئي بأكمله.

(نسبة حجم تداول مشتقات DEX)

لقد وفر ظهور طبقة Ethereum Layer 2 والبيئة متعددة السلاسل مصادر السيولة وتوفر تجربة المستخدم الابتكار، الذي يخلق ظروفًا ممتازة لتطوير DEX، والآن هو الوقت المناسب لتطوير عقد DEX الدائم. ستجري هذه المقالة مناقشة متعمقة حول الوضع الحالي لعقد DEX الدائم وستقدم بعض مفاهيم تصميم DEX.

تسمح العقود الدائمة للمتداولين بالتداول لأجل غير مسمى يشبه المركز إلى حد كبير تداول العقود الآجلة خارج البورصة الذي قامت به الأسواق المالية التقليدية (TradFi) لسنوات عديدة. الفرق هو أن العقود الدائمة تعمل على تعميم العقود الآجلة، وهي طريقة تداول لا تواجه إلا المستثمرين المعتمدين في التمويل التقليدي، من خلال تقديم مفهوم معدلات التمويل، مما يسمح لمزيد من مستثمري التجزئة بالمشاركة، بينما تقوم أيضًا هيكلتها بإزالة "تأثير التخميد" " ويمنع الخلل المفرط في البنية الطويلة والقصيرة إلى حد ما.

(يمكن لنظام سعر التمويل أن يمنع سعر العقد من الانحراف كثيرًا عن السعر الفوري. وغالبًا ما يتم تحديد السعر من خلال توازن القوى الطويلة والقصيرة في السوق. عندما يهيمن المضاربون على الارتفاع، سيرتفع سعر العقود الطويلة، أعلى قليلاً من السعر الفوري. في هذا الوقت، يكون معدل التمويل إيجابيًا، ويحتاج أصحاب المراكز الطويلة إلى دفع رسوم معينة على مراكز البيع بهذه الطريقة سيتم إضعاف أداء الشراء بشكل معتدل، مما يمنع أسعار العقود الصعودية من الارتفاع بشكل مفرط)

لقد تجاوز حجم التداول الشهري الحالي لسوق العقود الدائمة 120 مليار دولار أمريكي إلى تجربة المستخدم الجيدة التي توفرها البورصة، وتعمل آلية دفتر الطلبات على تعزيز كفاءة التداول، ونظام المقاصة المتكامل رأسيًا الذي يسمح بإتمام المقاصة بسرعة وأمان.

(يشير نظام المقاصة المتكامل رأسيًا إلى كيان أو منصة واحدة تتحكم وتدير عملية المقاصة بأكملها ولا تعتمد على وكالات المقاصة الخارجية أو خدمات الطرف الثالث. وفي المقابل، نظام المقاصة المنفصل أي أن البورصة وغرفة المقاصة مستقلتان عن بعضهما البعض وتتولىان وظائف مختلفة، ويعتبر نظام المقاصة المتكامل رأسياً أكثر كفاءة، في حين يولي نظام المقاصة المنفصل المزيد من الاهتمام للشفافية والإشراف).

بالإضافة إلى ذلك، مثل المشاريع مثل Ethena التي تستخدم العقود الدائمة باعتبارها الآلية الأساسية جلبت استخدامات متنوعة للعقود الدائمة إلى جانب المضاربة. بشكل عام، تتمتع العقود الدائمة بأربع مزايا مقارنة بالعقود الآجلة التقليدية:

1. يوفر المتداولون رسوم التمديد في كل مرة تنتهي فيها صلاحية العقد والتكاليف الأخرى ذات الصلة

في تداول العقود الآجلة التقليدية، إذا أراد المتداول الاستمرار في الاحتفاظ بمركزه عند انتهاء العقد، فإنه يحتاج إلى إغلاق العقد الحالي أولاً ثم شراء عقد جديد للتجديد، وهذا ما يسمى "التمديد". "، وهو استبدال العقد القديم بعقد جديد. أثناء عملية التمديد، يحتاج المتداولون إلى دفع الرسوم ذات الصلة، وتحمل فرق سعر العرض والطلب والتكاليف الأخرى. العقود الدائمة ليس لها تاريخ انتهاء ولا تحتاج إلى تمديد، وبالتالي تجنب التكاليف الإضافية.

2. تجنب جعل العقود الآجلة أكثر تكلفة

في سوق العقود الآجلة التقليدية، تكون أسعار العقود الآجلة (العقود الآجلة ذات فترات انتهاء الصلاحية الإضافية) هي عادة ما تكون أعلى من العقود قصيرة الأجل (العقود الآجلة ذات فترات انتهاء أقرب)، وهي ظاهرة تعرف باسم "هيكل السوق الإيجابي". عندما يتداول المستثمرون، يحتاجون عادةً إلى شراء عقود جديدة بسعر أعلى، مما يزيد من تكلفة الاحتفاظ بالمركز. العقود الدائمة تتجنب ذلك من خلال آلية معدل التمويل.

على سبيل المثال، افترض أن سعر العقود الآجلة لفترة 3 أشهر للسلعة هو 100 دولار أمريكي وأن سعر العقود الآجلة لفترة 6 أشهر هو 105 دولارات أمريكية. إذا كنت تحتفظ بعقد مدته 3 أشهر وتحولت إلى عقد مدته 6 أشهر عند انتهاء الصلاحية، فستحتاج إلى شرائه بسعر 105 دولارات، مع إضافة 5 دولارات إلى تكلفة الاحتفاظ بالمركز. نظرًا لأن العقود الدائمة ليس لها تاريخ انتهاء الصلاحية، فيمكنك دائمًا الاحتفاظ بالمركز الأصلي دون دفع سعر أعلى.

3. يوفر نظام السعر المميز أرباحًا وخسائر مستمرة في الوقت الفعلي، مما يبسط عملية المعالجة الخلفية لحاملي العقود وأنظمة المقاصة

إلى الأبد يستخدم تجديد العقد نظام معدل التمويل لموازنة مراكز الأطراف الطويلة والقصيرة، وتكون دورة التسوية قصيرة (معيار الصناعة هو 8 ساعات، وBinance، وBybit، وما إلى ذلك، جميعها تتبع هذا المعيار بعد تسوية كل دورة). سيتم سحب الأموال تلقائيًا من حساب صاحب العقد، خصم أو إضافة أموال لتزويد حاملي العقود بالأرباح والخسائر في الوقت الفعلي. وفي الوقت نفسه، يمكن أن تعكس هذه التسوية في الوقت الفعلي الربح والخسارة لكل عقد متداول. بالمقارنة مع التسوية اليومية والسعر اليومي للسوق للعقود الآجلة التقليدية، فإن التسوية في الوقت الحقيقي للعقود الدائمة أكثر كفاءة وتبسط المعالجة الخلفية لنظام إدارة أموال صاحب العقد والمقاصة.

4. توفر العقود الدائمة عملية أكثر سلاسة لاكتشاف الأسعار وتجنب الصدمات العنيفة الناجمة عن تفاصيل الأسعار التقريبية.

يشير اكتشاف السعر إلى السوق. تسعير الأصول بين المشاركين من خلال آليات مختلفة. كما ذكرنا أعلاه، بينما يعكس العرض والطلب في السوق، يمكن لسعر التمويل تعديل سعر العقد بشكل مستمر ليتبع السعر الفوري عن كثب، مما يضمن استمرارية واستقرار تغيرات الأسعار. وفي الوقت نفسه، نظرًا لأن دورة التسوية قصيرة، فإن عملية اكتشاف الأسعار تكون أكثر سلاسة مقارنةً بالتسوية اليومية أو التسوية الشهرية للعقود الآجلة التقليدية، ويتم تجنب صدمات الأسعار بسبب التمديد أو التسليم.

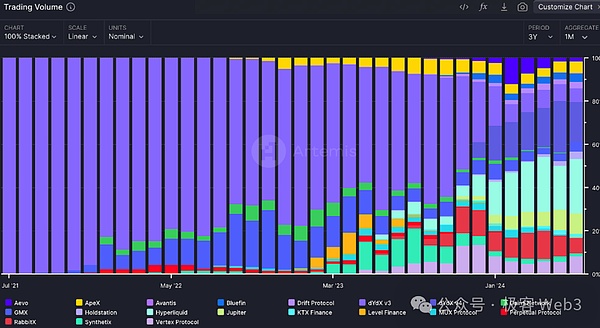

(حصة سوق DEX للعقد الدائم)

منذ أن قدمت بورصة BitMEX لأول مرة العقود الدائمة في عام 2016، بدأ العقد الدائم DEX في التطور بسرعة، والآن السوق هناك هناك أكثر من 100 DEXs تدعم العقود الدائمة على الإنترنت. كان حجم العقد الدائم المبكر DEX صغيرًا جدًا في عام 2017، وتم إطلاق dYdX في نظام Ethereum البيئي وهيمن على سوق العقود الدائمة لفترة طويلة، لذلك تركزت معاملات العقود الدائمة اللامركزية بشكل أساسي على Ethereum وتداول العقود كان الحجم منخفضًا جدًا في ذلك الوقت. في الوقت الحاضر، يمكننا أن نرى عقد DEX الدائم النشط على كل سلسلة، وأصبح تداول العقود جزءًا لا يتجزأ من النظام البيئي للعملات المشفرة.

أظهرت دراسات متعددة أنه مع نمو حجم تداول العقود الدائمة، بدأ سوق العقود الدائمة يتمتع بوظيفة اكتشاف الأسعار عندما لا يكون السوق الفوري نشطًا. كما ارتفع حجم تداول العقود الدائمة في بورصة DEX من مليار دولار أمريكي في يوليو 2021 إلى 120 مليار دولار أمريكي في يوليو 2024، بمعدل نمو سنوي مركب يبلغ حوالي 393%.

ومع ذلك، تواجه DEX ذات العقد الدائم اختناقات بسبب قيود أداء blockchain. إذا أردنا تعزيز التطوير الإضافي لسوق العقود الدائمة، فيجب علينا حل مشاكل انخفاض السيولة و الكمون العالي على السلسلة سؤالين أساسيين. يمكن للسيولة العالية أن تقلل من الانزلاق، وتجعل عملية المعاملات أكثر سلاسة، وتقلل من خسائر المستخدم؛ ويمكن أن يمكّن زمن الوصول المنخفض صناع السوق من تحديد أسعار أكثر صرامة، وتمكين تنفيذ المعاملات بسرعة، وتحسين طلاقة السوق.

في العقد الدائم DEX، تعد آلية التسعير هي المفتاح لضمان أن أسعار السوق تعكس بدقة ديناميكيات العرض والطلب. تتبنى بورصات DEXs ذات العقود الدائمة المختلفة مجموعة متنوعة من آليات التسعير المختلفة لتحقيق التوازن بين السيولة وتقليل التقلبات. سنقوم أدناه بترويج العديد من النماذج الرئيسية:

يشير نموذج أوراكل إلى العقد الدائم DEX الذي يكون حجم التداول منه أكبر البيانات من البورصات الرائدة وتقديم الخدمات بناءً على هذه البيانات. على الرغم من أن هذه الطريقة تحمل مخاطر التلاعب بالأسعار، إلا أنها يمكن أن تجعل تكاليف تسعير DEX أقل. على سبيل المثال، بورصة العقود الدائمة اللامركزية GMX.

باستخدام Chainlink oracle للحصول على بيانات الأسعار، تضمن GMX دقة وسلامة الأسعار، مما يخلق بيئة تداول ودية لمتلقي الأسعار (المؤسسات الصغيرة والأفراد)، بينما يتم توفير حوافز سخية للعملاء. واضعو الأسعار (المؤسسات الكبيرة وصناع السوق). ومع ذلك، فإن هذا النوع من البورصات التي تستخدم نموذج أوراكل لإكمال التسعير يواجه عمومًا مشكلة، وهي أنها تعتمد بشكل كبير على مصادر بيانات الأسعار في البورصات الرائدة ولا يمكنها أن تعمل إلا كمتلقية للأسعار ولا يمكنها إجراء اكتشاف الأسعار بشكل استباقي.

نموذج صانع السوق التلقائي الافتراضي (vAMM) مستوحى من نموذج AMM الخاص بـ Uniswap، ولكن الفرق بين الاثنين هو أنه ، يوفر نموذج AMM السيولة والتسعير من خلال مجمعات رأس المال الفعلية وأسعار الصرف المقابلة، في حين أن مجمع رأس المال vAMM افتراضي ولا يحتوي في الواقع على أصول، فهو يستخدم فقط نماذج رياضية لمحاكاة سلوك الشراء والبيع لأزواج التداول لتحقيق التسعير. .

يمكن لنموذج vAMM أن يدعم معاملات العقود الدائمة دون استثمار مبلغ كبير من رأس المال أو الارتباط بالأسعار الفورية. وفي الوقت الحالي، تم اعتماد نموذج vAMM من خلال عمليات DEX للعقود الدائمة مثل Perpetual Protocol وDrift. بروتوكول. على الرغم من أن vAMMs تعاني من مشاكل تتعلق بالانزلاق العالي والخسائر غير الدائمة، إلا أنها لا تزال تمثل آلية تسعير ممتازة على السلسلة بسبب شفافيتها ولامركزيتها.

(تصنيف نموذج المنتج لمختلف عقود DEX الدائمة)

من أجل التغلب على قيود الأداء الخاصة بمطابقة الأوامر على السلسلة،تعتمد بعض منصات DEX نموذجًا مختلطًا لدفاتر الطلبات خارج السلسلة والتسوية على السلسلة. في هذا النموذج، تكتمل عملية مطابقة المعاملات خارج السلسلة، بينما تظل تسوية المعاملات وحفظ الأصول على السلسلة. وبهذه الطريقة، تكون أصول المستخدم دائمًا تحت سيطرته الخاصة، وهو ما يسمى "بالوصاية الذاتية". وفي الوقت نفسه، نظرًا لأن مطابقة المعاملات تتم خارج السلسلة، فإن المخاطر مثل MEV تقل بشكل كبير. لا يحافظ هذا التصميم على أمان وشفافية التمويل اللامركزي فحسب، بل يحل أيضًا مشكلات مثل MEV، مما يوفر للمستخدمين بيئة تجارية أكثر أمانًا وموثوقية.

تبنت بعض المشاريع المعروفة، مثل dYdX v3 وAevo وPadex، وما إلى ذلك، هذا النموذج الهجين. لا تعمل هذه الطريقة على تحسين الكفاءة فحسب، بل تضمن أيضًا السلامة، وهو ما يشبه مفهوم التراكمي.

دفتر أوامر السلسلة الكاملة، أي أن جميع البيانات والعمليات المتعلقة بأوامر التداول يتم وضعها بالكامل في تعتبر سلسلة النشر والمعالجة أفضل الحلول التقليدية للحفاظ على سلامة المعاملات. يعد دفتر الطلبات الكامل للسلسلة هو الحل الأكثر أمانًا تقريبًا، ولكن عيوبه واضحة جدًا أيضًا، ومن الواضح أنه مقيد بالتأخير وإنتاجية blockchain.

بالإضافة إلى ذلك،يواجه نموذج دفتر أوامر السلسلة الكاملة أيضًا مخاطر مثل "التداول المسبق" و"التلاعب بالسوق". يعني التداول المحمل مسبقًا أنه عندما يقوم شخص ما بتقديم طلب، يقوم مستخدمون آخرون (عادةً MEV Searcher) بمراقبة المعاملات المعلقة والمضي قدماً في تنفيذ المعاملة المستهدفة، وبالتالي تحقيق الأرباح. يعد هذا الموقف أكثر شيوعًا في نموذج دفتر أوامر السلسلة الكاملة، نظرًا لأن جميع بيانات الطلب يتم تسجيلها علنًا على السلسلة، ويمكن لأي شخص عرض استراتيجيات MEV وصياغتها. في الوقت نفسه، في نموذج دفتر أوامر السلسلة الكاملة، نظرًا لأن جميع الطلبات شفافة، فقد يستغل بعض المشاركين ذلك للتأثير على أسعار السوق من خلال الطلبات الكبيرة وغيرها من الطرق، وبالتالي الحصول على فوائد غير مناسبة.

على الرغم من أن كتاب الطلبات ذو السلسلة الكاملة يعاني من المشكلات المذكورة أعلاه، إلا أنه لا يزال يتمتع بجاذبية سردية كبيرة من حيث اللامركزية والأمن، وتعمل السلاسل العامة مثل Solana وMonad جاهدة لتحسين بنيتها التحتية لإنجاز كتاب طلب السلسلة الكامل. تعمل بعض المشاريع، مثل Hyperliquid، وdYdX v4، وZeta Markets، وLogX، وKuru Labs، أيضًا على توسيع نطاق نموذج دفتر الطلبات للسلسلة الكاملة بشكل مستمر. فهي إما تبتكر السلاسل العامة الحالية أو تنشئ واحدة خاصة بها يتم استخدام سلسلة التطبيقات لتطوير نظام دفتر طلبات كامل السلسلة عالي الأداء.

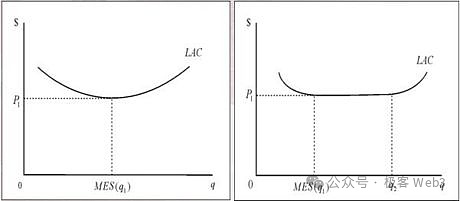

السيولة هي الأساس لبقاء كل بورصة، ولكن كيفية الحصول على السيولة الأولية، لأن هذا أمر قضية شائكة للتبادلات. في عملية تطوير DeFi، تحصل DEX الناشئة بشكل عام على السيولة من خلال الحوافز وقوى السوق. غالبًا ما تشير الحوافز إلى تعدين السيولة، وما يسمى بقوة السوق هو تزويد المتداولين بفرص المراجحة بين الأسواق المختلفة. ومع ذلك، نظرًا لوجود المزيد والمزيد من بورصات DEX، فإن الحصة السوقية لبورصة DEX واحدة تتضاءل أكثر فأكثر، ومن الصعب جذب عدد كافٍ من المتداولين لتحقيق "الكتلة الحرجة" من السيولة.

والكتلة الحرجة هنا هي "المقياس الفعال"، ويعني أنه بعد وصول شيء ما إلى نطاق كافٍ، فإنه سيخترق أقل تكلفة يمكن أن تدعم تطوير الشيء للحصول على أقصى قدر من الربح على المدى الطويل. إذا تجاوز المنتج أو لم يصل إلى المقياس الفعال، فلن يتمكن المنتج من تحقيق أقصى قدر من الأرباح، ويجب أن تعمل المنتجات الجيدة تحت المقياس الفعال لفترة طويلة. كما هو موضح في الشكل أدناه، فإن المحور الأفقي هو مقياس المنتج والمحور الرأسي هو التكلفة الإجمالية.

(رسم تخطيطي للمقياس الفعال للكتلة الحرجة)

في DEX، تشير الكتلة الحرجة إلى حجم المعاملة وعتبات السيولة. فقط عند الوصول إلى هذه العتبات يمكن الوصول إلى هذه الحدود يتم توفير بيئة تجارية مستقرة، وبالتالي جذب المزيد من المستخدمين. في العقد الدائم DEX، يتم توفير السيولة تلقائيًا من قبل الشركاء المحدودين، لذا فإن الطريقة الشائعة لتحقيق الكتلة الحرجة هي إنشاء مجمع LP مع حوافز اقتصادية. في هذا النموذج، يقوم الشركاء المحدودون بإيداع أصولهم في مجمع ويحصلون على حوافز معينة لدعم المعاملات في DEX.

من أجل جذب LPs، توفر العديد من DEXs التقليدية عوائد سنوية عالية (APY) أو أنشطة إسقاط جوي، ومع ذلك، فإن هذه الطريقة لها عيب، أي من أجل تلبية عوائد APY العالية وعوائد الإسقاط الجوي DEX يجب استخدام جزء كبير من الرموز المميزة كمكافآت تعدين LP، ولا يمكن أن يستمر هذا النموذج الاقتصادي لفترة طويلة وسيقع في دولاب الموازنة الشرير "التعدين والرفع والبيع" في تعدين LP وقد ينهار أيضًا بسرعة ولا يمكنه الاستمرار في العمل.

استجابة لمشكلة اكتساب السيولة الأولية لـ DEX، ظهرت مؤخرًا فكرتان جديدتان: خزائن السيولة النشطة المدعومة من المجتمع واكتساب السيولة عبر السلسلة.

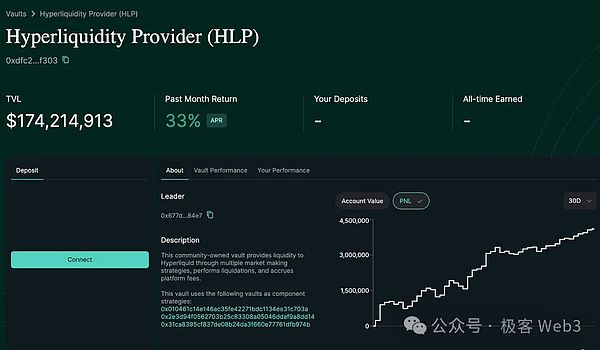

عقد DEX الدائم على Arbitrum -يعد Hyperliquid مثالًا نموذجيًا لاستخدام قبو سيولة نشط يدعمه المجتمع. يعد خزنة HLP أحد المنتجات الأساسية لشركة Hyperliquid، حيث تستخدم الأموال من مستخدمي المجتمع لتوفير السيولة لشركة Hyperliquid. تقوم HLP Vault بدمج البيانات من Hyperliquid والبورصات الأخرى لحساب الأسعار العادلة وتنفيذ استراتيجيات سيولة مربحة عبر أصول متعددة. سيتم توزيع الأرباح والخسائر (P&L) الناتجة عن هذه العمليات وفقًا لحصص المشاركين في المجتمع في الخزانة.

(واجهة منتج Hyperliquid)

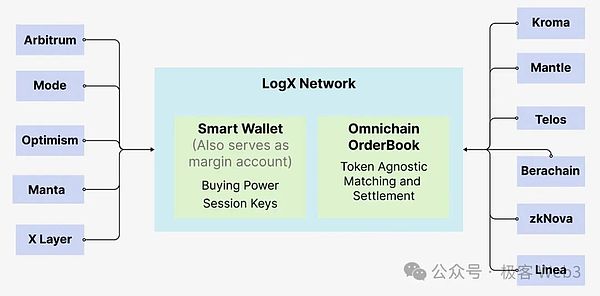

تم اقتراح تخصيص السيولة عبر السلسلة بواسطة Orderly Network وLogX Network. تسمح هذه المشاريع بإنشاء واجهة أمامية لتداول العقود الدائمة على أي سلسلة وتمكين زيادة السيولة في جميع الأسواق. يشير ما يسمى "رفع السيولة بين الأسواق" إلى تكامل واستخدام موارد السيولة عبر أسواق متعددة أو سلاسل عامة. تسمح هذه الطريقة لمنصات التداول بالحصول على السيولة في أسواق مختلفة أو سلاسل عامة السيولة .

من خلال الجمع بين السيولة المحلية على السلسلة، والسيولة المجمعة عبر السلسلة، وإنشاء حيادية سوق الأصول المنفصلة (DAMN)، والتي تشير إلى دمج أصول مستقلة متعددة لبناء محفظة استثمارية غير حساسة لظروف السوق ، مجمع AMM الذي يحوط من تأثير تقلبات السوق على المحفظة)،يستطيع LogX الحفاظ على السيولة خلال فترات التقلبات الشديدة في السوق. تستخدم هذه المجمعات أصولًا مستقرة مثل USDT وUSDC وwUSDM لتنفيذ معاملات العقود الدائمة بمساعدة Oracle. توفر هذه البنى التحتية حاليًا أيضًا إمكانية تطوير تطبيقات مختلفة.

(تخصيص السيولة عبر سلسلة LogX Network)

في مجال DEX اليوم، تشتد المنافسة في تجربة المستخدم UX. عندما ظهرت DEX لأول مرة، كان من الممكن أن تؤدي التحسينات البسيطة على واجهة المستخدم إلى تحسين تجربة المستخدم بشكل كبير. ومع تقارب واجهات المستخدم تدريجيًا، بدأت DEX في التنافس في تجربة المستخدم من خلال تقديم ميزات مثل المعاملات الخالية من الغاز، ومفاتيح الجلسة، وتسجيل الدخول عبر وسائل التواصل الاجتماعي.

في الواقع، عادةً ما تتمتع CEX بتكامل أعمق في النظام البيئي، ولا توفر خدمات التداول الأساسية فحسب، بل تعمل أيضًا كمدخل للمستخدم وجسر عبر السلسلة، في حين تقتصر DEX عادةً على منصة واحدة. النظام البيئي. تعمل DEX عبر السلسلة الآن على كسر هذا القيد، على سبيل المثال، يمكن لمجمع DEX دمج معلومات السيولة والأسعار الخاصة بـ DEX المتعددة في واجهة واحدة، مما يساعد المستخدمين في العثور على أزواج التداول المثالية وحالات الانزلاق، والتي يمكن فهمها على أنها معاملة. جهاز التوجيه.

يعمل العديد من مجمعي DEX، مثل Vooi.io، على تطويرأنظمة توجيه ذكية تدمج وظائف DEXs المتعددة والجسور عبر السلاسل لتوفير تجربة تداول بسيطة وودية. يمكن لهذا النوع من مجمعات DEX العثور على مسار المعاملة الأكثر فعالية على سلاسل متعددة، مما يجعل عملية المعاملة أبسط وأقل تكلفة. الشيء الأكثر أهمية هو أن المستخدمين يمكنهم إدارة مسارات التداول المعقدة من خلال واجهة بسيطة.

بالإضافة إلى ذلك، يعمل روبوت التداول في Telegram على تحسين تجربة المستخدم باستمرار. يمكن لمثل هذه الروبوتات توفير تنبيهات للمعاملات في الوقت الفعلي، وتنفيذ المعاملات، وإدارة المحافظ، من بين وظائف أخرى، ويمكن إكمالها بسهولة مباشرة من خلال واجهة دردشة Telegram. يعزز هذا التكامل العميق راحة التداول والمشاركة، مما يسهل على المتداولين الوصول إلى المعلومات واغتنام فرص السوق. بالطبع، هناك أيضًا مخاطر كبيرة تتعلق بروبوتات Telegram: يحتاج المستخدمون إلى تقديم مفاتيحهم الخاصة إلى الروبوتات، مما قد يعرضهم لمخاطر أمنية.

تقوم العديد من DEXs للعقود الدائمة في السوق بإطلاق منتجات مالية جديدة بشكل مستمر أو تحسين تداول المنتج تعمل هذه الآلية على تبسيط عملية التداول لتلبية احتياجات المتداولين المتغيرة باستمرار بشكل أفضل. دعونا نقدم بإيجاز هذا النوع من المنتجات أدناه.

التباين هو مؤشر إحصائي شائع يهدف إلى عكس تشتت مجموعة من البيانات. كما يوحي الاسم، فإن محتوى التداول لعقود التباين الدائمة لم يعد سعر الأصل الأساسي، بل تقلب الأصل.

على سبيل المثال، لنفترض أنك تعتقد أن سعر BTC سوف يتقلب بعنف، ولكنك غير متأكد من اتجاه التغيير، في هذا الوقت، يمكنك شراء عقد التباين الدائم BTC للتنبؤ بسعر BTC على مدى فترة من الزمن سوف يتقلب بعنف"، وسوف تحقق ربحًا بغض النظر عما إذا كانت عملة BTC ترتفع أو تنخفض، أو يتقلب السوق.

بالإضافة إلى ذلك،لعقود التباين الدائمة أيضًا وظيفة التحوط من المخاطر. على سبيل المثالفي المثال أعلاه، بمجرد انخفاض BTC بشكل حاد، لأنك تحتفظ بعقد التباين الدائم، فإن العقد. المكاسب سوف تعوض بعض الخسائر.

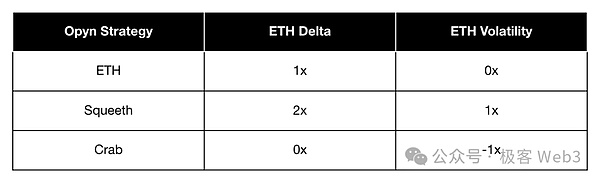

تستخدم Opyn، وهي بورصة عقود لا مركزية دائمة، موارد السوق الحالية لتطوير منتجات عقود دائمة متباينة جديدة ولا يمكن لهذه العقود محاكاة الاستراتيجيات المعقدة ومخاطر التحوط فحسب، بل يمكنها أيضًا تحسين كفاءة رأس المال.

تتضمن منتجات العقد الدائم لشركة Opyn Stable Perps (0-perps)، وUniswap LP Perps (0.5-perps)، وNormal Perps (1-perps)، وSquared Perps (2-perps، المعروف أيضًا باسم Squeeth) أربعة أنواع. كل منتج عقد له غرض محدد:

توفر Perps المستقرة أساسًا متينًا لاستراتيجيات التداول؛ ويمكن أن تعكس Uniswap LP Perps أداء دخل LP دون توفير السيولة بشكل مباشر؛ أما العقود العادية فهي أكثر أنواع العقود شيوعًا يمكن لـ Squared Perps تضخيم الدخل المحتمل من خلال التعرض الثانوي.

يمكن دمج هذه العقود الدائمة في استراتيجيات أكثر تعقيدًا. على سبيل المثال، "استراتيجية السلطعون": من خلال البيع على المكشوف لـ 2-perps والشراء بـ 1-perps، يمكنك كسب معدلات تمويل في سوق مستقرة مع الحفاظ على تعرض اتجاهي متوازن. مثال آخر هو "استراتيجية Zen Bull": من خلال الجمع بين 2-perps القصيرة و1-perps الطويلة و0-perps القصيرة، يمكنك كسب دخل معدل التمويل مع الحفاظ على التعرض الطويل في سوق مستقر.

(فتح تبادل العقود الدائمة اللامركزية)

الإطلاق المسبق يسمح العقد الدائم للمتداولين بالمضاربة على السعر المستقبلي للرمز المميز قبل إطلاقه رسميًا، ويمكن فهمه على أنه الإصدار الموجود على السلسلة من الاكتتاب العام الأولي (OTC)، فهو يسمح للمستثمرين بفتح المراكز مقدمًا بناءً على القيمة السوقية المتوقعة. قامت العديد من منصات DEX ذات العقود الدائمة مثل Aevo وHelix وHyperliquid بإنشاء نموذج جديد للإطلاق المسبق. الميزة الرئيسية لعقد الإطلاق المسبق هي أنه يمكن أن يوفر أصولًا حصرية غير متوفرة من خلال قنوات أخرى، مما يجذب المستخدمين ويحتفظ بهم.

قد يصبح عقد الأصول الدائم RWA الطريقة الرئيسية لوضع الأصول الحقيقية في السلسلة. بالمقارنة مع ترميز أصول RWA بشكل مباشر، فمن الأسهل وضعها على السلسلة في شكل عقد دائم، والذي يتطلب فقط السيولة وأوراكل السعر. علاوة على ذلك، حتى لو لم يكن هناك سوق فوري في السلسلة، يمكن إنشاء سوق عقود دائمة ذات سيولة جيدة لأن معاملات العقود الدائمة يمكن أن تعمل بشكل مستقل عن السوق الفورية.

يعد تداول العقود الدائمة الخطوة الأولى نحو الترميز الفوري لأصول RWA بمجرد تراكم الاهتمام والسيولة الكافية من خلال سوق العقود الدائمة، يمكن تعزيز الترميز الفوري بشكل أكبر. يمكن أن يوفر تطبيق العقود الفورية والدائمة على RWA طرقًا جديدة للتنبؤ بميول السوق، والتداول القائم على الأحداث، وتنفيذ استراتيجيات المراجحة عبر الأصول. حاليًا، بدأت شركات مثل Ostium Labs وSphinx Protocol في الظهور تدريجيًا في مجال عقود RWA.

تقوم ETP بتتبع أداء بعض الأصول أو المؤشرات الأساسية، وتعتمد قيمتها عادةً على أداء الأصول الأساسية مثل الأسهم والسندات والسلع والعملات أو محافظ الأصول الأخرى. تتضمن صناديق الاستثمار المتداولة الشائعة ما يلي:

صناديق الاستثمار المتداولة: تتبع أداء مؤشر أو صناعة معينة.

ETN: يشبه السندات، ولكن عوائده مرتبطة بأداء المؤشر أو الأصل الأساسي.

ETC: التركيز على سوق السلع وتتبع أسعار السلع.

يمكن أيضًا استخدام عقود ETP الدائمة لإنشاء ETPs التي تحمل عقودًا آجلة منتهية الصلاحية، مثل ETFs - USO (العقود الآجلة لنفط غرب تكساس الوسيط WTI) وETN - VXX (العقود الآجلة لمؤشر S&P 500 Volatility VIX الآجلة ). نظرًا لعدم وجود حاجة لعمليات التمديد، يمكن لعقود ETP الدائمة أن تقلل من رسوم المعاملات وتقلل من مخاطر انخفاض قيمة صافي الأصول (NAV). بالنسبة للشركات التي تتطلب حماية طويلة الأجل من التعرض الاقتصادي ولكنها لا تتطلب التسليم الفعلي، يمكن للعقود الدائمة أن تقلل تكاليف التشغيل بشكل كبير.

بالإضافة إلى ذلك، بالنسبة لتلك المواقف التي تكون فيها المضاربة أو التحوط من مخاطر العملات الأجنبية محدودة، غالبًا ما تتضمن العقود الآجلة لمدة 30 يومًا أو 90 يومًا. هذا النوع من العقود ليس موحدًا ولا يتم تداوله خارج البورصة، مما يجعله محفوفًا بالمخاطر للغاية. ومع ذلك، يمكن استبدال هذا الوضع بعقود دائمة تتم تسويتها بالدولار الأمريكي، مما يبسط العمليات ويقلل المخاطر المرتبطة بها.

سوق التنبؤ هو اسم وفرع من السوق المالية يستطيع المشاركون التنبؤ بالمستقبل في سوق التنبؤ. تداول وراهن على نتائج الأحداث،مثل نتائج الانتخابات، والمنافسات الرياضية، والتغيرات في المؤشرات الاقتصادية، وغيرها.

يمكن للعقد الدائم DEX أن يحدث ثورة في سوق التنبؤ من خلال توفير آلية تداول مرنة ومستمرة، خاصة في الأحداث غير المنتظمة مثل الانتخابات أو التنبؤات الجوية غير المنتظمة. على عكس أسواق التنبؤ التقليدية التي تعتمد على أحداث حقيقية أو نبوءات، تسمح العقود الدائمة بإنشاء أسواق تنبؤية تعتمد على بيانات يتم تحديثها باستمرار من السوق نفسه.

يجلب هذا مزايا كبيرة: التحديث المستمر للبيانات يمكن أن يؤدي إلى إنشاء أسواق فرعية متعددة في أسواق التنبؤ طويلة المدى، كما هو الحال أثناء الانتخابات، ويمكن أن تدور الأسواق الفرعية حول دعم المرشح بعد إجراء مناقشة معينة عملية. ونظرًا لوجود الأسواق الفرعية، لا يتعين على المستخدمين انتظار النتائج النهائية للأحداث طويلة المدى للمشاركة في المعاملات، وبدلاً من ذلك، يمكنهم إجراء عمليات البيع والشراء بناءً على تقلبات السوق قصيرة المدى، مثل التأثير لحدث إخباري معين، أو إصدار البيانات في لحظة معينة، وما إلى ذلك. وهذا يوفر للمستخدمين فرص تداول قصيرة الأجل ويجلب متعة التداول الفورية.

تضمن التسوية المستمرة في الوقت الفعلي للعقود الدائمة استقرار أنشطة السوق وتعزيز السيولة وزيادة مشاركة المستخدمين. بالإضافة إلى ذلك، يحفز سوق العقود الدائمة الذي يسيطر عليه المجتمع المشاركة من خلال آليات السمعة والمكافآت الرمزية، مما يضع الأساس لسوق التنبؤ اللامركزي. هذا التصميم يجعل إنشاء السوق أكثر ديمقراطية ويوفر مجموعة متنوعة من سيناريوهات التنبؤ القابلة للتطوير.

مع تطور النظام المالي المشفر، يتم أيضًا تحسين تصميم العقد الدائم DEX باستمرار، والمستقبل التركيز قد لا يقتصر الأمر على نسخ وظائف CEX فحسب، بل أيضًا الاستفادة بشكل أفضل من المزايا الفريدة للامركزية - الشفافية والقابلية للتركيب وتمكين المستخدم، وذلك لتصميم بعض الوظائف الجديدة. يحتاج تصميم DEX للعقد الدائم المثالي إلى إيجاد توازن دقيق بين الكفاءة والأمان.

بالإضافة إلى ذلك، يولي العقد الدائم DEX أيضًا المزيد والمزيد من الاهتمام لمشاركة المجتمع والمطورين، ويزيد من شعور المستخدمين بالانتماء والولاء من خلال آليات مختلفة. يمكن للتدابير التي يقودها المجتمع مثل استخدام روبوتات Hyperliquid لصنع السوق أن تسمح لعدد أكبر من المستخدمين بالمشاركة في أنشطة التداول بشكل عادل وتحقيق الطبيعة الشاملة للتداول اللامركزي.

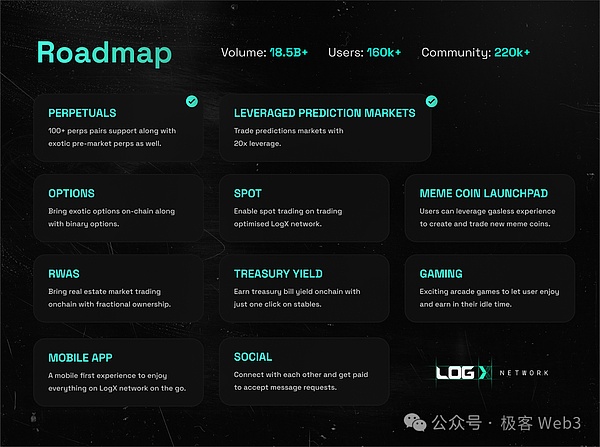

من أجل تعزيز التبني الجماعي للعملات المشفرة، من الضروري إنشاء منصة متكاملة مثل iOS وتتمتع بتجربة مستخدم ممتازة. ولتحقيق هذه الغاية، من الضروري تطوير واجهة مستخدم أكثر سهولة وضمان عملية استخدام سلسة. بالإضافة إلى ذلك، لا تغطي عقود DEX الدائمة مثل Hyperliquid وLogX وdYdX الأسواق المالية فحسب، بل تغطي أيضًا مجالات مختلفة مثل الانتخابات والرياضة، مما يوفر طرقًا جديدة للجمهور للمشاركة في معاملات العملات المشفرة.

(خريطة طريق شبكة LogX)

في السنوات العشر الماضية، تركز تطوير DeFi بشكل أساسي في مجالات DEX والإقراض والعملات المستقرة. في السنوات العشر المقبلة، قد يتم دمج DeFi بشكل متبادل مع الأخبار والسياسة والرياضة وغيرها من المجالات، ومن المتوقع أن تصبح أداة مستخدمة على نطاق واسع، مما يزيد من تعزيز التبني الجماعي للعملات المشفرة.

يتوسع النظام البيئي لشركة Hyperliquid بسرعة، مدفوعًا بإصدار رمزي فوري ناجح وبرنامج نقاط المكافآت.

Berniceتتناول هذه المقالة آليات تداولات المراجحة CEX/DEX، مع التركيز على جوانب AMM للتنفيذ، بهدف إظهار العلاقة بين أوقات الكتلة، ورسوم الكتلة الأساسية، والمشاركين المشاركين في هذه الصفقات.

JinseFinance

JinseFinanceمنذ انهيار FTX في عام 2022 ، قام صانعو أسواق العملات الرقمية ومديرو الأصول بخفض الانكشاف بسرعة على CEXs.

Junde Yu (Head of Global Sales, Cobo)

Junde Yu (Head of Global Sales, Cobo)He explains previous methods, such as Merkle trees, and improvements, like ZK-SNARKs.

Beincrypto

Beincryptoفي أعقاب انهيار بورصة FTX من SBF ، يتجه متداولو العملات المشفرة بشكل متزايد نحو بروتوكولات DeFi - حيث تتدفق الرموز المميزة ETH من CEXs الكبيرة مثل Binance و OKX.

Coindesk

Coindeskسيتم تحويل كل من USDC و USDP و TUSD إلى BUSD بنسبة 1: 1. معًا ، ستتم إزالة جميع أزواج التداول الفوري أيضًا. قد تلاحظ أن USDT غير موجود في القائمة. أخبار جيدة؟ في الحقيقة ، ليس كذلك.

Nell

Nellنعم ، هذا صحيح. أصدر مكتب التحقيقات الفيدرالي (FBI) مؤخرًا تحذيرًا بشأن مآثر المجرمين الإلكترونيين التي تستهدف DeFi. في الواقع ، كانت منصات DeFi ...

Bitcoinist

BitcoinistGlobiance هي أول منصة مصرفية وتبادل رقمي في العالم. هونغ كونغ - Globiance هي عبارة عن منصة تبادل تجمع بين ...

Bitcoinistنقاط البيانات لرأس المال من بين معظم بروتوكولات DeFi الرئيسية.

Cointelegraph

Cointelegraphيوضح انهيار Terra سبب احتياج بورصات العملات المشفرة إلى أنظمة إدارة مخاطر متقدمة - خاصة عند توفير الوصول إلى بروتوكولات DeFi التي تقدم عوائد مناسبة.

Cointelegraph