إيثريوم مقابل سولانا: المزايا والتحديات

تقارن هذه المقالة بين Ethereum وSolana، وتستكشف نقاط القوة والضعف لديهما. نأمل أن يكتسب القراء فهمًا أوضح لتفرد كل منصة.

JinseFinance

JinseFinance

في أعقاب اقتراح يهدف إلى الحد من التوسع السريع لمجمعات الستاكينج، يناقش مجتمع إيثريوم الحالي إجراء آخر لتغيير سياسة إيثريوم، والتي تحركها السيولة المدفوعة بالزيادة في الطلب على بروتوكولات إعادة الستاك وإعادة الستاك.

الملخص

في أعقاب اقتراح تقليل معدل إصدار ETH، ينخرط مجتمع Ethereum حاليًا في نقاش ساخن حول المزيد من سياسات ETH.

لقد جلبت الابتكارات في أساليب التعهد مثل التعهد بالسيولة والتعهد الثقيل والتعهد الثقيل بالسيولة فوائد إضافية لفرص المستثمرين، وهناك لا شك أن هذا قد عزز بشكل كبير الطلب على التوقيع المساحي في السوق.

لكن التأثير المحتمل الآخر الذي يجب أن يؤخذ على محمل الجد هو أن الناس قد يشعرون بالقلق من أن الشعبية المتزايدة للمشتقات المرهونة قد تضعف عملة الايثيريوم. يؤدي عملها كأصل مشفر إلى حدوث تغييرات في قوة إدارة شبكة Ethereum.

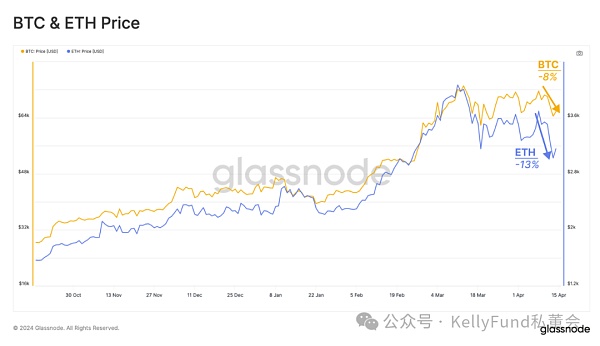

خلال عطلة نهاية الأسبوع، استمرت التوترات الجيوسياسية في الشرق الأوسط في التصاعد. وبالنظر إلى أن الأصول المشفرة هي الأصول الوحيدة التي يتم تداولها خلال عطلة نهاية الأسبوع، فقد كان التأثير فوريًا - فقد شهدت أسواق العملات المشفرة على الفور انخفاضًا كبيرًا خلال عطلة نهاية الأسبوع. وانخفضت أسعار بيتكوين بنسبة ٨٪، بينما انخفضت أسعار إيثريوم بنسبة ١٣٪. وعلى الرغم من أن السوق استقر وانتعش قليلاً بعد هذه الموجة من الانخفاض، إلا أنه استمر بعد ذلك في الانخفاض بشكل جانبي. في أعقاب هذا الحادث، يشعر المستثمرون بالقلق بشأن التأثير طويل المدى الذي قد يحدثه الهجوم على إسرائيل على سوق الأصول المشفرة.

كان هناك جدل كبير داخل النظام البيئي للإثيريوم فيما يتعلق بالتغييرات المحتملة في معدل إصداره. تم إطلاق المناقشة هذه المرة من خلال اقتراح قدمه اثنان من الباحثين في إيثريوم لإبطاء إصدار ETH وبالتالي تقليل مكافآت التوقيع المساحي. الهدف العام لهذا الاقتراح هو الحد من النمو السريع لمجمعات الستاكينغ في هذه المرحلة، لإدارة أساليب الستاكينغ الجديدة بشكل أفضل مثل ستاكينغ السيولة وإعادة الستاكينغ لترسيخ هيمنتها المتزايدة، وحماية إيثريوم كأصل تشفير.

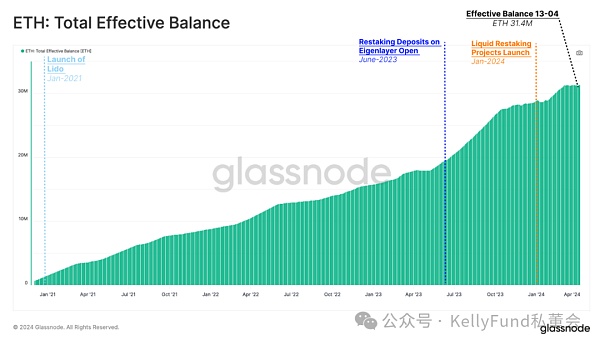

26% من المبلغ). بالإضافة إلى ذلك، يمكننا أيضًا أن نرى أن معدل نمو ETH المتعهد به لا يزال يتسارع في الأشهر الأخيرة - خاصة عندما تم إطلاق بروتوكولات التحصيص الجديدة مثل اتفاقية إعادة التعهد Eigenlayer في يونيو 2023 واتفاقية إعادة التعهد بالسيولة في أوائل عام 2024. .

آلية الحوافز المشوهة

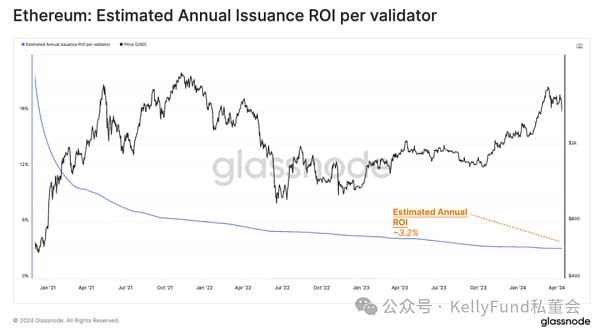

في الأصل، كان مفهوم التصميم لإثبات الحصة هو أنه مع زيادة ETH المراهنة، كل هامشي سوف ينخفض دخل المدققين. لذلك، يمكن لهذه الآلية تحقيق التنظيم الذاتي لحجم مجمع الستاكينغ. حاليًا، يتم التعهد بإجمالي 31.4 مليون إيثريوم في مجمع الستاكينغ، ومن المتوقع أن يصل معدل الفائدة السنوي لكل مدقق إلى 3.2٪ تقريبًا.

ومع ذلك، فإن التطورات التكنولوجية الجديدة مثل القيمة القصوى القابلة للاستخراج (MEV)، ورهانات السيولة، وإعادة رهائن السيولة، قد جلبت المزيد من الفرص المربحة. ونتيجة لذلك، زادت الحوافز والطلب على المستخدمين للمشاركة، وقد تجاوز هذا الطلب الآن الرؤية عندما تم تصميم إثبات الملكية في الأصل.

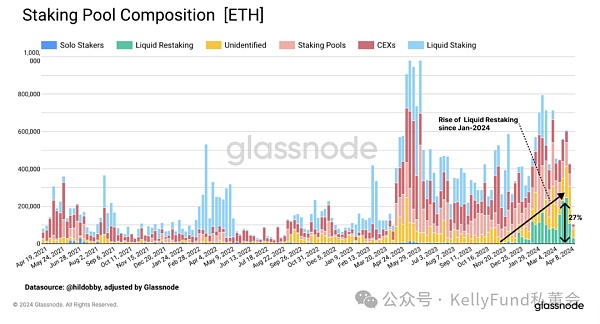

إذا قمنا بتصنيف أصول الإيثريوم المشاركة في الرهن وفقًا لبروتوكولات الرهن المختلفة، فسنجد أنه منذ بداية هذا العام، انخفض عدد الأصول التي رهنها مقدمو الرهن العقاري ذوو السيولة الثقيلة زاد مبلغ الإيثريوم المتعهد به بشكل كبير، والمبلغ المتعهد به بموجب البروتوكول يمثل الآن 27٪ من إجمالي مبلغ الإيثريوم المتعهد به الجديد، في حين أن حجم التعهدات الجديدة من موفري الرهن العقاري يتناقص منذ منتصف -يمشي.

تم تقديم مفهوم الرهان الثقيل بواسطة بروتوكول EigenLayer العام الماضي. وبموجب بروتوكول EigenLayer، يستطيع المستخدمون إيداع أصول الضمانات السائلة أو ETH الخاصة بهم في عقود EigenLayer الذكية، والتي يمكن بعد ذلك استخدامها كأصول ضمان آمنة بواسطة بروتوكولات أخرى مثل Rollup وOracle وBridges. بالإضافة إلى فوائد الستاكينغ الأصلية من سلسلة إيثريوم الرئيسية، يمكن للمتعهدين بموجب بروتوكولات الستاكينغ الثقيلة أيضًا الحصول على رسوم إضافية من هذه البروتوكولات.

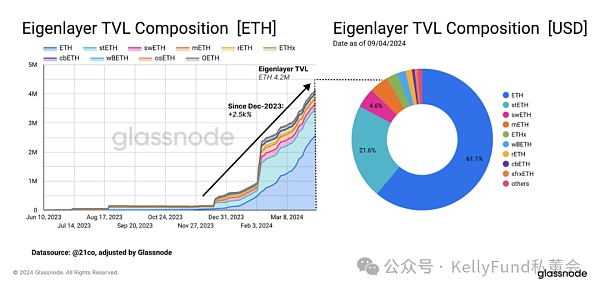

منذ إطلاق البروتوكول، ارتفعت الأصول المرهونة على بروتوكول Eigenlayer، ويتجاوز إجمالي قيمته المقفلة (TVL) حاليًا 14.2 مليون ETH (بقيمة تقريبية) 13 مليار دولار). هناك نقطة أخرى نحتاج إلى ملاحظتها وهي أن الطلب المرتفع على الحصص الكبيرة من المستثمرين المراهنين يأتي أيضًا جزئيًا من التوقعات العالية لحدث Eigenlayer airdrop.

بموجب بروتوكول Eigenlayer، يأتي أكثر من 61.1% من TVL من عملة ETH الأصلية المرهونة، بينما يتكون الباقي من أصول مرهونة في اتفاقية تعهد السيولة، والتي منها يحتل stETH من Lido مكانة رائدة، حيث يمثل 21.5% من إجمالي TVL.

ارتفاع حصص السيولة

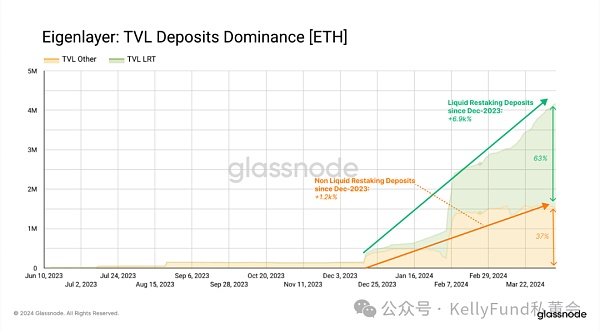

يعمل حصص السيولة بشكل مشابه جدًا لرهانات السيولة، مما يسمح للمستخدمين بإعادة رهن أصولهم والحصول على السيولة في أصولهم المعاد رهنها في المقابل. ليس هناك شك في أن هذه هي استراتيجية الستاكينغ التي يفضلها مستخدمو Eigenlayer - حاليًا، 63% من ستاكينغ ETH في Eigenlayer يتم من خلال موفري الستاكينغ ذوي السيولة العالية.

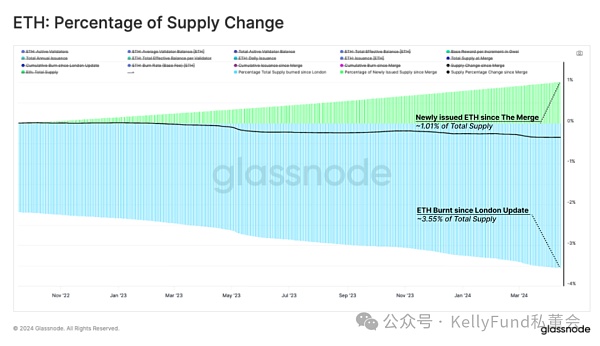

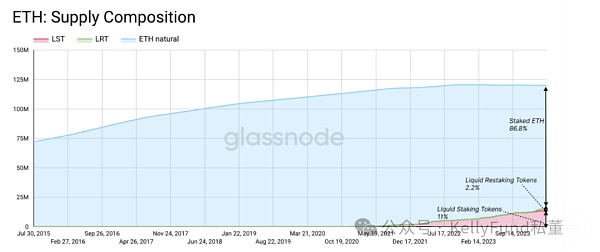

في الوقت الحالي، يشعر الباحثون من مؤسسة Ethereum بالقلق إزاء معدل التوقيع المساحي المرتفع والمتزايد بالفعل. في حين أن تكديس المزيد من ETH سيؤدي إلى انخفاض المكافآت المالية لكل مدقق، فإن إجمالي المكافآت التي يدفعونها قد يؤدي إلى التضخم إذا أصبح المبلغ الإجمالي من ETH كبيرًا. يمثل Ethereum الجديد الذي تم إصداره منذ الاندماج حاليًا ما يقرب من 1.01٪ من إجمالي العرض، وهي ليست قيمة يمكن الاستخفاف بها - على الرغم من أنه لا يزال يقابلها تدمير ما يقرب من 3.55٪ من العرض خلال نفس الفترة.

مع دخول المزيد والمزيد من ETH إلى مجمع التحصيص، يبدأ التضخم في التأثير على العدد المتضائل باستمرار لحاملي ETH. بمعنى آخر، يتم نقل الثروة من المجموعة المتقلصة لحاملي ETH غير المضمونين إلى المجموعة المتزايدة من حاملي ETH المراهنين.

بمرور الوقت، قد يؤدي هذا الانخفاض في مكون "العائد الحقيقي" إلى جعله أقل جاذبية لحاملي ETH غير المراهنين وقد يؤدي في الوقت نفسه إلى إضعاف وظيفة ETH باعتبارها عملة المعادل العام في النظام البيئي Ethereum. وتأثرًا بهذا، قد يتم ترحيل دور أداء وظيفة "المعادلات العامة" إلى أصول مثل stETH بموجب اتفاقية الرهن العقاري أو اتفاقية التعهدات الثقيلة للسيولة، وفي الأصل تم اعتبار هذه الأصول فقط أدوات تقبل ضغط الرهن العقاري. سيكون لهذا التطور حتما بعض الآثار الجانبية، على سبيل المثال، يمكننا أن نتوقع أن المشاريع التي تصدر هذه الأصول المشتقة سيكون لها تأثير كبير على حوكمة واستقرار طبقة تنفيذ الإيثريوم وطبقة الإجماع.

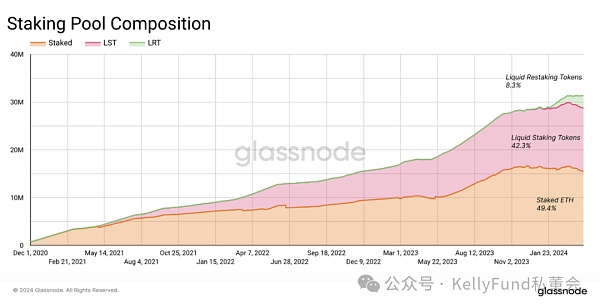

لاحظنا اليوم أن نصف الإثيريوم المراهن يتم توفيره من خلال هذه المشاريع المشتقة. من بينها، تم إعادة تدفق 42٪ من ETH المتعهد بها من خلال المشتقات المتعهد بها بالسيولة، في حين تدفق 8٪ أخرى من Ethereum المتعهد بها إلى السوق من خلال المشتقات المتعهد بها ذات السيولة العالية.

تنطبق اهتمامات الباحثين في الإيثريوم أيضًا على الطبيعة العامة المعادلة للإيثريوم نفسها. من إجمالي المعروض من الإثيريوم، 11% عبارة عن أصول مشتقة متعهدة بالسيولة، في حين أن 2.2% من الأصول تأتي من المشتقات المالية الناتجة بموجب اتفاقية التعهدات ذات السيولة العالية.

يهدف الاقتراح الذي قدمته مؤسسة Ethereum إلى التحكم في الإصدار السنوي لـ Ethereum، وبالتالي تقليل الحافز للمتعهدين الجدد للدخول إلى مجمع الستاكينغ. إذا تم تنفيذ هذا الاقتراح، فمن المتوقع أن يبطئ معدل نمو الستاكينغ نمو. ومع ذلك، فقد قوبلت هذه المقترحات بمعارضة قوية من المجتمع، حيث يعتقد الكثيرون أنه لا ينبغي عليهم إجراء أي تغييرات في هذا الوقت، كما تساءلوا أيضًا عما إذا كان من الضروري تحديث سياسة ETH مرة أخرى.

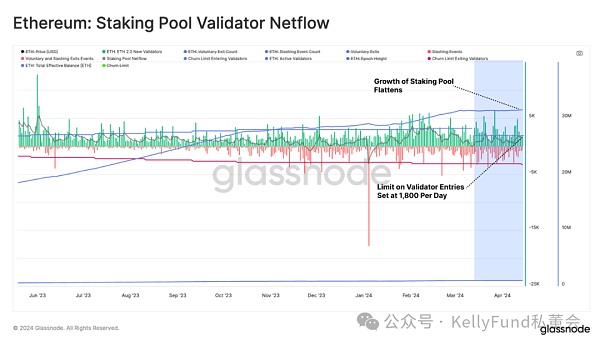

أثناء ترقية Dencun الأخيرة، وجدنا أنه مع الترقية، تم تقييد نمو Stake Pool قليلاً - تم تقديم هذا الانقسام الصلب هناك حد لـ ما يصل إلى 8 أجهزة تحقق جديدة لكل فترة كل 6.4 دقيقة، وتحل محل وظيفة الحد من التباطؤ الأصلية. اتضح أن هذا يحد بشكل فعال من عدد المدققين وكمية Ethereum التي تم التعهد بها والتي يمكن أن تدخل إلى Stake Pool، مما يخفف مؤقتًا بعض الضغط على النظام البيئي Ethereum.

الملخص

في الوقت الحالي، يناقش النظام البيئي لـ Ethereum ما إذا كان من الضروري تعديل مقترح معدل إصدار ETH لاستكشافه هذا إلى أي مدى يمكن للسياسات أن تبطئ التوسع في مجموعات الستاكينغ؟ الهدف النهائي لهذا الاقتراح هو التخفيف من تأثير الابتكارات الجديدة مثل الرهن العقاري على السيولة وإعادة الرهن على النظام البيئي لإيثريوم، وقد تم تصميم هذه الابتكارات في الأصل لزيادة فرص الربح للمستخدمين.

وبقدر ما يتعلق الأمر بالوضع الحالي، فإن الزيادة الكبيرة في التوقيع المساحي (التي تصل حاليًا إلى 31.4 مليون إيثريوم، وهو ما يمثل حوالي 26% من إجمالي إمدادات الشبكة) مدفوعة من قبل اللاعبين الرئيسيين مثل بروتوكول Eigenlayer الذي يتم الترويج له من خلال اتفاقية التعهد. تؤدي هذه التطورات بشكل متزايد إلى زيادة في الأصول السائلة، ولكن على المدى الطويل قد يبدأ هذا في تقليص دور إيثريوم كمعادل عام في رؤيتها. في الوقت الحالي، تقترح مؤسسة إيثريوم الحد من حجم الإصدار السنوي لإبطاء نمو مجموعة الستاكينغ، لكن هذه المقترحات لقيت مقاومة شديدة من قبل مجتمع إيثريوم.

تقارن هذه المقالة بين Ethereum وSolana، وتستكشف نقاط القوة والضعف لديهما. نأمل أن يكتسب القراء فهمًا أوضح لتفرد كل منصة.

JinseFinanceكان الغرض من هذا الاندماج هو تحويل ETH إلى عملة فائقة الجودة، لكنها أصبحت الآن أكثر مرونة للغاية

JinseFinanceأصدرت Vitalik اقتراح EIP-7706، حيث تقترح ملحقًا لنموذج الغاز الحالي، والذي يفصل بين حساب الغاز لبيانات المكالمات وتخصيص آلية تسعير الرسوم الأساسية المشابهة لغاز Blob لزيادة تقليل تكلفة تشغيل L2.

JinseFinanceتم الانتهاء من عملية Dencun الصلبة على شبكات اختبار Goerli وSepolia وHolesky، وسيتم إطلاق الشبكة الرئيسية في Epoch 269568 (13 مارس 2024 تقريبًا).

JinseFinanceهذا يعني أنه يمكن للمستخدمين الآن قفل Ethereum الخاصة بهم من خلال الميزة الجديدة عبر Lido أو Rocket Pool لكسب المال ...

decrypt

decrypt从PoW到PoS的转变将对以太坊产生很大的影响,其中包括:ETH发行量减少(意味着ETH变得通缩), Gas价格不会下降, 能耗减少99%.

Cointelegraph

Cointelegraphيقوم لاعب جديد قائم على Ethereum في مجال التمويل اللامركزي (DeFi) بإحداث موجات ، من المتوقع أن يستفيد من الدمج القادم ...

Bitcoinist

Bitcoinistأدت بيانات التضخم الأقل من المتوقع إلى ارتفاع فوري في العملات المشفرة ، بينما يدفع الدولار الأمريكي السعر.

Cointelegraph Nulltx

Nulltx为了应对飙升的通货膨胀,阿根廷在加密货币采用方面已日益成为一个加密友好国家。

Cointelegraph