المؤلف: Chen Mo، مؤسس BV DAO المصدر: X، @cmdefi

< p style="text-align: left;">ملخص حول Aave v4: كان يجب تصحيح العديد من المشكلات منذ فترة طويلة، ويبدو أن بعض الخطط هي عناد DeFi القديم. هل يجب أن يكون لكل بروتوكول كبير سلسلة آلية؟

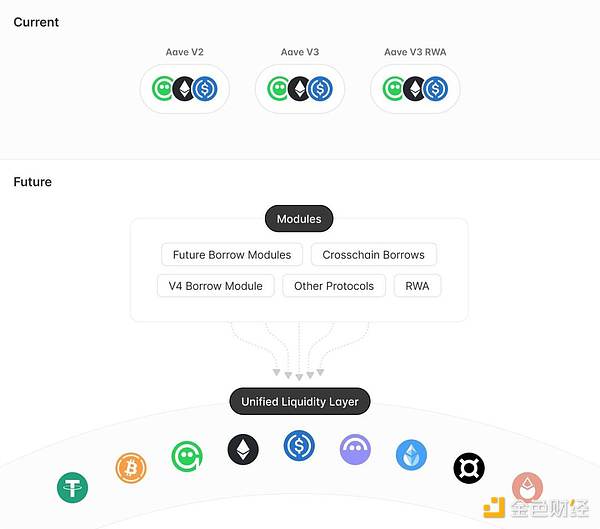

1. طبقة السيولة الموحدة

إدارة كافة المعروض من الأموال والإقراض مركزيًا بحيث لا تتشتت السيولة في وحدات مختلفة.

يسمح للبروتوكول بإضافة أو إزالة الوحدات الوظيفية بسهولة في المستقبل دون الحاجة إلى ترحيل السيولة، مما يوفر الراحة على المدى الطويل توسع .

الميزة الأكبر هي أنك لا تحتاج إلى التبديل ذهابًا وإيابًا بين علامات التبويب Aave V2/V3/V4 ، ولا تحتاج إلى التبديل ذهابًا وإيابًا كما كان من قبل عند ترقية الإصدار 3، تحتاج إلى ترحيل الأموال يدويًا من الإصدار 2 إلى الإصدار 3.

2. وظيفة التحكم الغامض في سعر الفائدة

تقترح Aave V4 اعتماد سعر فائدة تلقائي بالكامل، والذي يمكنه ضبط ميل الفائدة منحنى المعدل. ويتم التحكم في الوضع الحالي من خلال آليات الحوكمة، الأمر الذي لا يزيد من عبء الحوكمة فحسب، بل يقلل أيضًا من كفاءة رأس المال. تم تصميم أسعار الفائدة الغامضة للتحكم بشكل فعال في نقطة التحول لمنحنى سعر الفائدة بحيث يمكن تعديلها ديناميكيًا وفقًا لظروف السوق. سوف يرتفع سعر الفائدة الأساسي أو ينخفض بناءً على طلب السوق لتحسين أسعار الفائدة للموردين والمقترضين.

كان من المفترض أن يتم تحسين هذا منذ فترة طويلة، حيث أدى نموذج سعر الفائدة المرهق وعملية الإدارة المطولة إلى جعل Aave بائسًا. في الحادثة السابقة، تم بيع قيمة CRV على المكشوف بشكل ضار. تتقدم Fraxlend بالفعل بفارق كبير في التحكم الخوارزمي في أسعار الفائدة. عندما يكون معدل استخدام الأموال على المدى القصير مرتفعًا جدًا، يتم إعطاء الأولوية لسداد قروض Fraxlend ذات نموذج سعر الفائدة الأكثر صحة.

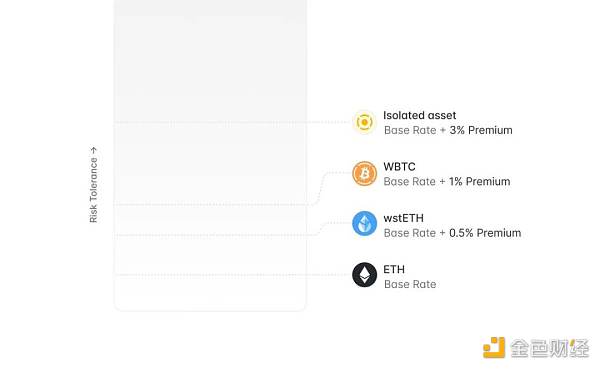

3. آلية علاوة السيولة

يقدم V4 مفهوم "علاوة السيولة". يتم تعديل سعر الفائدة على الاقتراض ديناميكيًا بناءً على حالة مخاطر أصول الرهن العقاري (مثل درجة المركزية، ومخاطر السوق، وما إلى ذلك). وفي مواجهة الضمانات عالية المخاطر، تكون تكاليف الاقتراض أعلى نسبيا، وعلى العكس من ذلك، تساعد المخاطر المنخفضة على تقليل تكاليف الاقتراض.

هذه وظيفة أفضل لإدارة المخاطر. لا تزال العديد من العملات البديلة لديها احتياجات إقراض على السلسلة، ويعتبر تصنيف المخاطر استراتيجية مرغوبة.

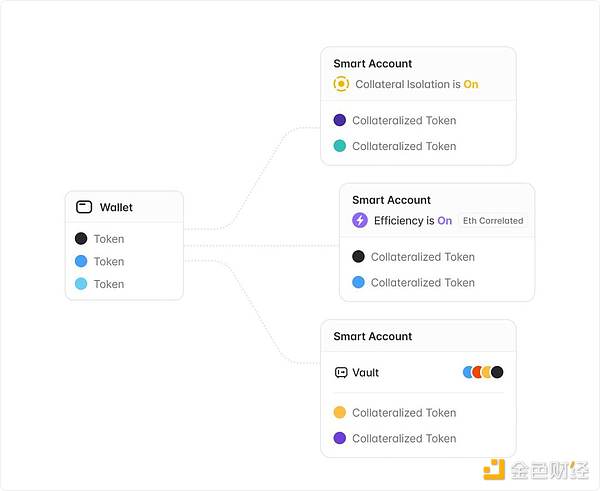

4. إطلاق الحساب الذكي وVault

تحسين تجربة المستخدم بشكل كبير والسماح للمستخدمين باستخدام إدارة محفظة واحدة للمراكز الطويلة. تم تصميم الحسابات الذكية لحل إحدى مشكلات تجربة المستخدم الرئيسية لـ V3: الحاجة إلى استخدام محافظ متعددة لإدارة المواقف عند الاقتراض باستخدام الوضع الإلكتروني أو الأصول المنفصلة.

بعد تقديم الحسابات الذكية، يمكن للمستخدمين إنشاء حسابات فرعية متعددة بمحفظة واحدة، مما يبسط تفاعل البروتوكول بشكل كبير. يمكن للحسابات الذكية أيضًا أن تحقق وظيفة "الخزينة" التي يطلبها المستخدمون بشدة. ويمكن للمستخدمين الاقتراض مقابل الأصول الموجودة في الحسابات الذكية، وتكون الضمانات مقفلة ولكنها لن تدخل إلى مجمع السيولة، مما يقلل من انتشار المخاطر.

هذه أيضًا ترقية جيدة جدًا للتجربة والتي طال انتظارها.

5. تكوين معلمات المخاطر الديناميكية

يدعم إنشاء تكوينات مخاطر مستقلة للأصول الفردية لتقليل مخاطر التصفية. تقديم آلية إزالة الأصول الآلية لتبسيط عملية الحوكمة.

يؤثر تعديل معلمة المخاطر لـ V3 (خاصة عتبة التصفية) على جميع المستخدمين، ويخفض الحد قد يؤدي ذلك إلى تصفية غير ضرورية وتكاليف حوكمة عالية.

يقدم الإصدار V4 وظيفة التكوين الديناميكي. تستخدم القروض الجديدة التكوين الجديد، ولا يزال المستخدمون الحاليون يستخدمون التكوين الأصلي.

يتم إطلاق آلية شطب الأصول تلقائيًا بعد أن تقوم طبقة الحوكمة بتشغيلها، يقوم النظام بخفض عتبة تصفية الأصول تدريجيًا حتى تعود إلى الصفر ويعني ذلك أن الأصل لم يعد قادرًا على إكمال أعمال الإقراض، وهو ما يعادل الشطب اليدوي ولكنه يبسط عملية الحوكمة.

6. تقديم آلية حماية الديون الزائدة لمنع انتشار الديون المعدومة

أحد عيوب نموذج السيولة المشتركة هو أن تراكم الأصول والديون الزائدة أمران معديان. يقدم V4 آلية جديدة لتتبع المواقف المعسرة وحساب الديون الزائدة المتراكمة تلقائيًا. عندما يتجاوز الدين الزائد المبلغ المحدد عند الحد الأدنى، تفقد الأصول ذات الصلة تلقائيًا قدرتها على الاقتراض، مما يمنع انتشار الديون المعدومة.

7. توفير التكامل الأصلي مع عملة GHO المستقرة

دعم الصب الأصلي لـ GHO في طبقة السيولة.

نقدم لك AMM "التصفية الناعمة" لـ GHO، على غرار crvUSD.

تقديم آلية استرداد الطوارئ الخاصة بـ GHO للتعامل مع مواقف التثبيت القصوى.

يسمح للمودعين باختيار الحصول على الفائدة على شكل GHO، وتقوم الاتفاقية بتحويل الفائدة إلى ضمانات GHO لتعزيز الاستقرار من GHO.

8. شبكة Aave

تخطط لإطلاق Aave تعمل طبقة الشبكة الجديدة كمركز أساسي لعملة GHO المستقرة وبروتوكول الإقراض Aave.

الدفع باستخدام GHO.

استخدام Aave V4 كمحور.

يعمل $AAVE كأصل التعهد الرئيسي للمدقق/الأمر اللامركزي.

يتم التحكم في واجهة الشبكة وتفاعلها مع Ethereum من قبل المجتمع من خلال Aave Governance V3.

الاستخدام المكثف لتجريد الحساب

وراثة أمان الشبكة من الإيثريوم.

صرحت Aave Labs بأنها ستواصل الاهتمام بتطوير شبكات الطبقة الأولى والثانية واختيار أكثرها الحلول التقنية المناسبة لمجتمع Aave.

حول شبكة Aave، فهي مليئة بالرائحة العنيدة لـ DeFi القديم، استنادًا إلى المعلومات والحالة التي تم إصدارها حتى الآن، يبدو أن هذا شيء حتى الفريق نفسه لم يفكر في القرار: L1 أو L2؟ كيف افعلها؟ هل هو ضروري حقا؟ لدي أسئلة حول هذه القضايا.

في الواقع، الشيء الوحيد الواضح نسبيًا هو أن Aave سيتعين عليه دائمًا خوض معركة صعبة في سوق العملات المستقرة في المستقبل، وجميع الخطط مكتملة. إنشاء سيناريوهات لـ GHO.

نظرًا لنقص الابتكار في هذه الجولة من طبقة التطبيقات، يبدو أنها حقًا سوق صاعدة للبنية التحتية، ومن المحرج الذهاب إلى كل مشروع بدون طبقة التمويل، مع "الطبقة"، ارتفع التقييم فجأة، وعندما يصبح بروتوكول DeFi أكبر، فإن ما إذا كان من الضروري حقًا بناء سلسلة لا يزال بعيدًا من وجهة نظري، يبدو أن Ethereum إنه المركز المالي في السلسلة، لا يعني ذلك أنه لا يمكنك المغادرة هنا، ولكن بالنسبة لبعض المشاريع التي لا تعتمد كثيرًا على الأداء، يبدو أنه بصرف النظر عن جعل نفسك "تبدو أكثر فائدة"، يمكنك ترك Ethereum و اصنع سلسلتك الخاصة للمستخدمين الذين يستخدمون المنتج. لا يوجد المزيد من التحسين، لكنه قد يقلل من الأمان في المرحلة المبكرة.

JinseFinance

JinseFinance