Bing Ventures: تطور وتأثير MEV في عالم PoS

تلتزم Bing Ventures دائمًا باستكشاف طليعة الصناعة، وستساعد هذه المقالة الجميع على فهم التحديات والفرص التي توفرها MEV من خلال التحليل الفني المتعمق.

JinseFinance

JinseFinance

ابدأ بسعر إغلاق البيتكوين

في الآونة الأخيرة، عندما بدأت Mt. Gox في دفع عملة البيتكوين وكانت الحكومة الألمانية تبيع عملة البيتكوين بشكل متكرر، سعر البيتكوين انخفضت قيمة العملة ذات مرة إلى ما دون 54000 دولار أمريكي (الآن ارتفعت مرة أخرى إلى ما يزيد عن 60000 دولار أمريكي)، لتصل إلى "سعر إغلاق" بعض آلات تعدين البيتكوين.

وفقًا لوكالة المسح، إذا وصلت عملة البيتكوين إلى 54000، فلن تكون مربحة سوى آلات التعدين ASIC ذات الكفاءة التي تزيد عن 23W/T، وهناك 5 فقط النماذج يمكن أن تكافح من أجل دعمها. وهذا يعني أنه إذا انخفض سعر البيتكوين إلى ما دون سعر الإغلاق، فإن بعض القائمين بالتعدين ذوي المقاومة المنخفضة للمخاطر سيسعون إلى الخروج وإيقاف الخسائر. عندما يتوقف عمال المناجم عن العمل، فإنهم غالبًا ما يبيعون عملات البيتكوين الخاصة بهم نقدًا ويبيعون آلات التعدين بأسعار مخفضة، مما يتسبب في انخفاض سعر البيتكوين بشكل أكبر. وتعرف هذه الظاهرة باسم استسلام عمال المناجم.

ما يسمى بسعر الإغلاق هو في الواقع سعر تكلفة تعدين آلة تعدين البيتكوين، فكيف يتم حساب سعر التكلفة هذا؟ للإجابة على هذا السؤال، يجب علينا أولاً أن نفهم النموذج الاقتصادي للبيتكوين وآلية إثبات العمل (PoW).

تتم برمجة عملة البيتكوين مسبقًا بإجمالي عرض يبلغ 21 مليونًا، مع كتلة يتم تعدينها كل 10 دقائق تقريبًا، مما يكافئ القائمين بالتعدين بعدد من عملات البيتكوين. كان عدد المكافآت 50 عملة بيتكوين لكل كتلة في بداية عملة البيتكوين، ثم تم تخفيض المكافأة إلى النصف كل 210.000 كتلة (كل أربع سنوات تقريبًا). حدث النصف الأخير في 23 أبريل 2024. وكان ارتفاع الكتلة في نصف الوقت هو 840.000، ويتم تخفيض المكافأة إلى 3.125 بيتكوين لكل كتلة. بالإضافة إلى مكافآت الكتلة، سيفرض القائمون بالتعدين أيضًا رسوم معالجة للمعاملات المجمعة. تتراوح رسوم المعالجة لكل معاملة بشكل عام بين 0.0001 إلى 0.0005 بيتكوين. يتم تنظيم رسوم المعالجة من قبل السوق، فكلما زاد عدد المستخدمين الذين يستخدمون البيتكوين لتحويل الأموال، كلما أصبح القائمون بالتعدين أكثر انشغالًا. إذا تم تعيين رسوم المعاملة منخفضة للغاية، فسيتم تجاهل المعاملة من قبل القائمين بالتعدين.

عند حدوث المعاملات في شبكة البيتكوين، سيتم وضع هذه المعاملات في مجمع الذاكرة (مجمع الذاكرة). يقوم المُعدن بعد ذلك بتحديد مجموعة من المعاملات من مجمع الذاكرة ويحاول تشكيل كتلة جديدة. للقيام بذلك، يحتاج القائمون بالتعدين إلى العثور على قيمة محددة في الرقم العشوائي ودمج هذه القيمة المحددة مع بيانات الكتلة لإنشاء قيمة تجزئة تلبي هدف الصعوبة للشبكة. وهذه العملية هي "التعدين" الذي يحسب قيمة التجزئة التي تلبيها فالشروط أولاً هي الحصول على الحقوق المحاسبية، أي أن يكون التعدين ناجحاً. هدف الصعوبة هو قيمة ديناميكية يتم ضبطها كل كتلة في عام 2016 (كل أسبوعين تقريبًا)، مما يحافظ على متوسط وقت كتلة البيتكوين حوالي 10 دقائق. ولذلك، كلما زادت قوة الحوسبة للشبكة بأكملها، زادت صعوبة الهدف.

قوة الحوسبة المذكورة أعلاه هي قدرة التعدين لآلة تعدين البيتكوين، أي عدد تصادمات التجزئة التي يمكنها القيام بها في الثانية، والوحدة الحالية من بشكل عام، يتم استخدام TH/s، وهي 10^12 تجزئة في الثانية. تبلغ قوة الحوسبة للشبكة بأكملها حوالي 630 EH/s، أي 6.3*10^20 تجزئة في الثانية يمكن لقوة الحوسبة نظريًا استخراج 8* في اليوم. بالنسبة لعمال المناجم، بالإضافة إلى شراء آلات التعدين ونفقات تشغيل وإدارة المناجم، فإن النفقات الأخرى هي بشكل أساسي تكاليف الكهرباء للتعدين. وبأخذ آلة التعدين Antminer S19 pro كمثال، تبلغ قوة الحوسبة المقدرة 110 تيرا بايت والطاقة المقدرة. يبلغ الاستهلاك 3250 واط. ويمكن حساب أن استهلاك الطاقة اليومي لكل طن من الطاقة الحاسوبية هو 0.709 كيلوواط، وتختلف تكاليف الكهرباء بشكل كبير في مختلف البلدان والمناطق المحسوبة على أساس 0.055 وحدة/كيلوواط، وتبلغ تكلفة عملة بيتكوين الواحدة حوالي الولايات المتحدة 50,000 دولار. تُظهر الصورة أدناه بيانات تعدين البيتكوين الخاصة بـ F2Pool، والتي تتوافق بشكل أساسي مع تقدير المؤلف.

تعتمد الفرضية المذكورة أعلاه على حقيقة أن قوة الحوسبة للشبكة بأكملها تبلغ 630 إكساهاش/ثانية. وبمجرد حدوث "استسلام القائمين بالتعدين"، ستنخفض قوة الحوسبة للشبكة بأكملها، وستنخفض تكلفة تعدين عملة بيتكوين واحدة. انخفاض أيضا. وبالمثل، إذا زاد سعر البيتكوين وحقق القائمون بالتعدين أرباحًا، ستزداد قوة الحوسبة للشبكة بأكملها، وستزداد أيضًا تكلفة تعدين عملة بيتكوين واحدة.

لذلك فإن "سعر إغلاق" البيتكوين هو في الواقع نتيجة لتنظيم السوق ولعبة القائمين بالتعدين، وكل هذا يعتمد على النموذج الاقتصادي البسيط والفعال للبيتكوين. أرقى.

النموذج الاقتصادي في ظل إثبات الحصة

في النموذج الاقتصادي لسلسلة إثبات العمل العامة الممثلة بالبيتكوين، يعد القائمون بالتعدين هم الأكثر أهمية المشاركين، ولكن في السلاسل العامة لإثبات الحصة (مثل Ethereum وSolana)، لا يوجد دور لعمال المناجم، فما هو نموذجهم الاقتصادي؟

أولاً وقبل كل شيء، نحتاج إلى معرفة أن الاختلاف الأكبر بين آلية إثبات الحصة (PoS) وآلية إثبات العمل (PoW) هو أنه بموجب إثبات الحصة (PoS)، فإن العقد المشاركة في إنشاء كتلة الإجماع لديها آلية الوصول عادة ما يتم تنفيذ هذه الآلية عن طريق التوقيع المساحي. في هذه الآلية، تحتاج العقد إلى التعهد بعدد معين من الرموز المميزة للمنصة لتكون مؤهلة للمشاركة في إجماع الشبكة؛ وفي الوقت نفسه، ستصدر المنصة الرموز المميزة لهذه العقد كمكافآت كتلة لتشجيعها على المساهمة في استقرار الشبكة. ضمن PoS، تسمى العقد التي تشارك في إجماع الشبكة من خلال التوقيع المساحي بشكل عام أدوات التحقق من الصحة.

ثانيًا، إذا تم إصدار الرموز المميزة للمنصة إلى أجل غير مسمى (مثل Ethereum و Solana)، فيجب أيضًا مراعاة تضخم الرموز المميزة للمنصة. عادةً ما يتم الإصدار الإضافي لرموز المنصة من خلال مكافآت كتلة أداة التحقق، وعادةً ما يكون التدمير عبارة عن استرداد سائل في شكل رسوم معاملات، مثل سحبها إلى خزانة طرف المشروع، وحرقها ضمن البروتوكول، وما إلى ذلك. يجب أن يكون هناك توازن بين الإصدار الإضافي وإعادة التدوير، مما يسمح بالتضخم أو الانكماش لفترة معينة من الزمن، ولكن ليس التضخم أو الانكماش على المدى الطويل للحفاظ على الاستقرار الاقتصادي.

أخيرًا، هناك وظيفة الرموز المميزة للمنصة. على عكس Bitcoin، والتي لا يمكن استخدامها إلا كرسوم معاملات، تحتوي الرموز المميزة لمنصة PoS على مكافآت جماعية وظيفة كسب الفائدة، لذلك سيكون لدى بعض المنصات أيضًا تصميمات تعهدات موثوقة، والتي يمكن أن تقلل من تداول الرموز المميزة للمنصة في السوق والحفاظ على الاستقرار الاقتصادي. ما نسميه غالبًا بحصاد السيولة هو عادةً بروتوكول تابع لجهة خارجية مصمم على أساس معدل الفائدة السنوية الموكلة والذي يأتي من مكافأة الكتلة المتعهد بها (وMEV).

Ethereum

الإمداد الأولي لشبكة Ethereum هو تم تخصيص 72 مليونًا، منها 60 مليونًا للأشخاص الذين اشتروا ETH في حملات التمويل الجماعي التي عقدت في يوليو وأغسطس 2014 (كان متوسط سعر البيع حوالي 0.3 دولار لكل عملة)، وتم تقسيم الـ 12 مليون المتبقية إلى النصف عند إطلاق الشبكة في عام 2015. وقد تم منحها إلى 83 من المساهمين الأوائل في البروتوكول، وتم حجز النصف الآخر لمؤسسة إيثريوم. يبلغ إجمالي العرض الحالي لشبكة Ethereum حوالي 120 مليونًا.

في سبتمبر 2022، تحولت Ethereum من PoW إلى PoS (The Merge) وأطلقت سلسلة المنارات. يعتمد تصميم التضخم لشبكة إيثريوم على هذه الحدود وينقسم إلى مرحلتين: قبل تحول إيثريوم إلى إثبات الحصة (PoS)، يتم إصدار 4.84 مليون إيثريوم إضافية كل عام، بمعدل تضخم يبلغ حوالي 4٪ بعد تحول إيثريوم إلى إثبات الحصة (PoS)؛ يتم إصدار 301 إيثيريوم إضافية كل عام، ويبلغ معدل التضخم حوالي 2.5٪. في الواقع، منذ تحول Ethereum إلى POS، لأن EIP-1559 نص على أن كل معاملة ستحرق جزءًا من ETH كرسوم أساسية للشبكة، كانت ETH تعاني من الانكماش في معظم الأوقات، بمتوسط معدل انكماش قدره 1.4٪.

في شبكة Ethereum، إذا أرادت العقدة أن تصبح أداة التحقق من سلسلة المنارات، فإنها تحتاج إلى التعهد بـ 32 ETH، ولن يزيد ذلك من 32 ETH وزن المدقق على الشبكة. تحتوي كل فترة (عصر) في سلسلة المنارة على 32 فترة زمنية (فتحات) تبلغ كل فترة زمنية حوالي 12 ثانية وستولد كتلة. يصدر الإيثريوم مكافآت على فترات، ويتم حساب المبلغ من المكافأة الأساسية. تمثل المكافأة الأساسية متوسط المكافأة لكل مدقق في ظل أفضل الظروف في كل فترة، والتي يمكن لمقدم الكتلة أن يأخذ منها 1/8 من المكافآت الأساسية. سيتم توزيع مكافآت أخرى على الناخبين (شريطة أن تكون الأصوات متسقة مع أغلبية المدققين الآخرين) والمشاركين في لجنة المزامنة. ويرتبط توزيع المكافآت بالرصيد الصالح للمدقق والعدد الإجمالي للمدققين النشطين. للحصول على تفاصيل حول مكافآت المدقق، يمكن للقراء التعرف على إجماع Ethereum's Gaper بأنفسهم، والذي يعد أيضًا أحد أكثر التصميمات تعقيدًا لبروتوكول Ethereum.

نظرًا لأن تعهد Ethereum يتطلب 32 ETH على الأقل، فإن إسناد ETH إلى مدققين آخرين للتعهد غير مدعوم، وأمام ETH المتعهد بها 27 ساعة ليتم فتحها بشكل متوقع. تشكل هذه القواعد عقبات معينة أمام أصحاب الحصص، لذلك، من أجل تزويد المستخدمين ببيئة أكثر ملاءمة للتخزين، ظهر بروتوكول Liquid Scking Token (LST) في السوق. يتمثل المبدأ في تجاوز الحد الأدنى من متطلبات 32 ETH من خلال تجميع ETH معًا، ولا يحتاج كل مستخدم إلى تشغيل أداة التحقق الخاصة به، وسيقوم مجمع التعهدات بالتعامل مع العمليات المقابلة وسيزود المستخدمين أيضًا بشهادات التعهد المقابلة للمشاركة تعمل التطبيقات على تحسين استخدام الأموال.

استحوذت شركة StETH التي أطلقتها شركة Lido، الشركة الرائدة في الصناعة في مجال تخزين السيولة في Ethereum، على معظم حصة السوق في مسار Ethereum LST. يسمح Lido للمستخدمين العاديين بالتعهد بأي مبلغ من ETH من خلال منصة Lido، حيث تصبح ETH المرهونة stETH ويمكن استبدالها بـ ETH في أي وقت، مما يحل نقاط الضعف في الستاكينغ الأصلي. في شبكة إيثريوم الحالية، تبلغ قيمة الإيثريوم المتعهد بها 32.54 مليون، وهو ما يمثل 27% من إجمالي العرض، حيث ساهمت ليدو بـ 9.8 مليون، وتمثل stETH 30% من الإيثريوم المتعهد بها.

سولانا

الإمداد الأولي لشبكة سولانا هو 500 مليون دولار، منها 38% لصندوق الاحتياطي المجتمعي، و12.5% لأعضاء الفريق، و12.5% لمؤسسة سولانا، و37% المتبقية للمستثمرين. يبلغ إجمالي العرض الحالي لشبكة سولانا حوالي 580 مليونًا، منها 460 مليونًا متداولة، بمعدل تداول يبلغ حوالي 80٪. أما نسبة الـ 20% المتبقية من SOL فهي في أيدي المستثمرين والفرق، مع حدوث أكبر عملية تحرير لما يقرب من 45 مليون SOL في مارس 2025.

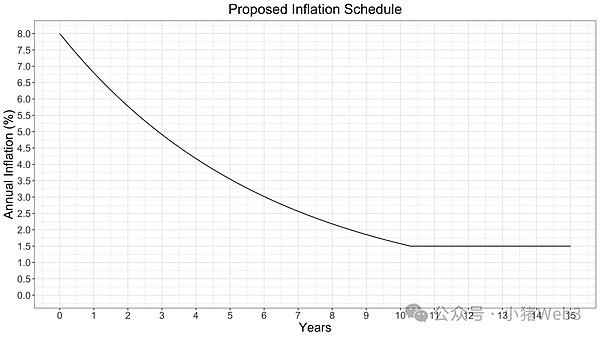

يتمتع سولانا بمعدل تضخم أولي يبلغ 8%، ومعدل تباطؤ سنوي يبلغ -15%، ومعدل تضخم طويل الأجل يبلغ 1.5%.

لا تتطلب شبكة Solana حدًا أدنى لمبلغ حصة المصادقين، ولكن سيتم توزيع قوة التصويت ومكافآت المصادقات بما يتناسب مع مبلغ حصتهم. تدعم شبكة Solana التوقيع المساحي للتفويض، من خلال التوقيع المساحي للتفويض، يتعهد المستخدمون بـ SOL الخاص بهم للمدققين الحاليين لمشاركة العائدات. لا يعني تفويض التوقيع المساحي تفويض SOL إلى المدقق، حيث يظل SOL في محفظة المستخدم، مما يجعله آمنًا مثل الاحتفاظ به. يوجد حاليًا 1500 عقدة للتحقق ويبلغ متوسط معدل الفائدة السنوية حوالي 7%.

يؤدي المدققون عمل التحقق من المعاملات واقتراح الكتل: في كل مرة يرسل فيها المدقق تصويتًا صحيحًا وناجحًا (وهو معاملة في حد ذاته، يدفع المدقق المعاملة (رسوم) لا توجد نقاط إضافية لاقتراح الكتل، وتشمل مكافأة الكتلة فقط رسوم المعاملات المضمنة في الكتلة، و50% فقط من الرسوم تذهب إلى المصادقين كمكافآت كتلة، وسيتم تدمير الـ 50% الأخرى. خلال فترة ما، سيقوم المدققون بتجميع هذه النقاط، ويمكنهم بعد ذلك "استرداد" نسبة معينة من مكافآت SOL في نهاية الفترة. يتم احتساب "استرداد" النقاط إلى المكافآت من خلال ترجيح الأسهم، أي حصة المدقق من إجمالي النقاط (جميع المدققين يتم الحصول على SOL المقابل كنسبة مئوية من مجموع النقاط).

يختلف الوضع الحالي لـ LST على شبكة Solana بشكل كبير عن وضع Ethereum. تتجاوز نسبة التعهد بـ SOL المتداولة في شبكة Solana 80%، وهي أعلى بكثير من نسبة Ethereum البالغة 27%. ومع ذلك، لا تمثل LST سوى 6٪ من العرض المتعهد به (مقارنة بأكثر من 40٪ للإيثيريوم). السبب الرئيسي هو أن شبكة Solana تدعم في الأصل التوقيع المفوض، ولا يزال النظام البيئي لبروتوكول DeFi في مراحله الأولى. المشاكل التي تحاول Lido ومنتجاتها المماثلة حلها على Ethereum غير موجودة في Solana. Jito هو قائد LST على شبكة Solana. يقوم Jito بتفويض SOL للمستخدمين إلى عقد التحقق التي تدعم MEV (Jito-Solana Validator Client) ليصبح JitoSOL، حيث يتم توزيع أرباح MEV على أصحاب المصلحة كأرباح إضافية. لذلك، فإن معدل الفائدة السنوية لمنصة Jito أعلى من المعدل المسند إليه، والذي يمكن أن يصل حاليًا إلى 7.92%، وتمثل JitoSOL 3% من SOL المتعهد بها.

ملخص

يهدف النموذج الاقتصادي إلى تحقيق أهداف طويلة المدى التشغيل هو التصميم الأكثر أهمية لـ blockchain، بلا استثناء. بالمقارنة مع النموذج الاقتصادي البسيط والفعال لسلاسل إثبات العمل العامة التي تمثلها بيتكوين، فإن تصميم النموذج الاقتصادي لسلاسل إثبات الحصة العامة التي تمثلها إيثريوم وسولانا عادةً ما يكون معقدًا للغاية - يجب مراعاة آليات الرهان وآليات الحوافز ومعلمات التضخم والرمز المميز وظيفة.

من منظور النموذج الاقتصادي للسلاسل العامة الجديدة، يعتمد معظمها على آلية توافق إثبات الحصة (PoS) بدلاً من آلية توافق إثبات العمل (PoW). توفير الطاقة، كما أنه مع تحسين الإنتاجية وأوقات تأكيد المعاملات، يمكن معالجة المزيد من المعاملات في الثانية، والأداء هو حجر الزاوية في تحرك blockchain نحو الاعتماد الشامل.

وبنفس التكلفة، تعد نقاط البيع أيضًا أكثر أمانًا وأسهل للتعافي من الهجمات. نظرًا لأن المصادقين هم أصحاب مصلحة، فسيتم مكافأة المصادقين الصادقين، وسيتم معاقبة المصادقين الأشرار - بالطبع سيحصل أكبر أصحاب المصلحة على أكبر قدر من المكافآت، مما سيؤدي أيضًا إلى مشاكل في تركيز الثروة.

تلتزم Bing Ventures دائمًا باستكشاف طليعة الصناعة، وستساعد هذه المقالة الجميع على فهم التحديات والفرص التي توفرها MEV من خلال التحليل الفني المتعمق.

JinseFinanceهناك عدة طرق لتشغيل قائمة انتظار المعاملات غير المؤكدة في Bitcoin. يمكن أن يؤدي أحد الأساليب المحددة إلى ظهور مجموعات مذكرات خاصة، مما يؤدي إلى مركزية قوة blockchain.

JinseFinanceدور MEV Boost وBlob وBlob وReorgs وMEV-Boost Golden Finance وتطوير سوق Blob وتحليل استقرار الأسعار

JinseFinanceتقوم ضريبة MEV بإعادة تخصيص MEV، مما يعيد أرباح MEV التي كانت ستذهب بالكامل إلى الباحث مرة أخرى إلى التطبيق.

JinseFinanceيناقش فيتاليك طريق blockchain للتوسع وتأثيره على اللامركزية ومقاومة الرقابة. يستكشف Tomasz K. Stańczak كيف تطورت تقنية blockchain من نقطة انطلاق مثالية إلى هيكل السوق الذي تمت مناقشته على نطاق واسع كما هو الحال اليوم.

JinseFinanceلا يتعين على Solana أن تسلك طريق الفصل بين مقدم العرض والمنشئ (PBS) الذي اختارته Ethereum، ولكنها ستحتاج إلى اتباع نهج شامل لتحقيق الاستقرار في سوق الرسوم الخاصة بها على المدى الطويل.

JinseFinanceيلعب مُسلسل L2، باعتباره المكون الأساسي لحل الطبقة الثانية من Ethereum، دورًا رئيسيًا.

JinseFinanceJinseFinanceتستمر مرحلات كتلة Flashbots في السيطرة على النظام البيئي لمدقق Ethereum.

Coindesk

Coindesk Cointelegraph

Cointelegraph