一つの記事でBlobScriptionsについて学ぶ

イーサネットは2024年3月にDencunのアップグレードを受け、レイヤ2スケーリング・ソリューションのトランザクション・コストを削減するために設計された新しいデータ・ストレージ・コンセプトであるBlobと呼ばれるコンセプトを導入した。

JinseFinance

JinseFinance

注: オリジナルの著者は、イーサリアムの共同創設者であるヴィタリック・ブテリンです。

フィードバックとレビューをくださった Dan Robinson、Hayden Adams、Dankrad Feist に心より感謝いたします。

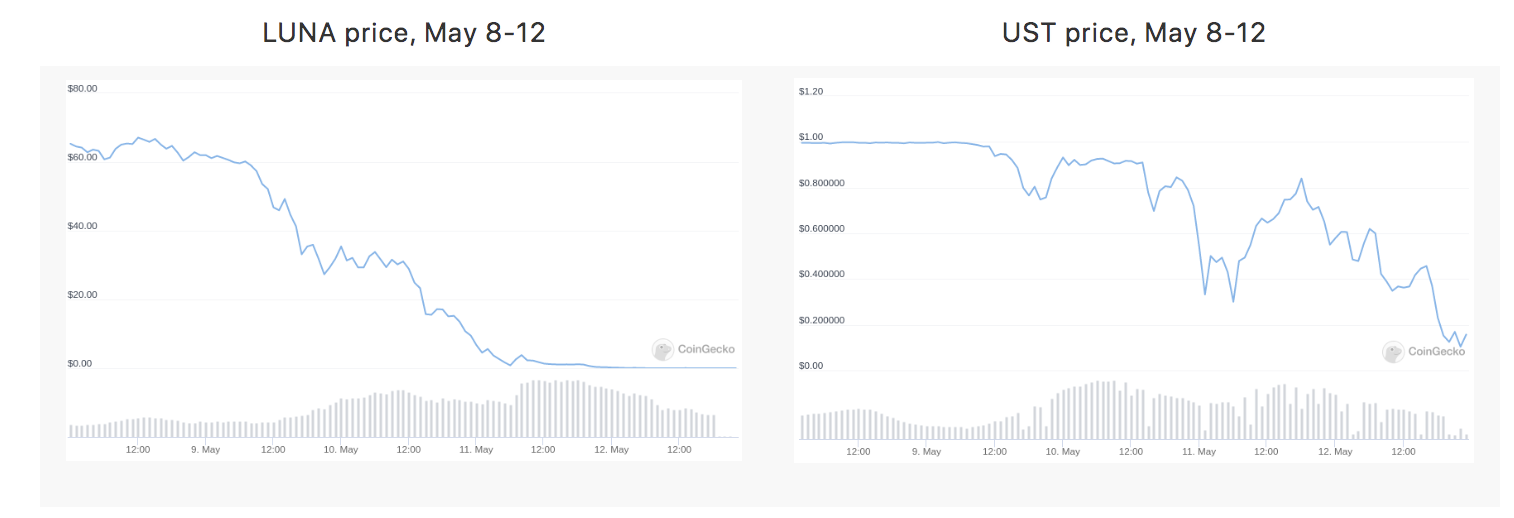

数百億ドルの損失をもたらした最近のLUNAの大失敗は、「アルゴリズムステーブルコイン」というカテゴリーに対する批判の嵐を引き起こし、多くの人が「根本的に欠陥のある製品」であると主張している。 DeFiの金融メカニズム、特に「資本効率」の最適化を目指す仕組みに対するさらなる監視は非常に歓迎される。そして、現在のパフォーマンスが将来の利益(あるいは将来の完全な崩壊)を保証するものではないという認識がより歓迎される。しかし、非常に間違っているのは、人々がすべての自動化された純粋な暗号ステーブルコインを同じブラシでペイントし、カテゴリー全体を却下していることです。

根本的に欠陥があり、崩壊する運命にある自動化されたステーブルコインの設計はたくさんありますが、理論的には存続可能だがリスクの高いステーブルコインもたくさんあります。また、理論的には非常に健全で、仮想通貨の実際の極限テストで生き残ったステーブルコインもたくさんあります。市況。したがって、私たちが必要としているのは、ステーブルコイン推進主義やステーブルコイン破滅主義ではなく、原則に基づいた思考への回帰です。では、特定の自動ステーブルコインが本当に安定しているかどうかを評価するための良い原則は何でしょうか?

私にとって、ステーブルコインが 2 つの思考実験にどのように反応するかを確認するためにテストを開始しました。

この記事の目的では、自動ステーブルコインは次の特性を持つシステムです。

実際には、(2) は、ターゲットのメカニズムが、暗号資産の予備を管理し、価格下落時にこれらの暗号資産を使用して価格を下支えする、ある種のスマート コントラクトでなければならないことを意味します。

Terra スタイルのステーブルコイン (シニョレッジ株式とほぼ同じですが、実装の詳細は多く異なります) は、ステーブルコインとボラタイルコインと呼ばれるデュアルコイン モデルを通じて機能します (Terra の場合、UST がステーブルコインで、LUNA が変動通貨です) )。ステーブルコインは、安定性を維持するために次のようなシンプルなメカニズムを使用します。

ボラトコインの価格は今いくらですか? volcoins の価値は純粋に投機的なものである可能性があり、将来的にステーブルコインの需要が増加する (発行するにはバーニング volcoin が必要となる) という仮定に基づいています。あるいは、volcoins の価値は、ステーブルコイン <-> volcoin トランザクションの取引手数料、またはステーブルコイン所有者に請求される年間保有手数料、またはその両方の手数料から得られる可能性があります。しかし、どのような場合でも、変動するコインの価格はシステム内の将来の活動の予測から生まれます。

この投稿では、DAI ではなく RAI に焦点を当てます。RAI は、ETH のみを裏付けとする自動担保型ステーブルコインの純粋な「理想的なタイプ」をよりよく体現しているためです。 DAI は集中型および分散型の担保に裏付けられたハイブリッド システムであり、これは同社の製品としては合理的な選択ですが、分析がより困難になります。

RAI には、主に 2 種類の参加者がいます (投機的なトークンである FLX の所有者もいますが、それほど重要な役割は果たしません)。

RAI の貸し手になる主な理由は 2 つあります。

ETHの価格が下落し、金庫に十分な担保がなくなった場合(つまり、RAIの負債が預けられたETHの価値の2/3を超えている場合)、清算イベントが発生します。より多くの担保を提供することで、金庫は競売にかけられ、他の人が購入できるようになります。

理解すべきもう 1 つの主要なメカニズムは、償還率の調整です。 RAI の場合、目標値は固定のドル額ではなく、上下に変動し、その上下のレートは市場の状況に応じて調整されます。

暗号化されていない現実世界では、永遠に続くものはありません。企業は常に失敗します。その理由は、そもそも十分なユーザーを見つけることができなかったか、自社製品に対する強い需要が存在しなくなったか、より強力な競合他社に取って代わられたかのいずれかです。場合によっては、企業が主流のステータスからニッチなステータス (MySpace など) に転落する部分的なメルトダウンが発生します。新しい製品のためのスペースを作るためには、これらのことが起こらなければなりません。しかし、暗号通貨以外の世界では、製品がシャットダウンしたり、地滑りに見舞われたりしても、ユーザーは通常、それほどダメージを受けないことに注意することが重要です。もちろん、亀裂から落ち込んだ人も何人かいましたが、全体的には閉鎖は秩序正しく行われ、問題は対処可能でした。

しかし、自動化されたステーブルコインについてはどうでしょうか?ステーブルコインを大胆かつ急進的な観点から見ると、つまり、システムがクラッシュして大量のユーザー資金を失うことを回避できるかどうかは、新規ユーザーの絶え間ない流入に依存すべきではないという場合はどうなるでしょうか?見てみましょう!

Terra の場合、Luna (LUNA) の価格は、システム上の将来のアクティビティに対する料金の期待から導出されます。それでは、予想される将来の活動がゼロ近くまで低下した場合はどうなるでしょうか?揮発性コイン (LUNA) の時価総額は、ステーブルコインの時価総額と比較して非常に小さくなるまで低下します。この時点で、システムは非常に脆弱になり、ステーブルコインの需要にわずかな下方影響が生じると、ターゲットメカニズムが大量のルナを発行し、ルナのハイパーインフレにつながる可能性があり、ステーブルコインも時間の経過とともに価値が失われます。

システムの崩壊は、自己成就的な予言になる可能性さえあります。システムが崩壊しそうな場合、ボラティリティ通貨の価値の基礎となる将来の手数料に対するユーザーの期待が低下し、それによって市場がさらに押し下げられることになります。 5 月の Terra で見たように、システムの脆弱性を高めると、最終的には暴落につながる可能性があります。

まず、変動性コインの価格が下落し、その後、ステーブルコインが揺れ始めました。このシステムは、より多くの変動コインを発行することで、ステーブルコインの需要をサポートしようとします。システムに対するユーザーの信頼が低く、買い手がほとんどいなかったため、ボルコインの価格は急速に下落しました。最後に、不安定なコインの価格がゼロに近づくと、ステーブルコインも崩壊します。

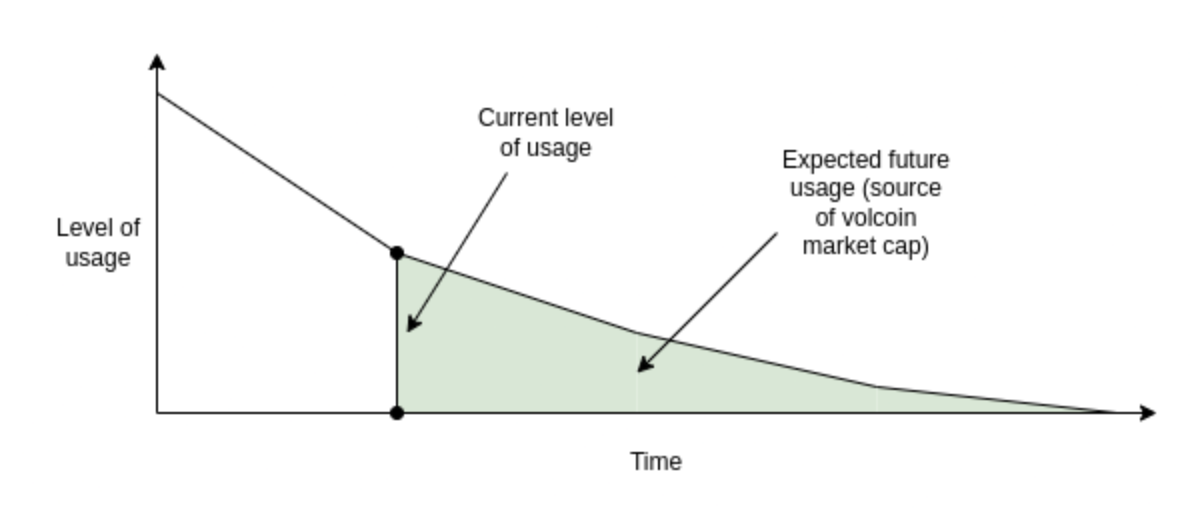

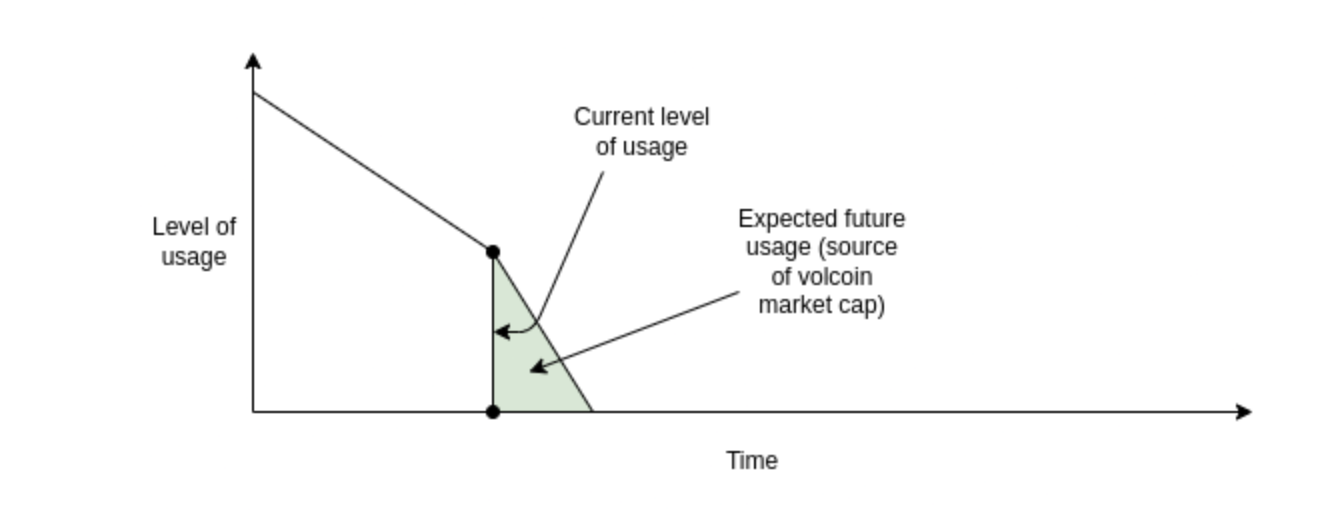

原則として、需要が非常にゆっくりと減少する場合、ボラタイルコインの予想される将来の手数料とステーブルコインに相当する時価総額は依然として大きい可能性があるため、システムは下落のあらゆる段階で安定し続けます。しかし、この成功の緩やかな低下は、ユーザーの関心が急速に低下し、その後に爆発が起こるという可能性の高いシナリオに比べて可能性が低いです。

安全な落下: 各段階で、ボラティリティコインの時価総額がステーブルコインを現在のレベルで安全に保つのに十分であることを正当化するのに十分な将来の収益が期待されます。

不安定な降下: ある時点で、ステーブルコインを安全に保つのに十分なボラティリティコインの時価総額を正当化するのに十分な将来の収益が期待できないため、暴落が発生する可能性があります。

RAI の安全性は RAI システム外の資産 (ETH) に依存するため、RAI が安全に着陸することは容易です。需要の減少が不均衡な場合(つまり、保有需要の低下がより速く、またはローン需要の低下がより速くなっている場合)、償還率は 2 つのバランスをとるように調整されます。貸し手は FLX ではなく ETH でレバレッジをかけたポジションを保有しているため、RAI に対する信頼の低下が融資需要の低下につながる正のフィードバック ループのリスクはありません。

極端な場合、RAI の保有需要がすべて同時になくなり、保有者が 1 人だけになった場合、最終的にはすべての貸し手の金庫が清算されるまで償還率は急上昇します。残りの単一保有者は、清算オークションで金庫を購入し、RAIを使用して負債を即座に清算し、ETHを引き出すことができます。これにより、彼らは公正な RAI 価格を取得し、金庫から ETH で支払いを受ける機会が得られます。

検討する価値のあるもう 1 つの極端なケースは、RAI がイーサリアムの主要なアプリケーションになることです。この場合、将来的にはRAIの需要が減り、ETHの価格が下がると予想されます。極端な場合には、清算が連鎖的に起こり、システムの無秩序な崩壊につながる可能性があります。しかし、RAI は、Terra スタイルのシステムよりもこの可能性に対してはるかに耐性があります。

現在、ステーブルコインは米ドルにペッグされる傾向にありますが、RAI は例外で、そのペッグは償還率に基づいて上下に調整され、ペッグは 1 ドルではなく 3.14 ドルから始まります (正確な開始値はフレンドリーコンセッションです)。真の数学マニアならタウ = 6.28 USD を選択するでしょう)。しかし、必ずしもそうである必要はなく、ステーブルコインを資産のバスケット、消費者物価指数、または任意の複雑な計算式(「{世界平均 CO2 濃度 - 375} ヘクタールの価値を購入するのに十分な量)」に固定することができます。ヤクートの森の土地」)。指数を証明するオラクルを見つけて市場のあらゆる側面に人々を参加させることができれば、このようなステーブルコインを作ることができます。

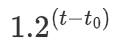

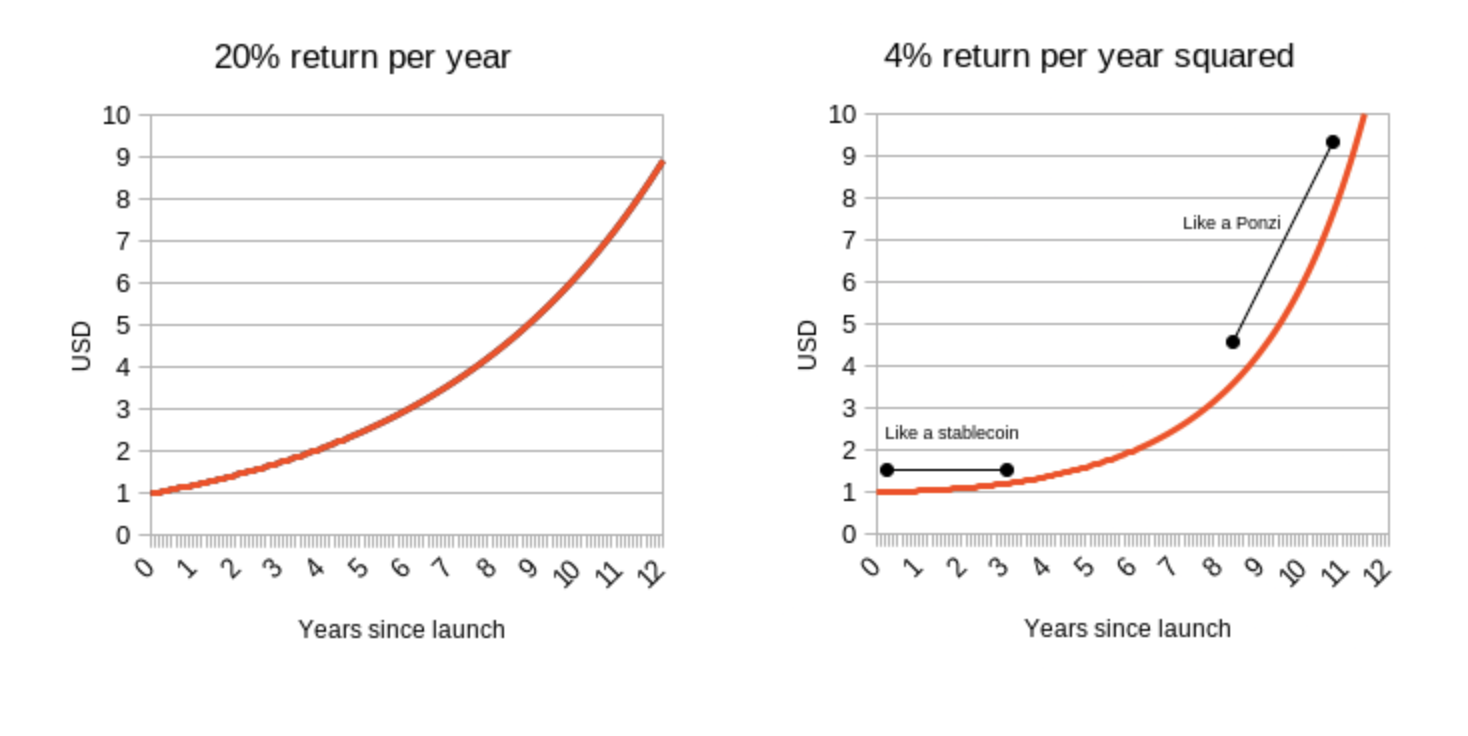

持続可能性を評価するための思考実験として、特定のインデックス、つまりドル数が年間 20% ずつ増加するステーブルコインを想像してみましょう。数学用語では、指数は次のようになります。

USD、ここで、t は年単位の現在時刻、t0 はシステムが開始された時刻です。さらに興味深いオプションは、

米ドルなので、米ドル建てのステーブルコインのように始まりますが、米ドル建てのリターンは毎年 4% で増加しています。

明らかに、年間 20% 近くの収益をもたらす実際の投資は存在せず、永久に年間 4% の収益をもたらす実際の投資もまったくありません。しかし、試してみたらどうなるでしょうか?

このようなインデックスを追跡しようとするステーブルコインには、基本的に 2 つのアプローチがあると私は主張します。

RAI が (1) で LUNA が (2) であるため、RAI が LUNA より優れている理由は簡単に理解できるはずです。しかし、これはステーブルコインに関するより深く、より重要な真実も示しています。担保付き自動ステーブルコインが持続可能であるためには、マイナス金利導入の可能性を何らかの方法で制御する必要があります。マイナス金利の導入をプログラム的に阻止するバージョンのRAI(初期の単一担保DAIは基本的にそうであった)も、急速に上昇する物価指数に連動させればポンジスキームに変わるだろう。

ポンジ指数を追跡するためにステーブルコインを構築するという突飛な想定を外しても、ステーブルコインは、金利がゼロであっても保有需要が借入需要を上回る状況に何らかの形で対処できなければなりません。そうしないと、価格がペッグを超えて上昇し、ステーブルコインは非常に予測不可能な両方向の価格変動に対して脆弱になります。

マイナス金利は次の 2 つの方法で実現できます。

オプション (1) には、ステーブルコインが「$1」を明確に追跡できなくなるという UX の欠陥があり、オプション (2) には開発者のエクスペリエンスに欠陥がありますが、2 つのうちの 1 つを選択することは避けられないようです - MakerDAO ルートを選択し、両方を使用するハイブリッド ステーブルコインにならない限り純粋な暗号通貨と担保としてのUSDCのような集中資産。

一般に、暗号通貨業界はセキュリティのために際限のない成長に依存する姿勢から脱却する必要があります。 「法定通貨の世界は同じように機能する」と言ってこの態度を維持することは、確かに受け入れられません。なぜなら、法定通貨の世界は、例外的な場合を除いて、(同様の毒々しい批判に値する人々を除いて)誰に対しても通常よりも速い経済成長を提供しようとしていないからです)。

代わりに、システムの定常状態、あるいは極端な条件下での悲観的な状態、さらには最終的には安全にシャットダウンできるかどうかに注目して、システムの安全性を評価する必要があります。システムがこのテストに合格したとしても、それは安全であることを意味するものではありません。他の理由 (不十分な担保比率など) で依然として脆弱であるか、コードのバグやガバナンスのバグがある可能性があります。ただし、定常状態と極端な場合に対する堅牢性を常に最初にチェックする必要があります。

イーサネットは2024年3月にDencunのアップグレードを受け、レイヤ2スケーリング・ソリューションのトランザクション・コストを削減するために設計された新しいデータ・ストレージ・コンセプトであるBlobと呼ばれるコンセプトを導入した。

JinseFinanceBeaconのコインオファリングはMagicから価値をそらすか?イーサリアムキラーと主張するArweaveエコプロジェクトAOに価値はあるか?

JinseFinance最近のイーサ・スポットETFの風向きの逆転は、市場と規制レベルで大きな懸念を呼び起こし、米国承認Exchange Traded Fundsイーサ・スポットETFの楽観論に基づき、イーサは今週急激に値上がりし、現在3,807ドルとなっている。

JinseFinanceビットコインとステーブルコインは連動して動いており、強気相場や誤射の兆候がその差を分け、それぞれOTCとチェーンから資金を吸い上げている。

JinseFinanceこれらの使用方法、定義、イベントトピックハッシュとシグネチャを使用したログのフィルタリング方法、また、これらをどのような場合に使用すべきかのアドバイスについて説明する。

JinseFinanceマーリンチェーン,一文了解MerlinChain 金色财经,早期マーリンチェーン值得参与

JinseFinanceラリー・フィンクはいつの間にか、ビットコイン市場における世界的な影響力の第一人者となった。

JinseFinance Cointelegraph

Cointelegraph金融サービス プラットフォームの Revolut は、ポルカドット (DOT) と新生業界に関する仮想通貨教育ツールを立ち上げました。を作ることを目的とした...

Bitcoinist

Bitcoinist世界は終わりのない変化の状態にあります。ほんの数年前の規範は多くの...

Bitcoinist