ニューヨーク州、DCG、ジェミニ、ジェネシスを10億ドルの詐欺で提訴

司法長官は、これらの企業が詐欺行為に関与し、10億ドル以上にのぼる損失を隠蔽しようとし、23万人以上の投資家に嘘をついたと主張している。

Clement

Clement

著者:ゴールドマン・サックス・テレコム・チーム

現在の時点に立ち、AGIの発展動向と投資家の期待を再評価する。コンピューティング・パワーから始まり、市場はGPU、光モジュール、スイッチ、ストレージ、その他のトラックを拡張し、海外マッピングを活用してAIアプリケーションを熱心に先取りしてきたが、コンピューティング・パワーが解放されたときの上流インフラへの引っ張りは無視してきた。アプリケーションは最も爆発的な方向である場合、インフラストラクチャは、液体冷却と放熱だけでなく、動作するように長い時間が必要であり、エネルギーの必要性は、この記事の出発点でもある基本的なものです。

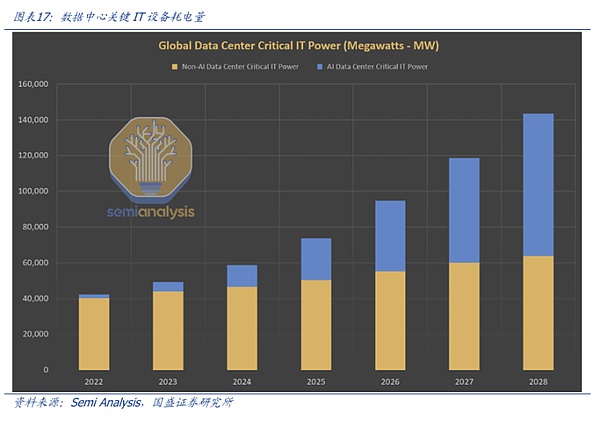

わずかな変化:AIDCと従来のデータセンターの最大の違いの1つは、電力消費量の劇的な増加です。AIDCは、大量のデータ、複雑なアルゴリズム、24時間365日の即時対応により、従来のデータセンターに比べて多くの電力を消費します。AIの急速な発展に伴い、大規模な言語モデルを統合したAIソフトウェアが急速に発展し、学習需要と推論需要の共振が予想されるため、将来的にデータセンターの電力消費量は大幅に増加し、AIDCは新世代の「電力の虎」となり、データセンターが消費する電力の割合はさらに増加する。SemiAnalysisは、世界のデータセンターの重要なIT電力需要が2023年の49GWから2026年には96GWに急増し、AIが約40GWを消費すると予測している。 Vertivは、データセンターの電力消費が今後5年間で100GW増加し、2029年には世界で140GWに上昇すると指摘している。

苦境:米国。電力網はAIコンピューティング能力開発をサポートするのに苦労している。データセンターの建設スピードに比べ、現在の米国の電力網の建設スピードは比較的遅く、発電能力も限られているため、短期的には米国はAIの発展下での電力需要のジレンマに直面することになる。現在、米国の電力供給は、長いインフラ建設サイクル、インフラ不足、労働力の制約、経験の浅い実務者、送電網構築のための複数の利害関係者との調整の必要性などの障害に直面している。また、AIの急成長はすでに一部の地域で電力供給不足を引き起こしており、北米の電力会社ドミニオン・エナジーはバージニア州の電力需要を満たせない可能性があるとし、世界で最も急成長しているデータセンター・ハブの建設プロジェクトの数年遅れにつながっている。

解決策:短期的には天然ガス、中期的にはSMR原子力、長期的には制御核融合。AIの台頭は、リソースの競争をコンピューティング・パワー+エネルギーへと導いている。AI主導のデジタル世界では、パワーは反復と革新の基盤であり、エネルギーはそのパワーを維持する鍵である。短期的には、天然ガスと燃料電池の組み合わせは、データセンターにとって柔軟で効率的な発電ソリューションを提供し、現在の急速な拡張需要に対応します。中期的には、小型モジュール炉(SMR)は、その安定性と分散配置への適応性から、データセンターの電力ボトルネックに対処するための重要な道筋となる。長期的には、制御された核融合がエネルギー供給の制限を完全に打破し、将来のコンピューティング・エコシステムに無制限でクリーンな電力サポートを提供すると期待されている。このプロセスでは、エネルギー技術の絶え間ない革新からコンピューティングエコシステムの効率的な相乗効果まで、AI技術の飛躍を促進するだけでなく、エネルギーとコンピューティングの深い統合の将来パターンを再構築する。

私たちはまだコンピューティングパワーの戦いの中にいると考えていますが、今後5年間を見据えると、エネルギーインフラの戦いが主流になるかもしれません。短期的には、今年の第3四半期のCSP巨人の設備投資は過去最高であり、側を計算する傾向があり、次の5-10年は、AIのコンピューティングパワーの投資が増加し続け、米国は現在、電力供給の現状であることと組み合わせることで、我々は、米国は現在、フラットパワーの時代は終わりに近づいていると信じて、演算の戦いは徐々にエネルギーの戦いに変更されます。アマゾン、マイクロソフト、グーグル、SMRと他の原子力発電プロジェクトの投資計画上の他の算術の巨人は、最初にこの点を証明している、ITの巨人は、新しい技術の導入に参加し、関連するエネルギーインフラ投資の機会の反復を加速する徐々に表示されます。

投資アドバイス:要約すると、エネルギーは技術競争の次の戦いであり、液体冷却のプロセスがオプションから必須になったように、AIの上流インフラトラックも伝統的な産業から科学技術支援の中核に移行しており、最初の機会のレイアウトをつかむことが将来の成功の鍵です。それは、米国のコア規格ETN、EMR、SMR、OKLO、NNE、BEなどに注意を払うことをお勧めします、原子力発電、天然ガス、インフラストラクチャサプライチェーンの株式は、中国のGNP、中国原子力発電、新天然ガス、中国のGNP鉱業、金潘科学技術、INVIKE、MAGAMIT、エネルギー科学技術、Kewaデータ、OLUトン、ワンストーンなどに注意を払うことをお勧めします。

リスクのヒント:技術と規制リスク、高い資本ニーズと資金調達圧力、市場の需要と競争リスク

OpenAIの創設者サム・アルトマンはインタビューで、未来の2つの重要な資源は算数とエネルギーであると述べています。AIの性能追求は演算領域で徐々に白熱しており、次の段階の競争の核となる要素は、まずエネルギーインフラに現れるだろう。

【算術からエネルギーへ:技術競争の次の戦い】

AIの台頭は、資源をめぐる競争をより直接的に算術とエネルギーに向かわせた。AI主導のデジタル世界では、演算は反復と革新の基盤であり、エネルギーはその演算を維持するための鍵となる。「この傾向は、アルゴリズムの最適化からハードウェアのブレークスルー、そして効率的なエネルギーシステムに対する現在の需要に至るまで、AI技術開発のあらゆる段階を貫くものです。

【加速するコンピューティングパワーの需要とハードウェアの限界】

AIのコンピューティングパワーの需要は指数関数的に伸びています。NVIDIA H100 GPUを例にとると、60 TFLOPSの計算能力がビッグモデルの大規模なトレーニングを推進しており、計算能力の急増は巨大なエネルギー消費の課題をもたらします。Vertivは、2029年までに世界のデータセンターの総設備電力需要は40GWから140GWに急増し、データセンターの1MWあたりの価値は250万~350万ドルから300万~350万ドルに増加すると予想しています。MWあたり300万~350万ドルNVIDIAの次世代Rubin ultraの消費電力が1筐体あたり1MWを超えていることも、AIの計算能力向上が電力インフラにかつてない圧力をかけており、どれだけ高速に計算できるかは電力量に大きく依存していることを示している。

【エネルギーボトルネックとインフラの課題】

データセンターの拡大は、電力供給システムの脆弱性を露呈している。イーロン・マスクは、変圧器などの主要な電気設備の容量が現在のAI需要を満たすには不十分であり、このような電力インフラの不足が送電網の負荷変動をさらに増幅していると指摘しています。特にAIのトレーニングのピーク時には、電力需要が瞬時に平均負荷を数倍上回ることがあり、ピークと谷が発生します。ピークと谷の電力使用パターンは、エネルギーシステムの安定性に大きな脅威をもたらす。このボトルネックは、AI開発の初期段階では目立たないが、クラスタ規模が拡大し、AIアプリケーションがリリースされるにつれて、より明白になる。

【エネルギー技術革新とコンピューティングエコシステムの相乗効果】

エネルギーボトルネックは、コンピューティングパワー需要の急速な伸びの中で、AIの発展を制限する中核的な障害になりつつある。原子力エネルギー、特に小型モジュール原子炉(SMR)は、AIDCの最良の解決策の一つとして徐々に浮上している。OKLO/Nuscaleのような新興の原子力エネルギー企業は、超小型原子炉技術を開発しており、グーグルやマイクロソフトのようなクラウドサービスプロバイダーは、分散型小型原子力発電所で将来のデータセンターに電力を供給し、継続的で安定したコンピューティングパワーサポートを提供することを目標に、すでにSMRプロジェクトを開始している。天然ガス+燃料電池/クリーンエネルギー/エネルギー貯蔵ソリューションも、迅速な展開のための選択肢のひとつとして積極的に推進されており、ブルーム・エナジーに代表される新興企業も、業界の東風を受けて急成長している。

投資の観点から、市場はコンピューティングパワーの重要性を認識されている、着陸のアプリケーションも熱心に楽しみにしており、常にマッピングを探して、AIインフラストラクチャの重要性を無視し、液体冷却の機会だけでなく、部屋、より大きな視点、競争の次の段階では、様々なエネルギー(天然ガス、原子力など)の分野である徐々に強さを構築する。)分野は徐々に勢いを増している。

1.1.1 米国における電力需給

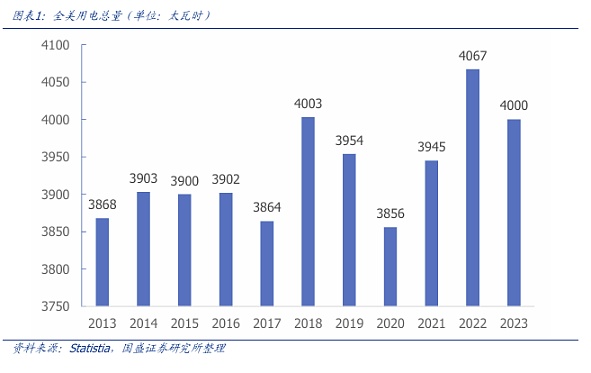

Demand Side: データセンターはすでに電力の「大バーナー」であり、米国では全体の4%を消費しています。需要側:データセンターはすでに「大電力バーナー」であり、全米の4%の電力を消費している。2023年には、米国内のデータセンターの総電力は約19GWになり、国の電力消費の4%にあたる約166TWh(テラワット時)を消費すると推定されている。

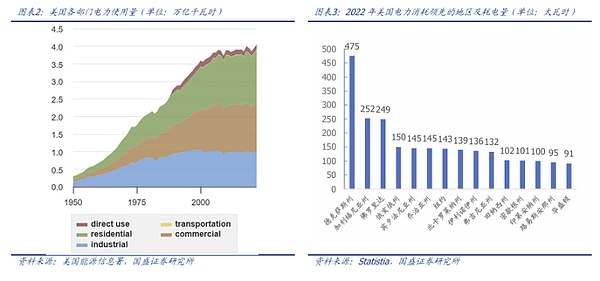

データセンターが消費する電力は166TWhで、ニューヨーク市の年間電力消費量を上回り、1538万人の家庭の年間電力消費量に相当する。地域別に見ると、22年にはニューヨークの年間電力消費量が143.2TWh、テキサスの年間電力消費量が475.4TWh、カリフォルニアの年間電力消費量が251.9TWh、フロリダの年間電力消費量が248.8TWh、ワシントンの年間電力消費量が90.9TWhとなり、米国のデータセンターの年間電力消費量はニューヨーク市の年間電力消費量を上回る。2022年には、住宅顧客1人あたりの平均年間電力消費量は10,791kWhとなり、166TWhは約1,538万人の家庭ユーザーの年間電力消費量に相当することになります。

*1 TWh = 1000 GWh = 10^6 MWh = 10^9KWh

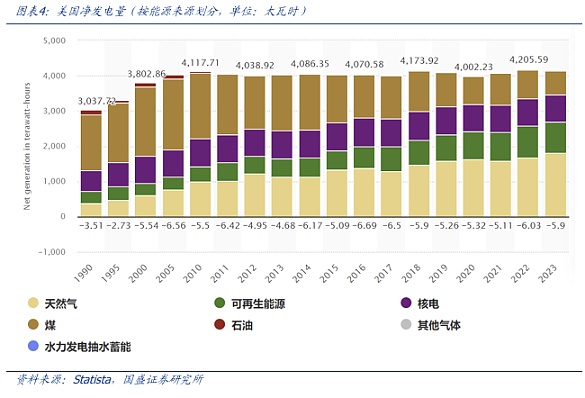

<。供給側:年間を通じて米国はより固定発電であり、依然として火力発電の主な供給源であり、新エネルギー発電の速い成長は、原子力エネルギーは、さらに増加を占めた。米国の年間発電能力は約4000〜4300テラワット時(TWh)であり、そのうちの火力発電(石炭、天然ガス、石油)は、2023年に約60%を占め、エネルギーの主要な供給源であり、近年の新エネルギー発電(風力、太陽光など)、21%の急成長、原子力エネルギーは19%を占め、割合のさらなる増加を占めている。

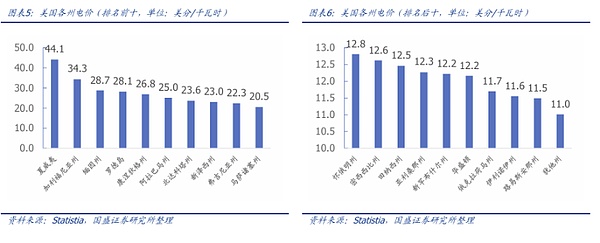

電気料金:米国は世界最低水準。米国は世界で最も安い電気料金のひとつであり、各州はそのエネルギーの優位性から、さらに安い料金となっている。 データセンターの年間電力コスト計算:0.036ドル/kWhの推定卸売価格によると、米国のデータセンター(AIはまだ大規模に適用されていない)年間消費電力166TWh、約60億ドルのための推定ニーズ。 。1.1.2 限界の変化:グリッドに対するAIの課題 【課題1:総電力消費量の大幅な増加】 従来のデータセンターとは対照的に、AIデータセンターは以下のような課題を抱えています。従来のデータセンターとは対照的に、AIデータセンターは多くの電力を消費します。その主な理由は、データ量の劇的な増加、複雑なアルゴリズム、24時間365日の即時対応の必要性です。例えば、グーグルの従来の検索リクエストは約0.3Whを消費するが、ChatGPTのリクエストはその10倍の2.9Whを消費する。Joule誌に掲載された論文によると、グーグルがすべての検索にAIGCを使用した場合、その電力使用量は年間290億KWhに上り、ケニアやクロアチアなど多くの国の総電力消費量を上回るという。ニューヨーカー誌によると、ChatGPTは1日あたり50万キロワット時以上を消費しています。 [Challenge #2: Increased power swing] Phenomenon: AIデータセンター(トレーニングと推論の両方)には、非常に過渡的な電流需要があり、それは数秒のうちに巨大になる可能性があります。スイングします。 Principle: 1) ピーク負荷の変動:AIモデルのトレーニングと推論は、コンピューティング・パワーに大きな需要がありますが、連続的なオペレーションではありません。2)リソースの動的なスケジューリング:AIタスクは、集中型リソースを必要とする大規模なトレーニングのように周期的な性質を持つ一方、推論フェーズは比較的分散型であるため、電力消費曲線はさらに変動しやすくなります。3)リアルタイム応答への要求:ジェネレーティブAIや大規模モデルのアプリケーションは、低レイテンシと高スループットを必要とするため、インフラストラクチャはリアルタイムに拡張する必要があります。スケーリング、消費電力の変動をさらに増幅させる。 結果:送電網の安定性への影響。送電網の設計は、あまりにも多くのスイングに適応されていない、グリッドは基本的に電力消費負荷のために設計されており、負荷の比較的滑らかな、定期的な遅い変化を見たい、例えば、グリッドに接続するために電力を使用する機器の100GWの電力消費負荷は、電力供給のための送電線の2つの200GWがあるかもしれませんが、2つの送電線のいずれかが動作を確保するために正常である。AIの電力使用特性は数秒のうちに劇的に変動する可能性があり、この劇的な変動は送電網の安定性に影響を与える可能性がある。 【課題3:その後の電力消費より大きな需要] AIデータセンターの推論は、ユーザーからのリクエストが多いため、トレーニングよりも多くのエネルギーを消費する可能性があります。グーグルは今年前半、検索体験を向上させるために新たなAI機能を追加し、GeminiベースのAI Overviewsを立ち上げると発表しており、すでに一部のユーザーが試用できるようになっている。一方、マイクロソフトはMicrosoft CopilotというパーソナルAIアシスタントを立ち上げ、ChatGPTをBingに統合している。グーグルの検索エンジンには現在、月間820億件のアクセスがあり、同社のOffice商用製品の有料ユーザー数は4億人を超えている。 ユーザーベースが大きいということは、訓練されたモデルが企業の製品に統合された場合、ユーザーのリクエスト数が劇的に増加し、即座のAI応答数が急増することを意味し、その結果、モデルの推論が訓練で消費するエネルギー以上のものを消費することになる。マッキンゼーの試算によると、米国のデータセンターの電力負荷は、2030年までの新規需要全体の30%から40%を占める可能性がある。 。結論:AIの急速な発展に伴い、大規模な言語モデルを統合したAIソフトウェアが急速に発展することが予想され、学習需要と推論需要の共振により、今後データセンターの電力消費量は大幅に増加し、AIDCは新世代の「電力の虎」となり、データセンターが消費する電力の割合はさらに増加する。 北米の電力網インフラの経済発展の構造は比較的弱い。弱い。米国の電力需要の経済成長からの切り離しは、過去20年間で劇的に加速した。2010年以降、米国経済は累計24%成長したが、電力需要はほぼ横ばいであり、2023年には米国の電力消費量は2022年から2%減少するとさえ言われている。その本質は、産業とサービスによって大きく左右される国内経済とは異なり、米国の経済成長は主に電力使用やエネルギー消費に依存しているのではなく、むしろエネルギー消費の少ないハイテク産業に依存しているということである。また、効率改善(主に白熱電球から蛍光灯やLEDへの置き換え)によって、人口や経済成長による電力需要が相殺され、電力会社や規制当局は送電網の拡張や発電能力を持たないままになっている。 現状:時間がない、人がいない。

1.2現実の困難:電力網のサポートは難しい

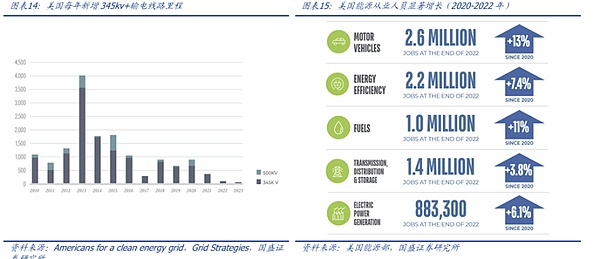

時間不足:データセンターの建設には約2年かかるが、送電網の建設はもっと遅く、発電所の建設には3~5年かかる。発電所の建設には3年から5年かかるが、大容量の長い送電線の建設には8年から10年かかることもある。米国の地域送電組織であるMISOによると、同組織が計画している18の新規送電プロジェクトには7~9年かかるという。そこから推測すると、送電網はAIの成長に追いつくほど速く構築されない可能性が高い。

インフラ不足:米国の電力投資動向によると、米国の電力会社による設備投資は2016年から2023年にかけて、特に発電、配電、送電において大幅に増加し、送電網への投資は2018年から加速している。このような背景の中、グリッド・ストラテジーが発表した調査によると、米国は依然として大規模な送電網の拡大には至っておらず、2010~2014年には年間平均1,700マイルの高圧送電網を新設していたが、2015~2019年には年間わずか645マイルに減少している。

人手不足:労働力の制約もまた、特に新しい送電網プロジェクトの実施に必要な電気専門作業員の不足が制約となっている。マッキンゼーの試算によると、データセンターの建設や同様のスキルを必要とする資産の予測に基づき、米国では40万人の専門労働者が不足する可能性があるという。

経験不足 米国では、過去20年間、電力需要の大幅な増加を見ていない電気業界全体があります。大規模に新しい送電網を構築した経験がないのだ。

抵抗が多い送電網の建設には、発電所や送電線などのインフラが必要であり、そのためには、無数の利害関係者が協力して、送電線のルートや費用負担額について妥協点を見出す必要があるだろう。

結論:米国の電力網は現在、データセンターの建設ペースに比べて比較的遅いペースで建設されており、発電能力も限られているため、短期的にはAIが成長するにつれて米国は電力需要のジレンマに直面するだろう。例えば、北米の電力会社ドミニオン・エナジーは、バージニア州の電力需要を満たせない可能性があり、世界で最も急成長しているデータセンター・ハブの建設が数年遅れるかもしれないと述べている。また、ウッド・マッケンジー社によると、電力セクターでは、新たなインフラ計画には5年から10年かかるという。さらに、ほとんどの州電力委員会は、成長経済における規制の経験がほとんどない。これに付随して、電力エネルギーは今後数年間、AI開発における最大の制約のひとつとなる可能性が高い。市場は制御核融合のような革新的なソリューションに注目しているが、遠くの水が近未来の渇きを癒すことはなく、短期・中期・長期の統合ソリューションの形成は避けられない。

* GWh = GW x 時間 (h)

* GW = IT電力 (GW) x PUE

* GW = IT電力 (GW) x PUE (エネルギー効率)

1.3.1測定角度1(保守的):AIチップ

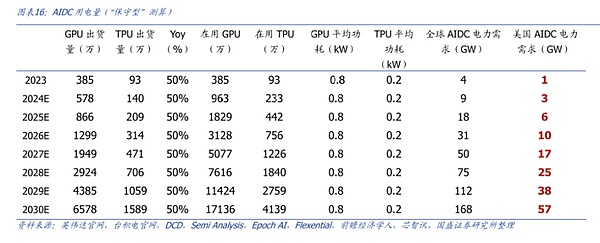

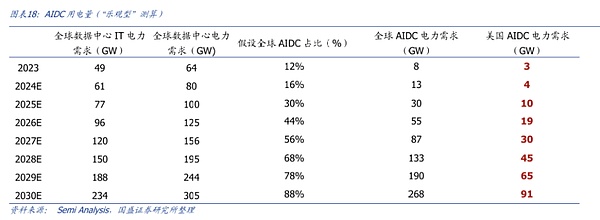

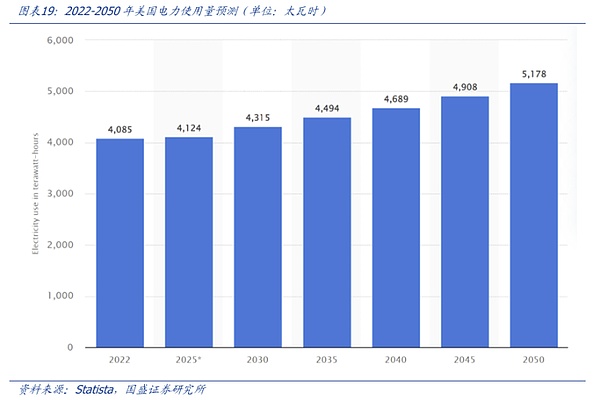

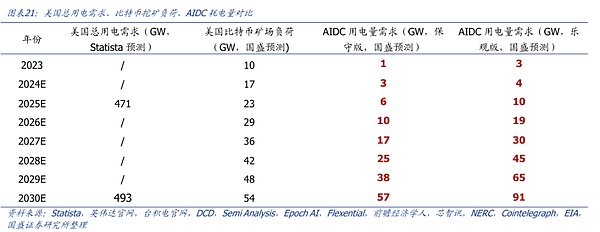

測定ロジック:測定角度1は、チップ数の観点から、2030年まで外挿したものです。/p> GPUとTPUの使用数:DCDのレポートによると、2023年にNvidia、AMD、Intelが出荷するデータセンター向けGPUの総数は385万個、2023年にGoogle向けに生産されるTPUの数は93万個と推定されている。サプライチェーンはさらにTSMCまで遡る。サプライチェーンをさらに遡ると、TSMCは2024年から2029年までのAIサーバー製造の需要について、前年比成長率が約50%になると予測している。これに基づくと、2030年のGPU出荷数は約6,578万個、TPUは約1,589万個となる。NVIDIAの公式発表によると、H100、A100の寿命は平均5年のものが多いので、2030年のチップ使用数は26~30年のチップ出荷数の合計と仮定すると、2030年のGPUは約1億7136万個、TPUは約4139万個となる。 GPU、TPUの消費電力: H100 NVLは最大電力800Wに達することができます。2030年には、推定1億7,136万個のGPUが存在し、GPUとTPUがIT機器の総エネルギー消費の90%を占めると仮定し、米国が34%を占めると仮定すると、利用率は80%になります。34%、利用率は80%、PUEは1.3計算、2030年のGPU電力需要における米国のAIDCは約54GW(GPU数 * GPU消費電力 * 米国シェア * PUE * 利用率 ÷ チップシェア = 1億7,136万 * 0.8kW * 34% * 1.3 * 80% ÷ 90% = 54GW); グーグルの公式声明によると、TPU v4チップの平均消費電力は200Wです。 2030年に4,139万個のTPUが使用されるという上記の推定と合わせると、2030年のTPUの総消費電力は約3.3GWになると予想されます(他の指標がGPUと同じだと仮定した場合)。 角度1の結論:2030年の米国におけるAIDCの総消費電力は57GWになる 23年から26年までのチップ在庫は、23年以降のチップ出荷量を考慮して合計するだけで、その他の計算は上記の方法論と同じになり、27年から30年までの計算も上記の方法論と同じになり、最終的な合計はGPUになります。最終的に、GPUとTPUの合計消費電力は、24-30年後には米国のAIDCの3/6/10/17/25/38/57GWに達する。 前提1:チップ成長率は年率50%(TSMCの声明を参照)。 前提2:チップの平均寿命を5年と仮定する(NVIDIAのGPU寿命を参照)。 前提3:IT機器の平均的な電力利用率は90%です(NVSwitch、NVLink、NIC、リタイマー、ネットワークトランシーバーなどの電力消費を考慮し、電力の90%がGPUとTPUによって消費され、10%がその他のIT機器によって消費されると仮定します。)(10%). 前提4: ITはフル稼働できず、1日24時間ずっと稼働できるわけではないことを考慮し、セミ分析を使用して、利用率を80%に設定しました。 前提5:PUEは1.3(PUEはデータセンターの総消費電力をIT機器の使用電力で割ったもの)。 前提6:米国の算術需要は世界の算術需要の34%を占める(中国情報通信技術研究院が測定した世界の算術規模における米国のシェアは34%)。 1.3.2 測定視点2(楽観的):データセンター 測定ロジック:測定視点2は、データセンター建設の視点である。データセンター建設の観点から、第三者による世界のデータセンター建設進捗予測(複合成長率25%)を参照し、予測データは2026年までなので、2027年から2030年まで複合成長率25%が維持されると仮定し、世界のデータセンターの電力需要を予測し、AIDCの電力消費量と比率を仮定するので、この予測の観点から得られたデータはより「楽観的」であり、最終予測はより「楽観的」になると考える。私たちは、この予測の視点がより「楽観的」な数字をもたらし、最終的に米国のAIDCの電力需要は2030年までに91GWに達すると予測していると考えています。 調査会社SemiAnalysisは、5,000以上のデータセンターの分析と建設予測を使用し、これをグローバルデータと衛星画像分析と組み合わせて、今後数年間のデータセンターの将来を予測しました。調査会社SemiAnalysisは、5,000以上のデータセンターの分析と建設予測を使用し、これをグローバルデータと衛星画像分析と組み合わせて、データセンターの電力容量の増加が今後数年間で年平均成長率25%に加速し、AIDCのシェアがさらに増加すると予測している。データセンターは、予測によると、データセンターの重要なIT電力の世界需要は23年の49GWから26年には96GWに急増し、データセンターの年平均成長率25%は27年から30年も増加し続けると想定している。データセンターの複合成長率が27年~30年も25%(2023年~2026年の成長率25%参照)で推移すると仮定すると、世界のデータセンター向け主要IT電力需要は29年に188GW、30年に234GWに成長する。セミ・アナリシスのデータを参照すると、AI演算の活況な発展やダウンストリームアプリケーションが次々と爆発的に増加している背景と相まって、データセンターにおけるAIの比率は今後も加速度的に増加すると考えられる。23~30年に世界のAIDCの比率がそれぞれ12%/16%/30%/44%/56%/68%/78%/88%に達すると仮定すると、29年と30年の世界のAIDCのIT設備電力需要はそれぞれ65GWと91GWになると計算する。 。視点2 結論:米国のシェア34%、PUE1.3に基づいて計算すると、米国のAIDC電力需要は2030年までに91GWに達する。 仮説1:AIの計算能力の活況な発展と相まって、下流のアプリケーションはバックグラウンドで次々と爆発し、データセンターにおけるAIの未来は増加の割合を加速し続けると信じ、我々は23-30年に、世界のAIDCはそれぞれ12%/ 16%/ 30%/ 44%/ 56%/ 68%/ 78%/ 88%を占めていると仮定する。78%/88%. 前提2:PUEは1.3(PUEはデータセンターの総消費電力をIT機器の使用電力で割ったもの)。 前提3:米国の算術需要は世界の算術需要の34%を占める(中国情報通信技術研究院が測定した世界の算術規模における米国のシェアは34%)。 1.3.3 まとめ1:米国の総電力消費量に占めるAIDCのシェアが改善 ① 米国の総電力消費量に占めるAIのシェアが改善。米国の電力消費に占める割合は上昇し、10%を超えると予想される Statistaの予測によると、2022年、米国は約4,085TWhの電力を使用し、今後数十年にわたって上昇を続け、2030年には4,315TWh(493GWhに相当)に達すると予想されている。2030年には4,315TWh(493GWに相当)、2050年には5,178TWhに達する。先の「計測の視点1」によれば、AIDCの総消費電力が2030年に57GWで頂点に達した場合、これは米国の全電力使用量の12%(57GW/493GW)に上昇し、2023年の4%から大幅に増加する。 。1.3.3 まとめ2:AIDCの消費電力はビットコインマイニングと比較すると予想される 2024年8月6日に発表したレポート「AI東風が到来、ビットコインマイニングが第二の成長曲線を開く」では、ビットコインマイニングの消費電力について仮定と予測を行いました。その中で、2024年/2025年/2026年/2027年/2028年のテキサス州のビットコインマイニングの負荷を4.7/6.5/8.3/10.1/11.9GWと予測し(テキサス州のビットコインマイニングの年間新規負荷は1.8GWと仮定)、米国におけるテキサス州のビットコインマイニング負荷のシェアは28.5%で変わらないと仮定したため、米国のビットコインマイニングの年間負荷は28.5%で変わらないと予測した。 比較のため、1)テキサス州のビットコインマイニングの年間新規負荷は1.8GW、2)テキサス州のマイニングのシェアは2029年と2030年も28.5%で変わらないと仮定し、2030年までのデータを予測しています。2029年と2030年に28.5%の変化なし。したがって、2024年/2025年/2026年/2027年/2028年/2029年/2030年には、米国のビットコイン鉱山の年間電力消費量はそれぞれ17GW/23GW/29GW/26GW/42GW/48GW/54GWとなる。

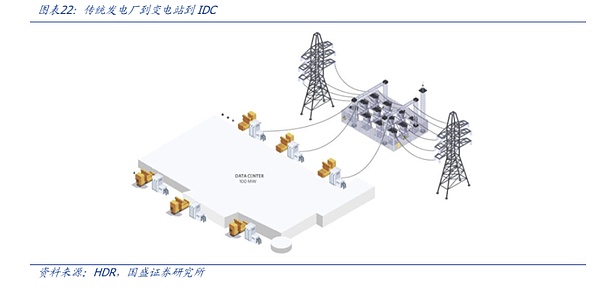

【データセンターにおける電力供給の現状】

データセンターにおける電力供給の現状購入電力と変電所:データセンターは通常、電力会社との契約を通じて電力を購入します。つまり、データセンターへの電力供給は、発電所で発電され、送電網を通じてデータセンターに送られます。しかし、電力が長距離にわたって供給された後は、通常、変電所を通じて電圧を調整し、電力がデータセンターの電圧要件を満たすようにする必要があります。

変電所の必要性 変電所は、高電圧の電力を地域の使用に適した低電圧に変換します。ほとんどの電力システムでは、変電所を介した電圧変換と配電が必要です。ローカル変電所がなければ、電力をデータセンターで直接使用することはできません。

変電所の建設は難しく、長く、コストがかかる:変電所の建設には通常、土地、インフラ建設、機器購入、人員確保を伴う多額の設備投資が必要です。さらに、変電所の建設には長いリードタイムがあり、厳しい環境・安全基準を満たす必要がある。

結論:現在、既存の電力購入方法では、変電所がAIDCの電力消費を制限するボトルネックとなっている。データセンターの電力需要が増加しているため、新しい変電所や既存の変電所の拡張には長い時間がかかり、多大な承認と建設期間を必要とするため、データセンターの需要に迅速に追いつけない可能性がある。

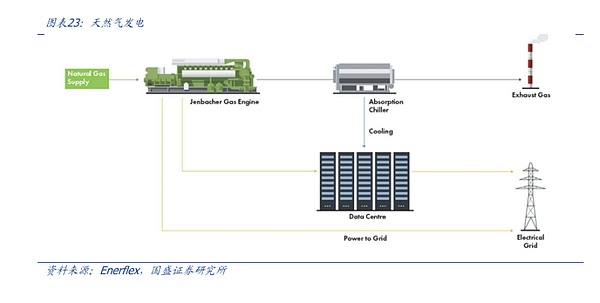

【天然ガスは不要です。substation, preferred for distributed power supply]

天然ガス発電は変電所に依存しない。天然ガス発電は、天然ガスを燃焼させることで発電します。 天然ガス発電所は通常、専用のパイプラインを通じてデータセンターに接続され、天然ガスを発電施設に直接送り、発電のために燃焼させます。発電された電力は、地域の電力網または専用線を通じてデータセンターに供給されますが、これは従来の送電方法とは異なり、通常、データセンターの近くの発電施設で行うことができます。従来の送電方法とは異なり、天然ガス火力発電は高圧送電網を経由する必要がないため、遠隔地の変電所や送電設備に依存することがない。天然ガス焚き火力発電は、データセンターの近くに小規模な天然ガス焚き火力発電所(分散型発電システムなど)を建設することを可能にし、外部送電網への依存を減らし、電力供給の応答時間を短縮します。

2.1.2急速なAI

原子力発電には多くの面で利点があるが、北米の演算市場における最も重要な需要は「高速実装」であり、GPUを素早く点灯して演算を得ることであり、現時点では天然ガスが好ましい選択肢となっている。

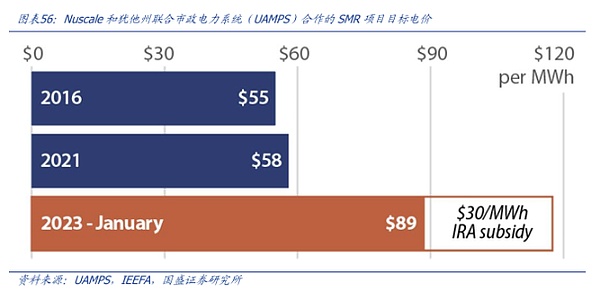

米国原子力規制委員会が2023年2月に原子力発電会社Nuscale Powerの最初の小型モジュール原子炉の設計を承認し、中国やロシアを含む世界中の国々がSMR技術の実用化を競っているにもかかわらず。中国やロシアを含む世界中の国々がSMR技術の実用化を競っているが、SMRの商業化には時間がかかり、安全認可のプロセスは複雑で時間がかかる。SMRが原子力エネルギーに対する世界の関心を喚起していることは、すでに明らかである。米国では、多くの税額控除や優遇措置が盛り込まれたインフレ削減法や、SMRに必要な燃料である高純度低濃縮ウランの国内供給開発を支援するための原子力庁への7億ドルの資金提供によって、核分裂産業が後押しされている。世界では70以上の商業用SMR設計が開発中であり、中国とロシアではすでに2つのSMRプロジェクトが稼働している。しかし、米国のエネルギー規制当局によれば、原子炉は非常に複雑なシステムであり、厳しい安全要件を満たし、幅広い事故シナリオを考慮しなければならない。このため、SMRが商業市場に参入するにはある程度の標準化が必要であり、短期的なエネルギー不足に対処するためには他の解決策を見つける必要がある。

天然ガス+その他のマルチエネルギーは、AIの電力ニーズに適応する最も早い方法である。エネルギー密度は高いが導入サイクルが長いSMR原子力のようなスタンドアローンのソリューションに比べ、天然ガス発電は、その高い効率性と柔軟性により、負荷需要に迅速に対応するためのベースエネルギー源として使用することができ、再生可能エネルギー源、燃料電池、貯蔵システムと併用することで、間欠性や安定性の不足を効果的に補うことができる。このマルチエネルギーミックスは、二酸化炭素排出量とコストのバランスを取りながら、AIデータセンターにおける安定した電力供給のニーズを満たすものであり、現在のデータセンターのエネルギー戦略にとって重要な選択肢となっています。

コラボレーションは必須ではありませんが、安定性、環境への配慮、コストのバランスを取る必要がある大規模なAIデータセンターでは、複数のエネルギーソリューションをコラボレーションすることが、より柔軟で長期的な選択肢となります。また、低コストや超高速展開といった明確な目標がある場合は、単一のソリューションを使用することもできます。

[天然ガスのみ(単一ソリューション)]

利点:天然ガス発電は、それ自体が独立した電源ソリューションとして使用できるため、安定した電力需要と迅速な展開を必要とするシナリオ、特に高い発送電性を必要とするAIデータセンターに適しています。

制限:迅速な展開が可能ですが、長期的には二酸化炭素排出量が多くなります。

【マルチエネルギーシナジーの必要性】

より安定的で安全:AIデータセンターは電力継続性(短期停電は許されない)に対する要求が非常に高く、バックアップサポートとして天然ガス+エネルギー貯蔵システムまたは燃料電池を使用することができる。

より環境に優しい:天然ガス+風力や太陽光などの低炭素エネルギー源は対になっている。

天然ガス発電は成熟した、設備の整った、費用対効果の高い技術であり、AIの電力不足問題を短期的に解決する最も早い方法であり、テスラのxAIは非常用電源として天然ガスソリューションを使用している。天然ガス発電機とは、ガソリンやディーゼルではなく天然ガスを使用する発電機のことである。天然ガスはディーゼルよりも安く購入でき、「湿気の蓄積」に悩まされることもない。したがって、短期的なエネルギーソリューションという点では、天然ガス発電機は、重油など他の化石燃料を使用する発電機よりも費用対効果が高く、効率的で環境に優しい。DCDによると、テスラのマスクCEOは現在、自身の新興企業xAIのデータセンターの電力不足を緩和するため、Voltagridから14台の移動式天然ガス発電機を調達し、それぞれ2.5MWの電力を供給している。

*追加詳細1:マスク氏のxAIは、主にNVIDIA Hシリーズサーバーを使用しており、液冷クラスタ冷却を採用している。 xAIデータセンターの各液冷ラックには、NVIDIA H100 GPUサーバーが8台、合計64個のGPUが搭載されています。 高密度なレイアウトでは、各計算ノードを効率的に冷却する必要がありますが、従来の空冷では対応が困難なため、xAIはSupermicroの液冷ソリューションを選択しました。

*追加情報2:xAIのデータセンターでは、Megapackエネルギーストレージも使用しています。xAIによると、コンピュート・クラスターを構築する際、チームはAIサーバーが24時間365日100%の電力で稼働しているわけではなく、多くの山と谷があることがわかったため、テスラのバッテリー・ストレージ製品であるMegapackを追加し、システム全体の信頼性を向上させ、電力損失を削減するために中間の変動を緩衝するようにした。

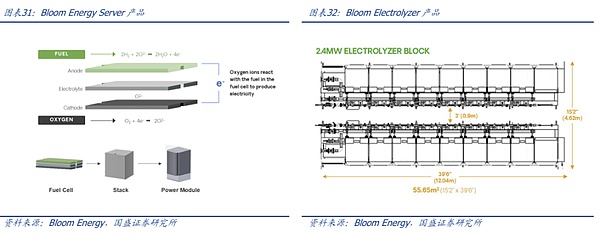

会社概要:高効率、低排出エネルギー技術の開発に注力するブルーム・エナジーは、革新的な固体酸化物燃料電池(SOFC)と固体酸化物電解槽(SOEC)技術を通じて、世界の燃料電池産業の発展に尽力している。SOEC)技術を通じて世界の燃料電池産業の発展に尽力しています。クリーンエネルギーのリーディングカンパニーとして、同社は先進的な水素および燃料電池技術を通じて、産業、商業、データセンターなど需要の高い分野に持続可能で信頼性の高いエネルギーソリューションを提供することに尽力している。2001年に設立された同社は、カリフォルニア州に本社を置き、世界的に事業を拡大している。

コアテクノロジー 当社のコアテクノロジーには、固体酸化物燃料電池(SOFC)および固体酸化物電解槽(SOEC)が含まれ、従来のエネルギーシステムをはるかに上回る最大65%の電気効率で、100%水素を使用した高効率の出力を提供します。ブルームエナジーの燃料電池システムは、熱電併給(CHP)技術を統合することも可能であり、その結果、総合エネルギー効率は最大90%となり、エネルギー消費と二酸化炭素排出を効果的に削減することができる。さらにSOEC技術は、クリーンエネルギー移行における重要な技術のひとつである、効率的な水素製造にも利用できる。

アプリケーション 当社の製品は幅広いアプリケーションで使用されています。

当社の製品は、産業用電源、商業用エネルギー管理、データセンターのエネルギーソリューションなど、幅広い用途で使用されています。特にデータセンター分野では、エネルギー効率とカーボンニュートラル目標への要求が高まる中、ブルームエナジーの燃料電池技術の高効率と低排出量はさらに際立っており、その水素ソリューションは大規模なエネルギー需要を満たすだけでなく、事業の継続性と安定性を確保するための信頼性の高いバックアップ電力を企業に提供している。ブルーム・エナジーの市場は現在、北米、アジア、ヨーロッパを含む幅広い地域に及んでおり、特に韓国ではSKエコプラントと共同で、ブルーム・エナジーの水素燃料電池プロジェクトが2025年までに稼動する予定である。さらに同社は、AIデータセンターに電力を供給するため、AEPとギガワットの燃料電池購入契約を結んだと発表した。

3.1.1 AIDCの特徴:分散型で高密度

3.1.1AIDC: 分散型で高密度

AIDCと従来のIDCデータセンターの2つの最も大きな違いは、AIDCの主要な機能です。

【AIDCの特徴1:分散配置】

AIDCでは、アプリケーションのシナリオやタスクの要件から、分散配置が必要です。

AIDCは分散配置です。AIDCは、コンピューティング要件、アプリケーションシナリオ、およびリソース消費の点で、従来のIDCとは大きく異なります。 AIDCのタスクは通常、特にAIドメインにおける大規模なディープラーニング、機械学習、およびデータ分析など、計算集約型であり、1つのコンピュートノードですべてのタスクを処理することはできないため、AIDCは計算タスクを複数の小さなタスクに分割する必要があります。AIDCは、計算タスクを複数の小さなタスクに分割し、分散コンピューティングフレームワークを通じて、並列コンピューティングのために複数のノードにタスクを分散させる必要があります。

【AIDCの特徴2:24時間高密度コンピューティング】

AIDCは1日24時間稼動しなければならず、電力需要が高い。AIDCは1日24時間稼働しなければならず、電力リソースと冷却サポートに対する要求が高くなります。

AIモデルのトレーニングは、継続的なコンピューティング・パワー・サポートを必要とする長時間のプロセスであることが多いため、AIDCは通常、長期間にわたって継続的なコンピューティング・タスクを実行します。従来のIDCの負荷は一般的に、ビジネス・ニーズに応じて変動し、多くのアプリケーションは、このような長期的で中断のないコンピューティング・サポートを必要としません。その結果、AIDCの電力消費型コンピューティング・ハードウェアは、24時間体制で強力な電源と冷却サポートを必要とします。

AIDCの分散配置 + 高密度コンピューティング。

AIDCの分散配置+高密度コンピューティングの特性は、他のエネルギー源の適応を困難にし、小型原子力SMRが電力ニーズに最適です。

推力 - 他のエネルギー源はAIDCのニーズに合わず、安定性と地理的配置はAIDCにとって満たすのが難しい:

水力発電は季節性が顕著であるため、安定した大量の電力供給の需要を満たすことが難しく、一方、水が豊富な地理的位置は固定されているため、AIDCの分散配置の需要を満たすことが難しいと同時に水力発電は送電のために配電網が必要で、全体的にコストが高く、建設に費用と時間がかかる。

熱電発電は燃料費が高く、炭素排出規制が厳しいため、炭素排出目標の購入コストが高くなり、大規模な電力消費には適さない。

火力発電は燃料費が高く、炭素排出制限も厳しいため、炭素排出目標で購入しても全体のコストが高くなるため、大量の電力を消費するAIDCには向かず、配電網の関係でコストが高くなるという問題もある。

その他の新しいエネルギー源(太陽光、風力など)は、クリーンではあるが、天候や地理的制約の影響を受けやすい。

その他の新エネルギー源(太陽光、風力など)はクリーンだが、その発電能力は天候や地理的制約の影響を受けやすく、断続的で不安定な性質から、高負荷の下で一日中AIDCの安定稼働を確保することは不可能であり、太陽光発電のような一部の新エネルギー源は変換効率が低く、後々の運用・維持コストが高いため、費用対効果はまだ高くない。">魅力的 - SMR原子力発電は、炭素排出削減という環境要件にも対応しつつ、分散配置に対応するモジュール設計で、より強力な比較優位性を持っている。SMR技術はモジュール式であるため、分散型配備シナリオに柔軟に適用でき、さまざまな地域のニーズに応じてモジュールを柔軟に増減できる。AIDCの分散型データセンターの電力供給が地理的位置、天候、エネルギー価格の変動に影響されないことを保証し、原子力はクリーンなエネルギー源として、世界的な二酸化炭素排出量削減の流れに沿ったものであり、AIDCのグリーンな需要に適している。クリーンなエネルギー源である原子力は、炭素排出を削減するという世界的なトレンドに沿ったものであり、AIDCのグリーンエネルギー需要に適している。

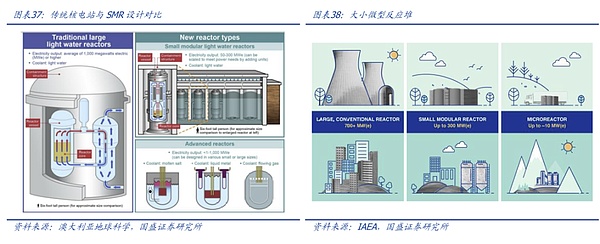

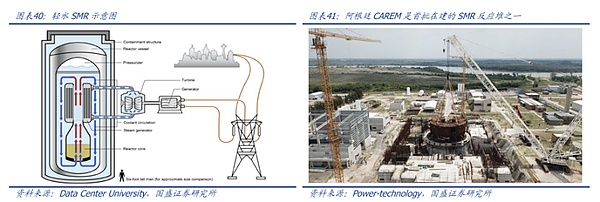

3.1.2 原子力発電SMRは最速で着地した

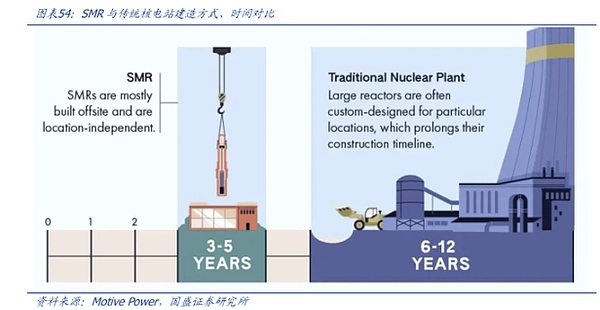

SMRとはモジュール式で、より小さく、より配備しやすい原子炉。SMR(小型モジュール式原子炉)は、原子力エネルギー技術における新しい開発です。 SMRは原子力発電所の一種ですが、従来の原子力発電所とは大きく異なります。 SMRは、小規模で出力を提供するように設計された小型のモジュール式原子炉であり、モジュール式で建設されています。SMRは、小規模な出力を提供するために設計された小型のモジュール式原子炉であり、工場生産と輸送が容易なモジュール式部品で建設され、通常、従来の大型原子炉よりも出力が小さい。AIDC以前は、SMRは送電網から遠く離れた遠隔地、小さな島、軍事基地、あるいは産業用の補助的な電力源として使用されることが多かった。

従来の原子力発電所に比べ、SMRは小規模で建設コストが低いという利点がある。

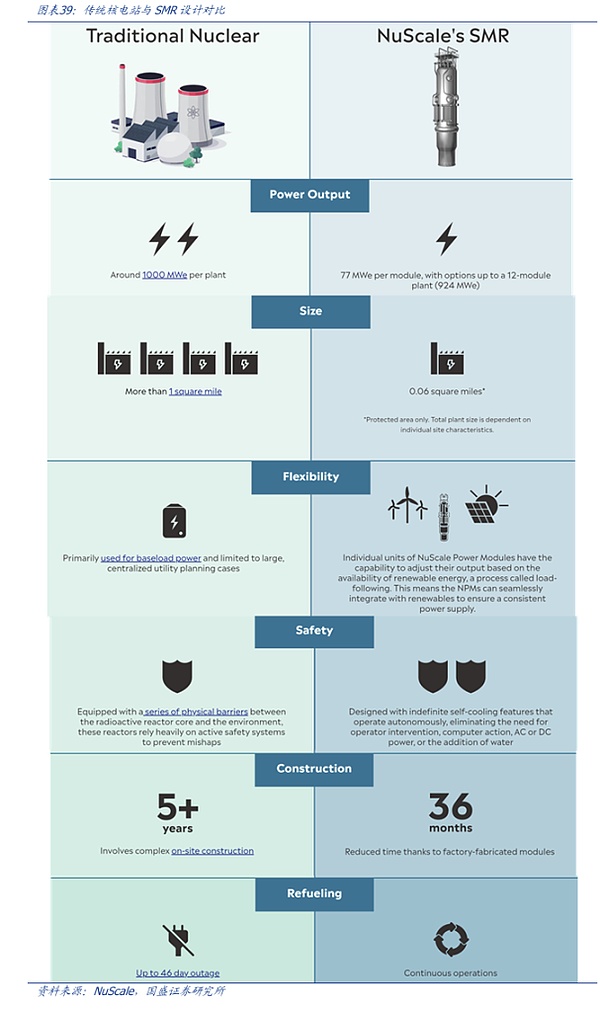

SMRは規模が小さく、建設期間が短く、コスト(建設とメンテナンス)が低く、安全でクリーンで環境に優しく、寿命が長いです。小さなモジュール出力: SMRの出力は従来の原子力発電所よりも小さく、通常は数十~数百メガワット(MW)です。 例えば、NuScaleのSMRモジュールは、個別に77MWの電力を供給でき、最大12個のモジュールを組み立てると最大924MWの電力を供給できます。

建設期間の短縮: SMRは工場でのプレハブ化と迅速な組み立てを可能にするモジュール設計を採用しているため、例えば、従来の原子力発電所では通常5~10年以上かかる長い建設サイクルを要するのに対し、ニュースケールのSMR発電所ではわずか36ヶ月(3年)で済みます。という。

フットプリントが小さい:従来の原子力発電所はフットプリントが大きく、通常1平方マイル(2.6平方キロメートル)を超えるのに対し、モジュール式SMRは通常フットプリントが小さい。NuScaleは、SMR原子力発電所の設置面積を0.06平方マイルと予測しており、これは小さな公園の大きさに近い。

低コスト:従来の原子力発電所は一般的に建設コストが高く、規模の経済の影響を受けますが、SMRは標準化されたモジュール設計のため、モジュールを大量に製造できることもあり、比較的安価に建設できます。個々の原子炉の建設費と維持費を削減できる。

より高い安全性:SMRの設計は、より高い受動的安全機能と災害への回復力を持つ傾向があり、故障時には人間の介入を必要とせずに原子炉を自動的に停止させることができ、SMR原子炉のサイズが小さいため、より安全で信頼性が高い。安全性と信頼性

よりクリーン:SMRは、燃料をより効率的に使用し、核廃棄物の発生をより少なくする先進的な原子炉設計を採用しているため、よりクリーンなエネルギー要件に適合します。text-align:left;">長寿命: SMRは、燃料を交換することなく数十年間使用できるように設計されており、最大60年使用できるように設計されているヌスケールのSMRのような従来の発電モデルよりもはるかに長寿命です。

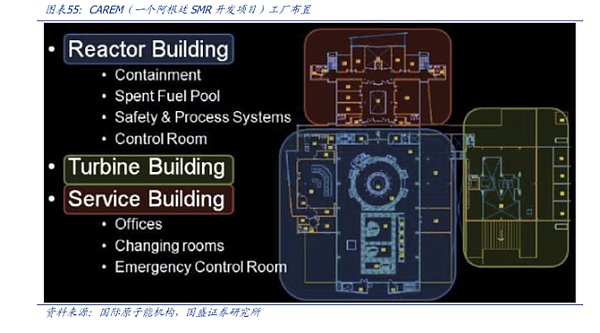

SMRの構成要素。--通常、SMRは標準化されたコンポーネントを使用した複数のモジュールで構成されており、迅速に組み立てて配備することができる。(1)炉心:核燃料を格納し、核分裂を起こし、大量の熱を発生させる。(2)冷却システム:冷却材を循環させることで炉心から熱を除去する。冷却材は液体金属(ナトリウムなど)、気体(二酸化炭素やヘリウムなど)、水などがあり、一部のSMR設計では、冷却を維持するために外部電力に頼らない自然対流または受動的安全システムを使用している。(3)蒸気発生器:熱交換した冷却材を水に移して蒸気を発生させ、これをタービンに導いて発電を駆動する。(4)タービンと発電機:機械エネルギーを電気エネルギーに変換する。(5)制御システム:SMRはデジタル制御システムを使用し、AI技術を導入しているものもある。一般的な設計には、自然対流冷却、蓄熱装置などがある。これらの設計は、緊急時に物理的原理(熱対流や重力など)によって原子炉の安全性を維持することができる。(7) 核廃棄物処理システム:核廃棄物や放射性物質を貯蔵または処分する。

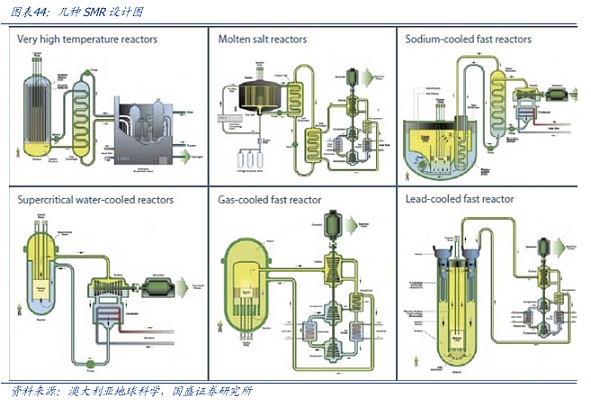

現在、小型モジュール式原子炉(SMR)にはいくつかの種類があります。原子炉SMRは現在、いくつかの異なる技術ルートで利用可能ですが、最も主流なのは、成熟した技術基盤と規制認可の取得の容易さから、軽水炉(LWR-SMR)です。 2021年現在、世界各国は、加圧水型原子炉オプション、ヘリウム冷却炉オプション(HTGR)、高温ガス炉プラクティス炉オプション、ナトリウム冷却高速増殖炉(SFR)オプションなど、70種類以上のSMR原子力発電オプションを提案しており、これらのオプションの約半分は、原子力発電技術の第2世代から発展した軽水炉であり、技術的受容性が高く、迅速な商業化が可能である。しかし、2011年の福島原発の問題により、原子力発電に関する技術ツリーの選択はより複雑になり、軽水炉に対する安全性の懸念がより顕著になり、より安全な非軽水炉の選択肢が支持され、高温ガス炉(HGCR)の選択肢が徐々に人気を集めている。

軽水炉(LWR-SMR):NuScaleの設計のような実績のある軽水冷却技術に基づくもので、最も主流で商業化間近です。

高温ガス炉(HTGR):不活性ガス(ヘリウムなど)で冷却します。

液体金属冷却炉(ナトリウム冷却炉など):テラパワー社が開発したナトリュウム原子炉のような、高効率の放熱能力を持つ。style="text-align: "left;">溶融塩炉(MSR):冷却に高温の溶岩を使用する。 高速中性子炉(FNR):高速中性子の高効率核分裂燃料を利用する。

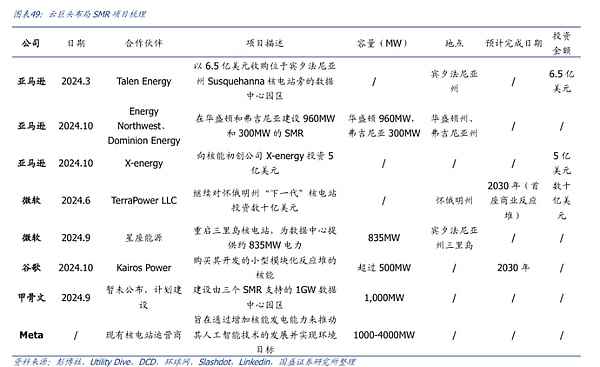

3.3.1クラウド大手が原子力発電を精力的に展開

電力が不足しており、クラウド大手がSMR原子力発電を敷いている。一方では、データセンターには膨大な電力需要があり、SMRは長期的に安定したクリーンなエネルギー源を提供し、伝統的な電力網への依存を減らすことができる。他方で、SMRは長期的な電力価格変動のリスクを軽減し、長期的な運用コストを最適化することができ、企業がカーボンニュートラルな公約を達成するのに役立ちます。

アマゾン:早くも今年3月、原子力発電支援ソリューションを探し始めた。アマゾンは今年3月、ペンシルベニア州のサスケハナ蒸気電気発電所に隣接するタレン・エナジー・データセンター・キャンパスを6億5000万ドルで買収し、原子力発電をサポートするソリューションを探し始めました、

マイクロソフト:原子力発電への支援は平等である。ビル・ゲイツ氏は6月、自身が設立した新興企業TerraPower LLCを通じて、米国ワイオミング州の「次世代」原子力発電所に数十億ドルを投資し続け、2030年までに最初の商業用原子炉が完成する予定であると述べました。9月には、マイクロソフトのデータセンターに約835メガワット(MW)の電力を供給するスリーマイル島原子力発電所の再稼働を目指す戦略的合意にコンステレーション・エナジー社と達しました。

グーグルは10月、カイロス・パワーという新興企業が開発中の小型モジュール式原子炉から原子力発電を購入し、50万kW以上の電力を開発することに合意したと発表しました。li>

オラクル:創業者のラリー・エリソン氏は9月、オラクルは3基のSMRに支えられた1GWのデータセンター・キャンパスの建設を計画していると述べた。

Meta:は、原子力発電容量を追加することによって、AI技術を進歩させ、環境目標を達成することを目的とした提案を原子力発電開発業者から積極的に求めています。2030年代初頭までに、米国の原子力発電容量を1~4ギガワット追加する計画です。

AIデータセンターが生み出す膨大な電力ギャップと、CSPが直面する緊急の電力要件により、SMR原子力発電産業への流れはますます明白になっており、より多くのSMRレイアウトが発表される見込みだ。

3.3.2 SMR上流と下流

SMRの原子力産業チェーンは、上流の燃料ウラン鉱石から、中流の研究開発・建設、下流の運転、廃棄物処理までをカバーしている。相対的に言えば、専門的かつ技術的な障壁の上流の設計と製造は高いしきい値を持っているので、上流のメーカーが高い交渉力を持っている、下流の運転と安定した運転サイクルのためにリンクのメンテナンスは、長期的なキャッシュフローをもたらすことができるだけでなく、より有利なリンクは、プロジェクトの建設リンクの利益率の中流域は、建設コスト、プロジェクトサイクルとエンジニアリングのリスク要因の対象となり、利益率は上流または下流の安定性よりも相対的に小さいです。下流の安定性。

【上流:原材料と加工】

上流産業チェーンは主に、原子力エネルギー開発に必要な基礎原材料、主要設備、核燃料の供給に関わっている。

上流産業チェーンは主に、ウラン採掘、ウラン濃縮など、原子力エネルギー開発に必要な基礎原料、主要設備、核燃料の供給に関わっている。(1)ウラン採掘とウラン加工

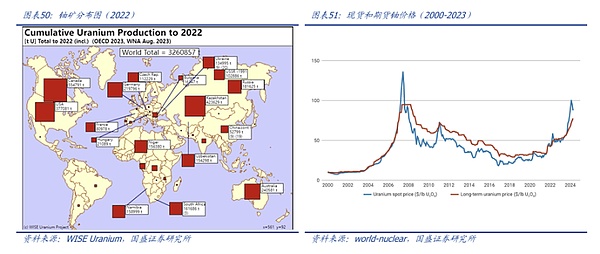

ウラン採掘:世界のウラン供給市場は非常に集中しており、米国は主に輸入に頼っている。世界のウラン採掘はカザフスタン、カナダ、オーストラリアが独占している。

主なウラン採掘国とそこで採掘する代表的な企業:カザフスタンのカザトムプロム、カナダのカメコとオラノ(旧アレバ、世界的にウランを採掘するフランス企業)、デニソン・マインズ。カザフスタンのカザトムプロム、カナダのカメコとオラノ(旧アレバ、フランスの会社だが世界的にウランを採掘している)、デニソン・マインズ、オーストラリアのBHPとリオ・ティント、ロシアのロサトムなど。

米国には、エナジー・フュエルズ(NYSE:UUUU)、ウラン・エナジー(NYSE:UEC)などのウラン採掘会社がある。

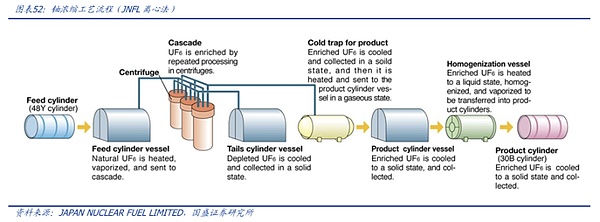

ウラン処理:ウラン濃縮技術天然ウランは主にU-235とU-238からなり、中性子がU-235に衝突すると核分裂反応によって膨大なエネルギーを放出する。一方、U-238はU-235よりも核分裂性が低く、天然ウランにはU-235が約0.7%しか含まれていないため、軽水炉の燃料として使用するためには同位体分離(ウラン濃縮)によって含有率を3%から5%に高める必要がある。濃縮法には気体拡散法などがある。濃縮方法には、気体拡散法、レーザー濃縮法、遠心分離法などがある。

*遠心分離の原理:気体の六フッ化ウラン化合物は、遠心分離機の高速回転するローターに供給され、U-235とU-238に分離される。U-235濃度の高いガスはポンプで送り出され、別の遠心分離機に送り込まれる。この工程を数回繰り返すことで、U-235濃度の高いウランが生産される。

主なウラン濃縮企業:セントラス・エナジー(NYSE: LEU、米国、世界市場を独占)、オラノ(フランス、採掘と加工の両方)、ロスアトム(ロシア)、ウレンコ(欧州)。欧州)である。

(2) 核燃料集合体の製造

SSMR原子炉で使用される燃料は、ウラン燃料棒、燃料要素、制御棒で構成され、原子炉の安全で効率的な運転を保証するために、集合体は特定の基準に適合しなければならない。

参加企業:例えば、ウェスティングハウス、オラノなどが核燃料集合体と技術サポートを提供している。

(3)原子炉アセンブリ製造

原子炉アセンブリは、原子炉圧力容器、冷却システム、制御システム、炉心、その他の関連設備を含むSMRの不可欠な部分である。これらの部品は、放射線や高温に強く、信頼性が高い必要があります。SMRのモジュール設計により、原子炉部品は通常、工場で大規模に製造され、迅速に組み立てるために現場に輸送されるため、現場での建設時間が短縮される。

参加企業:ニュースケール・パワー、ロールス・ロイスなど。

[Midstream: Design, R&D and Construction]

(1) SMRの設計と研究開発

参加者:ニュースケール・パワー(NuScale Power)、OKLO、テラパワー(TerraPower)、ロールス・ロイス(Rolls-Royce)などのSMR設計・開発企業、およびSMR設計に資金を提供し監督・検証を行う米エネルギー省(DOE)などの政府機関。資金援助を行い、SMRの設計を規制・検証する米エネルギー省(DOE)などの政府機関。

(2)原子炉の建設と設置

SMRのモジュール設計により、構成部品の大部分は工場でプレハブ化され、その後、迅速に設置するために現地に輸送される。迅速に設置できる。SMRは小型でモジュール化されているため、大規模な建設を必要とせずに稼働させることができるため、建設段階は従来の原子力発電所よりもシンプルになる。 例えば、建設会社はSMR原子炉のモジュールを完全な原子力発電所に組み立て、現場で設置する責任を負うが、工場で構成部品をプレハブ化することで、現場での建設期間を大幅に短縮することができる。

参加企業:ベクテル、フルアーなどの建設会社がSMRプラントの建設と組み立てを担当している。

【川下:運転、販売、廃棄物処理】。

(1)SMR原子力発電所の運転

運転員は、発電所の長期的な管理と保守に責任を負う、原子炉の運転を監視し、原子炉が安全な状態にあることを保証する。SMRプラントは従来の原子力発電所よりも運転管理が複雑でなく、運転員は燃料交換、機器点検、技術アップグレードなど、SMRシステムの定期メンテナンスにも責任を持つ。

参加企業:例えば、AEP、EDF、サザン・カンパニー、エクセロン・コーポレーション、デューク・エナジー(NYSE: DUK

当社は、太陽光発電ソリューションの世界的なリーディング・プロバイダーであり、高いレベルのパフォーマンスと信頼性を提供してきた実績があります。同社はインテリジェントなモニタリング、データ分析、システム最適化サービスを提供する。

(2)電力販売とグリッド接続

SMR発電所は電力を生産し、電力購入契約(PPA)を通じてグリッド会社や産業ユーザーに販売する。 SMRはミニグリッドに適しており、特に遠隔地、遠隔都市、産業プロジェクトなどの特定の市場に適している。

*電力購入契約(PPA):事業者は、安定したキャッシュフローと利益モデルを確保するため、電力購入者(送電網会社、大規模産業ユーザー、政府など)と長期契約を結びます。

参加者:地域の送電網会社、大規模な工業会社、政府機関などの電力購入者。

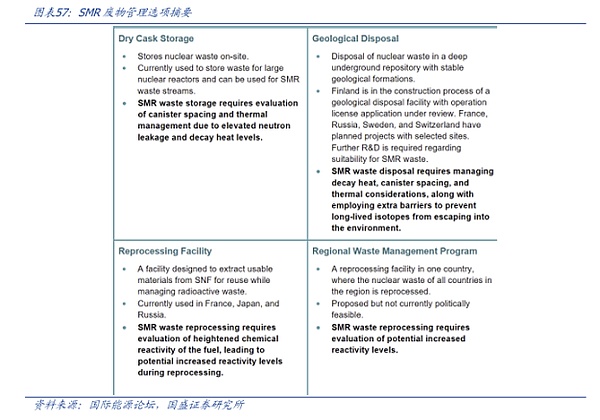

(3) 廃棄物と原子力発電廃炉

SMR原子炉は、そのライフサイクルの終わりに廃棄物管理を必要とする。 核廃棄物の長期貯蔵と処分は、原子力発電産業の重要な一部であり、廃棄物管理会社は、廃棄物が原子力安全基準を満たすよう、廃棄物の安全な取り扱い、輸送、貯蔵に責任を負う。

参加者:核廃棄物の処分を専門とするWaste Control Specialistsなどの廃棄物処理会社。

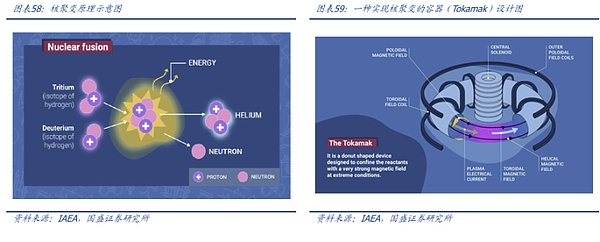

核融合とは、2つの軽い原子核が結合してより重い原子核を形成し、大量のエネルギーを放出するプロセスである。制御された核融合反応は、石炭、石油、天然ガスを燃やすよりも約400万倍、核分裂の4倍のエネルギーを放出し、核融合プロセスが工業的に再現できれば、クリーンで手頃なエネルギーを無制限に供給することができる。現在、50カ国以上が核融合の研究を行っているが、核融合が起こる条件が厳しいため、制御された核融合の実現には、新素材や新技術のブレークスルーが必要である。制御核融合の実現にどれだけの時間がかかるかは、技術開発における業界の進捗状況、必要なインフラの整備、技術に対する規制要件や基準の設定にかかっている。宇宙によると、イギリスのトカマク・エナジー社は、新しいタイプの原子炉で水素プラズマを初めて華氏2700万度まで加熱した。同社によれば、核融合による商業的な電力生産は2030年までに可能になるとのことである。

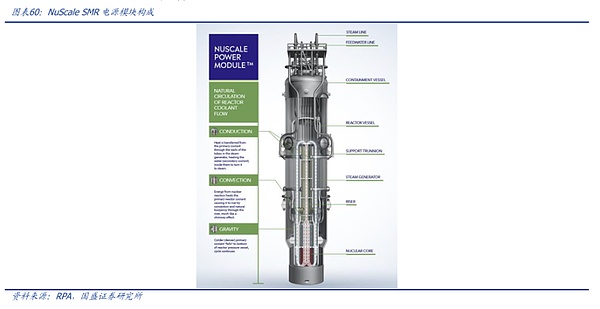

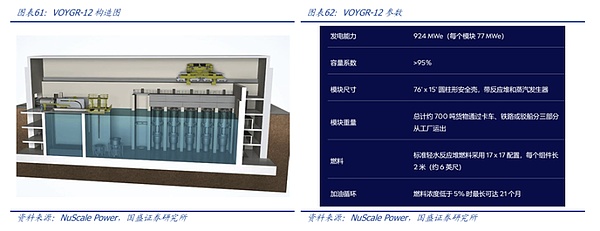

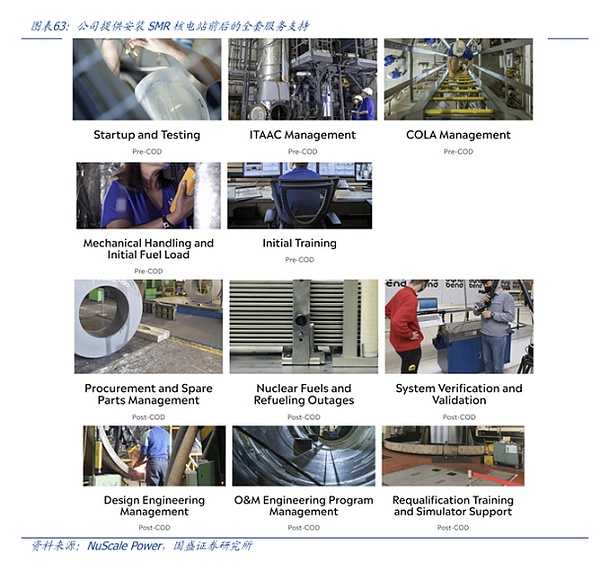

5.1.1 SMR(ニュースケール、研究開発メーカー) 企業概要:ニュースケール・パワーは、最初に株式公開されたSMR原子力メーカーである。同社の起源は、米国エネルギー省(DOE)の支援を受けたアイダホ国立研究所とオレゴン州立大学の間の2002年のSMR研究プロジェクトにあり、2007年にニュースケール・パワー社(NuScale Power.LLC)を設立し、2020年にNRC(米国原子力規制委員会)から設計承認を受けた最初のSMRとなり、2022年に最初の株式公開SMR技術プロバイダーとなる。2020年にNRC(米国原子力規制委員会)から最初のSMRの設計認可を取得し、2022年にはSMRの技術プロバイダーとして初めて株式公開される。 主力製品:同社の主力製品であるSMRパワーモジュール。NuScaleパワーモジュールは、高さ76フィート、直径15フィートの最小の軽水型SMRで、1つのモジュールから77MWの電力を発生する。モジュール(シールを含む)は完全に工場で製造され、トラック、鉄道、またははしけで発電所サイトに輸送されるため、現場での製造や建設が不要になり、現場での建設に関連するスケジュールとコストのリスクが軽減されます。 競争上の優位性:同社は、VOYGRプラント・モデル、VOYGRプラント・モデル、VOYGRプラント・モデル、VOYGRプラント・モデル、VOYGRプラント・モデルを持っています。VOYGRプラントモデルは、NuScale社の小型モジュール型原子炉SMR用の標準化された原子力発電所で、さまざまな規模の電力需要に対応できる柔軟な出力と高い運転効率を備えており、この種の原子力発電所としては最初で唯一のものである。米国原子力規制委員会(NRC)から設計認可を受けた最初で唯一の小型モジュール炉である。 VOYGRプラント・モデル 異なるパラメータ・モジュール: VOYGR-4:出力約308MWのNuScale SMRモジュール4基で構成され、中小規模のコミュニティや産業アプリケーションの電力供給に適しています。 VOYGR-6:出力約462MWのモジュール6基で構成されます。 VOYGR-12:12モジュールで構成され、総出力は約924 MWで、ニュースケールの最大のVOYGRレイアウトであり、大規模な電力を必要とする都市や産業用途、あるいは大規模な産業用途に適しています。VOYGR-12は、大規模な電力需要を満たす都市部や産業用途、さらには国家送電網のベースロード電力として適しており、壊滅的な損失が発生した場合でも、新しい燃料を使用することなく12年間最大154MWの電力を供給することができます。 事業概要:同社は川下顧客に対し、ライセンス申請から建設、試運転、運転・保守に至るまで、あらゆるサービスサポートを提供している。同社が提供するサービスは、商業化前と商業化後(COD)の2つに分けられる: 商業化前:立ち上げと試験、ITAAC管理(検査、試験、分析、受け入れ基準)、COLAC管理(検査、試験、分析、受け入れ基準。 商業運転開始後:設計エンジニアリング管理、O&Mエンジニアリング・プロジェクト管理、再資格訓練およびシミュレーター支援、購買および予備品管理、核燃料および燃料中断、システム検証および妥当性確認。 プロジェクトの進捗状況:SMR原子力発電プロジェクトは、世界数カ国の顧客と協力してきました。現在までに、RoPower Nuclear S.A.(ルーマニア)、KGHM Polska Miedź S.A.(ポーランド)、Kozloduy Power Plant(ブルガリア)、Standard Power(オハイオ州およびペンシルベニア州)、Prodigy Marine Power Plant(カナダ)と協力している。また、インドネシア・パワー社(インドネシア)、GSエナジー社(韓国)とのプロジェクトもある。 ソフトパワー:研究と人的資源に重点を置き、同社は世界中の複数の大学にE2原子力発見センター研究室を開設した。さらに、同社はE2センター(Energy Discovery Centre)を設置し、実際の原子力発電所の運転シナリオをシミュレートすることで、原子力科学と工学の原理を応用する実践的な機会をユーザーに提供している。 E2は、テキサス州ユニバーシティ・シティ、ブカレスト工科大学(ルーマニア)、ソウル大学(韓国)、オレゴン州立大学など、世界中の複数の大学や地域に中心的な拠点を置いている。 FINANCIAL ANALYSIS:同社の財務は現在不安定な局面にあるが、キャッシュフローは好調で負債もなく、コスト削減と効率化の面で優れた成果を上げている。同社の最新の第3四半期報告書によると、2024年の第3四半期は

司法長官は、これらの企業が詐欺行為に関与し、10億ドル以上にのぼる損失を隠蔽しようとし、23万人以上の投資家に嘘をついたと主張している。

Clement著書『金持ち父さん貧乏父さん』で有名な作家ロバート・キヨサキ氏が、ビットコイン、金、銀の将来価格についての予測を披露し、彼が "偽札 "と呼ぶ米ドルの保有に伴うリスクについて厳しい警告を発した。

Jasper

Jasperガソリンスタンド」と「スマート・コントラクト・プラットフォーム」と名付けられたこれらのサービスは、利便性とコスト効率の向上という時代の到来を約束するものだ。

Catherine

CatherineインドCBIは、93万ドルの暗号通貨詐欺に関連してアーメダバードの個人を逮捕した。

Hui Xin

Hui Xin億9300万ドルのJPEXスキャンダルの余波を受け、香港の税関は国境を越えたマネーロンダリング防止の取り組みを強化するため、積極的な措置を講じている。

Kikyo

Kikyoブロックチェーン・ベースの不動産ゲームであるアップランドは、EOSネットワーク・ベンチャーズが主導する最近の資金調達ラウンドで700万ドルを確保した。

JasperファーウェイはGITEX GLOBAL 2023でOceanStor A310を発表した。OceanStor A310はディープラーニング・データレイク・ストレージであり、AIストレージに参入し、データ処理における広範な課題に取り組むソリューションを提供する。

YouQuan

YouQuanSpotonchainによってBitForexのデポジットウォレットとして特定されたある特定のウォレットは、現在539,746 TRBを保有しており、これは3,388万ドルの価値があり、トークンの総供給量の21.26%を占めている。

Brian

BrianAIの進歩は、亡くなった愛する人との再会の可能性を開く。

Hui Xinバイナンスは完全に透明性を保っているのか、それとも未公開の部分があるのか。データによれば、中国は暗号通貨禁止にもかかわらず、バイナンスにとって最大の市場である。このような状況は、KYCに対するより緩やかなアプローチにもつながっており、資金調達目的でハマスのような組織の注目を集めたかもしれない。

Joy

Joy