MistTrack:ビットジェットスワップ:クロスチェーンプロトコル分析シリーズ

Bitgetウォレット(旧BitKeep)は、資産管理、DAppブラウジング、NFTマーケットプレイス、取引機能をサポートする分散型マルチチェーンウォレットです。

JinseFinance

JinseFinance

By Firehand, Kevin, Charlotte

AIトラックは、もはやあまり詳しく説明する必要はないだろう。2024年2月23日、エヌビディアの株価は800ドルを突破し、時価総額は2兆ドルを超え、時価総額1兆ドルから2兆ドルに成長した史上最速の企業となった。Cryptoトラックでは、AIトラックのトークンは過去数カ月で好調に推移しており、RNDR、TAO、FETなどの主要トークンはいずれも3倍以上の利益を得ており、AI分野の重要なイベントがあるたびに、関連トークンは急成長を遂げることになる。

AIはこのサイクルで最も重要な人類の科学技術革命となり、それに伴い資本投機のナンバーワントラックとなっている。ブロックチェーンとAIは互いに統合する可能性を積極的に模索しており、Cryptoの世界はAI技術の重要な進歩から恩恵を受け、関連する主要トークンの急速な上昇につながると考えられています。おそらく数カ月前までは、AIとブロックチェーンを組み合わせることの実現可能性を探っていたのでしょうが、今ではその議論はそれほど重要ではなくなっているようで、AIが現在のサイクルの中心的な物語となり、市場センチメントと資金調達の熱意が他のすべてに勝っています。

AIトラック全体に関する前回の分析(V-Godの記事より、Crypto x AIトラックの注目すべきセグメントとは?トラックは?)、V神がAIトラックを区分した4つの方向性のおさらい:

AI as a participant: AI games, AI prediction contests

AI as an interface: all kinds of AI applications

AI as an interface: all kinds of AI applications

目標としてのAI:分散型データプロトコル、分散型演算プロトコル、分散型AIモデル

"AI目標としてのAI」はCryptoのAIの分散型変換を表しており、物語性という点では最も魅力的でハイプな空間であり、着地性という点では、現時点では中央集権的なビジネスと強力な競争を形成することはできないものの、実現可能なビジネスロジックを持つ革新的なプロジェクトが数多く誕生しており、すでに堀を形成しているプロジェクトがこのサイクルにおける強力な投資対象選択となるだろう。投資対象選定の強い流れ

2

トラック概要:非中央集権的算術はAIトラックを敷設する中核方向

Crypto×AIの多くのサブトラックの中で、非中央集権的算術は物語的誇大宣伝と価値投資の両方を満足させる方向となるでしょう。

まず、AI業界自体が算術の需要が急増しており、算術の不足と高コストがAI業界全体の問題になっています。供給側では、AI用GPUの生産はエヌビダが独占しており、AI演算は大手大手が牛耳っており、その一部は新しいモデルの学習に使われ、残りの一部はリースに使われ、高度に中央集権化・独占化されたクラウドプラットフォームが演算の価格設定を牛耳っている。需要側では、モデルトレーニングとモデル推論の需要が急増しており、モデルトレーニングのコンペティションが演算の競争を激化させており、小規模なモデルトレーニングや微調整にも低コストの演算サポートが必要であり、AIアプリケーションの大規模な導入がモデル推論の演算ニーズを高めている。

第二に、多くのAIセグメントの中で、分散型演算は暗号がAIと最も密接に統合され、最も明確なビジネスロジックを持つ方向性です。トークンを使って算術、より広くはDePINの供給にインセンティブを与えるというビジネスロジックは、前段階のFilecoinのような分散型ストレージトラックですでに実行可能であることが証明されている。一方、暗号通貨が全体的なビジネスロジックと非常に深い結合関係を持つ分散型演算プロジェクトは、暗号のインセンティブを利用することで、AIの展望を大きく変えています。

最近のNVIDIAカンファレンスで、分散型演算は新たな潮流の到来を告げ、主要なプロジェクトは目覚ましい勢いで上昇し、演算関連の新たなプロジェクトが多数出現しています。分散型算術トラックは現在、多数のプロジェクト、類似したプロジェクトのビジネスロジック、激しい競争、算術リソースの供給と需要の安定性という点で、主要プロジェクトの堀によって特徴付けられています。

ビジネスロジックの面では、これらのプロジェクトは基本的に類似しています。CPUやGPUを持つサプライヤーが演算を提供するインセンティブとして暗号通貨を使用すること、中小企業がライセンスなしでリース業者が提供する演算を使用できるようにすること、トークンによるインセンティブで演算の価格を中央集権的なサプライヤーの価格よりも大幅に安くすることなどです。同時に、分散化されたモデルトレーニングへの利用は、通信や並列計算の点でより要求が高く、計算の利用はトレーニングから推論へとシフトしているため、現在のプロジェクトは、同質性の高い分散推論が中心となっています。

NVIDIAカンファレンスは、GPUコンセプトに関する一連のプロジェクトの成長を牽引しましたが、**このトラックの今後の発展は、さらに集約化・集中化され、主導的なプロジェクトが一巡した後、小規模なプロジェクトは中長期的に衰退していくと予想されます。** 演算能力の供給も、分散型演算能力を採用しようとするユーザーも希少であり、均質性の高いビジネス・ロジックでは、供給側、需要側双方のリソースが先行プロジェクトに優先的に流れる。加えて、ユーザーは大規模で安定した演算セキュリティを必要としており、過度に分散化されたトラックパターンは、中央集権的なクラウドサービスプロバイダーとの戦いにさらに不利になる。

まとめると、分散型コンピューティングパワーがAIトラックのレイアウトの重要な方向となり、中長期的な投資では、すでに一定の堀を持つ有力プロジェクトが持続的な競争力を持つことになります。このロジックの下で、アカシはこのトラックのレイアウトの中心的な主題になると考えている。

アカシ・ネットワークは分散型クラウド・コンピューティング・プラットフォームであり、ピアツーピアベースのマーケットプレイスの提供を通じて、世界的に十分に活用されていないコンピューティング・リソースを統合し、ユーザーが利用できるオープンで透明性の高いマーケットプレイスを確立することを目的としています。オープンで透明性の高いマーケットプレイスを構築することで、ユーザーが自由にリソースのリクエストを投稿し、世界中のリソースプロバイダーがリアルタイムで入札できるようにし、クラウドサービスのコストを削減することを目的としている。Messariのレポートによると、同じハードウェアに対するAkashのコストは、他のクラウドプロバイダーよりもはるかに低い。

アカシは2015年に設立された。Akashは2015年に設立され、2020年にCosmosエコシステムでメインネットワークを立ち上げました。Akashは当初CPUコンピューティングに焦点を当てていましたが、2023年8月31日にAkash Networkはメインネットワーク6のアップグレードを完了し、GPUクラウド市場のサポートを開始しました。

演算の供給側は、主にデータセンター、マイナー、コンシューマーグレードの演算から来ています。主流のパブリック・チェーンが PoS (Proof of Stake) メカニズムに移行した後、鉱山における大量のアイドル演算能力が解決すべき問題となりました。akash network は、多数の大規模な採掘業者と提携することで、これらのアイドル・リソースを効果的に活用しており、すでに北米最大のビットコイン採掘業者との間で、約 500 個の V100 相当 GPU という大量の高性能演算リソースを確保しています。The Foundryは、Akash GPUネットワークに48基のNVIDIA A100を追加しており、世界中に点在するPCには、十分に活用されていないローエンドの演算能力も大量に存在する。現在、アカシのネットワークには17,700以上のCPUと258以上のGPUがあり、その数は増え続けている。さらにAkashは、500万ドルの試験的インセンティブ・プログラムなど、特定のインセンティブ・プログラムを立ち上げ、より多くの演算プロバイダーをこのプラットフォームに引きつけるよう設計している。

では、

供給側と需要側のマッチングについて。マッチングでは、Akashはリバース・オークションのメカニズムを使用しており、ユーザーが注文を作成し、演算サプライヤーが注文に入札し、ユーザーはサプライヤーの入札やその他の情報に基づいて選択を完了し、リースに署名します。

具体的な操作としては、Akash Networkの演算は主にデータの前処理とモデル推論に使用されるが、最近ではモデルトレーニングの実験と開発も行っている。2023年8月より、Overclock LabsはThumperAIで基本的なAIモデルのトレーニングを開始し、最終的には"Akash-Thumper "と呼ばれるオープンソースのAIモデルを作成し、Huggingfaceで共有する予定である。このモデルのトレーニングが成功すれば、分散コンピューティングを使用したモデルのトレーニングプロセスが定義され、Akashネットワークに対する需要が集まり、利用率が高まるでしょう。

GPUは入手可能で、価格も魅力的であるため、開発者がAkashを使用するのを妨げる最後のハードルが1つだけ残されています:** 暗号の壁.** Akash Networkは、ユーザーが使用するのを難しくしないよう、多くの手段を採用しています:

Akashネットワークは、以下のような手段を採用しています。li>

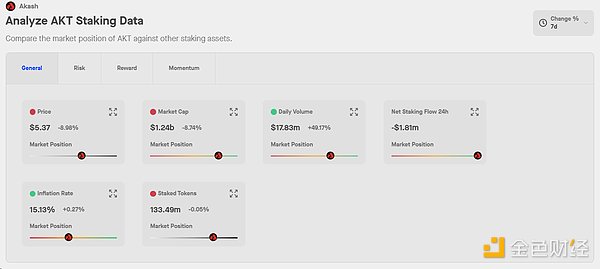

Coingeckoのデータによると、アカシ・ネットワークは、そのようなAI算術プロトコルを開発しました。Coingeckoのデータによると、2024年3月20日現在、AKTの流通量は230,816,799であり、すべてのAKTトークンは完全にアンロックされているため、もはや高額のアンロックダンプに直面していません。現在の主な流通量の増加はインフレインセンティブによるもので、最大供給量は388,539,008である。 Stakerewardsのデータによると、年間インフレ率は約15%と依然として高い。およそ1億3,349万のAKTが57.8%で誓約に使用され、誓約の割合は比較的高い。

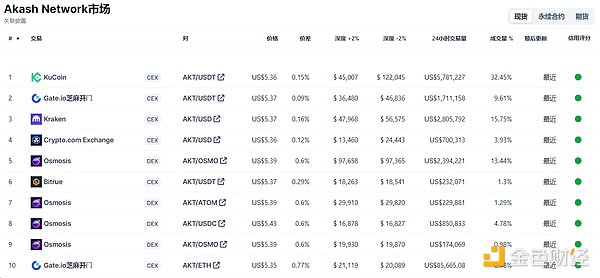

流動性という点では、アカシ・ネットワークは、そのような投資家にとって重要な存在です。流動性の面では、Akashの主な流動性はKuCoin、Kraken、Gateの3つの中央取引所に集中している。注目すべきは、AKTはまだCoinのような主要な一流取引所で稼働しておらず、その結果、中国語圏での知名度が比較的低いということだ。しかし、AKTはしばらくの間、米国の大手取引所Krakenに上場しており、Coinbaseでも稼働している。過去の事例を見ると、BonkやOndoのようなプロジェクトは、Coinbaseのロードマップに登録された後、価格が再発見され、大きく成長する傾向がある。この傾向に基づき、AKTのローンチは市場の熱狂と投資家の関心を呼び起こし、価格上昇と時価総額の成長を促進するだろう。

これまでの判断によると、分散型算術トラックは競争が激しく、主要なプロジェクトはより高い堀を持っています。我々は、分散型算術トラックの2つの核心的な競争指標は、算術供給と算術需要であると考えている。

演算供給の重要性は自明であり、量と質の高いGPUをより多く持つことで、より複雑なコンピューティングタスクをより安定的かつ効率的に処理することができ、演算リソースが極端に不足している場合、プラットフォームの堀となります。演算要件も同様に重要であり、Coinbaseの最新調査レポートでは、分散型プラットフォームにおける演算能力の供給が劇的に増加している一方で、プラットフォームの収益は同じ速度で伸びておらず、分散型コンピューティングに対する市場の需要に疑問を投げかけていると指摘されています。演算能力の需要と供給は、エコシステム全体の急速な成長を促進するポジティブなフライホイールとして機能するでしょう。

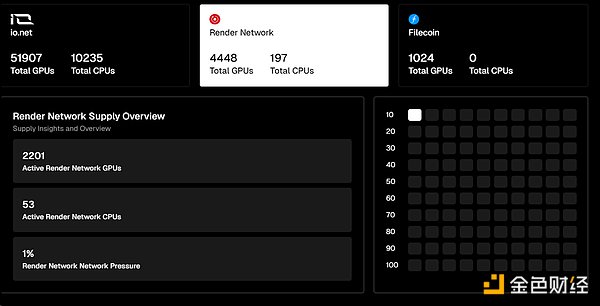

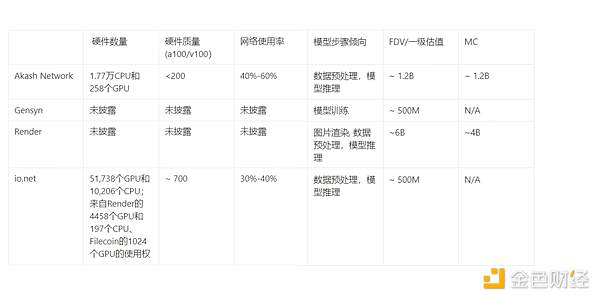

このトラックで、Akashと主導的な地位を共有するプロジェクトには、Render、io.net、Gensynがあります。このうち、AkashとRenderは先に誕生し、AIコンピューティングのために作られたわけではありません。Akashは当初、汎用コンピューティングに使われ、Renderは主に動画や画像のレンダリングに使われ、io.netはAIコンピューティングに特化して設計されたが、AIによって計算能力の要求が一段と高まってからは、これらのプロジェクトはいずれもAI側で発展する傾向にある。Akash、io.net、RenderがAIの推論に重点を置いているのとは対照的に、GensynはAIモデルのトレーニングに重点を置いており、Gensynは確率的学習証明、グラフベースのピンポイント・プロトコル、インセンティブを通じて、計算の正しさを保証するような検証レイヤーを構築しようとしています。

コンピューティングパワーの供給という観点から見ると、Akashは現在17,700のCPUと258のGPUを保有しています。対照的に、Renderはハードウェアデータを公開しておらず、io.netは2024年3月20日時点で51,738のGPUと10,206のCPUを保有し、より多くのGPUコンピューティングパワーを有しています。RenderとFilecoinとの提携により、Renderから4,458 GPUと197 CPU、Filecoinから1,024 GPUのアクセスを獲得しており、演算リソースの量と質はAkashをはるかに上回っているが、io.netが演算リソースを集めるために魅力的なエアドロップのインセンティブを利用していること、そして同プラットフォームのしかし、io.netは演算リソースを集めるために非常に魅力的なエアドロップのインセンティブを利用しており、プラットフォーム上のGPUの数は急速に変化しているため、エアドロップ終了後にio.netにどれだけの演算リソースが残るかは未知数であることに留意すべきである。対照的に、Akashのパワーは、より安定した協力関係から生まれており、そのリソースは着実に増加している。

演算の利用に関しては、Renderはデータを開示していないが、現在のビジネスの焦点は画像レンダリングの方向に変わりはなく、さらにAI領域での利用を促進するために、AI推論、トレーニング、微調整、その他のユースケースをサポートするために、他のプロジェクトがRenderのGPUネットワークにアクセスできるAPIを提供するコンピュートクライアントを確立している現在Renderにアクセスできるプロジェクトには、io.net、Beam、FedML、Nosana、Primeが含まれる。Intellect、Exabitsが投票に参加しています。

io.netの全体的なネットワーク使用率は30~40%程度で、RenderとFilecoinからアクセスされる演算はほとんど使われていません。

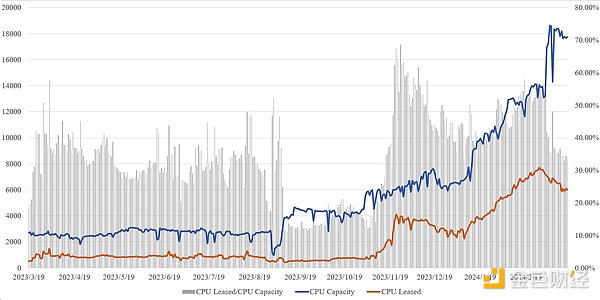

アカシ・ネットワークのGPU使用率は約40-60%で推移しており、これは分散型演算プラットフォームの中では比較的主要なレベルですが、GPU演算の供給が大幅に増加したため、ここ数日で使用率が一時的に低下しています。

(出典:Akashstatsより算出)

バリュエーションの観点から見ると、Akashの現在のFDVとMCはともに1.2Bで、RNDRのFDVは約5倍、MCは約3倍となっている。io.netとGensynはまだトークンを発行しておらず、io.netの直近の一次資金調達ラウンドの評価額は5億ドルだが、io.netに対する市場のセンチメントが高いため、セカンダリートークンはそれを大きく上回る水準で始まると予想される。

以上の分析から、Akashはこのサイクルの核となる物語にヒットし、中長期的な投資価値を持つターゲットとなるでしょう。

物語のテーマとファンダメンタルズから見ると、AIトラックはこのサイクルのメイントラックとなっており、分散型演算はこのトラックの中核的な方向性です。一方では、外部のエヌビディアが演算に注目し、誇大宣伝の感情をもたらしたことから、他方では、暗号のDePINコンセプトとAIの緊密な統合から、アカシは分散型演算の主要プロジェクトとなっています。次のAIプレート・ローテーションでは、分散型算術の方向性が重要な焦点の1つになるに違いなく、アカシもその競争力と堀の深さからファンドに追われることになるだろう。

資金調達の観点から見ると、Akashはすべての投資家とチームのロック解除を完了しており、トークンの誓約比率が半分以上である一方で、このサイクルで大きな売りに直面することはないだろう。現在のトークン流通量とインフレ率15%によると、1日に94,609 AKTがアンロックされ、コイン価格5ドルの場合、1日のアンロック量は約50万ドルで、それほどインフレによる売り圧力はかからないだろう。また、3月20日には、コインベースがオンラインAKTされており、AKTのための米国市場を開き、流動性を強化し、AKTはバイナンスを上陸させませんでしたが、研究所ではまだ高いが期待されています。

フォローアップは、算術リソースの誘致と顧客関係の発展にアカシに注意を払うために継続する必要があり、特にアカシと同様のプロジェクト、不十分な競争上の優位性のリスクを警戒し、プロジェクトを含むio.netとレンダーは、アカシの強力な競争相手である、特にio.netは現在、エアドロップに起因している大規模な算術リソースを誘致することが期待され、アカシはCPUコンピューティングを行っている、プロジェクトは、大規模な算術リソースを誘致することが期待されています。AkashはCPUコンピューティングの出身であり、GPU上で持続的な演算リソースの拡張を得られるかどうか、また持続的で安定したユースケースと顧客を持てるかどうかが、他のプロジェクトとの競争の核心となる。

Bitgetウォレット(旧BitKeep)は、資産管理、DAppブラウジング、NFTマーケットプレイス、取引機能をサポートする分散型マルチチェーンウォレットです。

JinseFinanceJinseFinanceAvalanche と Cosmos 2.0 は、仮想通貨ネットワークの接続の最前線にある 2 つの仮想通貨プロジェクトであり、新しい種類のインターネットの基礎を築きます。

Cointelegraph

Cointelegraph一晩で、マルチチェーンの DEX Transit Swap から 2,100 万ドルが奪われました。

Others

Othersコスモスの27ページの新しい白書は、確実な経済拡大、基軸通貨としてのATOM、新たな経済エンジンを強調している。

Cointelegraphプレス リリース: COSMOS は仮想通貨の賭けを未来へと導きます: 便利で、スケーラブルで、有利です。 2022 年 8 月 22 日、リマソール、キプロス — ...

Bitcoinist

BitcoinistMega World は、Web3 で実行されている人気の都市建設ゲーム MCP3D の上に構築された、実際の経済学を備えたメタバースです。

BitcoinistCointelegraphCointelegraphエアドロップハンターは、人気のある暗号通貨ウォレットプロバイダーからのトークン配布の資格を得ようとして、メタマスクスワップとポリゴンネットワークに群がりました。

Cointelegraph