パクソス、シンガポールのMAS準拠のUSDGステーブルコインをDBSとローンチ

パクソスは、シンガポールの金融管理局によって承認された新しいステーブルコインであるグローバル・ダラー(USDG)をローンチした。このイニシアチブは、様々な暗号プラットフォームとのパートナーシップを通じてUSDGの世界的なリーチを拡大しながら、安定コイン市場におけるコンプライアンスとセキュリティを強化することを目指しています。

Anais

Anais

●2025年4月、トランプ政権が世界の貿易相手国に一律10%の「最低基準関税」を課す「相互関税」政策の開始を発表し、世界のリスク資産に急激な衝撃が走った。

●ビットコインは、主にPoW(プルーフ・オブ・ワーク)メカニズムを使用するパブリックチェーンとして、マイニングのために物理的なマイニングマシンに依存しており、これは米国の関税免除リストに含まれていないため、マイニング企業はより大きなコスト圧力に直面している。

●マイニングマシンメーカーは、ここ数カ月で最も大幅な下落を見せており、これはマイニングマシン製造が供給側と需要側の双方で関税の打撃を受けていることが中心となっている。

●キャプティブマイナーは主に供給側の影響を受けており、暗号通貨取引所にビットコインを販売するビジネスプロセスは関税政策の影響をあまり受けていない。

●クラウドコンピューティングパワーによるマイニングは、関税政策の影響を比較的受けにくい。なぜなら、クラウドコンピューティングパワーの性質は、演算サービス料を通じて、マイニングマシンの購入コストを顧客に転嫁することであるため、プラットフォームの収益性の侵食は、従来のマイニングモデルよりもかなり弱いからである。

●関税は米国のビットコインマイニング業界を直撃しているが、ブラックロックIBITに代表されるビットコインスポットETFファンドやマイクロストラテジーに代表される米国株買い占め企業は、依然としてビットコインに対する価格決定力を保持している。

●ビットコインの価格はもはや唯一の指標ではなく、政策動向、地理的安全性、エネルギースケジュール、製造業の安定性こそが、マイニング業界の生き残りを左右する真の鍵である。

キーワード:ゲートリサーチ、関税、ビットコイン、ビットコインマイニング

4月2日。トランプ政権は4月2日、「相互関税」政策の開始を発表し、世界の貿易相手国に一律10%の「最低基本関税」を課すとともに、貿易赤字が大きい国には「個別化された」高関税を課すことを明らかにした。この政策は世界のリスク資産に急激な衝撃を与え、S&P500とナスダックはともに2020年3月以来の1日最大下げ幅を記録し、暗号通貨セクターの資産は大幅に縮小した。トランプが関税を発表して以来、中国は米国に対して84%の報復関税を発表し、EUは210億ユーロの米国製品に25%の関税を課し、世界株式の時価総額は1週間で10兆ドル以上蒸発した。

4月9日、関税は逆転し、トランプ大統領は中国を除く75カ国への関税を90日間停止すると発表、EUも同様に関税を停止し、米国との協議を開始した。その日、S&P500は9.51%、ナスダックは12.02%上昇し、ビットコイン価格は8.19%上昇して82,500ドル、イーサリアム価格は1,650ドルまで回復した。

暗号資産の数あるトラックの中でも、ビットコインマイニング産業は、ハードウェア機器への依存度が高く、グローバルサプライチェーンの幅が広く、資本集約度が高いため、関税政策の影響を最も直接的に受ける経済モジュールの1つです。米国の相互関税によって引き起こされる世界貿易摩擦は、暗号マイニング業界に複数の影響をもたらす。世界のビットコインマイニングマシンの大半は中国で製造されているため、米中関税戦争はマイニングマシンの輸入コストを押し上げ、中国の対米輸出税率が145%に上昇することで、北米の鉱山の拡張計画が圧縮される。人民元安は中国のマイニング企業の米ドル建て債務の圧力を悪化させ、電力価格とエネルギー価格の変動が重なるため、運営コストは上昇し続けるだろう。同時に、暗号通貨の価格変動がマイナーの収入に影響を及ぼし、ビットコインの価格は関税発表前の82,500ドルから75,000ドル以下に後退している。

マクロレベルでは、FRBのスタグフレーション懸念やリスク回避の動き、高い米10年債利回りがリスク選好意欲を減退させ、資金調達環境が厳しくなり、テクノロジーセクターとともにマイニング企業の株価も下落した。地政学的緊張を背景に、世界の鉱業レイアウトは再構築に直面しており、企業は東南アジアや中東など関税の低い地域への移転を加速させる可能性がある。短期的には、政策の不確実性は引き続きビットコインマイニング業界のリスクを増幅させ、業界は新たな再編ラウンドに入る可能性がある。

ビットコインは主にPoWメカニズムを採用するパブリックチェーンとして、時価総額でも最大のパブリックチェーンである。ビットコインは、PoW(プルーフ・オブ・ワーク)メカニズムを採用した主なパブリックチェーンとして、時価総額が最も大きい暗号資産でもあり、「デジタルゴールド」と広く見なされている。PoWメカニズムは採掘のために物理的なマイニングマシンに依存しており、マイニングマシンとその上流の半導体などの主要部品は関税免除リストに含まれていないため、関連するマイニング企業はより大きなコスト圧力に直面している。関税政策の上流への影響は、コスト伝達メカニズムを通じて間接的にビットコイン価格の中長期的なトレンドに影響を与える可能性がある。

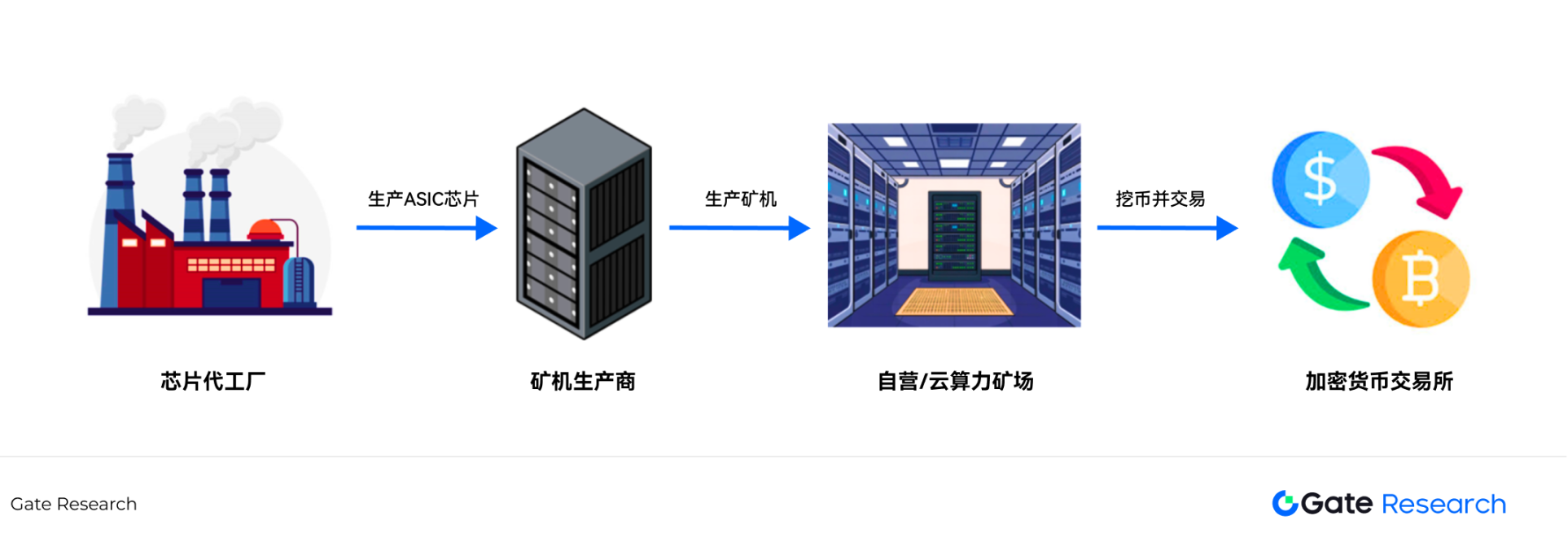

ビットコインマイニング業界の主なエコシステムには、マイニングマシン、自己所有のマイニングファーム、クラウドコンピューティングパワーのマイニングファームが含まれます。マイニングマシン企業には、Bitmain、Canan Technology (NASDAQ: CAN)、Bitmicro、Ebon International (NASDAQ: EBON)などがあります。いくつかの企業は中国本土に主要工場を構えている。その中でもビットメインはマイニングマシン市場で大きなシェアを占めている(2018年の目論見書は70%以上の市場シェアを開示している)。

自営マイニング企業には、Marathon Digital(NASDAQ: MARA)、Riot Platform(NASDAQ: RIOT)、Cleanspark(NASDAQ:CLSK)など数社が含まれる。NASDAQに上場している独自のマイニング企業はすべて米国に本社を置いていますが、その鉱山は米国、アラブ首長国連邦、パラグアイ、その他の国にあります。marathonは世界最大の鉱山を持っており、合計54EH/s以上で、これは現在のネットワークパワーの約6%に相当します。

クラウドマイニングの主要プレーヤーには、Ant Mining Pool、Bitdeer (NASDAQ: BTDR)、BitFufu (NASDAQ: BFBF)、Ecosなどがあります。キャプティブマイニングとは異なり、クラウドコンピューティングパワーマイニングは、マイニングに必要な演算能力をパッケージ化して個人や機関投資家に販売することで、ビットコイン価格の変動リスクを部分的に顧客に転嫁している。プラットフォーム自体は、鉱山の場所、建設、日々の運営に重点を置いており、Bitdeerは部分的に自営鉱山と部分的にクラウドベースの鉱山を持ち、BitFufuはクラウドベースの鉱山のみを持っている。

ビットコインのマイニング産業に関連する企業の株価は、トランプ大統領の関税政策によって打撃を受けた。その下落幅はすべてナスダック100を上回っている。ヤフーのデータベース「yfinance」を使って、過去1カ月間のビットコインマイニング関連企業8社の終値と、参考となるナスダック100指数をつかんでみた。トランプ氏が関税撤廃を発表した4月2日には、ビットコインマイニング関連企業の株価は軒並み急落したが、トランプ氏が関税撤廃を90日間延期すると発表した4月9日には、ビットコインマイニング関連企業の株価は大きく反発した。

データを正規化した後、4月2日に関税政策が施行されて以降、ビットコインのマイニング業界で最も下落が目立ったセクターはマイナーであり、ガートナー・テクノロジーは17%以上、易保国際は11%以上下落している。次にキャプティブマイニングセクターで、コアサイエンティフィックが 先月10%以上の下落、マラソンはわずか0.8%の下落で、同セクターで最下位。最後に、クラウドマイニングセクターは影響が少なく、BitFufuはわずか5.9%の下落にとどまった。ベンチマークであるナスダック100指数は2.2%下落した

表1:直近1カ月間のビットコインマイニング企業とナスダック100指数(NDX)

トランプ大統領の関税政策発表後、ビットコインマイニング産業に関連する企業はすべて、さまざまなマージンで下落したが、前述のように、個々のセグメントの株価パフォーマンスもまた、ある程度の乖離を示した。乖離が見られた。その核心は、ビットコインマイニングのサプライチェーンの様々な部分が異なるレベルの関税の対象となっているという事実である。

図1:ビットコインマイニングのコアサプライチェーン

TSMCはこの分野のチップファウンドリーで64.9%の市場シェアを持っており[1]、トランプ政権はTSMCが米国内に工場を建設するか、100%以上の関税を課すか要求している[2]。SMIC、華虹半導体、サムスンなどのファウンドリーも米国の高関税の圧力にさらされている。ファウンドリーは、関税を支払うか、米国からの注文を減らすかの2つの選択肢しかない。このプレッシャーの一部は、川下の鉱山機械メーカーに転嫁される可能性があるため、メーカーはファウンドリー受注の粗利益率を改善するために高い価格を支払うことになる。

需要側から見ると、ビットメイン、ガートナー、ビットマイクロはすべて中国で登録されているため、マラソン、ライオット、クリーンスパークなどの米国の鉱山は、マイニングマシンを購入する際に高い関税を負担し、高いコストを支払わなければならない。その結果、マイニングマシンの受注は短期的には大幅に縮小するだろう。Bitmainの主力機種であるAnt S21 ProやKANAN Technologyの主力機種であるAvalon A15 Proを例にとってみよう。関税政策が施行される前、電力コストを0.043ドル/KWH(Cleansparkの2024年の電力コスト)[3]、ネットワーク全体の電力を850EH/s[4]、マイナーの減価償却期間を30カ月[5]と仮定すると、S21 Proの1ビットコインの採掘コストは68,367ドル、A15 Proの1ビットコインの採掘コストは68,367ドルである。現在、S21 Proの採掘コストは1ビットコインあたり68,367ドル、A15 Proの採掘コストは1ビットコインあたり75,801ドルです。

表2:ビットコイン採掘業界の主流採掘マシンパラメータ

累積採掘コイン数=マイニングマシン演算量×60×24×365×減価償却期間×ブロックアウトボーナス/10/フルネットワーク演算量/1000,000

Total Cost = Miner Price + Miner Arithmetic Power x Miner Power Consumption x Electricity x 24 x 365 / 1,000 (not counting of staff and site rental)

Coin Mining Costs = Total Costs / Cumulative Coin Mining Quantity

関税が導入されると、楽観的シナリオでは輸出採掘者の販売価格が30%上昇した場合、採掘されるビットコインあたりのコストは、S21 Proが80,105ドル、A15 Proが88,717ドルとなります。 悲観的シナリオでは、輸出採掘者の販売価格が70%上昇した場合、採掘されるビットコインあたりのコストは、S21 Proが95,756ドル、A15 Proが95,756ドル、S21 Proが95,756ドル、S15 Proが95,756ドル、S21 Proが95,756ドルとなります。

表3:異なる関税シナリオにおけるマイニングマシンのコイン採掘コスト

上記の価格には、サイトのレンタル費用や人件費など、マイニングの複雑な運用コストがまだ考慮されておらず、マイニングのコストはさらに上昇する。関税の大幅な引き上げにより、採掘場はより高い採掘コストを負担することになり、採掘機械の川上メーカーの需要側の弱体化もより大きな影響を与えるだろう。

長期的な視野に立てば、鉱山機械メーカーは生産能力配置のために関税のかかりやすい地域を優先し、潜在的な関税政策リスクを効果的に回避し、グローバル化された生産能力配置戦略を通じてサプライチェーンコストを最適化する可能性がある。

需要と供給の両方によって圧迫されているマイニングマシンメーカーとは対照的に、自営マイニングサイトは主に供給側の影響を受け、暗号通貨取引所にビットコインを販売するビジネスプロセスは関税政策の影響をあまり受けません。また、ビットコイン取引所へのビットコイン販売のビジネスプロセスは、関税政策の影響を受けにくい。ビットコインの価格は関税政策の影響を受け、ファンドは政策の不確実性を嫌気し、短期的な資金流出とビットコインの大幅下落につながった。しかし、マラソンのようなプロプライエタリ・マイナーは、採掘したらすぐに取引所で売却するのではなく、十分なキャッシュフローがあるときにコインをため込むことを選択する。MicroStrategyの債券購入戦略と同様に、マラソンは何度か 転換社債を発行し、ビットコインを直接購入している。その結果、大規模な鉱山はビットコイン価格の下落の影響を比較的受けなかった。8][9][10][11]

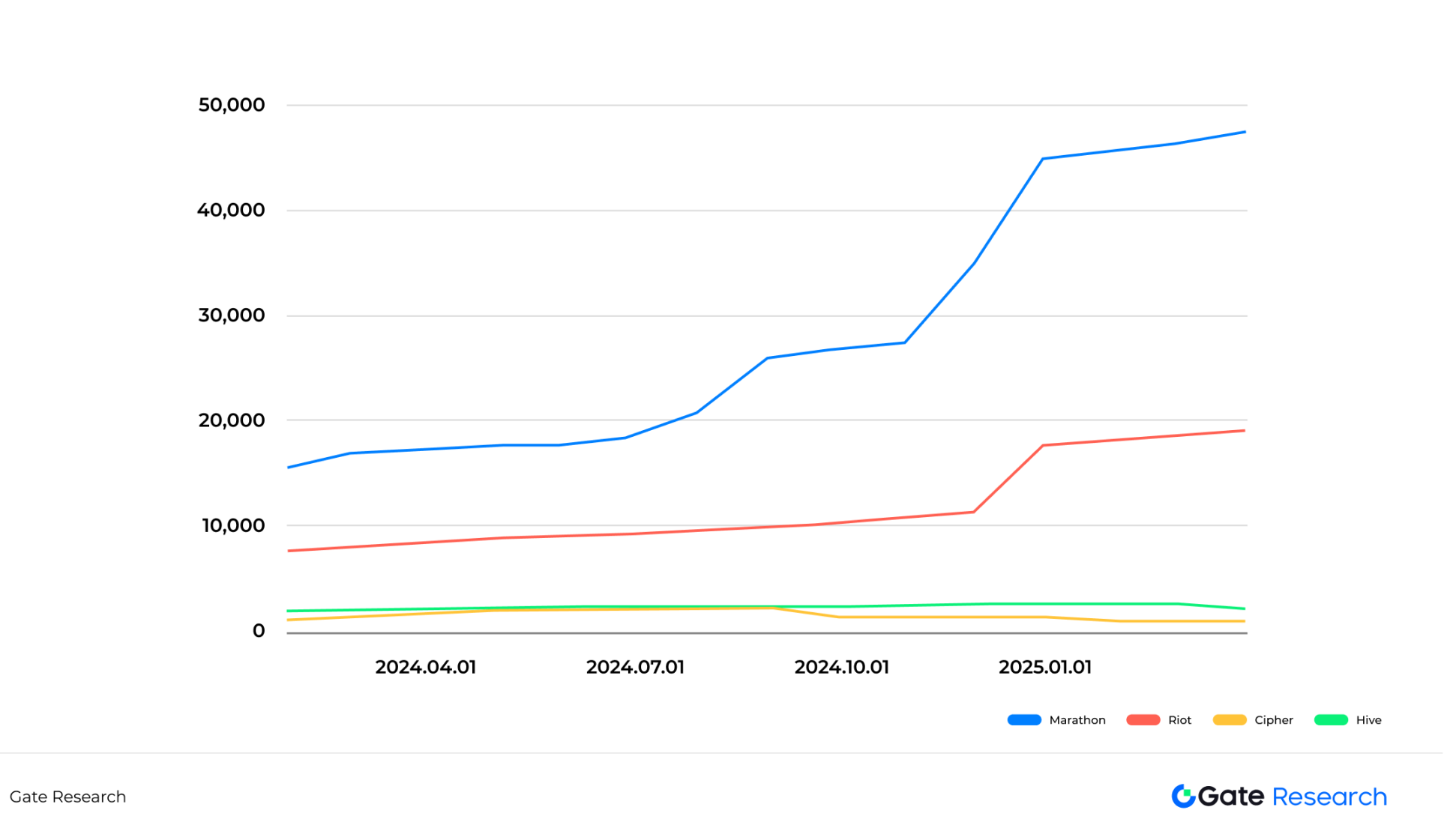

キャッシュフローが逼迫している小規模の採掘業者にとって、ビットコイン価格の下落は特に株価に大きな影響を与えた。資本に限りがあるこれらの採掘業者は、採掘したビットコインを長期間保有できないことが多く、運転資金を維持するために採掘したらすぐに売却しなければならない。市場の低迷期には、この「採掘して売る」戦略が市場の売り圧力を悪化させ、ビットコイン価格にさらに影響を与える可能性がある。下図に示すように、2025年3月にサイファーとハイブが保有していたビットコインはそれぞれ40%減の1,034ビットコインと3%減の2,201ビットコインでしたが、2025年3月にマラソンとライオットが保有していたビットコインはそれぞれ173%増の47,531ビットコインと126%増の19,223ビットコインでした。

表4:キャプティブ・マイニング企業のコイン保有量の推移(2024年1月~2025年3月)

。ここ1カ月で、中小のキャプティブマイナーのサイファーとハイブデジタルは、関税の発表以降、株価がそれぞれ-7.1%、-5.5%上昇・下落し、マーソンなどコイン貯め込み戦略に固執する大手マイナーよりも株価が大幅に下落した。

しかし、長期的に見ると、採掘機器の減価償却サイクルは通常2.5~3年であり、捕捉型採掘業者は古い機器を交換するために新しい採掘機を購入する資本支出(CAPEX)を継続する必要があることを意味する。各鉱山会社が算術データを開示する際に使用する統計 的な精度は様々であるが(月平均算術、通電算術、月末 算術など)、算術指標を各社間で直接比較することは困難 である。この継続的な成長の核となる原動力は「相対的競争力」である。ネットワークのパワーが上昇し続ける中、マイニングハウスが自らのパワーを高めなければ、採掘可能なビットコインの数は減少し続ける。ビットコインの採掘はダイナミックなゲームであり、コンピューティングパワーの拡大は流れに逆らってボートを漕ぐようなものだ。

この文脈において、マイニング税政策が正式に施行されれば、上流のマイナーのコスト圧力は必然的に下流のマイナーに伝わり、業界の限界生産コストをさらに押し上げ、中間マイナーの収益性に課題を突きつけることになる。

クラウドコンピューティングマイニングは基本的にリースモデルであり、上流にはマイニングマシンメーカー、下流には個人や機関投資家がいる。クラウドマイニングはコインを保有したり販売したりするのではなく、30日分、60日分、90日分の演算能力をパッケージ化して顧客に販売し、顧客は自身の判断に従ってコインをためたり売ったりすることを選択する。その結果、クラウドコンピューティング・パワー・マイニングファームは、主に顧客から支払われるサービス料を得ており、ビットコインの上下によってもたらされる利益や損失を直接負担することはない。

クラウドコンピューティング・ファームの中核的な能力は、リース料、電気代、人件費を削減するためにサイトの場所を最適化する一方で、市場の変動に対処するためにコンピューティングパワーの配備において高い回復力を維持することである。強気市場では、顧客の需要を満たすために採掘機と採掘拠点を急速に拡大する必要があり、弱気市場では、業務を合理化し、冗長な能力を自己採掘に転換する必要があります。これは、市場での競争力を直接左右するダイナミックなバランス行為です。

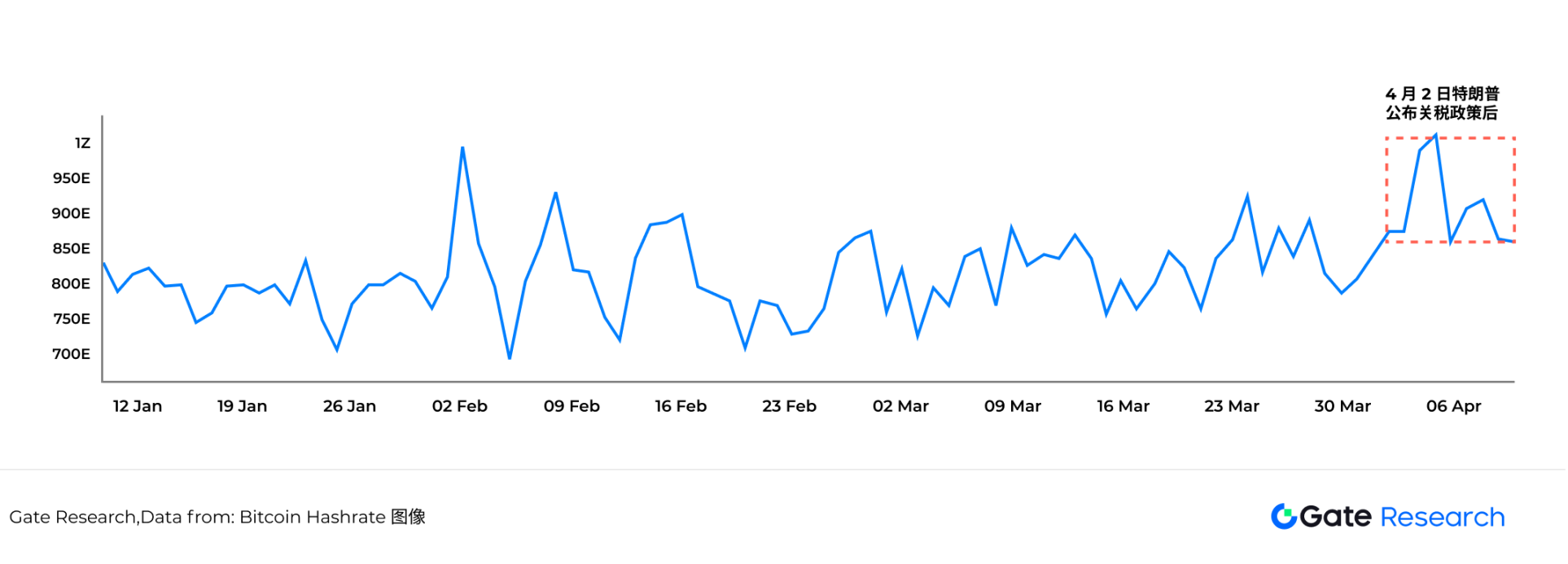

クラウドコンピューティングパワー会社の収益は主にネットワークパワーによって左右されます。ネットワークパワーが上昇しているときは、大多数の採掘者が将来の市場におけるビットコインの価格をまだ楽観視していることを意味し、より多くの顧客がクラウドコンピューティングパワーの購入を選択する可能性があります。下のデータは、2012年4月2日にクラウドコンピューティングパワーが減少したことを示している。下図のデータでは、トランプ氏が4月2日に関税政策を発表した後、ビットコインの1日平均ネットワークパワーは4月5日に過去最高を記録し、初めて1ZH/sを超えたことまで示している[12]

図2:ビットコインのネットワークパワーの変化(2025年1月~2025年4月)

図3:ビットコインのネットワークパワーの変化(2025年1月~2025年4月)"text-align:centre">

コスト面では、関税政策によるマイニングマシン価格の上昇圧力が伝わっているにもかかわらず、クラウドコンピューティングによる電力マイニングリースのビジネスモデルには、当然のことながらリスク緩衝メカニズムが備わっている - - その本質は、演算電力サービスによるサービスの提供である。-マイニングマシンの購入コストを通じて、その演算能力サービス料の本質は、顧客に渡され、マイニングマシンのホスティング契約を介していくつかの顧客が直接ハードウェアの入力を共有するので、プラットフォームの利益侵食上のマイニングマシンの保険料は、従来のマイニングモデルよりも大幅に弱くなっています。このコストの転送と共有の特性は、クラウドコンピューティングパワーマイニングは、小さな領域の影響下でトランプ政権の関税政策となっているように。

最近、米国は中国などの国からのビットコインマイニング機器の輸入に関税を課し、米国のマイナーの運用コストの大幅な上昇につながりました。これにより、米国以外の企業がビットコインマイニング業界に参入する潜在的な機会が増え、中国製のマイナーを他国からはるかに低コストで調達できるため、コスト面で優位に立つことができる。米国の採掘業者は、海外に拠点を設けることで、関税の影響をある程度回避することができますが、こうした関税政策が、米国を拠点とする採掘業者の運営コストと政策リスクを増大させることは否定できません。

上記の予測によると、1日の生産量が450ビットコインになると、ビットコインを採掘するマイナーは分散し、マラソン、ライオット、クリーンスパークといった米国のマイニング企業の力は低下する。Marathonのような大手マイニング企業は、これまでコインをため込む戦略を採用してきたが、他国からマイニング業界に参入する可能性のある企業は、ビットコインの所有に対する姿勢が不明確であり、「採掘して売る」(採掘後すぐにビットコインを引き出し、取引所で売却する)戦略を選択する可能性がある。このような観点から、高関税政策はビットコイン価格の動きにとって全体的にマイナスである。また、一部のマイニングファームが米国から撤退することは、結果として、残りのすべてのビットコインが「メイド・イン・USA」であることを保証するというトランプ氏の当初の意図に反することになる。

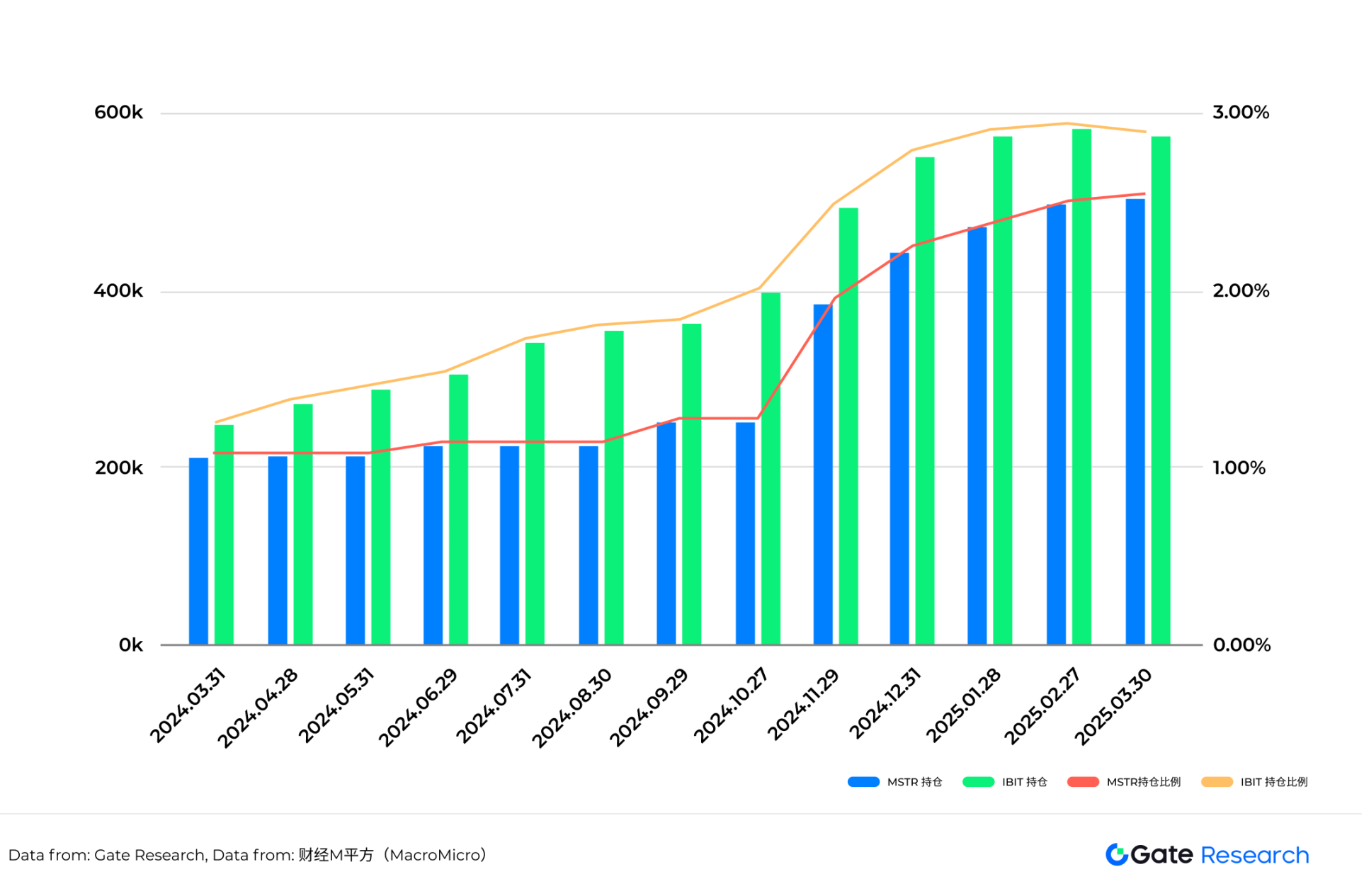

しかし、長期的に見れば、ビットコインのコアロジックは2024年に根本的に変化する。BlackRock IBITに代表されるビットコインスポットETFファンドと、MicroStrategyに代表される米国を拠点とする買いだめ派は、依然としてビットコインの価格決定権を握っている。2025年4月現在、IBITは570,983ビットコインを保有し[13]、MicroStrategyは528,185ビットコインを保有している[14]。両者のポジションは、流通するビットコインの総数に占める割合として増加し続けており[15]、その購買力は、毎日生産される新しいビットコインの数を吸収するのに十分である。

表5:MicroStrategyとIBITのビットコイン保有量とシェア

トランプ政権による「相互関税」政策の推進は、上流コストと地理的位置の観点から、ビットコインマイニング業界に二重の課題を突きつけている。マイニングマシンメーカーは、ファウンドリチェーンへの規制と需要の縮小により最も大きな圧力にさらされており、自営鉱山はコストシフトと設備投資の増加という二重の圧力に直面している一方、クラウドコンピューティングパワーの鉱山は「リスク移転」メカニズムにより比較的緩衝されている。全体的に、北米でのマイニングの拡大のペースが制限される可能性があり、東南アジア、中東、さらに分散する他の低関税地域へのグローバルなコンピューティングパワー、発言権や衰退の段階でビットコインの生態系における米国の鉱山会社。

マイニング企業は多額の投資をする傾向があり、サイクルが長く、リスク耐性が弱い。ビットコインのネットワーク自体がこうしたリスクを積極的に規制することができず、その仕組みは「防御的、弾力的、規制的」ではなく「オープン、公正、競争的」である。これは構造的なパラドックスを生み出している。世界で最も非中央集権的な資産を支える産業チェーンは、中央集権的な政策介入を最も受けやすい分野の一つである。その結果、マイニング参加者は政策の重要性を再認識しなければならない。政策動向、地理的安全性、エネルギースケジュール、製造の安定性こそが、マイニングの生き残りを左右する真の鍵なのです。

短期的には、採掘コストの上昇は、「掘っては売る」一部のマイナーの行動と相まって、ビットコイン価格のわずかな不足を構成するかもしれない。しかし、中長期的には、ブラックロックIBITとマイクロストラテジーに代表される機関投資家の力が市場の支配的勢力となり、その持続的なバイイングパワーが供給圧力をヘッジし、市場構造を安定させることが期待される。しかし、中長期的にはBlackRock IBITやMicroStrategyに代表される機関投資家勢力が市場の支配的勢力となり、その継続的なバイイングパワーが供給圧力をヘッジし、市場構造を安定化させることが期待される。ビットコインマイニング業界は、政策の再構築と構造転換の重要な時期にあり、世界の投資家は、政策の進化とコンピューティングパワーの移行によってもたらされる業界チェーンのリバランスに細心の注意を払う必要があります。

パクソスは、シンガポールの金融管理局によって承認された新しいステーブルコインであるグローバル・ダラー(USDG)をローンチした。このイニシアチブは、様々な暗号プラットフォームとのパートナーシップを通じてUSDGの世界的なリーチを拡大しながら、安定コイン市場におけるコンプライアンスとセキュリティを強化することを目指しています。

AnaisImmutable社は、2021年の上場とプライベートセールに続き、IMXトークンの証券としての分類について懸念を表明し、SECからウェルズ通知を受け取った。

Weatherly

Weatherly《华尔街日报》近日报道称,美国检察官正在调查 Tether 是否违反制裁和反洗钱法规,USDT 或被部分非法组织利用。Tether CEO 表示,公司致力于遵守国际制裁,不会与监管部门对抗。

Alex

AlexArthur Hayes 近日在采访中表示,他对 Solana 的未来潜力持积极态度,认为其表现或将超过比特币。同时,他指出美国大选的具体结果并非市场核心,真正影响加密市场的是即将公布的联准会利率决策。

Miyuki

Miyuki美国总统大选将于当地时间11月5日正式开启,本文分析了可能出现的四大选举情境,评估其中最有利于投资市场的情境以及可能导致市场震荡的风险。

Weiliang

Weiliangクレイグ・ライトは、ビットコインのスケーラビリティと世界中のユーザーへのアクセシビリティを強化することを目的とした彼の提案するTerraNodeを通じて、ビットコインを金融包摂のための実用的なツールに変えることを構想している。彼は、このシステムが高い手数料と障壁を取り除き、伝統的な銀行業務から排除された個人が制限なしに世界的な貿易に従事できるようになると信じている。

Anais稳定币发行公司Paxos在昨日(1日)发布公告,正式推出新型美元稳定币USDG(Global Dollar),该币种符合新加坡金融管理局(MAS)即将发布的稳定币监管框架的要求。

Alexテック大手のMetaとGoogleは、AIが生成するユーザーコメントやレビューを自社のプラットフォームに統合することで、潜在的な名誉毀損リスクに直面している。最近の判例は、これらの企業がそのようなコンテンツに対して責任を負う可能性を示唆しており、テクノロジーが進化し続ける中、名誉毀損法の状況は複雑化している。

Weatherly瑞士联合银行(UBS)推出了其首个基于以太坊区块链的代币化基金,显示出传统金融巨头对区块链技术的关注加深。加密分析人士认为,这将进一步推动以太坊(ETH)在传统金融生态中的地位,并可能带动ETH价格上涨。

MiyukiシンガポールのMASは野心的な資産トークン化計画を推進しており、従来の金融にブロックチェーンを統合するためのフレームワークと商業ネットワークを構築している。デジタル・シンガポール・ドル取引のテスト・ネットワークとグローバルなパートナーシップにより、シンガポールは2030年までにトークン化市場をリードすることを目指している。

Anais