米国の規制にもかかわらず予測市場が急伸

米大統領選を追い風に予測市場の価値が今年3倍に、ポリマーケットが規制にもかかわらず米国ユーザーにサービスを提供した疑いで精査に直面。

Xu Lin

Xu Lin

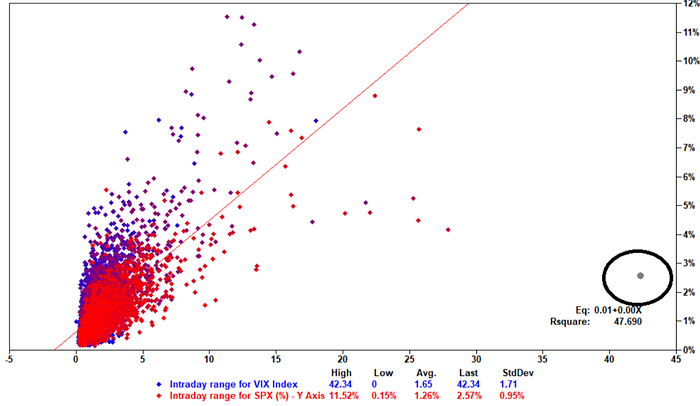

出典:サイクル・キャピタル・リサーチ

米国株は週を通して基本的に横ばいだったが、市場はまさにジェットコースターのようだった。

月曜のパニック売り、火曜の反動高、水曜のテクニカル売りによる再下落、木曜の初回失業保険申請件数の落ち込みは、平均的なインパクトであったはずだが、継続失業保険申請件数の増加という明確なトレンドがあったため、過度に興奮するようなデータではなかったにもかかわらず、市場の底値衝動を引き起こした。金曜日も市場は反発基調を続けたが、そのペースは緩やかだった。

この1週間、株式市場と暗号市場は非常に密接にリンクしており、メディアでは米国の景気後退と円キャリートレードの解禁が2つの中心テーマとなっているが、個人的には、これらは2つの「疑似命題」であり、実際には、本当のパニックは非常に短期間であり、債券や金を含むすべてのものが売り込まれたときの通常の危機には見えなかった!状況はこうだ。

米国株は月曜日の売り越し後、約4.5%の山と谷が見られ、2019年の新冠騒動以来最もボラティリティの高い週となった。ボラティリティはチャンスを意味するのと同様にリスクを意味する。私は月曜日のセッション中に、日本円を除く売り越しがなぜ過剰パニックであり、主流の暗号、株式、債券の短期的な高値の黄金の落とし穴であったかを説明するビデオをすぐに録画した。要約すると、要点は

現在の米国の経済データはほとんどが良好で、トレンドも良好である。

企業利益の伸びは良好だが、予想を上回るマージンは広がっていない。ソース>

予想外の利上げによる短期的なパニックが、これまで過剰にレバレッジをかけていたディスクの巻き戻しを引き起こした。月曜日は消化された

ビッグプレーヤーが支配する債券市場とドル建てFX市場では、パニック取引や流動性不足とは一致しない動きが見られた

つまり、月曜日は偶発的な売り逃しの可能性が高かったと判断できる。

しかし、さらにデータの変化を観察する必要があり、そして今、すべてが良くなっていると言うことができる、以前の外観に復元されるにはまだ早すぎる、結局のところ、資本の嗜好の観点から、積極的なカットの防衛は今のところ変更されていないままであり、大きな技術センチメントへの失望は、 "物語を殺す "レベルに少しアップグレードされています(パフォーマンスを殺す。評価を殺す、3つの下落の物語を殺す)、

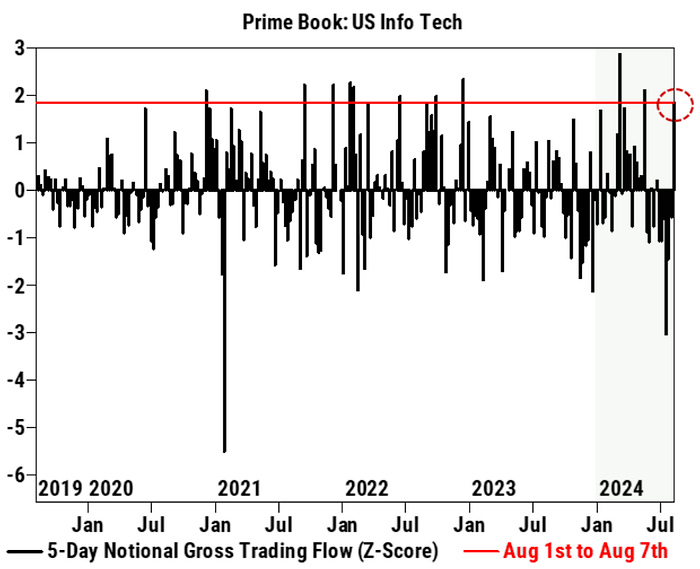

ゴールドマン・サックスの顧客サイドは先週、過去5カ月で最大の出来高を記録したハイテク株の買いを行った。

他方で債券価格は上昇し、金利は低下した。債券価格は上昇し、金利は低下し、株式市場の下落を緩和した。一ヶ月の間にUS10Yは4.5%から3.7%に下落し、80bpの変化は利下げ期待の変化による下落をはるかに上回った。このような価格設定は、本当にリセッションが視野に入っていない限り、明らかにチャンスである。もはやそれほど合理的ではなくなっている。

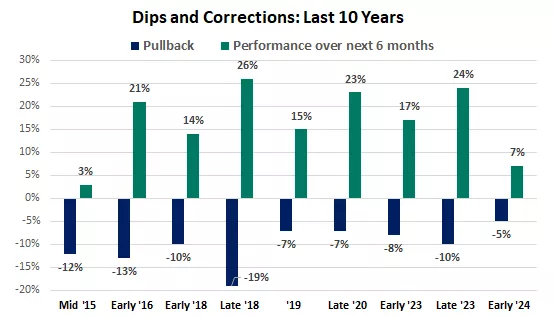

株式市場の最近の反落は、史上最高値の8%から始まり、現在の水準は年初よりまだ12%も高い。債券は上昇しており、より分散投資された投資家は株式指数全体の下落だけに影響されるわけではないので、連鎖的な売りはまだ米国側で過度に心配するようなことではない。過去数十年の平均では、5%以上の調整は年に3回程度、10%の調整は1回程度だ。

経済や企業業績の後退を伴わない株式市場の下落や調整は一時的なもので、その後、素晴らしい上昇が続く傾向があります。

しかし、ハイテクシナリオの悲観論がすぐに覆るとは考えにくく、短期的なボラティリティが急激で、多くのポートフォリオに非常に大きなダメージを与えていることを考えると、このタイプの中長期ファンドはまだポジションを調整する必要性があり、短期的なボラティリティはまだ完全に終わっていないかもしれません。大きい。

先週後半の力強い上昇は明るい兆しだ。

JPMによると、各資産の調整幅が過去の歴史と比較して大きいという点では、金属はより下落し、国債はより上昇し、株式はより下落しているため、国債市場と商品市場は株式市場や社債市場よりも不況予想に反応している。;">

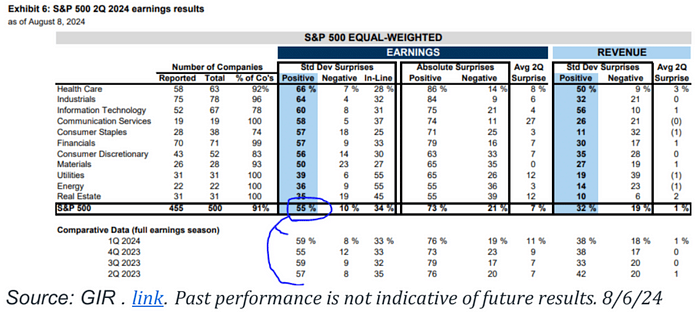

S&P500企業の91%が第2四半期決算を発表し、うち55%が予想売上高を上回った。これは過去4四半期の平均よりは低いものの、それでも50%を上回っており、ほとんどの企業が収益面ではそれなりに好調であることを示唆している。

グラフからわかるように、業績は業種によって大きく異なる。例えば、ヘルスケア、工業、情報テクノロジーは予想を上回る企業の割合が高く、より好調であったが、エネルギーと不動産は比較的不調であった。

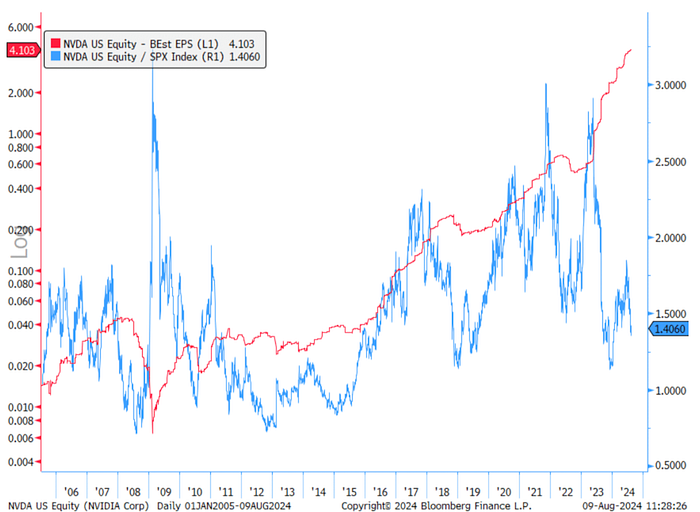

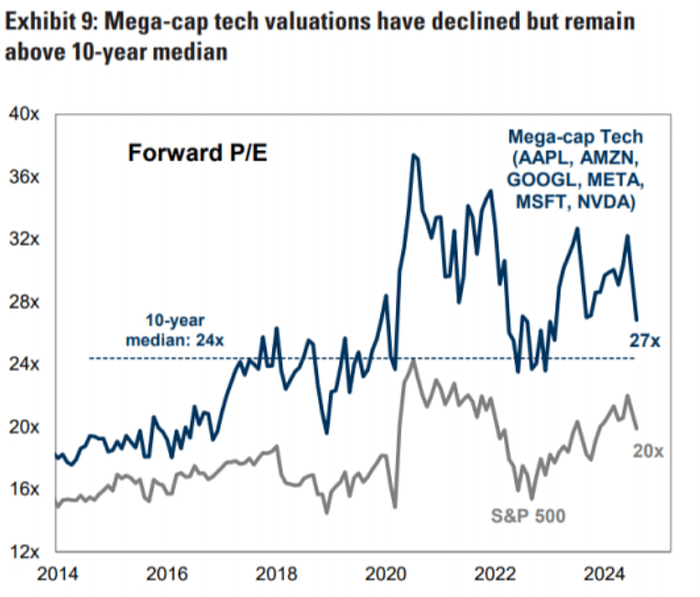

NVIDIAの評価は後退しました:

。

NVIDIAの24ヶ月先のPEは現在25倍で、過去5年間の最低値(~20倍)に近く、SPXに対するPeプレミアムの裏付けが1.8倍から1.4倍になるという事実は、NVIDIAの評価が徐々に合理的になってきていることを示唆しています。

大手ハイテク企業の四半期決算報告は、実際、堅調だった。

<ソース>

Palantirはガイダンスをアップグレードし、AIが業績を押し上げたことを強調し、株価は37%上昇し、ストリートでAIに関する議論が巻き起こりました。

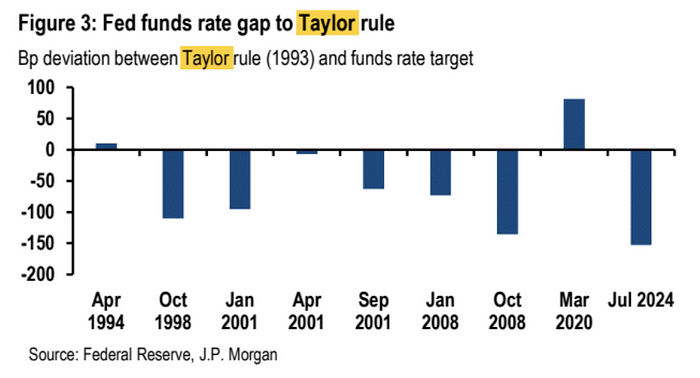

JPMリサーチはテイラー・ルールに基づいて、連邦準備制度理事会(FRB)のフェデラルファンド金利の目標は現在の金利より150ベーシスポイント低い4%程度になるはずだと計算している。FRBは、現在の経済状況に合わせて政策を迅速に調整する必要がある。

市場は、9月FOMCでの通常の利下げは25ベーシスの範囲になると見ている。しかし、市場は25ベーシスポイント以上になると予想している。月曜のセッションではパニックから一時63bpの利下げを織り込んだ後、結局38bpで週を終え、さらに現在の市場は、FRBが年内に100bp、つまり4回の利下げを実施するという予想を消化している。

初回で25bp以上、年間では3回以上という期待は、特に雇用市場で一貫して悪化するデータによって裏付けられる必要があり、そうでなければ、この価格設定は行き過ぎになる可能性があります。もしデータがそれを裏付ければ、市場は9月に50bp、あるいは年間で125bpの利下げの可能性を徐々に織り込んでいくでしょう。

取引戦略から見ると、短期2週間の米金利市場は、上昇するとプルバック・モードが支配的であり、1カ月サイクルは利下げサイクルが開く運命にあるためバイ・ザ・ディップ・モードであり、失業率の上昇が景気減速と潜在的な景気後退のシグナルであるかどうかについて市場がコンセンサスを高めるには時間がかかり、その間はセンチメントが常に再発することになる。

先週の連邦準備制度理事会(FRB)高官の講演は、ややハト派的な内容だったが、全般的には非協力的で、これは予想通りだった。

FTX危機以来最も急激な引き戻しを経験したビッグパイの価格は、15%以上下落した後に回復しました。このプルバックの引き金は、暗号通貨市場の内部イベントではなく、伝統的な市場の調整による外部ショックであったため。テクニカル画像も深刻な売られ過ぎで、ビッグケーキの波が2w9から2w4まで下がり、その後2ヶ月間のショック整理が続いた昨年の816とほぼ同じ程度である。

だから、暗号ラリーがこれほど勢いを増している理由は理解できる。.

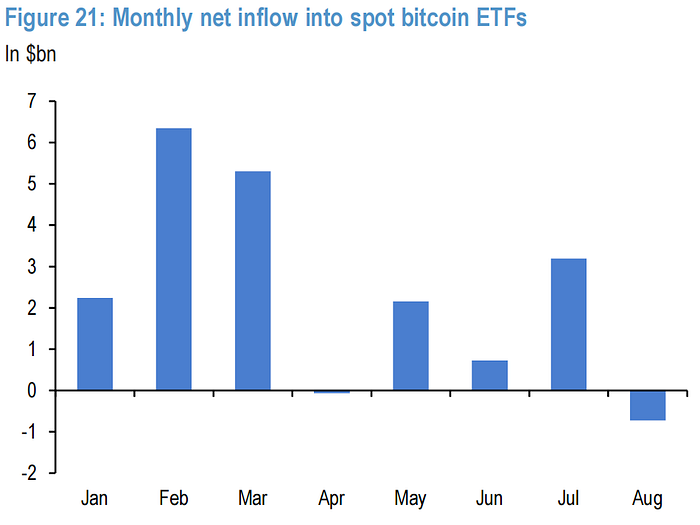

以下の分析は、8月7日付けのJPMリサーチからの引用です:

小売投資家もまた、調整において大きな役割を果たしました。ビットコインスポットETFは8月にフローが大幅に増加し、これらのETFの開始以来、月間で最高の流出額に達しました。

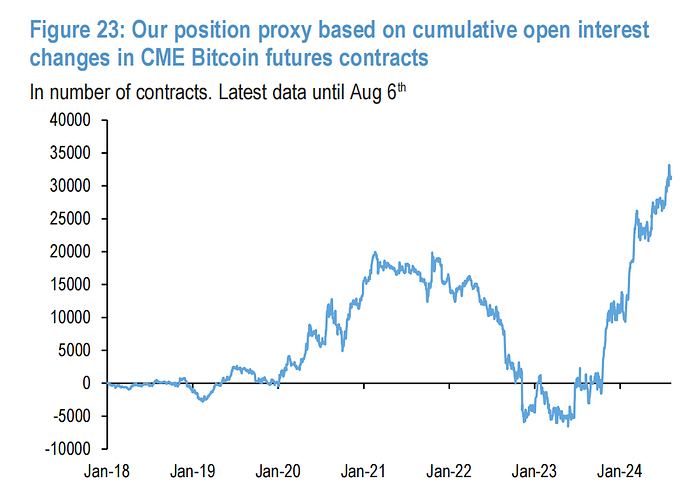

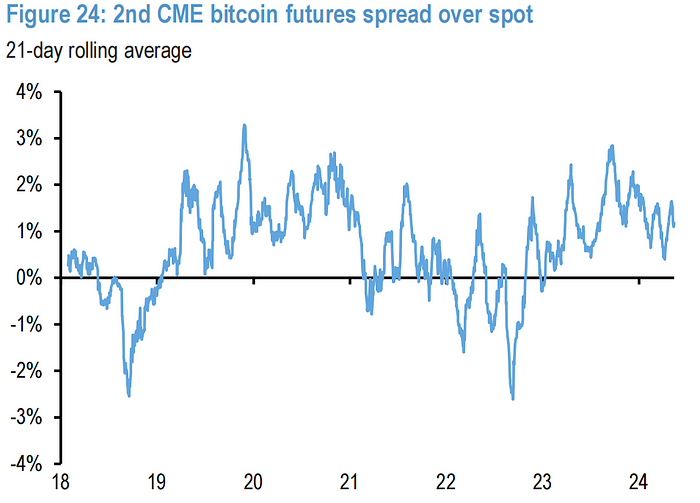

対照的に、米国の先物市場プレーヤーのリスク回避行動は限られている。限られている。これは、CMEビッグマック先物取引のポジションの変化で見ることができ、先物カーブのプラスのスプレッドは、先物投資家がいくらか楽観的であることを示している。

ビッグパイは先週、49,000ドル近くまで値を下げた。この価格水準は、JPモルガンのビットコイン生産コストの見積もりに匹敵します。ビットコイン価格がこの水準以下で長期間推移すれば、マイナーに圧力がかかり、ビットコイン価格にさらなる下落圧力がかかる可能性があります。

機関投資家を楽観的にさせている可能性がある要因はいくつかあります。

Morgan Stanleyは最近、同社の資産アドバイザーが顧客にビットコインスポットETFを推奨することを許可しました。

Mt.GoxとGenesisの破産事件による暗号通貨の支払いに対する清算圧力は終わったかもしれません。

FTXの破産による100億ドル以上の現金支払いは、年末までに暗号市場の需要をさらに刺激する可能性があります。

米国の選挙では、双方が暗号通貨に有利な規制を支持する可能性があります。

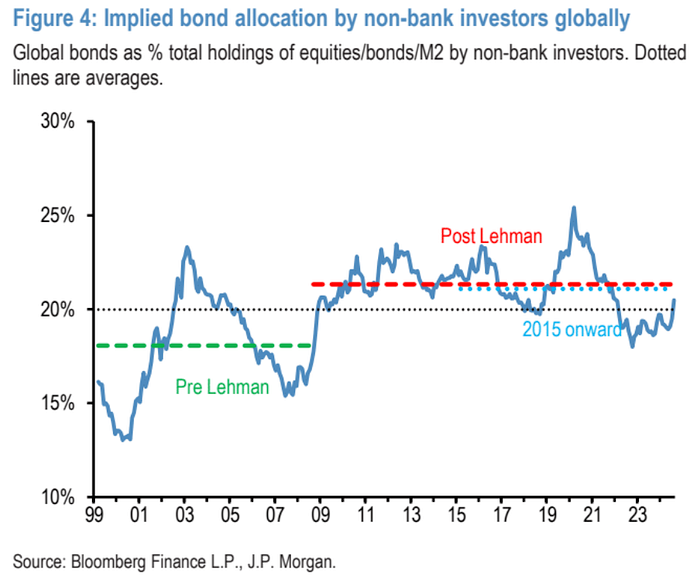

ここ数週間、株価下落により株式配分が大幅に減少し、債券配分が急増したにもかかわらず、現在の株式配分(46.5%)は2015年以降の平均を大幅に上回っている。J.P.モルガンの計算によると、株式配分が2015年以降の平均に戻るには、株価が現在の水準からさらに8%下落する必要がある。

現在の投資家の現金配分の割合が極端に低いことは、投資家が株式により集中していることを示唆している。投資家は株式や債券により集中しており、現金配分が低いと、市場が下落したときに現金のために資産を売却する必要があり、市場のボラティリティを悪化させる可能性があるため、ストレス時に市場の脆弱性を高める可能性があります。

最近、安全資産としての債券に投資する投資家が増えているため、債券の割り当てが目立って増えている。

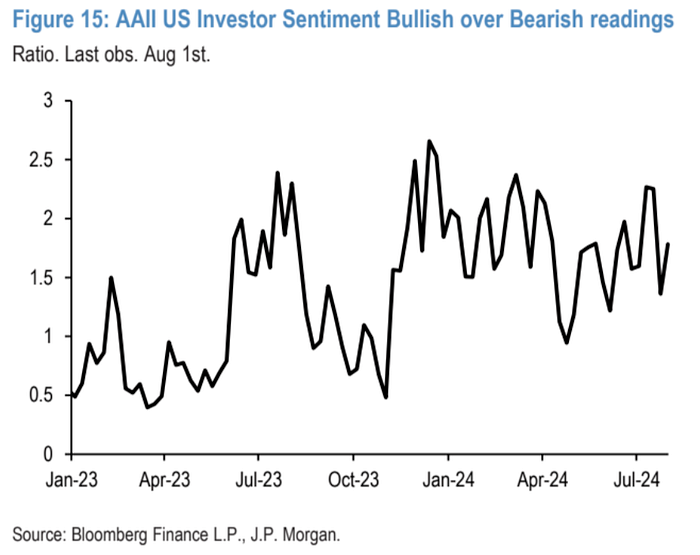

小売業者のセンチメント調査は依然としてポジティブ:

日経先物のポジションの変化は、投機的な投資家がロングポジションを大幅に解消したことを示唆している:

JPY 投機的ネット・ショート(下の青い線)は、先週火曜日の時点で実質的にゼロでした:

The yen carry trade has three main components:

円キャリートレードには3つの主要な要素があります。

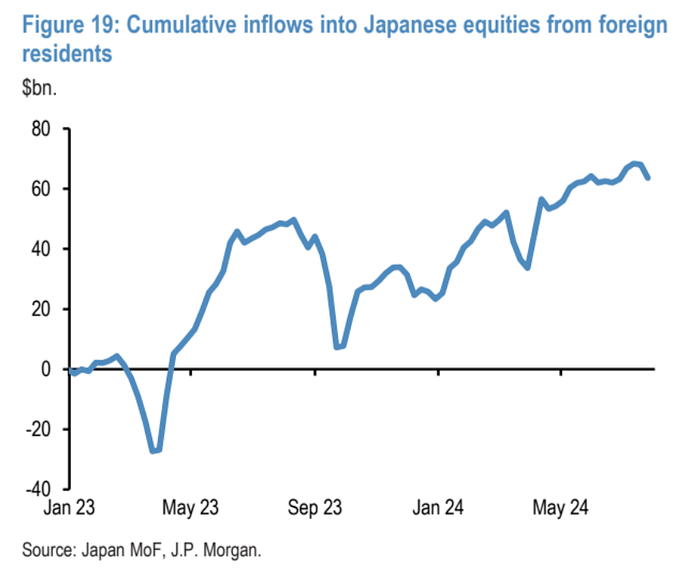

最初の部分は、外国人投資家が日本株を買い、保険目的で同額の円デリバティブを空売りすることだ。最近、日本株が下がると円高になったため、これらの投資家は双方で損失を出し、ポートフォリオ全体を決済しなければならなくなった。この取引の規模は、日本株への外国人投資額に関する日本政府の統計によって、およそ6000億ドルと推定されている。

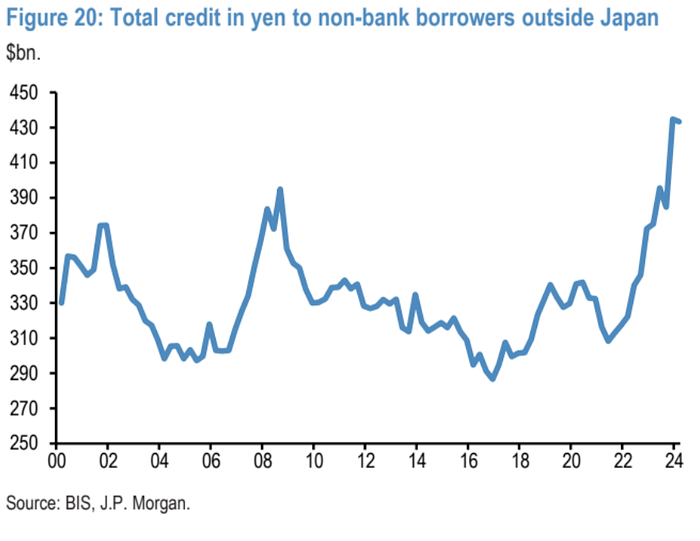

2.外国人投資家は円を借りて外国の株式や債券などの資産を買う。国際決済銀行による、日本国外のノンバンクへの円借款の総量に基づいている。2014年第1四半期末のこのオペレーションは、およそ4,200億ドルだった。しかし、関連データは四半期ごとにしか更新されず、第2四半期のデータはまだ見ることができない。

3. 第3の部分は、国内投資家、日本の自国投資家がの投資家は円を使って外国の株式や債券を買う。例えば、日本の退職年金基金は、将来支払わなければならないお金のために、円を使って外国の株式や債券を買う。このような取引は調整前でおよそ3.5兆ドルにのぼり、その約60%が外国株であった。

これら3つの要素を合計すると、円裁定取引の規模はおよそ4兆ドルになると推定される。もし将来、日本のインフレ状況が中央銀行に利上げを迫れば、この取引は徐々に縮小するだろう。そのため、短期的なポジションは持ち直したが、長期的なポジションはまだ影響を及ぼす可能性がある。

トレンド・フォローまたは投機的な資金提供者(CTAなど):最近、彼らは以前保有していた株式のロング・ポジションや円のショート・ポジションを大量に売却しなければならなくなった。

日本円のキャリートレード:円高になれば、この取引は損をする。現在、円取引は売られ過ぎから買われ過ぎに変化しているが、全体像としては、この4兆ドル規模の大きな取引は大規模には解消されていない。

リスク・パリティ・ファンド:最近の市場のボラティリティに伴い、リスク・パリティ・ファンドも投資額を減らしているが、CTAよりは少ない。しかし、債券価格の上昇が損失を抑制するのに役立っているからだ。

一般の個人投資家:以前の株式市場の下落に比べ、今回はあまり引き下げていない

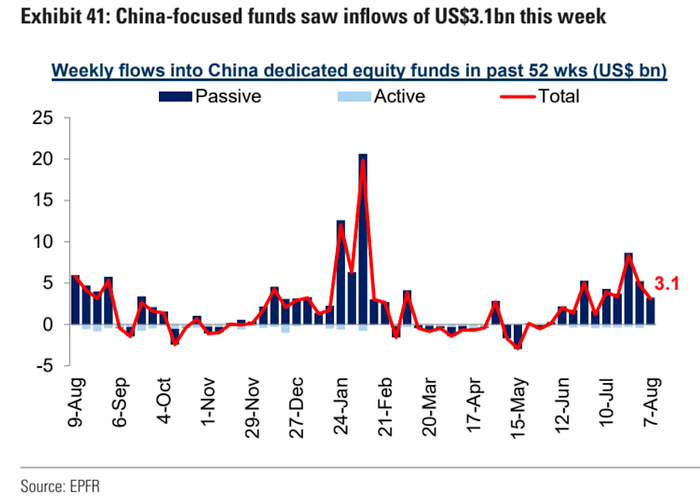

中国をテーマにしたファンドには31億ドルの資金が流入した。 パッシブ・ファンドは5月末以降、一貫して買いを入れている。

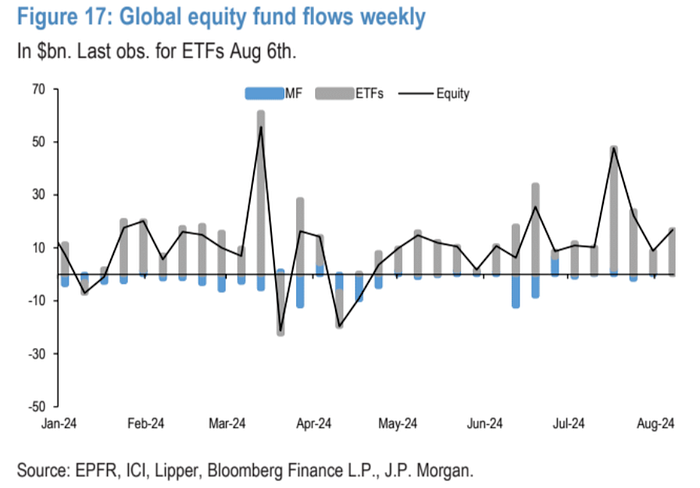

市場の混乱にもかかわらず、株式の資金流入は今週16週連続でプラスを維持し、前週からさらに増加した。一方、債券の資金流入は鈍化した

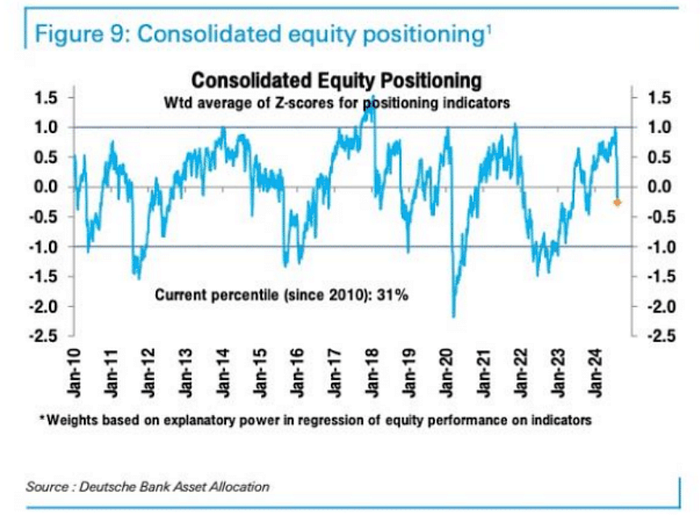

主観的な投資家の配分比率は高水準で推移していた。のアロケーションは、高水準から平均をやや下回る水準(36パーセンタイル)まで低下した。img alt="" class="bg ll lm c" loading="lazy" role="presentation" src="https://miro.medium.com/v2/resize:fit:700/1*LB_md7FbDA4BmeEaGxVyog.png">

ゴールドマン・サックスの証券部門の顧客は先週、3週連続で商品ファンドのネット売り越しとなった一方、個別銘柄は特にIT、生活必需品、工業、通信サービス、金融セクターでこの半年で最大のネット買いを記録した。比較的明るい経済データを予兆するかのように、投資家の関心は市場全体のリスク(市場ベータ)から、個別銘柄やセクター固有の機会(アルファ)に移っているのかもしれない

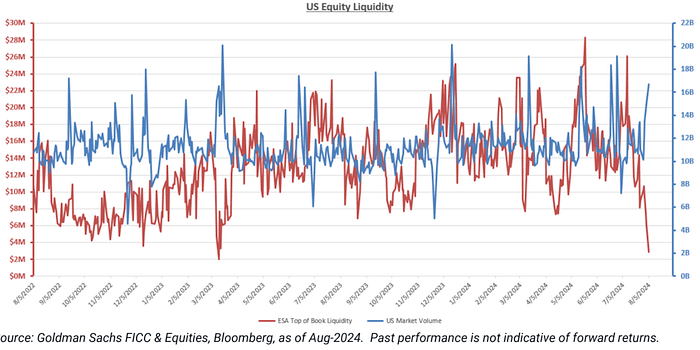

米国株の流動性は昨年5月以来の低水準にある。画像><ソース>

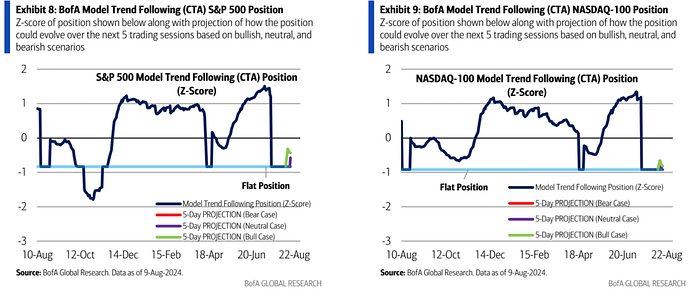

バンク・オブ・アメリカのCTA戦略モデルによると、米国株のCTAマネーは、米国株の長期トレンドが強気を維持しているため、今後1週間はポジションを追加する傾向にあり、そのためCTAがすぐにショートに転じる可能性は低く、その前に株式のサポートを見つける可能性があります。その代わり、CTAがすぐにショートに転じる可能性は低く、その代わりに株式市場が支持を見つけた後、株式のロング・ポジションを迅速に再構築する可能性がある。

日本株はポジション縮小傾向:

消費者物価指数(CPI):CPIデータは市場に影響を与えることが予想され、CPIが予想通りか予想より低い場合、市場はあまり反応しないかもしれない。

小売売上高:好調なデータであれば、市場はソフトランディングを楽観視する可能性がある。

ジャクソン・ホール会議:FRBは市場を支援するメッセージを伝えるとみられ、金融引き締めについて言及する可能性もある。

NVIDIAの決算:月末に決算が予定されており、市場はその業績に好感を持つ可能性が高い。

米大統領選を追い風に予測市場の価値が今年3倍に、ポリマーケットが規制にもかかわらず米国ユーザーにサービスを提供した疑いで精査に直面。

Xu Linブラストはこの価格設定をFDV28.8億ドルで事前取引したが、これはZKドルとほぼ同じレベルである。

JinseFinance

JinseFinanceETHETF成立への期待が高まる中、市場の関心は徐々にEVMエコシステムに戻りつつあり、現在チェーン上で最大の予測市場であるPolymarketは、ETHETF成立の成功により脚光を浴びている。

JinseFinanceBTC,今サイクルのBTC最高値予想 Golden Finance,今サイクルの最高値は134,000ドル前後と予想される。

JinseFinance暗号通貨の時価総額が拡大し、チェーン上で可処分資本を持つ人が増えるにつれ、予測市場産業は儲かるか、少なくとも同じくらい有用である。

JinseFinanceSolana の価格予測: 業界の専門家パネルの 33% が、SOL と Solana チームへの信頼を失いつつあると述べています。その結果、ネットワークの停止や、66 万 1,000 ドルの DEX 損失などのドラマが続きます。これは、最新の Finder レポートによるものです。

Beincrypto

BeincryptoSOL の毎日の RSI は、先月のほとんどで中立的な 50 レベルを下回ったままであり、市場でのセルサイドの圧力が高まっていることを示しています。

Beincrypto NulltxNulltx

NulltxNulltxRedditor Andre は、ハッカーが BIP 39 リストの最初の単語を入力するだけで、テキスト予測機能を使用してユーザーの資金を簡単に流出させることができることを強調しました。

Cointelegraph

Cointelegraph