すべてのドルが平等なわけではありません。ある者は質の高い機会にアクセスでき、ある者は切り下げを待つ。

PayFiはDeFiを決済に統合し、あらゆるドルをスマートで自律的なお金に変えます。遊休資金を生産的な資産に変え、流動性を維持しながら収入を生み出します。

歴史的に、質の高い金融機会を利用できるのは大資本家だけでした。

歴史的に、質の高い金融機会へのアクセスは、高い最低投資要件、プライベート市場への排他的なアクセス、ヘッジファンドやプライベートエクイティのような特殊な金融商品への障壁のために、一般的に大資本保有者に限られてきました。PayFiはこの利点を民主化し、少額の資本であっても、アクセスのしやすさを犠牲にすることなく、競争力のあるリターンを得ることを可能にします。スマートなステーブルコインは、例えばユーザーが請求書を前払いすることで割引を受けられるようにすることで、時間、リスク、流動性の3つのジレンマを解決することができる。

ウェブ3ペイメントの利点

ウェブ3ペイメントは高速列車のようなもので、効率的、迅速、確実に世界中に価値を移動させます。

Smart Routing:ユーザーが定義したロジック(スマートコントラクト)に基づいて、資産を自動的に誘導します。

集約効率:流動性を高めるために複数のトランザクションをマージします。

動的最適化:混雑時やネットワークコストが高い場合のリダイレクト。

プログラム可能なファイナンス:複雑な条件に基づいて支払いを自動化します。

資産交換:移動中に必要に応じて資産を交換します。

PayFiは単に送金するだけでなく、よりスマートで効率的な送金も実現します。ほぼすべての製品が、これらの機能の1つ以上を使用しています。

「現金問題」を解決する

流動性、自律性、オフラインでの世界的な受け入れ、プライバシーなどの理由から、現金はいまだに王様ですが、現金には切り下げという重要な欠点があります。インフレはその価値を低下させ続け、利用者は流動性とリターンのどちらかを選ばなければならなくなります。

PayPalやVenmoのような伝統的なフィンテックアプリは収入商品を提供していますが、これらのソリューションは断片的で、リターンが限られており、ユーザーは積極的に特定の口座にお金を移動させる必要があります。

PayFiは、シームレスなソリューションでこの分野に革命を起こします。ステイブルコイン、ロイヤルティポイント、保留中の払い戻しのいずれの形であれ、PayFiシステム内の資金は、ウォレット、決済チャネル、ショッピングプラットフォームのいずれに保管されていても、シームレスに収益を生み出します。ユーザーは、資金を即座に利用可能な状態に保ちながら、投資に匹敵するリターンを享受することができます。

つまり、

例えば、利子のつくstablecoinは、PayFiがどのように日常の金融システムに収入の機会を統合しているかを示しています。

Opportunities

ブロックチェーンのコンビナトリアルな性質を活用することで、PayFiはすべての人、あらゆる資産、あらゆる場所で、一流の金融機会を解き放ちます。開発者は、ゼロから始めることなく、シームレスなユーザーエクスペリエンスで、既存のプロトコルの上に構築することができます。

Paying for金融商品

ユーザープロファイル/ニーズ: 安定した収入源はあるが、キャッシュフローが厳しい個人や中小企業がターゲット。柔軟な支払い方法を提供し、キャッシュフローの圧迫を軽減し、支払い遅延のリスクを最小限に抑えることが目的です。

利用者は、オーダーメイドの資金計画、独占的な割引によるコスト削減、資金繰りが厳しくても必要な商品やサービスを途切れることなく利用できるといったメリットを得ることができます。

商社は、支払遅延の削減、事業への資金再投資の促進、柔軟な供給による顧客ロイヤリティの向上によって利益を得ます。

これらの製品は、ユーザーと加盟店に金融取引の柔軟性と公平性を提供します。例えば、

Early Payment Discounts(早期支払割引): 入金後すぐに請求書を支払う利用者は、迅速な支払いを促すために少額の割引を受けることができます。

分割払いや都度払い:これらのオプションにより、消費者はキャッシュフローを管理し、一度に全額を支払うことなく、大きな買い物をよりお得にすることができます。

マーチャント・アクセラレーテッド・ペイメント(Merchant Accelerated Payments):マーチャントは、少額の手数料はかかるものの、より迅速に支払いを受け取ることができ、流動性を向上させ、キャッシュフローをスムーズにします。

Affirm、Afterpay、Klarna、PayPalなど、いくつかのWeb2プロジェクトは分割払いソリューションを提供しています。

Embedded Income Solutions

User Profile/Requirements:主流通貨を保有し、遊休資金を持つ個人のための小規模な資金管理に焦点を当てています。この商品は、低リスク、高流動性、利便性、柔軟性のドル収入ソリューションを提供します。利用者は、金融上の必要性に応じて強力な流動性を維持しながら、少額の資金を簡単に増やしたいと考えています。米国債やDeFiの貸付収入など、特定の資産を好むユーザーもいる。

PayFiは遊休資産を収益を生む資本に変えます。PayFiのエンベデッド・インカム・ソリューションは、従来の「インカム」商品とは異なり、オンラインショップのクレジット、保留中の払い戻し、ギフトカードなど、さまざまな種類の資産や商品でシームレスに機能します。

市場にある一般的な収入ソリューションには、ウォレットに組み込まれたファームモジュール、収入付きステーブルコイン、集中型取引所(CEX)の柔軟な収入商品などがあります。収入は主に、DeFiレンディング、プロトコルのエアドロップ、デルタニュートラル戦略、米国債から得られます。

オンチェーンのエンベディッド・インカム・ソリューションは、フィンテックや伝統的なバンキング・ソリューションよりもいくらか優れていますが、これは主に、伝統的なシステムにおける資金のカストディアルな性質に起因する流動性管理の制約によるものです。

組み込み型収益ソリューションは、ユーザーの自己カストディと自律的な流動性管理を可能にすることで、透明性と資本効率を向上させます。例えば、リボリュートは昨年130億ドルの預金を保有していましたが、流動性の制約により3%の金利しか提供できませんでした。このようなシステムをチェーンに乗せることで、ユーザーは自分の資金を直接管理できるようになり、集中管理の制約を受けることなく、流動性プールやその他の収益機会に資金を割り当て、リターンを最大化できるようになる。

利用者や金融機関にとっては、従来の金融とは異なるローンやクレジット商品へのアクセスが強化される。

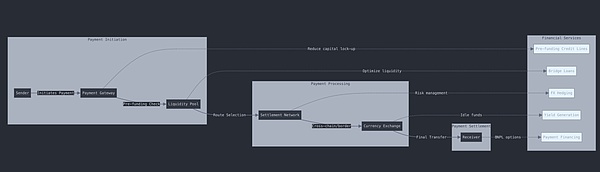

支払いは複雑なプロセスであり、プロセスの各段階に資金を供給することで、資本効率を高めるためにできることはたくさんあります。

PayFi アプリはサードパーティの統合に依存することが多く、競争力のあるスペースとなっています。

User Appeal:高い取引量と頻度を通じて、堀を築く。

複雑性の是正:細分化された決済プロセスを簡素化する。

機能の豊富さ:従来のWeb2システムには欠けていた機能を提供します。

The efficiency gains they brings

The role in the payments process and potential market size

Regulatory and risk management aspects(規制とリスク管理の側面)

- 機能的な豊かさ:従来のWeb2システムには欠けていた機能を提供します。リスク管理の側面

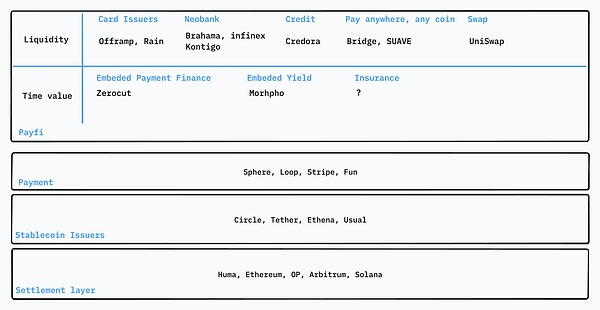

PayFiの柱

インフラストラクチャー:Huma

フーマは、ゼロからすべてを構築することでPayFiスタックを導入しました。

Transaction Layer: 決済処理と決済を行う

Currency Layer: 安定コインとデジタル資産を管理する

Custody Layer: 資産が安全に保管されるようにする

Financing LayerLayer: ローンとクレジットサービスを提供

Compliance Layer: 規制のコンプライアンスを維持

Application Layer: ユーザー向けのサービスを提供

Humaは、決済とサプライチェーン領域における短期融資に特化している点が異なります。このプラットフォームは、スマートコントラクトを通じてリアルタイムの信用評価と自動引き受けを可能にし、決済取引に対して即座に融資決定を下すことを可能にしている。

他のWeb3のRWA融資プラットフォームには、Centrifuge(初のRWAプロジェクト)やOndoがあります。

Web2のようなプレーヤー:SWIFT、ビザ、マスターカード

決済:Fun

Fun.xyzはチェックアウトを発表しました。チェックアウトは幅広い支払いオプションを集約し、ユーザーエクスペリエンスを向上させ、dAppのコンバージョンを最大化します。

Liquidity aggregator(流動性アグリゲーター):EVMウォレット、Solanaウォレット、集中型取引所、クレジットカードからの資金を統合し、複数のチェーン間での支払いを可能にします。

ルーティングエンジン:トランザクションの確実性と価格の最適化を保証しながら、複雑なバッチオンチェーン動作を実行します。

Checkout SDK: ユーザーの好みの支払い方法に適応することで、アプリのコンバージョンを向上させる軽量な統合です。

Fun.xyzは、Web3取引における一般的な障壁を取り除き、ユーザーが資産変換や入出金の手間をかけずにオンチェーンアクションを実行しやすくするという利点があります。

他の参加企業には、テレグラム・ミニ・アプリでワンストップ・チェックアウト体験を提供するイオンがあります。

Embedded Income: Morpho

Morpho はモジュール式の融資プロトコルです。潜在的な投資家のために、さまざまな分離された高利回りプールを提供しています。モルフォの魅力は、そのモジュラー・アプローチにある。BrahamaやInfinexのような多くの資産管理プロトコルに組み込まれ、貯蓄のメリットを提供します。

私たちは、より多くの組み込み型インカム商品を探しています。ウォレットや、資本の保管を伴うあらゆる商品は、数行のコードで統合することができます。そうすれば、資金がどこにあっても利息を得ることができます。

Web3 Card:Offramp

Offrampは、安定したコインの保有者に、最大5%の米ドル利回り、安定したコインに裏打ちされた暗号カード、ACHと電信送金の支払い受付を提供する米ドルベースの商品を提供します。新しいタイプの銀行のように機能し、銀行口座、決済、貯蓄機能を提供する。

これは多くのカード発行会社、KYCプロバイダー、アップストリーム/ダウンストリーム商品がある成熟した分野です。規制、手数料、決済サポート(物理的なカード、Apple Payなど)はカード発行会社によって異なります。参加企業にはRainやImmersiveがあり、Mastercardネットワークの主要メンバーでもある。

ただし、これらは一般的にプリペイド式のデビットカードであり、従来のクレジットカードとは異なり、利用前に入金する必要がある。クレジットカードの場合、利用者はDeFi契約によって発生した利息をクレジット債務の返済に充てることができるが、クレジットには長期にわたる利息の支払いというコストも発生する。

暗号化されたクレジットカードは、DeFiプロトコルから資金を引き出すことなく、日々の出費のために資金にシームレスにアクセスできるため、DeFiプロトコルにとって貴重な資産となる。

In and Out: Bridge

Bridge Accessは、企業がインターネットスピードで資金を移動、保管、管理できるようにするステーブルコインベースのソリューションで、グローバル決済を簡素化します。そのOrchestration APIを通じて、Bridge Admitはコンプライアンスと規制の複雑さを取り除き、わずか数行のコードでステーブルコイン決済をシームレスに統合します。Bridge Admitは米ドル、ユーロ、USDCやUSDTなどの主要なステーブルコインをサポートし、その準備金は5%以上の収益機会を提供する米国債に投資されています。

ブリッジの発行APIを使えば、企業は独自のステーブルコインを発行でき、米ドルとユーロの口座や国際通貨送金オプションを提供することで、グローバル市場に拡大することができる。

ビジョン

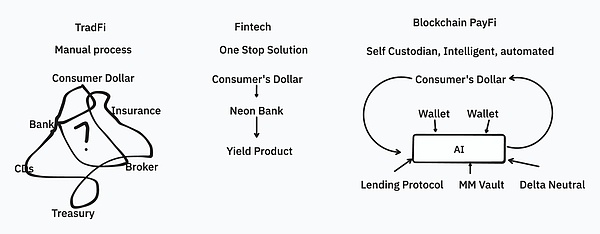

PayFiは、従来の金融におけるリターン、流動性、リスクの不可能な三角形を効果的に解決する変革的なソリューションです。伝統的な金融では、投資家はしばしばトレードオフに直面します。高いリターンを達成することは、しばしば流動性を犠牲にするか、高いリスクを受け入れることを意味し、流動性と安全性を維持することは、しばしば低いリターンを受け入れることを意味します。この三角関係は、特に小資本の投資家にとって、長い間、金融の機会を制限してきました。

PayFiはブロックチェーンとDeFiを活用し、このパラダイムを打破します。決済インフラとDeFi機能を統合することで、PayFiはすべてのドルをスマートで自律的な資本に変え、収益を生み出す機会を自動的に探し出すことができる。ブロックチェーンの高速決済により、ドルは流動性を保ちながら、適切なリターンを得ることができる。

Wilfred

Wilfred