フランクリン・テンプルトンはETHとETFの見通しに楽観的、ソラナETFのローンチを準備中

フランクリン・テンプルトンは、デジタル資産投資を多様化する戦略を反映し、新しいイーサリアムETFに続き、ソラナETFのローンチを計画している。これにより、投資機会が拡大し、同社の市場での存在感が高まる可能性がある。

Bernice

Bernice

市場は狼狽状態ですが、イーサに属するニュースはかなりあります。

スポットのイーサETFの周りには良いニュースがたくさんありました。

まず、コンセニスは、SECがイーサリアム証券問題に対する調査を中止したことを発表し、その後、イーサリアムスポットETFが7月2日に承認される見込みであるというマーケットニュースがありました。 また、スタンダードチャータード銀行もパーティーに参加し、数日前にビットコインとイーサリアムの取引プラットフォームを構築すると噂されていました。

すべてのニュースにもかかわらず、市場はまだうまくいっておらず、ビットコインは60,000ドルの大台を割り込み、イーサリアムは3,400ドルを割り込んだ。しかし、物語の欠如のために5月末に2900イーサリアムに落ち、その後、弾力性の低下は、最近の数週間で主流のコインと比較した場合、スポットETFはまだETHの強力な価格支持を与えることが期待されていることがわかります。

現在のノードでは、待望のイーサスポットETFが間もなく登場し、上場後のパフォーマンスが業界の議論の焦点になり始めています。

今年のイーサリアムのトレンドは、紆余曲折の慌ただしさとも言えますが、メインシナリオから見れば、カンクンのアップグレードとEスポットETF投機市場に他なりません。

3月13日、カンクンのアップグレードが完了し、ETHは3981ドルに最高に来て、それ以来、ETFのニュースの回転で、ETFを通じてETFで、価格は大逆転の限界で、すべての道を下ったときに絶望的であると宣言され、その後、より広い市場の高い衝撃とリンクし続けた後、一晩3600に上昇した。"ダンプでは、暗号市場は再び平穏な時期に入り、流動性の欠如により価格がセンチメントの影響を強く受けている。最近のETFの流出やメンターのダンピングパニックで主流のバリューコインは下落を続けているが、ビットコインが65,000円の下落から1週間で7.72%下落したのに比べ、イーサはかえって反発力が強く(-3.18%)、比較的強いサポートを見せている。そして市場そのものに話を戻すと、実はここ数日、イーサにはファンダメンタル的に良いことがいくつも出てきている。

一つは、証券以外の属性が明確になったことで、コンセンシスは先週、ソーシャルメディアプラットフォームで、SECがイーサに対する14ヶ月の調査を終了することを決定したと発表しました。ETHをめぐる訴訟は両者の間で続いているにもかかわらず、この事実は暗号規制におけるマイルストーンであることは間違いない。

イーサ調査の放棄は、SECがその後ETHの売却が証券取引であったと主張する告発を行わないことを意味し、イーサの証券属性を潜在的に取り除いたイーサのETF 19b-4の可決と呼応する点である。しかし、このニュースの前にも、米国SECが何かするという噂がありました。SEC委員長は、ETFが承認された後も、イーサの属性について話すことを何度も避けてきたからです。

一方で、もしイーサがもはや証券に属さないのであれば、POSメカニズムや質権マイニングにおけるそのメカニズムもまた、証券の振る舞いに属さない可能性が高く、イーサのスポットETF申請者はこの機能を追加することが予想されます。以前は、米国SECの誓約を嫌うため、S-1フォーム内のすべての申請者は、ETFの投機の競争力に市場をトリガし、"誓約 "を削除します。投資家にとって、誓約収入と追加の管理手数料はありませんが、収益率は確かにETHの直接購入ほど良いではありませんが、もちろん、投機は、銀行などの大規模な機関の下で現在の米国の規制が不足している仮想通貨を直接購入することは許可されていない検討しています。

2つ目の大きなプラスは、ETFの時期が近づいていることだ。SEC委員長はインタビューで、今年の夏にイーサースポットETFの申請を採用することを発表すると言及していましたが、時期が特定されていないことも市場を不安にさせています。6月21日、ブルームバーグのETFアナリスト、エリック・バルチュナスがソーシャルメディア上で発表したところによると、イーサ・スポットETFの発行体は午後遅くに修正フォームS-1を提出する見込みだという。その後、SECは最終的な修正と有効性を発行体に通知し、スポットETFは7月2日にローンチされる見込みである。以前、ビットコインETFのローンチとイーサETFの逆転を正確に予測していたことから、このタイミングには一定の信憑性がある。

また、スタンダードチャータード銀行もビットコインとイーサリアムの取引プラットフォームを構築すると発表しており、このニュースが事実であれば、取引チャネルはさらに広がり、投資家の敷居はますます下がることになる。しかし、現状を踏まえると、伝統的な金融機関が取引業務に携わるには、規制の実現性やインフラの面で大きな課題が残っている。

頻繁に良い、実際の価格パフォーマンスは悪いとしか言いようがない、今後のETFのために、市場も分割されています。

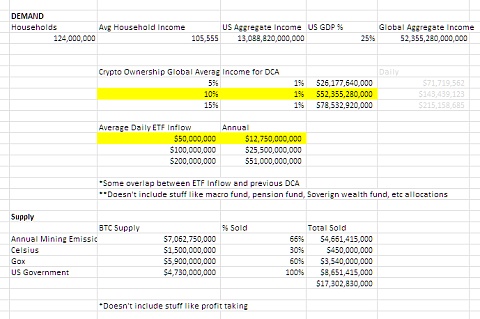

ビットコインETFは市場規模の優れたサンプルとなる。ファーサイド・インベスターズによると、1月のローンチ以来、BTC関連商品のネットフローは140億ドル、運用資産(AUM)は500億ドルを超えている。

アナリストの大半は、イーサETHはビットコインの15~20%のシェアしか獲得できないと見ている。JPモルガンのアナリストの一人は、イーサETFは2024年後半までに10億ドルから30億ドル程度の純流入を集めるだけだと考えています。同様の見解を、イーサのスポットETFが市場に与える影響を分析した詳細な記事を書いた、Mechanism Capitalの共同創設者であるAndrew Kang氏も持っています。

彼の見解では、ヘッジ取引とスポットローテーションを除くと、ビットコインETFへの真の純流入額は50億ドルである。EricBalchunas氏の試算によると、ETHのフローはBTCの10%である可能性が高く、ETF通過後の最初の6カ月間の真の純購入フローは5億ドル、楽観的な試算では15億ドル程度になる可能性がある。

BTCをベースとするファンドの重要性を強調した。イーサは、年金、基金、政府系ファンドなどの伝統的な機関投資家向けのETFには人気がありません。1つ目は、イーサ自体がビットコインよりも機関投資家向けの市場ポジションが小さいことです。ETFが成立する前、CMEにおけるイーサのポジションは供給量の0.3%に過ぎず、BTCは供給量の0.6%を占めていましたが、ETFがローンチされる前、ETHは安値から4倍に上昇したのに対し、BTCは2.75倍に過ぎず、ETHの上昇幅が限られていることを反映しています。第二に、定量的データの観点からも、イーサはアンダーパフォームしており、30日間の年換算売上高は15億ドル、PERは300倍で、インフレ調整後はマイナスとなっている。

より現実的には、承認が突然であったため、発行者はETHをETFの形に変換するために保有者を説得するのに多くの時間を費やすことはありませんでした。Andrewは、ETHがETFのローンチ前に3,000ドルから3,800ドルの間で取引され、ETFのローンチ後に2,400ドルから3,000ドルの間で取引されると予想しています。2025年第4四半期/第1四半期末までにBTCが100,000ドルまで上昇した場合、イーサとトレントは上昇し、ETH/BTCは下落する可能性があり、今後1年間の比率は0.035~0.06となる。

弱気の声もあれば、当然強気の主張もある。

アンドリュー・カンの分析に対し、デゲントレーディングは反論を行い、イーサは9月までに6000ドルに達する可能性があると示唆した。彼は、伝統的な金融業者との議論では、市場はETH、さらにはSOL BTCに熱狂的である一方、ビットコインの約3分の1の規模にもかかわらず、イーサはBTCの約10%しか流動性がないことを意味し、30〜40億ドルの流入がETHに重大な影響を与えることを強調している。また、Deribit Insightsの最近のレポートでも強気のシグナルが出ており、ETHの9月4000コール買いのプレミアムはすでに1200万ドルを超えており、中期的に市場の楽観論が高まっていることを示唆している。

外部の論争に関係なく、ETF発行者はすでに手数料戦争の太鼓を叩いている。先週、多くのイーサリアムETFの発行者が修正フォームS-1を提出し、市場を取り込もうと、イーサリアムの手数料は一般的にビットコインよりも低く、ヴァンエックは手数料が0.20%と低く、フランクリンの0.19%に非常に近いことを開示しています。

これに先立ち、キャシー・ウッド氏のアーク・インベストメント・マネジメントは、ETFレースから脱落した。彼女は、ビットコインスポットETFは投資家に課される手数料がわずか0.21%と低いため、同社にとって収益にならなかったと述べた。これは他のビットコインETF発行会社が請求する手数料に匹敵するが、それでも他の非クリプトカレンシーETFが請求する手数料よりかなり低い。

このような状況において、誓約を認めることはイーサリアムETFに競争力を与えるかもしれません。ETFの発行体はまだ質権設定をサポートするようにその口径を変更していませんが、発行体が収益性の圧力に直面する中でそうする可能性は高いでしょう。しかし、セキュリティと効率性の理由から、誓約が行われた場合、発行体は独自のノードを構築してバリデーターとなる可能性があり、他のイーサネット生態系プロジェクトの市場シェアを希薄化させることは注目に値する。

イーサ自体に話を戻すと、暗号で最大のアプリケーションプラットフォームとして、ETHの価格は実際に暗号エコシステム全体の発展を表しています。しかし近年、アプリケーションとエコシステムの開発がボトルネックに入ったため、Etherのハイプサイクルは話題としてエスカレートし始め、誓約によってもたらされた活気に加え、主流コインの象徴的なトークンとして存在することになりました。

また、ビットコインの価値コンセンサスと比較すると、機関投資家の目から見たイーサリアムの位置づけは非常に曖昧であり、一方のチップのテクノロジー株は、ブロックチェーンの世界の絶対的なトップですが、投資商品のもう一方の側面も、より簡単に交換の存在であり、堅固さの価値はビットコインほど良くなく、時には甚だしきに至っては下落に追随し、上昇も米国株の一部には及ばない。特に現時点ではアプリケーションの革新が限られている中で、イーサの生態学的な成長が鈍化し、MEMEサイクルが回転し、時折ソラナがイーサを上回るという議論が聞かれるようになる。

イーサが投資価値の点でビットコインより優れた投資商品であるかどうかをめぐって激しい議論が交わされているにもかかわらず、誰もイーサの地位とネットワーク効果を否定することはできません。そのため、市場はイーサETFに高い関心を寄せている。誓約の伝導を通じてイーサの資金がトレント市場に流入することは可能だが、ビットコインの資金は流入しない。

さまざまな価格の視点を通じて、イーサは、ETFの採用後に高いボラティリティの到来を告げるでしょうまた、短期的な弱気、長期的な強気も市場の価格予想と一致しているという事実を販売することに焦点を当て、可能性の高いイベントであり、様々な通貨の生態投機の採用が始まっている前に、おそらくこれはまた、代替利益の方法の一つです。

フランクリン・テンプルトンは、デジタル資産投資を多様化する戦略を反映し、新しいイーサリアムETFに続き、ソラナETFのローンチを計画している。これにより、投資機会が拡大し、同社の市場での存在感が高まる可能性がある。

Bernice多くの非暗号通貨出身資本グループにとって、イーサは重要なポートフォリオ配分としてあまり認識されていない。

JinseFinance

JinseFinanceもしETH ETFが承認されれば、規制や政治情勢に変化が生じ、ソラナETFが承認される可能性が高まるかもしれない。

JinseFinanceGolden WeeklyはGolden Financeが毎週お届けするブロックチェーン業界のサマリーコラムで、1週間の主要ニュース、マイニング情報、プロジェクト動態、技術進歩、その他の業界動態をカバーしています。

JinseFinance暗号市場には2つの大きな物語がある。ひとつはビットコイン。もう1つはイーサで、2024年に大爆発する可能性がある。

JinseFinance今晩のおすすめ記事:1.Solanaで開催されるJupiter Big Airdropの詳細、2.MesonトークンがまもなくCoinlistコミュニティで一般販売される予定 Mesonネットワークについての記事、3.RaaSプラットフォームであるAltLayerとそのパートナーであるエコロジー・プロジェクトについての記事;

JinseFinanceブロックチェーンETFとビットコインで金融の未来を探る。多様化し、ナビゲートし、進化する投資機会の中でイノベーションを受け入れる。

Xu Lin

Xu Linグレースケールのスポット ベースのビットコイン ETF が承認される可能性があると考えるのは一般的ではありませんが、同社は自信を持って...

Bitcoinist

BitcoinistETF 発行会社 2 社が、インバース ファンドとレバレッジ ファンドについて 2 件の新しく革新的な申請を提出しました。

Cointelegraph

Cointelegraph米国証券取引委員会は、別のビットコイン先物ETFを承認しました。これは、スポット ETF が進行中であることを意味するのでしょうか?

Cointelegraph