アルウィーヴの仕組みとその意味

Arweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance

JinseFinance

今回の会合で、FRBは最初の利下げを行い、4.75%-5.0%へと50bp引き下げ、新しいサイクルを開始した。

今回の会合では声明文の文言に大きな変更があり、インフレ率が2%まで低下し続けることへの確信が強まった(has gained greater confidence)ことが強調された。

雇用市場については、声明文は雇用の伸びが「鈍化した」とし、失業率は上昇したが依然として低水準であると指摘した。

リスク管理の姿勢について、声明は雇用とインフレという2つの目標を達成するためのリスクは「ほぼ均衡している」と宣言した。

「委員会は最大限の雇用を支持する」という新しい表現に、「インフレを現在の水準に回復させる」という表現を加えた。「インフレ率を2%の目標に戻し」、雇用目標を前倒しする。

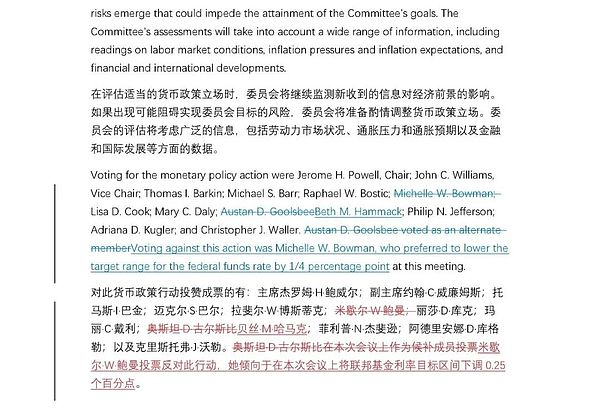

FOMCの金利決定では、2005年9月以来初めて、ミシェル・W・ボウマン議長が25bpの利下げに反対票を投じた。

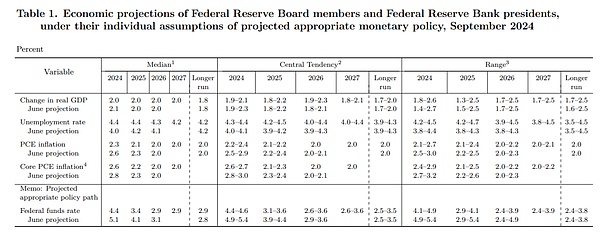

経済見通しの主な変更は失業率見通しの上方修正に反映されており、2024年と2025年は横ばいの4.4%(6月予想はそれぞれ4.0%と4.2%)、2026年は4.3%(6月予想は4.1%)となる見通しで、これはQCEWによる新たな情報の消化を反映したものである。..インフレ予測は若干下方修正され、コアPCEは2024年2.6%(6月予測2.8%)、2025年2.2%(6月予測2.3%)、2026年2.0%と据え置かれる。

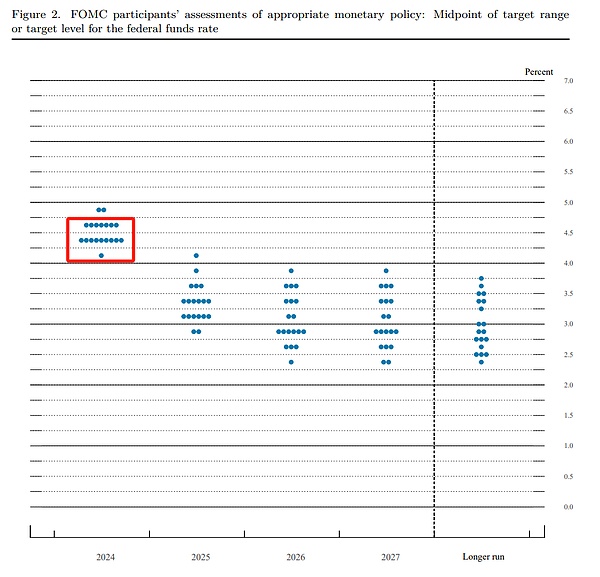

金利ドット・プロットでは、今年の予測の大半は、残りの2024年11月6-7日と12月17-18日(ドット・プロットと経済予測を含む)の2回の会合を考慮に入れて、50ベーシスポイントの利下げ余地があり、FRBの前倒し利下げ決定を反映している。

パウエル議長は会見で、より重要なタカ派的シグナルを発表し、委員会は「急がず」(in no rush)、徐々に「再調整」(recalibrate)していくと繰り返し強調した。「FRBの金融政策スタンスを再調整する。

市場がFRBの会合声明とパウエル議長の会見情報を消化する中、米3大株価指数はいずれも前日の上げ幅を戻し、結局小幅安で終わり、米債券利回りは上昇(ベア・スティープニング)、ドル指数は底打ちした。金価格は過去最高値を更新し、その後急落し、日中の振幅は50ドルを超えた。

6月の声明から削除された文言は青字で取り消し線が引かれている

9月の声明に追加された文言は青字で下線が引かれている

年内利下げなし(2桁)

年内もう25bps引き下げ(7桁)vs年内もう50bps引き下げ(9桁)

年内にもう75bpsの引き下げ(1桁)

50bpの利下げ決定は、政策スタンスを適切に調整(リキャリブレーション)することで、緩やかな成長とインフレ率の2%への持続的な低下を背景に、労働市場の力強さを維持できるとの確信が強まったことを反映している。我々はまた、保有有価証券の削減を継続することを決定した。

インフレ率の低下と労働市場の冷え込みにより、インフレ率の上昇リスクは減少し、雇用の下降リスクは増加している。我々は現在、雇用とインフレの目標達成に対するリスクはほぼ均衡していると見ており、デュアル・マンデートの両端におけるリスクを注視している。

私たちは事前に決定した道筋はなく、会合ごとに意思決定を続けていく。

A:前回の会合以来、私たちは多くのデータを受け取りました。7月と8月の2つの雇用統計を受け取りました。また、2つのインフレ報告も発表されましたが、うち1つは閑散期に発表されたものです。また、四半期雇用賃金センサス(QCEW)も発表されましたが、これは、私たちがすでに入手している非農業部門雇用者数データが、今後下方修正される可能性があることを示唆しています。また、ブラウン・ブックを含む逸話的データも見た。私たちはこれらのデータをまとめ、沈黙の期間に入り、どのような行動を取るべきか考えた。私たちは、(前倒し利下げは)米国経済と私たちがサービスを提供する人々にとって正しいことだという結論に達し、その上で決断を下した。

利下げの次のステップを判断するための良い入り口は、経済見通し(SEP)である。決定事項は、受け取った新しいデータ、変化する経済見通し、リスクのバランスに基づいて、会合ごとに行われる。SEPに臨むことは、インフレ率が高く失業率が低かった1年前の政策スタンスから、現在の状況や目標達成の見込みに沿ったスタンスに再調整("recalibrating")するプロセスを明らかにする。調整のプロセスは緩やかなものであり、SEPには委員会が急いでいることを示唆するものは何もない(「急がない」)。プロセスは時間をかけて進化していくだろう。

もちろん、SEPは予測であり、ベースライン予測である。私はスピーチの中で、私たちが実際に取るべき行動は経済の進化の方向性に左右されると話しました。状況に応じて(「適切であれば」)、スピードを速めることも、スピードを落とすことも、一時停止することもできますが、まさにそういうことを考えています。繰り返しになりますが、このSEPはあくまで今日の委員会の考えを評価したものであり、各委員の考えはそれぞれの予想が実現することを前提にしたものであるとお考えいただければと思います。

A:ベースラインシナリオでは、引き続き制限的な政策を撤廃し、経済がこれにどう反応するかを見守ると予想しています。振り返ってみると、2023年7月に私たちがとった政策スタンスは、失業率が3.5%、インフレ率が4.2%という状況でした。今日、失業率は4.2%に上昇し、インフレ率は2%強まで低下している。

今こそ、インフレと雇用をより持続可能な水準に近づけた進展に沿うよう、政策スタンスを再調整する時である。リスクバランスは今や均衡している」。調整プロセスの方向性は中立金利に向かうものであり、どの程度速く、あるいは遅く動くかは、状況に応じてリアルタイムで決定される。

A:委員会が採決した決定には幅広い支持があります。

私たちは会議ごとに決定を下しています。委員会は急いでいない。率直に言って、これは私たちの自信の表れです。私たちは、インフレ率が2%まで下がり続けると確信している。私にとっては、(前倒し利下げの)論理は経済的観点からも、リスク管理の観点からも明確です。私たちは、会合ごとに慎重に前進し、リアルタイムで決定していく。

A:労働市場の状況は良好です。今日私たちがとっている政策は、この状態を維持するためのものです。経済全体も同様です。米国経済は良好で、着実に成長し、インフレ率は低下している。労働市場も好調です。私たちはこの状態を維持したいと考えています。それこそが私たちがしていることです。

Arweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinanceトランプは負傷しているにもかかわらず、テネシー州で開催されたビットコイン会議に自ら出席する予定だった。

JinseFinanceエイミー・バーマン・ジャクソン連邦判事は、バイナンス事件におけるデジタル資産の分類を精査している。この記事では、法的なニュアンス、重要な論点、暗号通貨規制の将来への潜在的な影響を探る。

Weiliang

Weiliangリップル社とSECの極めて重要な協議は、長引く法廷闘争に終止符を打ち、暗号通貨規制に影響を与えるかもしれない。市場力学、前例、そして業界の軌道は、この画期的な会合の結果に左右される。

BerniceJinseFinanceJinseFinanceJinseFinance

BerniceJinseFinanceJinseFinanceJinseFinanceEthereum Foundation の Danny Ryan が、Merge がセキュリティをどのように強化するかについて議論し、プルーフ オブ ステークが開発者に与える影響について説明します。

Future

FutureANZのポートフォリオ・バンキング・サービス責任者のナイジェル・ドブソン氏は、「これを徹底的に検討した結果、これは金融市場インフラにおける重大なプロトコルの変化であるという結論に達した」と述べた。

Cointelegraph

Cointelegraph