OPスーパーチェーンの台頭

私はスーパーチェーンの迷宮に分け入った。霧に覆われて見えなかった私の目には、このネットワークが他とは違うことがはっきりと見えた。他のチェーンとはまったく違う。イノベーションの土壌から咲いた花なのだ。

JinseFinance

JinseFinance

Author: Lawrence Lee, mintventures

1 レポートのハイライト

1.

1.1 コアとなる投資ロジック

1.2 主要リスク

1.3 バリュエーション

1.2 主要リスク

1.3 バリュエーション

1.3 バリュエーション2.プロジェクトの基本情報

2.1プロジェクトの事業範囲

2.2チームの情報

2.3資金調達と重要なパートナー

3.1プロジェクトの事業範囲

3.2チームの情報

3.ビジネス分析

3.1業界空間と競争状況

3.2パス・モデリング分析

3.3 リスク

4 評価レベル

6.nav>

ジェラートは長年、デベロッパーサービスの分野で活躍してきた。Gelatoは長年開発者サービス分野に取り組んでおり、比較的完全な開発者サービススイートを形成しており、23年末に開始した同社のRaaSサービスと組み合わせることで、ビジネスのブレークスルーを達成することが期待される。

RaaSプロジェクトはコイン発行の集中期に入っており、ConduitとCalderaに加え、Altlayer、Dymension、Sagaが近い将来コインを発行する予定であり、優れた資金調達の背景を持っている。

収益獲得の難しさ

スマートコントラクト自動化とRaaSという2つの主要事業を展開するGelatoのビジネスモデルは、収益獲得が難しい

収益獲得

スマートコントラクト自動化とRaaSという2つの主要事業を展開するGelatoのビジネスモデルは、収益獲得が難しい

収益獲得

。style="text-align: "left;">強力な競争相手。スマートコントラクト自動化のチェーンリンク、RaaSのAltlayer、Conduit、Caldera、DymensionはGelatoにとって強力な競合であり、Gelatoの競争優位性は十分ではない。

トークンのユースケースは薄い。

Gelatoの主要事業が運営されているトラックの収益データが一般的に入手できないため、正確なバリュエーションを行うことができません。

Gelatoの現在の時価総額は、時価総額とオールキャップの点で競合他社と比較して魅力的です。

ジェラートについては、ミント・ベンチャーズが21年12月に研究論文を発表していますので、興味のある方はご覧ください。

当時、Gelatoの主な事業は「スマートコントラクトの自動実行」で、「条件Aが発生すると、スマートコントラクトがBを実行。Condition Aが発生したときにOperation Bを実行するスマートコントラクト」であり、以下の3つの製品・機能が発表された:

AMM指値注文(A=トークン価格が一定値に到達、B=取引)ジェラートの指値注文サービスは、以前はソバートファイナンスという別製品があり、PancakeSwap、QuickSwap(Polygon Max Dex)、SpookySwap(Fantom Max Dex)が公式ページに直接統合されており、ジェラートの製品がパートナーに認められていることを示しています。

清算を伴わない貸借(A=借入のLTVが一定値に達する、B=担保を回収する、担保を債務に交換する、債務を返済する)。Gelatoのこの機能は、Cエンド向けの製品であるCono Financeを立ち上げ、Aaveの助成金も得ている。Gelato'sのこの機能は、Cエンド向けの製品であるCono Financeを立ち上げ、そのためにAaveの助成金を得ていた。

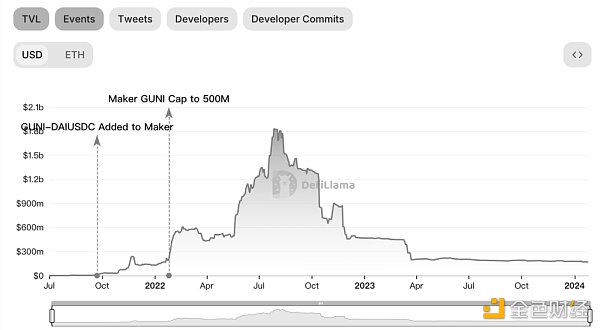

ユニスワップV3のポジション管理ツールであるG-UNI(A=トークン価格が一定値に達した場合、B=市場間LPの調整)に対応するため、MakerDAOは9月21日にDAIを生成する担保としてGUNIのUSDC-DAI LPを追加しました。DAI担保のため、GUNIのTVLは一時20億ドル近くまで上昇した。22年、GelatoはGUNIをArrakis Financeとして独立させ、別のコインオファリングの準備をしたが、22年にMakerDAOのビジネスの焦点がRWAに移ったため、ArrakisのTVLはその後大幅に減少した。

上記の3つの代表的な機能の他に、ジェラートのAutomateは、多くのDeFiプロジェクトでも使用されている他のユースケースを持っています。たとえば、収益獲得を自動化するためのYield Framingプロトコルの支援、予後予測の更新などです。

全体として、Gelatoの自動化ビジネスは暗号開発者とユーザーに多くの利便性を与えています。開発者とユーザーに多くの便利な製品を提供しています。

Gelatoは2024年6月に自動化サービスを「Web3 Function」にアップグレードする予定であり、より多くのトリガーをサポートし、開発者が任意のオフチェーンデータ(API / サブグラフなど)や計算に基づいてオンチェーン取引を実行できるようにする。

Gelatoは、2023年末にサービスとしてのロールアップ(以下、RaaS)を正式に開始しました。 RaaSは、開発者が適切な技術スタックを選択し、ロールアップを簡単に展開できるようにします。ETH L2の急速な発展に伴い、多くのL2プロジェクトが独自のオープンソースフレームワーク(OPスタックのOptimism、Arbitrum OrbitのArbitrum、Polygon CDKのPolygon)を立ち上げ、開発者がロールアップを迅速に展開できるよう支援している。

また、Gelatoのような「ブロックチェーン関連のニーズ」で開発者を支援するサービスプロバイダーも数多く登場している。

RaaSは新興の分野ですが、競争は激しく、「3.1 産業空間と競争環境」で詳しく分析しています。

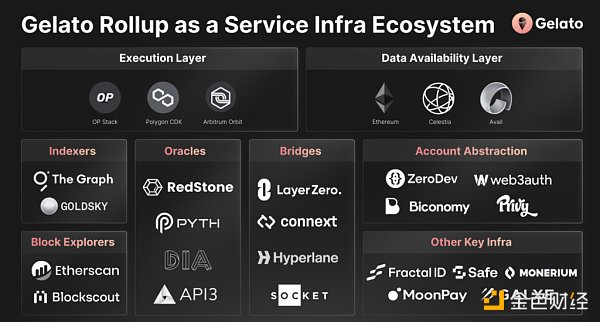

Gelato の RaaS サービスは現在、多くのインフラ・サービス・プロバイダーと統合しています。

OPスタック、Polygon CDK、Arbitrum Orbitは実行レイヤーで統合されています

Ether、Celestia、AvailはDAレイヤーで統合されています

LayerzeroとConnextはクロスチェーン側で統合されています

Prophecyマシンは以下のものと統合されています。Redstone、Pyth、API3

インデックス作成側ではThe GraphとGoldsky

その他の不換紙幣決済側ではMoonpayとMonerium、KYCサービスではFractal ID、ウォレットサービスではSafeなどがあります。

基本的に、Gelatoと競合するチェーンリンクの一部を除いて、Gelatoはインフラサービスプロバイダーの大半と統合しており、開発者に比較的包括的なサービス群を提供することができる。

GelatoのRaaSは現在、Astar Network ($ASTR)とLisk ($LSK)の2社に利用されている。 Astar Networkは1月22日にPolychainが主導する2200万ドルの資金調達ラウンドを終了した、日本の著名なパブリックチェーンであり、GelatoのRaaSサービスを利用して、以下のサービスを開始する予定である。Liskはベテランのアプリケーションチェーンプロジェクトで、最近ETHのL2への移行を発表しました。

拡大中のもう1人のユーザーはApeで、GelatoはすでにApeDAOのガバナンスフォーラムで、ApeChainのRaaSサービスプロバイダーになる提案を出しています。の議論段階にある。

Gelatoは2021年にリレー(Relay)を立ち上げます。

典型的なユースケースは以下の通りです。

NFTプロトコルのユーザーがガスなしでNFTをキャストできるようにする。

クロスチェーンブリッジプロトコルのユーザーをガスなしでクロスチェーンさせることができます。

IOSGが提供した情報によると。2022年から2023年にかけて、Gelatoのビジネスの半分近くはRelayからのものであり、Relayネットワークからの収益は、チームが弱気市場を生き残るための重要な源泉となっている。しかし、GelatoチームはRelayサービスからの収益を開示していない。

Gelatoは他にも多くのインフラサービスを提供しています。

検証可能な乱数関数(VRF、Verifiable Random Function)は、暗号の世界に検証可能な乱数のサービスを提供し、ゲームやNFTなどのプロジェクトで使用できます。などのプロジェクトで使用できます。

アカウント抽象化(Account Abstraction)、ERC-4337標準に基づくスマートウォレット

マルチチェーン決済サービス1Balance。1Balanceは、開発者があらゆる種類の決済問題に比較的簡単に対処できるよう支援し、ジェラート事業者すべての決済もサポートする。

上記のインフラサービスはすべて、GelatoのRaaSコンポーネントにも統合されている。Web3デベロッパーサービス業界への長年の深い関わりから来る豊富な開発キットは、他のRaaS競合他社に対して大きなアドバンテージになる可能性があります。

Gelatoの2人の共同創設者、Hilmar Orth (X: @hilmarxo)とLuis Schliesske (X: @gitpusha)は、どちらも開発者で、Gelato製品のコア機能を最初から書いていた。二人は大学時代からの親友で、Gelatoの前に、ヨーロッパの大企業がスマートコントラクトを使った新しいビジネスモデルを模索するのを支援することに焦点を当てたスタートアップを共同設立して以来、一緒に仕事をしてきた。彼らはその後、ETHParis、ETHBerlin、ETHCapetetown、Kyber Defi Hackathonなどのハッカソンに参加し、名を馳せてきた。

Linkedinのプロフィールによると、Gelatoチームは29人の中規模暗号チームであり、公式サイトの採用情報から判断すると、チームはBDとマーケティング面で拡大を続けたいという強い意欲を持っている。と公式サイトに記載されており、チームはBDとマーケティングでの拡大を続けたいと考えているようだ。

過去の開発で言えば、Gelatoは比較的便利な製品を提供できたが、BDではあまり提供できなかった。の面ではイマイチで、ガバナンス・フォーラムへの投稿によると、2022年通年のマーケティングとBDの総予算はわずか10万3600ドルだそうです。

インフラタイプのプロジェクトにおけるBDとマーケティングへの投資の重要性は、チェーンリンクとポリゴンの進化からはっきりと見て取れる。BDとマーケティングに効果的に投資できるかどうかが、Gelatoのその後の成長のキーポイントになるかもしれません。

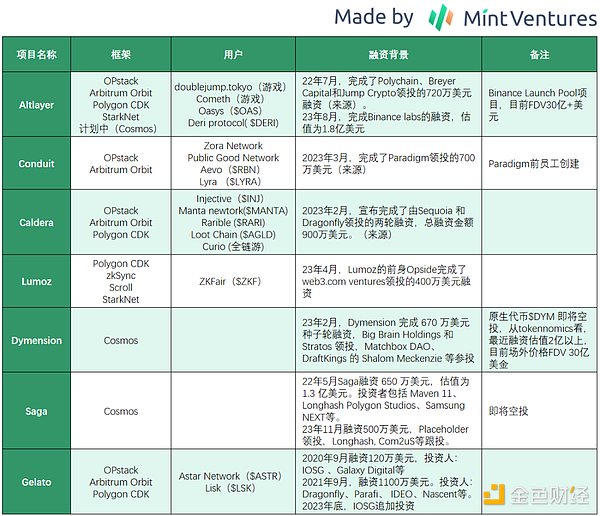

Gelato は、3回のプライベートラウンドと1回のパブリックラウンドを含め、合計4回の資金調達を行っており、その内訳は以下の通りである:

シードラウンドは2020年9月に行われ、120万ドルを調達した。投資家:IOSG、Galaxy Digital、D1 VC、The LAO、Ming Ng、MetaCartel、Christopher Jentzsch。この資金調達ラウンドは0.019ドルのGELコストに相当した。

2021年9月、Gelatoは1,100万ドルの資金調達ラウンドを発表しました:Dragonfly、Parafi、IDEO、Nascent、Stani Kulechov(Aaveの創設者)。

公募増資も2021年9月に行われ、500万ドルを調達し、この資金調達ラウンドにも0.2971米ドルのGELコストが対応する。

ちょうどこの12月23日、GelatoはIOSGが主導する拡張ラウンドを、金額や資金調達方法を開示することなく終了した。

このほかにも、プロジェクト立ち上げ当初にGnosisとMetaCartelから助成金を得ています。

パートナーについては、Gelatoは開発者向けサービスの業界であり、また外部に提供するRaaSサービスも持っているため、基本的に上記ですでにリストアップした多数のパートナーがいます。

それに加えて、Gelatoは2021年にBNB Chain's Most Valuable Builders iiiを受賞したこともある。

スマートコントラクト自動化サービスとRaaS市場の2つの部分を主に分析します。

スマートコントラクト自動化サービスの市場空間と競争環境については、以前の記事で詳しく分析しており、現時点でも私たちの視点は変わっていませんので、ここでは核となる視点のみを抜粋します。

Web3の世界には、スマートコントラクトの自動実行を必要とする幅広いシナリオがあります。例えば、収益の定期的な再投資、定期的な給与の支払い、流動性のリバランスなどが存在します。開発者にとって、監視、計算、運用のプロセス全体を自分で設計して実行するのは労力と時間がかかる。自動化サービス・プロバイダーは、開発者が「車輪の再発明」をしないように支援することができる。Gelatoのようなサービス・プロバイダーにとって、新規加入者にサービスを提供する限界コストは低い。Uniswapの指値注文とQuickswapの指値注文に違いはないので、これは両者にとってはるかに「経済的」な提携であり、ビジネスロジックもしっかりしている。

しかし問題は、Gelatoが基本的にこれらのサービスに対して高い参入障壁を提供していないため、開発者は比較的限られた金額しか支払おうとせず、実際にはweb2の自動化プロバイダーであるIFTTTが遭遇したような困難に遭遇している可能性があることだ。"便利な製品を提供することはできるが、それにお金を払おうとする人は多くない!".

スマートコントラクト自動化の分野には、ChainlinkとGelatoという2つの主要プレーヤーがあり、Andre Cronje氏のKeeperネットワーク($KP3R)はかつてこの市場に注力していたものの、時間の経過とともにこの分野からほぼ撤退している。KP3Rトークンの主なユースケースも、Fixed Forexプロトコルから収益を得ることに変わりました。

IOSGによると、Gelatoは現在スマートコントラクト自動化市場で80%のシェアを占めており、これはWeb3インフラのリーダーであるChainlinkが参加する市場セグメントでは容易なことではありません。残念ながら、高い市場シェアは安定した収入をもたらさず、現在の製品は「良いが人気がない」状態であり、商業化はやや難しい。

競争から見ると、チェーンリンクよりジェラートが早く市場に参入し、また、現在の市場をリードする地位を占めているが、中長期的には、チェーンリンクはジェラートに比べて、より強力なブランド、チャネルに到達するために、より厳格な開発者、より豊かなチームの資本準備を持っており、他の独自のサービスと形成することができるクロスセリング、ジェラートは、他の独自のサービスと同じ位置にしたいが、同じ位置にはありませんが、また、同じ位置にあります。売上高は、ジェラートがチェーンリンクとの競争に先んじることは容易ではないです望んでいる。

RaaSは、過去23年間のインフラスペースでより人気のあるサブトラックの1つであり、最近ではAltlayerがBinanceのLaunch Poolを立ち上げたことで注目を集めました。

ETH L2の急成長により、ETHがかつて直面していたスケーラビリティの問題は、Rollupによってほぼ解決されたように見えます。特に今後予定されているDencunのアップグレード後は、Rollupのコストは再び桁違いに削減されるため、Rollupは大規模な商業展開のための一定の基盤を持ち始めることになります。

イーサシステムはウェブ3空間で最も完全なインフラを持っており(ウォレット、ブラウザ、プレディケーター、インデックス作成などを含む)、EVMシステム内のユーザーエクスペリエンスは現在のウェブ3ユーザーの間で最も広く受け入れられています。アプリケーション開発者にとって、ETHのロールアップとなりアプリケーションに集中することは、チェーンを作成し、チェーン運営に関連する多くの「雑用」に対処する良い選択肢です。

一方では、Coinbase、Consensys、Mantle、Blur、そしてweb3の他の分野ですでに大きな成功を収めている他のチームが、2023年にチェーンを構築するためにL2を選択していることがわかります(2020年にL1を構築するBinanceとOKXとは対照的です)。

その一方で、

Lunaに少し似ている安定したコインプロジェクトであるCeloは、7月23日にETHのL2への移行を提案しています

2016年に設立されたLiskは、12月23日にGelatoサービスの利用を発表しました。ETHのL2への移行

この傾向は今後も続くと予想されます。そして、開発者がRollupsを構築する際に考慮しなければならない問題やトレードオフはまだあります。例えば、自分の特性に合ったRollupsをどのように選択するか、Sequencerをどのように構築して実行するか、MEV問題をどのように解決するか、どのような予後予測因子やインデックスを選択するか、などです。RaaSサービスプロバイダーは、開発者に直接顔を向ける「統合サービスプロバイダー」として、この文脈で比較的確かなニーズを持っていることは明らかです。

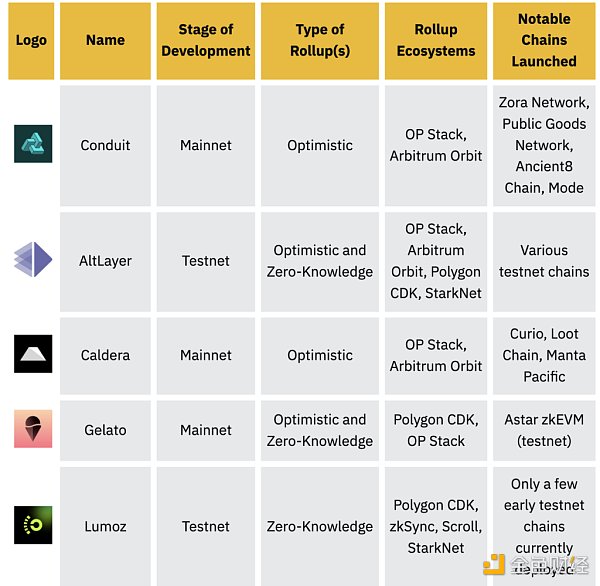

11月23日、BinanceはRaaSトラックに関するリサーチペーパーを発表し、Conduit、Altlayer、Caldera、Gelato、Lumozを主な5つのプロジェクトとして挙げ、他の4つのプロジェクトは間違いなくGelatoと直接競合しているとした。

上記のプロトコルはすべて、イーサネットのエコシステムと見なすことができます。開発者は、そのチェーンがRollupであろうとCosmosのIBCチェーンであろうと気にしない。イーサシステムは、その優れたインフラにもかかわらず、唯一の選択肢ではありません。

以上の理由から、Cosmosの「ワンクリックチェーン」サービスプロバイダーはGelatoの競合であり、サービスとしてのRaaSやAppChainの分野におけるGelatoの競合は以下の通りであると考える。

(実際、RaaSの分野には、Astria、Gateway.fm、Karnot、Snapchain、Vistara、Zeeve、その他のプレイヤーも含まれるが、紙面の都合上詳細は割愛する)。

上記のプロジェクト情報から、RaaSトラックは新興トラックではあるものの、すでに多くのプレーヤーが存在し、VCのトップもRaaSプロジェクトに関与していることから、競争は熾烈と言える。23年後半に入ると、RaaSを利用してRollupのプロトコルを展開するケースも増えており、Altlayerのほか、DymensionのCosmos部門やSagaの造語も登場し、トラック全体が小さな盛り上がりを見せている。

これまでのところ、数少ない実際のオンラインRaaS Rollupsを見てみると、どれもRaaSサービス自体を提供するために課金しているようには見えず、いくつかのRaaSサービスプロバイダは、この先スピンオフからより多くの価値をつかもうとしています。

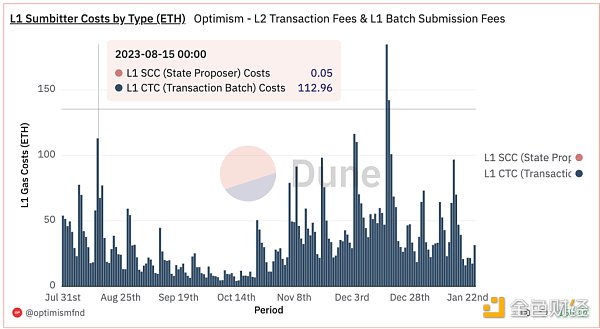

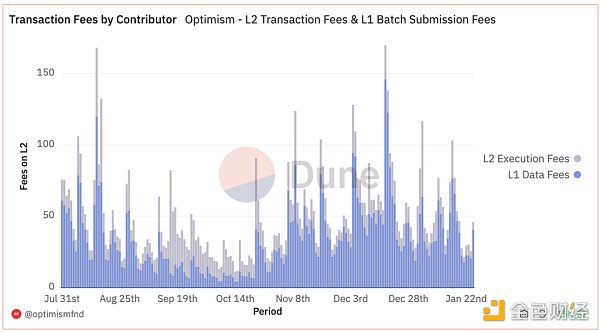

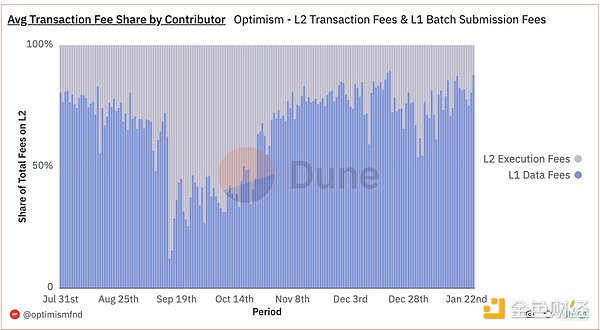

RaaSトラックがどのように収益を生み出しているかを探るために、OptimismをRollupの収益とコスト構造の例として取り上げてみましょう:

Rollupのユーザーによって支払われるガスは、一般的に以下の3つの層に支払われます:

実行層。実行レイヤーはユーザーと直接向き合い、ユーザーから支払われたガスを集め、DAレイヤーと決済レイヤーに支払います。

DAレイヤー:DAレイヤーはユーザーが支払ったガスの最も重要な行き先であるRollupのデータ可用性を保証し、L2プロジェクトのコストの大部分でもあります。Ethereum以外でDAを提供しているのは、最近大ヒットしたCelestia、Polygonの独立企業であるAvail、Eigenlayerなどです。決済レイヤー。決済レイヤーの問題は、捕捉できる手数料が比較的少ないことで、Optimismは現在、イーサリアムに1日あたり0.05ETH程度の決済手数料しか支払っていません(出典)。

Optimismやその他のロールアップでは、収益=実行レイヤーの収益、費用=DA費用+決済レイヤーの費用、粗利益=実行レイヤーの収益-DA費用-決済レイヤーの費用となります。

まず、コスト項目を見てみると、決済レイヤーの費用は非常に小さく、Optimismは現在、決済のためにイーサリアムに1日あたり約0.05ETHしか支払っていません

そして、総収益の面では、DAコストが高いため、Optimismの「粗利」の余地はあまりありません

ロールアップのエコシステム全体にわたって、DAが最大の利益をつかんでいることがわかります。が最大の利益を手にしたことがわかる。RaaSプロバイダーとして、収益を上げるためには、Optimismの「粗利益」(=実行レベルの収益-DAのコスト-課金レベルのコスト)のさらに10%を取る必要があるが、これは一般的に難しい。

これまでの情報を総合すると、RaaSが収益を得る/価値を獲得する方法としては、次のようなものが考えられます。

シーケンサーやMEVなどをホストすることで、実行レイヤーでより多くの収益を得る。これは最も妥当で可能性の高い収益源です

Rollup/Appchainのクリアレイヤーになることで収益を得る(例: Dymension)

。Dymension)

トランザクションに対してユーザーに課金するのではなく、ウォレットやブラウザなどの他のインフラとの統合や、その他の技術的なコンサルティングサービスに対して課金する

従来のSaaSのサブスクリプション料に似ている

そしてもちろん、Altlayerが最近Eigenlayerと提携して実装したいと考えているRestakedロールアップもあります。彼らはRestkingと組み合わせることで、トークンの価値を獲得するための経済的帯域幅の一形態として$ALTをより多く使用していますが、この価値の獲得はRaaSサービス自体にはあまり関係がありません。

全体として、オンライン上の実際のRaaSプロジェクトは少なく、収益獲得はまだ定まっていません。

競争という点では、RaaSサービス・プロバイダーのユーザーは開発者/プロジェクトであるため、開発者/プロジェクトをいかに引きつけるかがRaaSサービス・プロバイダーの主な方向性である。RaaSサービスプロバイダによって技術的な特徴は異なるが、RaaSサービスプロバイダが提供できるサービスは、基礎となるフレームワークによってほぼ決定されるため、一般的にRaaSサービスプロバイダが提供するサービスは明らかに同質性を示すと考えられる。

比較的均質なサービス内容のもとでは、プロジェクト自体のインパクトが決定における重要な要因になるかもしれません。

未発行コインのプロジェクトでは、主な注目点はリード投資資金である。一方では、主導者の資本の裏付けは、開発者/プロジェクトにとって、サービスを利用する心理的な敷居を下げ、サービスを利用する可能性を高める良い方法となります。一方、大手投資資本は、業界内の豊富な開発者/プロジェクト・リソースを持っており、RaaSサービス・プロバイダーに自然な顧客基盤をもたらすことができる。見ての通り、Conduitのユーザーは明らかなParadigmの系譜を示している。

コインが発行されたRaaSプロジェクトの場合、プロジェクトの時価総額はその影響力の単純な定量的指標です。

優れた影響力を持つRaaSプロジェクトの場合、チームのBD能力は、長期的にRaaSプロジェクトの天井を決める重要な要素です。

ブルーオーシャンのように見えるが、すでにレッドオーシャンに近づいているかもしれない市場において、Gelatoは影響力やBD能力の点で競合他社より優位に立っているのではなく、むしろ長年開発者サービスに特化してきたチームが提供できる、より包括的な開発ツール群に優位性があるのだ。

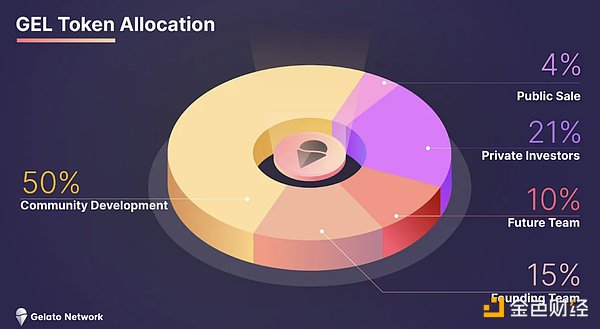

ジェラート・ネットワークの統治トークン$GELの総数は420,690,000であり、以下のように割り当てられている。">

50% が地域開発に割り当てられた(20% は昨年3月のガバナンス投票の後、さらなる資金調達のために後に確保された)

4% が9月21日の公募に割り当てられた

21% が投資家の私募に割り当てられた

。投資家のトークンの半分は2022年9月に、半分は2023年9月にリリースされる(当初9月23日にリリースされる予定だったトークンは、その後ガバナンス投票の結果、2月23日に前倒しされた)。

25%はチームに割り当てられ、15%は現在のチームに割り当てられ、10%は将来のチームに割り当てられる。チーム・トークンは、ロックアップの1年後に25%が放出され、残りは3年間で直線的に放出されます。

ロックアップの条件に基づき、一般投資家と個人投資家の分は流通し、コミュニティ分のロックアップはトークンの27%、チームのトークンの残り15%はロックアップされており、全体の流通比率は58%です。

オンチェーンデータの分析によると、IOSGとDragonflyを含む4人の個人投資家が$GELトークンを売却しておらず、上記の4つのアドレスが$GELの合計12.4%を保有していることがわかりました。

現在、GELの時価総額は発行済みで1億6400万ドル、完全流動性は2億8200万ドルとなっている。

公式文書によると、$GELのユースケースはガバナンスと質権設定です。

しかし実際には、Gelatoが稼働して以来、統治するためのものはあまりなく、スナップショットで合計10件の投票が行われただけです。また、$GELは誓約機能('22年にArrakisから統治トークンを得るために$GELを誓約した以外)を実際に稼働させていません。

全体として、$GELのトークンのユースケースは薄い。

Gelato は以下のリスクにさらされています。

収益獲得の難しさ:スマート・コントラクト・オートメーションであれ、RaaSビジネスであれ、そのビジネスモデルは収益獲得がより困難であることを決定している

強力な競合他社:スマート・コントラクト・オートメーションのChainlink、Altlayer、Conduit、RaaSのCaldera、Dymensionなどはすべて、スマート・コントラクト・オートメーションにおけるChainlink、RaaSにおけるAltlayer、Conduit、Calderaを構成している。DymensionなどがGelatoの競争相手であり、競合に対するGelatoの競争優位性は十分強くない。

スマートコントラクトの自動化であれ、RaaSであれ、現時点では追跡中のプロジェクトの正確な収益データを得ることができないため、正確な評価を行うことができません。

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php

https://twitter.com/_RayXiao/status/1742869034222182890

https://mirror.xyz/hismrti.eth/I-aOI7SfOItFb51prXpX3hhy-3_9EYu-jaMdIsQExXc

https://mirror.xyz/hismrti.eth/SOq1l9dU-rWOd_pUoUZZAHIJDf_SuBudRZO8ux-3XNw

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php

私はスーパーチェーンの迷宮に分け入った。霧に覆われて見えなかった私の目には、このネットワークが他とは違うことがはっきりと見えた。他のチェーンとはまったく違う。イノベーションの土壌から咲いた花なのだ。

JinseFinanceOP SuccinctがOptimismのOPスタックをZK Rollupに変換し、イーサネットのスケーラビリティと効率を向上させる方法。

JinseFinanceOPサッキンクトの主な機能は、ZKPをOPスタックのモジュラー・アーキテクチャーに統合し、OPスタックのロールアップを完全に検証されたZKロールアップに変換することである。

JinseFinanceOP_CATは、ビットコイン取引でデータを処理するために使用されるビットコインスクリプトのオペコードであり、OP_NETは、プロトコルの標準に準拠したアセットを発行、取引、管理するためにビットコイン上に構築されたメタプロトコルである。

JinseFinanceこの記事では、各新機能を分解し、関連するセレスティア改善提案(CIPS)を説明し、なぜそれが重要なのかを説明します。

JinseFinanceTagion、Filecoin、Celestiaのアーキテクチャとデータ検証を探る

JinseFinance将来的には、セレスティアはモジュール化+アプリケーション・チェイニングという2つのトレンドから得られる増分的な市場利益を享受することができ、一方、EigenDAはより高いセキュリティを必要とするイーサリアム株式市場に食い込むことができるだろう。

JinseFinanceレイヤー2の定義に関する論争にもかかわらず、イーサネットのアップグレードは、DAが鍵となるロールアップに集中している。

JinseFinanceセレスティアとは?これは、イーサリアム以来の最も重要なベースレイヤーのイノベーションとして歓迎されています。

Twitter

Twitter新しい暗号プロジェクトは、独自のルールで独自のブロックチェーンを簡単に展開することにより、オンラインコミュニティに独自の主権を与えたいと考えています

Cointelegraph

Cointelegraph