高いFDVトークン:高いFDVマニアの背後にあるもの それを避ける方法

現在の経済サイクルにおいて、私はイカロスの物語に酷似したものを多く見ている。イカロスが飛行のスリルに酔いしれたように、多くの暗号プロジェクトは空前のバリュエーションに誘惑されている。

JinseFinance

JinseFinance

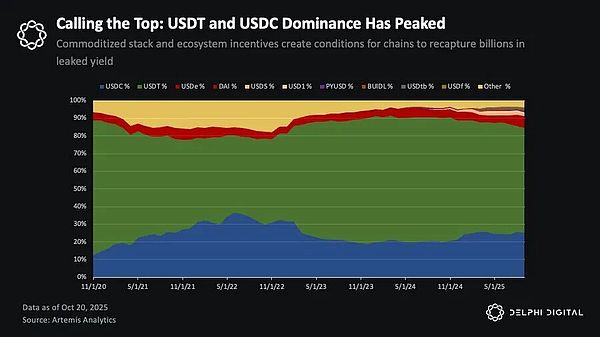

TetherとCircleの堀は侵食されつつある:流通チャネルはネットワーク効果に勝る。TetherとCircleのステーブルコインの市場シェアは、相対的に見てピークに達している可能性があります。ステーブルコインの時価総額は、2027年までに1兆ドルを超えると予想されているが、この拡大による収益は、以前のサイクルのように、主に大手企業に流れることはないだろう。代わりに、ブロックチェーンとアプリが収益と流通経路を「内生化」し始めるにつれて、ますます多くのシェアが「エコロジカルネイティブ安定コイン」と「ホワイトラベル発行」戦略に向かうだろう。

背景データは以下の通り:5000億ドルの評価額で200億ドルを調達しているとされるTetherの流通量は約1850億ドル、Circleの評価額は約350億ドル、流通量は約800億ドルである。

過去の独占を支えたネットワーク効果は衰えつつある。

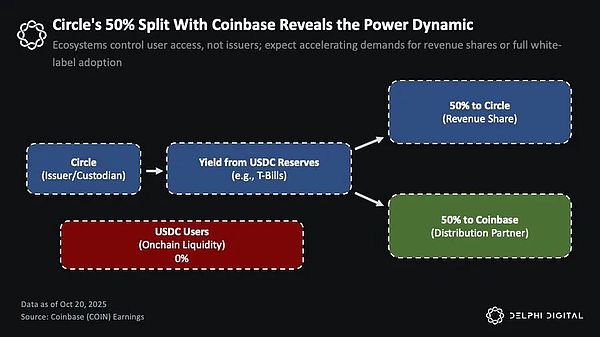

第一に、流通チャネルの重要性がいわゆるネットワーク効果を追い越した。CircleとCoinbaseの関係はこの良い例であり、CoinbaseはCircleのUSDC準備金の残余利回りの50%を受け取り、プラットフォーム上のすべてのUSDCに独占的にアクセスできる。2024年、Circleの準備利回りは約17億ドルになり、そのうち約9億800万ドルがCoinbaseに支払われる。これは、安定コインの販売パートナーが財務的利益のほとんどを横取りできることを示している。これは、強力な販売能力を持つプレーヤーが、発行者に利益を与え続けるよりも、独自の安定コインを発行する傾向が強くなった理由を説明している。発行者に利益を与え続けるよりも。

3つ目は、規制の明確化によって参入障壁が取り除かれていることです。GENIUS法のような法律は、米国ベースのステーブルコインのための統一されたフレームワークを確立し、コインを保有する際のインフラプロバイダーのリスクを軽減します。同時に、ホワイトラベル発行者の増加により、発行にかかる固定費が削減される一方、財務省の利回りは「フロートの収益化」に強いインセンティブを与えている。その結果、ステーブルコインのスタックはコモディティ化し、均質化が進んでいる。

そして、この傾向が最も目に見える形で、最も広範囲に及ぶシナリオで現れているのがDeFiです。

解約から利益へ:DeFiの新しいステーブルコインプレイブック

このシフトはすでにオンチェーン経済に定着し始めている。CircleやTetherと比較して、より強力なネットワーク効果(製品市場の適合性、ユーザーの粘着性、流通効率、およびその他の指標の観点から)を持つ多くのパブリックチェーンやアプリは、既存のユーザーベースを活用し、既存の発行者に属するはずの収益を獲得するために、ホワイトラベルのステーブルコインソリューションを採用し始めている。この変化は、長い間ステーブルコインを無視してきたオンチェーン投資家に新たな機会をもたらしています。

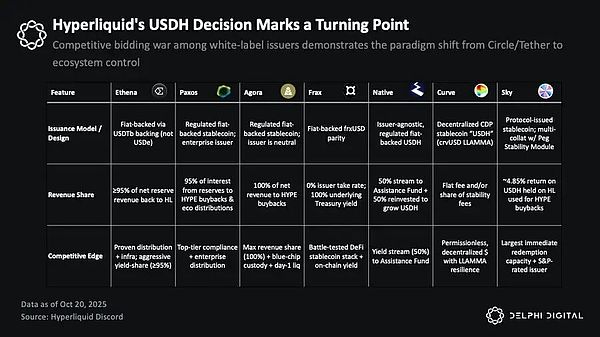

ハイパーリキッド:DeFi内での最初の「離反」

サークルにとって、Hyperliquidの各コア市場における主要ペアであることは、大きな収益を生み出してきた。彼らは取引所の爆発的な成長から直接利益を得ているが、エコシステム自体にはほとんど価値を還元していない。Hyperliquidにとってこれは、ほとんど何も貢献しないサードパーティにかなりの価値が奪われていることを意味し、コミュニティを第一に考え、エコシステムを重視するアプローチとは相反するものである。

一日の終わりに、NativeはUSDHを配布する権利を獲得しました - Hyperliquidの生態学的インセンティブにより沿ったスキームで。このモデルは発行者中立でコンプライアンスに準拠しており、リザーブ資産はBlackRockによってオフラインで管理され、Superstateによってオンチェーンでサポートされる。リザーブ収益の50%はHyperliquidの援助基金に直接寄付され、残りの50%はUSDHの流動性を拡大するために使用されます。

USDHがすぐにUSDCに取って代わるわけではないが、この決定はより深いパワーシフトを反映している。DeFiスペースでは、堀と収益は安定したユーザーベースと強力な流通を持つアプリとエコシステム、そしてCircleのような非伝統的な発行者にシフトしている。

ホワイトラベルのステーブルコインの普及:SaaSモデルの台頭

Ethenaの魅力は、プロトコルが保有者に直接収益を還元することであり、USDeの収益はベーシストレードから得られる。総供給が125億ドルを超えたため、利回りは約5.5%に圧縮されたものの、米国債の利回り(約4%)よりはまだ高く、USDTとUSDCのゼロ利回り状態よりははるかに良い。

安定コインの発行者がユーザーに直接収益を支払うことを禁止しているGENIUS法に違反するのではないかと疑問に思うかもしれません。現実には、この制限は人が考えるほど厳密ではないかもしれない。同法は、資金源が発行者によって提供される限り、サードパーティのプラットフォームや仲介業者が安定コイン保有者に報酬を分配することを明確に禁止しているわけではない。このグレーゾーンはまだ完全に明確化されていないが、多くの人がこの「抜け穴」はまだ存在すると考えている。

規制がどのように進化しようとも、DeFiは常に無認可で縁の下で運営されており、今後もそうである可能性が高い。法律の条文よりも重要なのは、その背後にある経済的現実である。

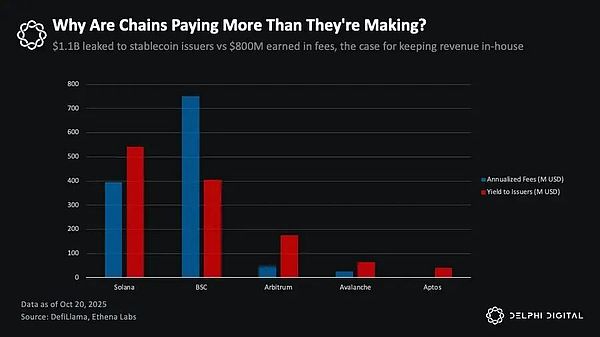

現在、ソラナでは、BSC、Arbitrum、Avalanche、Aptosでは現在、約300億ドルのUSDCとUSDTが眠っています。4%の準備利回りで、これはCircleとTetherに年間約11億ドルの利子収入を生み出す。これは、これらのパブリックチェーンのトランザクション手数料収入の合計よりも約40%多い。これはまた、ステーブルコインが、L1、L2、およびあらゆる種類のアプリケーションにおいて、最大の、しかしまだ完全には収益化されていない価値の風景になりつつあるという現実を浮き彫りにしています。

例えば、Solana、BSC、Arbitrum、Avalanche、Aptosの場合、CircleとTetherは年間約11億ドルを稼いでいるが、これらのエコロジーは取引手数料で8億ドルしか稼いでいない。

簡単に言えば、これらのエコシステムは毎年数億ドルのステーブルコイン収入を失っているのです。そのほんの一部でもチェーン自体に取り込むようにすれば、それらの経済構造を再構築するのに十分な - パブリックチェーンに方法を提供することができます。strong>

これらの収益を回収することを妨げるものは何でしょうか?答えは「何もない」です。取るべき道はいくつもある。Coinbaseが行ったように)CircleやTetherと収益分配を交渉することもできるし、Hyperliquidが行ったようにホワイトラベル発行者のために競争入札を開始することもできるし、Ethenaのようなstablecoin-as-a-serviceプラットフォームでネイティブのstablecoinを開始することもできる。

もちろん、どの道にもトレードオフがあります:伝統的な発行体と提携することは、次のような方法かもしれません。ネイティブのステーブルコインを発行することで、より大きなコントロールと高い利回りを実現できますが、コールドスタートの問題に直面します。どちらのアプローチにも対応するインフラがあり、チェーンは優先順位に基づいて道を選ぶことができます。

ステーブルコインは次のような可能性を秘めています。特定のパブリックチェーンやアプリケーションの最大の収益源になる可能性があります。今日、ブロックチェーン経済が取引手数料のみに依存する場合、成長には構造的な上限があります - ネットワーク収益は、ユーザーが「より多く支払う」場合にのみ発生します。「それ自体が「利用障壁を下げる」ことと相反します。

MegaETHのUSDmプロジェクトは、これに対する回答です。ブラックロックのオンチェーン・トレジャリー商品BUIDLを準備資産として使用し、エテナとのパートナーシップを通じて、ホワイトラベルのステーブルコインであるUSDmを発行します。USDmの収益を内部化することで、MegaETHはコストでシーケンサーを運営し、収益をコミュニティ・プロジェクトに再投資することができる。このモデルにより、Ecoは持続可能で低コストのイノベーション志向の経済構造を持つことができる。

ソラナヘッドDEXアグリゲーター ジュピター

これが現在の核心的な変化です。旧来の発行者に受動的に流れていた収益は、アプリやパブリックチェーンによって積極的に回収されています。

このようなことが徐々に起こっています。このすべてが展開されるにつれて、パブリック・チェーンとアプリケーションの両方が、「インターネット資本市場」やチェーン上の投機の周期的な変動から解放され、より持続可能な収益を生み出すための確かな道を歩むことになると思います。そうなれば、「現実離れしている」としばしば疑問視されてきた高いバリュエーションを、ようやく正当化できるようになるかもしれない。

現在も多くの人が使っている評価の枠組みは、主に「その上で発生する経済活動の総量」というレンズを通して2つのティアを見ています。このモデルでは、オンチェーン手数料はユーザーが負担する総コストを表し、チェーンの収益はこれらの手数料のうち、プロトコル自体またはトークン保有者に流れる部分である(例えば、燃焼、国庫流入などのメカニズムを通じて)。しかし、このモデルは最初から問題があります。それは、アクティビティが発生している限り、パブリックチェーンは、たとえ本当の経済的利益がとっくに他の場所に流れていたとしても、価値を獲得するに違いないと仮定しているからです。

今日、このモデルはシフトし始めています-そしてそれはアプリケーション層が先導しているのです。をリードしています。このサイクルの最も直感的な例は、このサイクルの2つのスター・プロジェクトであるPump.funとHyperliquidです。両者とも、収益のほぼ100%(手数料ではありません)を自らのトークンの買い戻しに費やしており、同時にメインのインフラ層よりもはるかに低い倍率で評価されています。言い換えれば、これらのアプリは架空の暗黙の収益ではなく、現実的で透明なキャッシュフローを生み出している。

ソラーナを例にとると、過去1年間の同チェーンの手数料は合計で約6億3200万ドル、売上高は約13億ドル、時価総額は約1050億ドルで、完全希薄化後の評価額(FDV)は約1185億ドルとなっている。これは、ソラーナの手数料に対する時価総額の比率が~166倍、収益に対する時価総額の比率が~80倍であることを意味します。他の多くのパブリックチェーンは、FDV評価倍率が数千倍です。

比較すると、ハイパーリクイドは6億6700万ドルの収益を上げ、FDVは380億ドルで、倍率は57倍、リキッド時価総額ベースで19倍、Pump.funは7億2400万ドルの収益を上げ、FDV倍率はわずか19倍です。Pump.funの収益は7億2400万ドルで、FDV倍率は5.6倍、時価総額倍率はさらに低い2倍で取引されている。どちらも、高度に市場整合した製品と強力な流通能力を持つアプリケーションが、基本層よりもはるかに低い倍率で大きな収益を生み出していることを証明しています。高度に市場整合した製品と強力な流通能力を持つアプリケーションが、基本層よりもはるかに低い倍率で大きな収益を生み出しています。

これは進行中のパワーシフトです。アプリレイヤーの評価は、彼らが生み出し、エコシステムに還元する実質的な収益にますます依存するようになり、一方、パブリックチェーンレイヤーは、自らの評価の根拠を見つけるのにまだ苦労している。浸食するL1プレミアムは、その最も明確なシグナルである。

パブリックチェーンがエコシステム内の価値をより多く「内部化」する方法を見つけるまでは、こうした膨張した評価は圧縮され続けるだろう。ホワイトラベル化されたステーブルコインは、パブリックチェーンがこの価値の一部を取り戻す試みの第一歩となるかもしれません。かつては受動的な「暗号通貨チャネル」であったものを、能動的な収益の流れへと変えるのだ。

周りの協調。エコシステムの利益に沿った安定したコイン」へのシフトはすでに起こっています。パブリックチェーンによって、協調する能力と実行の緊急性によって、進歩のスピードは大きく異なります。

例えば、SuiはSolanaよりもはるかに成熟したエコシステムを持っているにもかかわらず、非常に迅速に動いており、Ethenaと提携している。Ethenaとの提携により、SuiはsUSDeとUSDiの両方を導入する計画だ(後者はJupiterとMegaETHが模索しているBUIDLに裏打ちされたstablecoinメカニズムに似ている)。これはアプリケーションレイヤーによる自発的な動きではなく、パス依存が発展する前に、できるだけ早く安定コイン経済を「内部化」するというパブリックチェーンレイヤーによる戦略的な決定である。これらの製品は第4四半期まで稼動しないと予想されているが、Suiはこの戦略を積極的に追求する最初の主流のパブリックチェーンである。

対照的に、Solanaはより複雑で苦しい状況です。現在、Solanaチェーン上には約150億ドルのステーブルコイン資産があり、そのうちの100億ドル以上がUSDCであり、その資金は毎年サークルに約5億ドルの金利収入をもたらしており、そのかなりの部分が利益分配契約を通じてCoinbaseに還元されている。Solanaは世界で唯一、ステーブルコインチェーンを持つ企業である。

そして、Coinbaseはこの収益を何に使っているのか?-- Solanaの直接の競争相手の1つであるBaseへの補助金です。その流動性インセンティブ、開発者補助金、エコ投資などは、Solanaの100億ドルのUSDCによって一部賄われています。

この問題は、Solanaコミュニティ内で長い間、強い懸念の種となっていました。例えば、Heliusの創設者である@0xMert_氏は、 Solanaが生態系の利益と結びついた安定コインを立ち上げることを求め、収益の50%をSOLの買い戻しと破壊に使うことを提案した。Agoraのようなステーブルコイン発行会社の幹部も同様の提案をしたが、Solanaの公式反応は、Suiの積極的なプッシュに比べると比較的生ぬるい。

その理由はそれほど複雑ではない。GENIUS法などの規制の枠組みが明確になるにつれ、ステーブルコインはますますコモディティ化している。ユーザーは、USDC、JupUSD、または他の準拠したステーブルコインを所有しているかどうかを気にしない - 価格が固定され、流動性がある限り。もしそうなら、なぜ競合他社に利益を流しているステーブルコインをデフォルトにするのでしょうか?

ソラーナは、「信頼できる中立性」を維持したいという思いもあり、この問題に躊躇している。これは、財団が機関レベルの正当性を追求する中で特に重要である。ブラックロックのような重鎮の発行体(実質的な資金流入を生み出すだけでなく、伝統的な金融の目から見て資産を「コモディティ化」する「機関投資家の支持」)を惹きつけるには、サザビーズが同レベルの正当性を提供できる唯一の企業である。「ソラーナはエコ政治から距離を置かなければならない。特定のステーブルコインを公に支援することは、たとえそれが「エコフレンドリー」であったとしても、そのレベルに移行することでソラーナがトラブルに巻き込まれる可能性がある。

パスの依存関係は日々蓄積されていきます。USDCをデフォルトとするすべての新規ユーザーは、将来的な切り替えコストを引き上げています。USDCを中心に流動性を最適化するすべての合意は、代替通貨が軌道に乗りにくくする。

現在Solanaの中では、Jupiterが率先してJupUSDを立ち上げ、その収益をSolanaのエコシステムに戻し、自社の製品システムに深く統合することを約束しています。問題は、他のヘッドラインアプリが追随するのか、Pump.funのようなプラットフォームが安定コインの収益を内部化する同様の戦略を採用するのか、そしてどの時点でSolanaは最終的にトップダウンで介入するしかなくなるのか、それとも単にその上に構築されたアプリに収益を集めさせるだけなのか、ということだ。。パブリックチェーンの観点からすると、アプリがstablecoinの経済的利益を保持することは理想的ではありませんが、それらの利益がオフチェーンや敵に流れるよりはましでしょう。

結局のところ、パブリックチェーンやより広範なエコシステムの観点からすると、このゲームには集団行動が必要です。プロトコルは流動性を一貫性のあるステーブルコインに傾け、財務省は思慮深い配分の決定を行い、開発者はデフォルトのユーザーエクスペリエンスを変え、ユーザーは自分のお金を使って変化を起こす必要があります。SolanaのBaseへの年間5億ドルの補助金は、財団の声明ではなくなりません。エコシステムの参加者が「競合他社への資金提供を続けることを拒否」したときにのみ、なくなるのです。

Baseへの年間5億ドルの補助金は、財団の声明では消えません。

結論:発行者からエコシステムへ

安定したコイン経済の次のラウンドは、もはや誰が所有するかによって支配されることはないでしょう。誰がトークンを発行するかではなく、誰が流通チャネルを保持し、誰がリソースを調整し、より速いペースで市場を獲得できるかによって、優位性が左右されるようになります。

サークルとテザーは、「先行者利益」と「流動性構築」に基づいて巨大なビジネス帝国を築くことができた。".しかし、ステイブルコインのスタックがコモディティ化するにつれて、彼らの堀は侵食されつつある。クロスチェーンインフラストラクチャにより、ステーブルコインは事実上カンジブルになり、規制の明確化により参入障壁が低くなり、ホワイトラベル発行者により発行コストが低下している。最も重要なことは、最も強力な流通能力、高いユーザーの粘着性、実績のあるキャッシュアウトモデルを持つプラットフォームが、その収益を内生化し始めたことです。

このシフトはすでに進行中です。ハイパーリキッドはUSDHに切り替えることで、サークルやコインベースに流れていたであろう年間2億2000万ドルの収益を取り戻し、ジュピターはJUSDを自社のプラットフォームに深く統合しています。HyperliquidはUSDHに切り替えることで、CircleとCoinbaseに行くはずだった年間2億2000万ドルの収益を取り戻し、JupiterはJupUSDを自社の全製品に深く統合し、MegaETHはステーブルコインの収益を使って自社のシーケンサーをほぼコストで稼働させ続け、SuiはEthenaと提携し、経路依存が発展する前にエコロジーに沿ったステーブルコインを立ち上げている。これらは先駆者に過ぎない。今日、CircleやTetherに年間数億ドルを「流出」させているすべてのパブリックチェーンには、従うべきテンプレートがある。

投資家にとって、このトレンドは生態系評価に関する全く新しい視点を提供しています。重要な質問は、もはや「このチェーンにどれだけの活動があるのか」ではない。むしろ、"資金プールを実現し、安定したコインの利益をスケールで獲得するために、調整の課題を克服できるか?"である。パブリックチェーンやアプリが、トークンの買い戻し、生態学的インセンティブ、またはプロトコル収益のために、年間数億ドルの収益を「収穫」し始めると、市場参加者は、ネイティブトークンを通じて、これらのプラットフォームを直接「引き受ける」ことができます。市場参加者は、プラットフォームのネイティブトークンを通じて、これらのキャッシュフローを直接「引き受ける」ことができます。この収益を内生化することができるプロトコルやアプリは、より強固な経済モデル、より低いユーザーコスト、コミュニティとのより一致した利益を持つことになります。

将来の最も興味深い機会は、サークルの株式を所有することでも、高いFDVを持つ発行体トークンに賭けることでもない。本当の価値は、どのチェーンとアプリケーションが「受動的な金融導管」から「能動的な収益エンジン」への移行を行うことができるかを特定することである。流通は新しい堀です。安定したコイン経済の次の段階を定義するのは、「マネートレイル」を敷設する人々だけでなく、「マネーの流れ」をコントロールする人々なのです。

現在の経済サイクルにおいて、私はイカロスの物語に酷似したものを多く見ている。イカロスが飛行のスリルに酔いしれたように、多くの暗号プロジェクトは空前のバリュエーションに誘惑されている。

JinseFinanceGolden Financeがお届けするGolden Web 3.0 Dailyは、ゲーム、DeFi、DAO、NFT、メタバース業界の最新・最速ニュースをお届けします。

JinseFinanceWeb3で採用されているプラクティスを理解し、これらの要素をプロジェクトの要件に合わせて適切にカスタマイズすることは、プロジェクトの成功に不可欠です。

JinseFinanceプロジェクト・トークン・エコノミクスの様々な要素と、それらがトークン評価やオンチェーン活動に与える影響について詳しく見ていきます。

JinseFinance2024年に発行されるトークンのMC/FDVは平均12.3%であり、今後、大量のトークンが流通し、売りにさらされることになる。

JinseFinanceSEIトークンと革新的なアプローチを持つSei Networkは、ブロックチェーン分野で急速に注目されるようになり、従来の人気企業に挑戦し、投資家の嗜好の変化を示している。

Kikyo

KikyoSei NetworkのSEIトークンは、並列化されたEVMへの注力の高まりと今後のネットワーク更新の恩恵を受け、急騰している。

KikyoTOKEN2049

Clement

Clement750万ウォレットと4億トランザクションを含むテストネット段階を経て、Sei LabsはSeiブロックチェーンをローンチした。

Brian

Brian