ビットコインETFの成功を踏まえたイーサETFの未来

多くの非暗号通貨出身資本グループにとって、イーサは重要なポートフォリオ配分としてあまり認識されていない。

JinseFinance

JinseFinance

著者:E2Mリサーチ、スティーブン・ソース:ミラー

バックトラック。このイーサ先物ETFの通過はまだ少し性急な感じがします、イーサはビットコインよりもはるかに複雑です。 イーサが却下された理由は、今後の暗号資産のスポットETFへの応用の手本となるに違いない。 しかし、伝統的な世界の中では、豚肉ETF、石油ETFなどもあり、これらはETF商品でコモディティの特に広く使われているシナリオである。

CM:スポットETFの合否を決めるのは技術(POSやPOW)ではありません。技術的な指導は中央集権的で、ネットワークは分散型です。イーサが通らないということは、後続の暗号資産も基本的に通らないということです。分散化の観点から見ると、イーサはビットコインを除けば2番目に分散化度の高い製品だからです。

東振:ETHの規模が小さいこと、Grayscaleのようなプロジェクト関係者があまり動いていないこと、ゲーム的な観点からBitcoin Spot ETFほど動いていないこと、いくつかの決定的な出来事がないこと、例えばBlackRockがBitcoin Spot ETFを初めて申請したこと、Grayscaleの裁判所折半です!

3.20

エーテルは、世界最高峰のエーテルです。p>

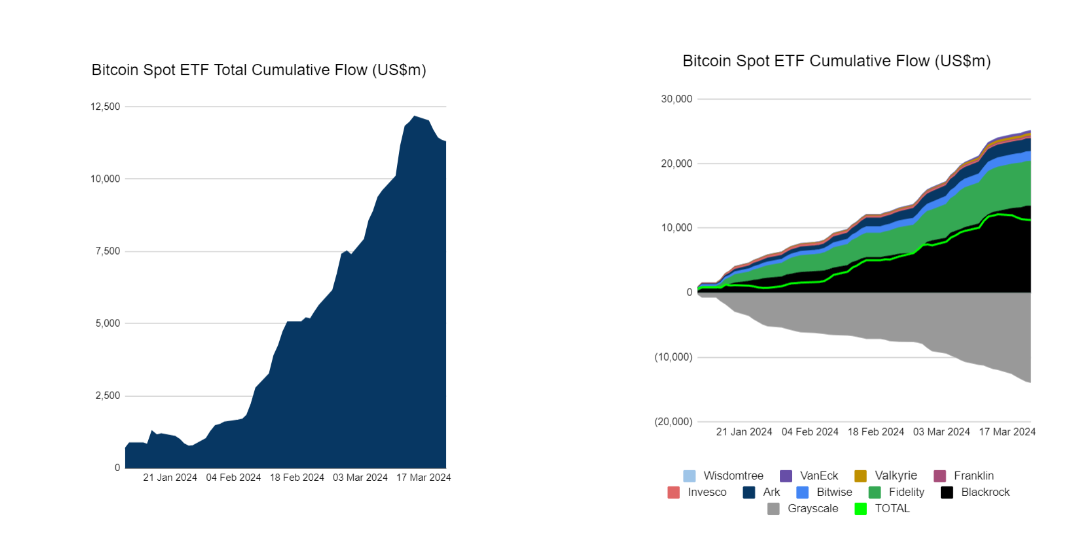

5日連続で純流出が続いていたが、総流出額は縮小に転じている。

ETFビットコイン保有高80万

ソース:https://twitter.com/BitMEXResearch/status/1771466088066228227/photo/1

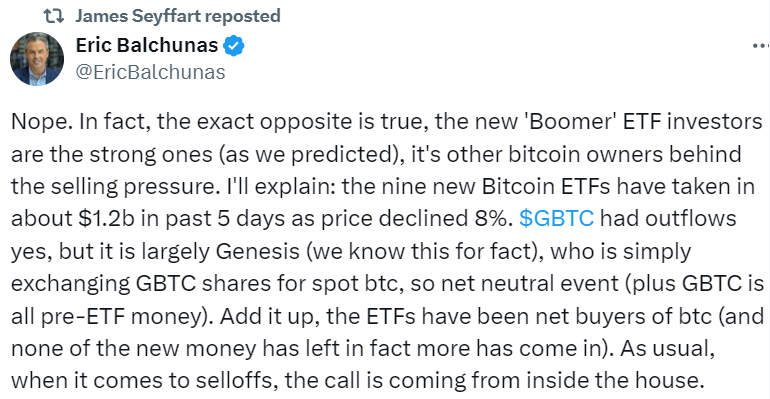

新規参入のETF投資家は堅調で、他のビットコイン保有者から売り圧力がかかっている。GBTC以外の)9つの新規スポットビットコインETFには、過去5日間で約12億ドルの純流入があったが、価格は8%下落している。 GBTCには流出があったが、ほとんどがジェネシスの売りであったが、彼はGBTC株をスポットBTCに交換しただけだったので、中立的な出来事だった。全体として、ETFはBTCの純購入者であり、流入はさらに増えるだろう。

テキストソース:https://twitter.com/EricBalchunas

追記:

暗号通貨の貸し手ジェネシスは昨年破産を宣言したが、米国時間2.14水曜に破産裁判所の承認を受け、グレースケールのビットコイン信託(GBTC)の約3500万株(13億ドル以上相当)を売却することができた。 この取引で得た資金は債権者への返済に充てられる。

出典:https://cn.cryptonews.com/news/genesis-huo-fa-yuan-pi-zhun-chu-shou-yu13yi-mei-yuangbtc-jiftx-qing-suan-hou-zai-mian-lin-mai-ya.htm

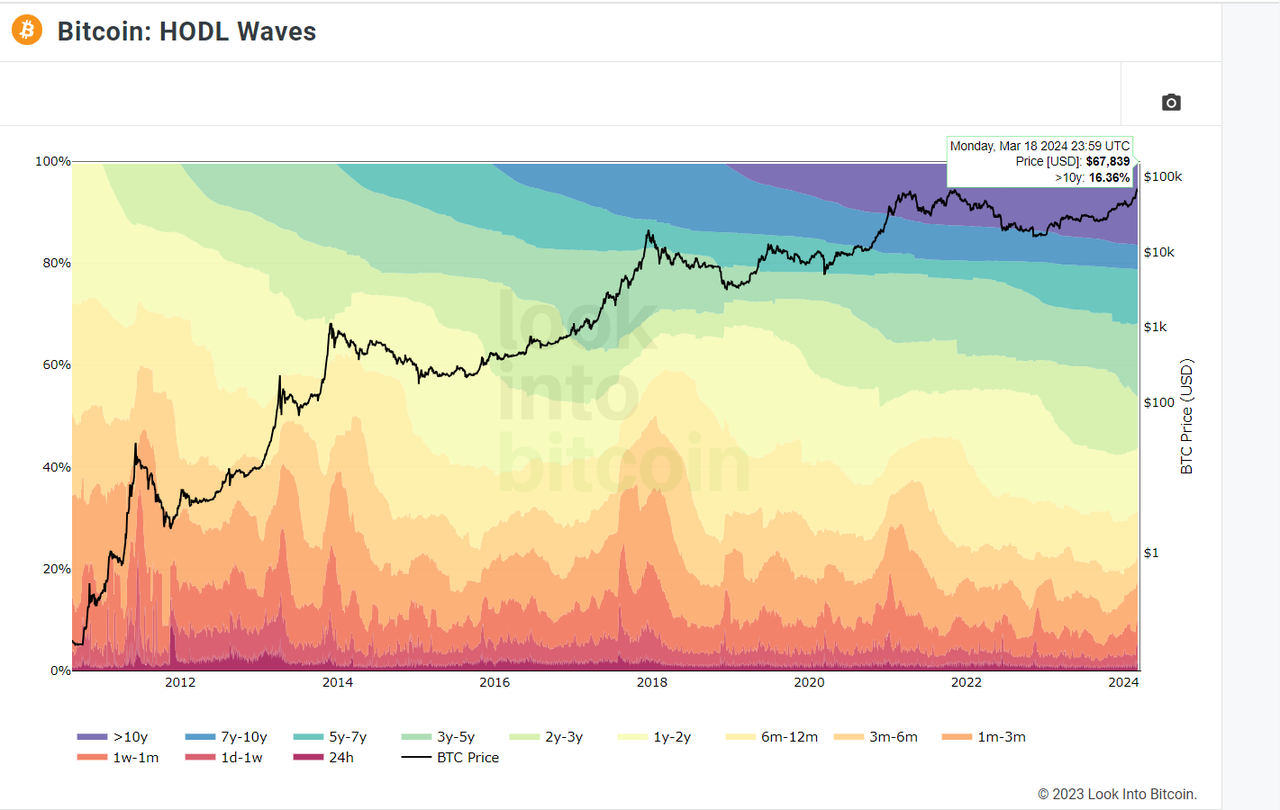

**16.36%**.のビットコインが10年以上取引されておらず、これらの大半は失われたビットコインかもしれません。

2100*16.36%=3,435,600ビットコイン

データリンク:https://www.lookintobitcoin.com/チャート/hodl-waves/

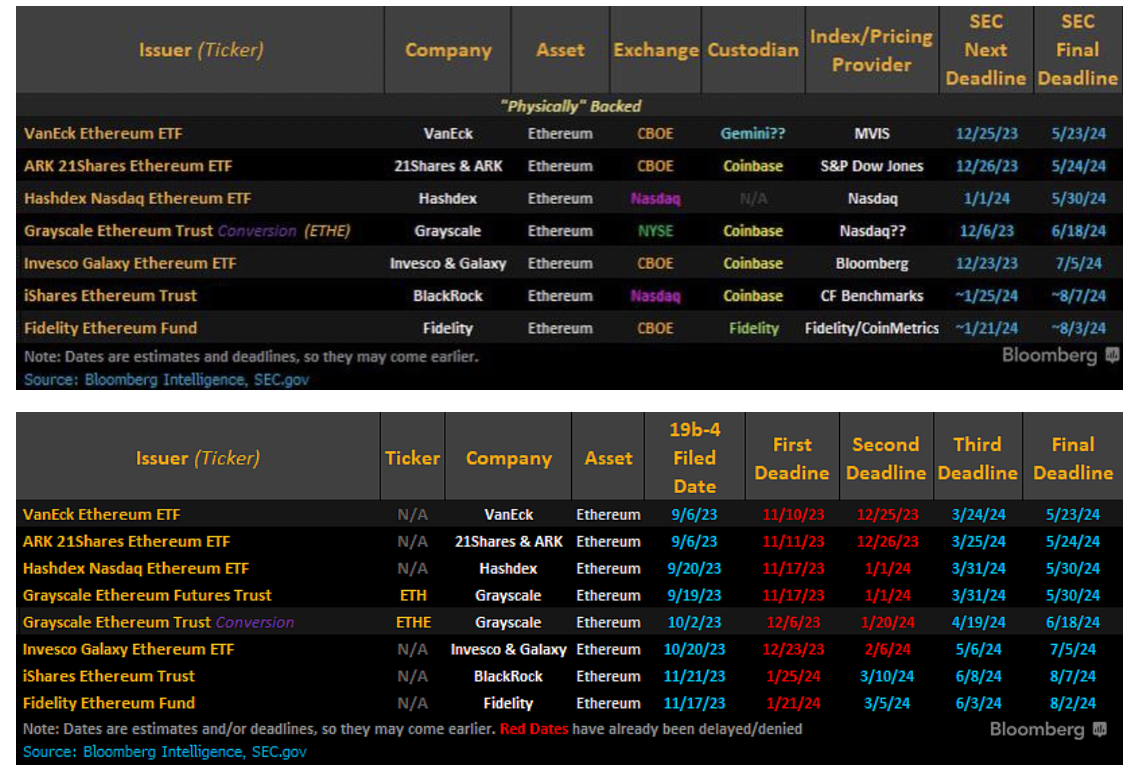

イーサ・スポットETFの申請状況

イーサは証券として定義されています

。

同団体のウェブサイトにあるGitHubリポジトリによると、イーサのエコシステムの中核を担うスイスの非営利団体EtherFoundationは、無名の「国家当局」からの質問に直面している。".

今回の極秘調査は、イーサリアムの技術が変化し、米国を拠点とする多くの投資会社が上場投資信託として提供しようとしている国産資産であるETHが変曲点を迎える可能性がある時期に行われました。最近、一連のビットコインETFが承認されたにもかかわらず、米証券取引委員会(SEC)の動きは鈍い。

この記事が掲載された後、フォーチュンはSECがETHを有価証券に分類しようとしていると報じました。フォーチュンによると、金融規制当局はここ数週間、米国企業に調査召喚状を出している。

イーサが「証券」と定義されるにふさわしい説明があるとすれば、現在の情報開示や資料のレベルでは確実に通らないだろう。しかし、ゲイリー自身は、イーサは仮装した証券ではなくコモディティであると述べており、イーサ先物ETFはすでに合格している。

さらに、もしイーサが「証券」と定義され、追加申請が通れば、それはすでに「証券」と定義されている他の暗号通貨のモデルとなるだろう。つまり、5月24日に可決されなかったとしても、まったく悪いことではないのだ。

コインベースに対する訴訟で、SECはSOL、ADA、MATIC、FIL、SAND、AXS、CHZ、FLOW、ICP、NEAR、VGX、DASH、NEXOトークンを証券とみなした。

訴訟バイナンスにおいて、SECはSOL、ADA、MATIC、FIL、ATOM、SAND、MANA、ALGO、AXS、COTIを有価証券としてリストアップした。

暗号通貨が証券および商品と定義されているということは、どちらに分類されるかによって、異なる規制の枠組みや法律の対象となることを意味します。暗号通貨ビジネスや投資家の運営方法、収益モデル、コンプライアンス要件に影響するため、これを理解することが重要です。

証券としての暗号通貨:暗号通貨が証券として定義される場合、通常はハウエイテストとして知られるものに基づいています。暗号通貨が証券として定義される場合、それは通常、いわゆる「ハウイー・テスト」に基づいている。ハウイー・テストは、投資対象が証券であるかどうかを判断するために連邦最高裁判所が確立した基準である。暗号通貨プロジェクトが、他者の努力から利益を得ることを期待して投資家の資金を共同事業に投資するものである場合、その暗号通貨は証券とみなされる可能性がある。その結果、SECやその他の関連金融規制当局による厳格な規制の対象となり、登録要件、開示要件、その他の投資家保護規制など、さまざまな法的要件を遵守しなければならなくなる。

コモディティとしての暗号通貨:一方、ビットコインやイーサリアムなどの暗号通貨のように、暗号通貨がコモディティとみなされる場合は、分散型であり特定の主体によって管理されていないと広くみなされているため、コモディティとみなされる可能性が高くなります。.コモディティとは通常、取引、投資、消費が可能な基礎となる物理的資源と定義される。米国では、コモディティ先物取引委員会(CFTC)によって規制されている。これには、有価証券のような登録や開示の要件ではなく、市場の整合性、操作や詐欺の防止などに焦点を当てた、異なる規則や規制アプローチが含まれます。

概要:暗号通貨は証券または商品に分類され、異なる規制構造やコンプライアンス要件に直面することになります。この分類は、暗号通貨の販売、取引、保有方法、関連ビジネスの運営方法に影響を与える。投資家や起業家にとって、暗号通貨がどのように規制されているのか、そしてそれが彼らの義務と責任にとって何を意味するのかを理解することは非常に重要です。

イーサ・スポットETFは、ビットコイン・スポットETFが可決されるまでの数カ月間ほど、熱く議論され、伝えられてきませんでした

ブルームバーグのジェームス・セイファート氏は、SECがイーサリアムスポットETFの申請者と、ビットコインスポットETFの申請前や可決までの数ヶ月間ほどコミュニケーションを取っていないという事実を主な判断の根拠としています。

正確には専門家の分析ではない。

個人的な推測:

BTCスポットETFについて頻繁に議論されてきた数ヶ月の間に、ほぼ解決された可能性はありますか?

SECは、BTCスポットETFの可決に反論できなかったように、それに反論する強力な証拠を見つけられませんでした。p>

イーサの経済モデルは絶対的なデフレモデルではなく、絶対的な分散型でもありません

一定のブロック数に達すると報酬が半減するというビットコインの経済モデルは絶対的なデフレモデルですが、イーサリアムはそうではありません。

イーサ先物ETFの申請で言及されているのは、イーサのハードフォークによる価格変動と、様々な金融商品のボラティリティだけで、実はイーサ研究の徹底性と網羅性の欠如の表れである。分散化の度合いは、商品が市場によって操作されるかどうかに大きなウェイトを持ちます

参考:ヴァルキリーETFトラストII

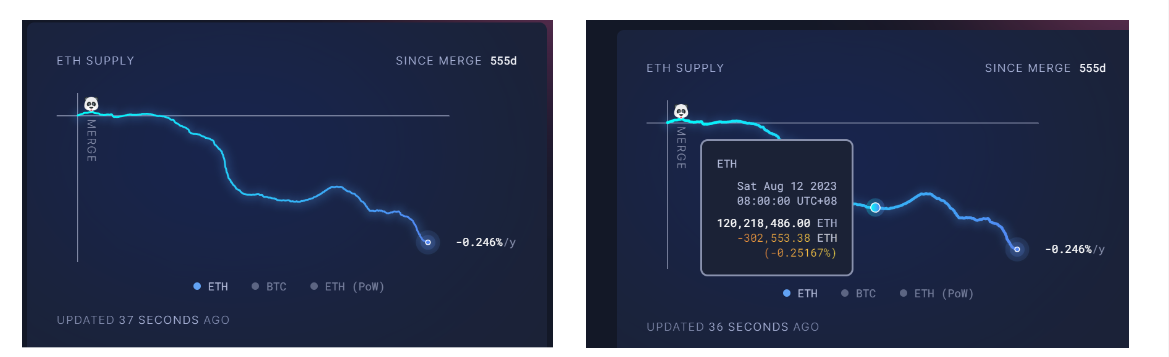

イーサの取引が発生するたびに取引手数料の一部が破棄され、供給が減少するため、イーサの経済モデルはデフレになります。イーサネットワーク上の取引件数が増加し続け、取引手数料が破壊率を上回るペースで増加すれば、イーサの総供給量は増加し始める可能性がある。この現象は、ネットワークの活動が活発化したり、取引手数料が上昇したり、その他の要因によって破壊率が新たな供給量を相殺するには不十分となった場合に発生する可能性があります。

例えば、図の2023年8月から2023年11月の期間です。

画像引用元: https://ultrasound.money/

もう少し掘り下げると、このイーサのPoWからPoSへの移行は、SECがコントロールできるものではなく、イーサネット財団がコントロールしているものです。ビットコインに関する非常に極端な事柄の1つは、サトシ・ナカモトが誰なのかさえ知らないほど、創設チームが完全に脱落していることだ。

このため、イーサは実際に以下のような多くの方法でインフレ/デフレの進行を操作することができるようになりました。EIP-1559の変更: EIP-1559はEtherNetネットワーク上の提案で、基本料金の概念を導入し、ETHの破棄に使用するものです。将来的にEIP-1559の実装方法に微調整が加えられた場合(破棄の割合を下げる、または破棄メカニズムを完全に削除するなど)、イーサの供給はもはや減少しなくなります。

増加発行メカニズムの変更:発行されるイーサの量は、マイニングインセンティブや誓約インセンティブなど、さまざまな要因によって制御されます。今後、マイニング報酬の増加や誓約報酬の調整など、イーサの発行メカニズムに変更があれば、新しいETHの供給が増加し、イーサのデフレ傾向も止まる可能性があります。

テクノロジーやプロトコルのアップデート:イーサコミュニティはハードフォークやソフトフォークを通じてプロトコルをアップデートする可能性があり、これらのアップデートはETHの供給や破壊メカニズムに影響を与える可能性があります。例えば、取引コストを削減したり、取引手数料の配分方法を変更したりする新技術の出現は、ETHの供給に影響を与える可能性があります。

いちゃもんをつけるなら、LTCの方が通りやすいのでしょうか?ある意味そうです。

PoSもPoWも市場操作のリスクがあり、良いも悪いもありません(そのうえ、はるかに環境に優しくないPoWはすでに可決されています)

LTC はLTCよりも通過しやすいのでしょうか?"text-align: left;">プルーフ・オブ・ステーク(PoS)とプルーフ・オブ・ワーク(PoW)は、2つの異なるコンセンサスメカニズムであり、市場操作を防ぐという点で、それぞれに特徴があります。

PoSシステムでは、検証者はブロックの生成と検証に参加するために、担保として一定数のトークンをロックしなければなりません。検証者が不正行為を行ったり、悪意のある行動をとったりした場合、その誓約したトークンは没収される可能性があり、これは「スラッシング・ペナルティ」として知られている。この仕組みにより、検証者はネットワークのセキュリティと安定性を維持するためにより大きな金銭的インセンティブを得ることになり、理論的には検証者の完全性が向上する。その結果、PoSは場合によっては、PoWよりも演算によってネットワークを制御する単一のエンティティに対して脆弱になる可能性があります。

しかし、PoSシステムは操作されるリスクに直面しています。たとえば、バリデータまたは少数のバリデータが大量の誓約されたトークンを所有している場合、彼らはネットワークに対して不釣り合いなコントロールを得る可能性があります。このような一極集中は権力の過度な集中につながり、不正操作のリスクを高める。さらに、PoSシステムの検証者は取引手数料や新しく鋳造されたトークンで報酬を得ることが多いため、裕福な個人や団体が参加するようになり、集中化の問題をさらに悪化させる可能性があります。

PoWシステムでは、採掘者は複雑な数学的パズルを解いて新しいブロックを生成するために競い合います。理論的には、PoWシステムは演算能力の分散分布による操作に抵抗する。なぜなら、ネットワークの演算能力の大部分を制御しようとする試みは、非常に高価で実現が難しいからである。しかし、マイナーのグループ(マイニングプール)がネットワークの演算能力の50%以上を支配した場合、彼らは二重支払い攻撃を実行する能力を持ち、2つの異なるブランチのトランザクションが同時に確認され、それによってネットワークのセキュリティと整合性が損なわれます。

全体として、PoSとPoWの両方にはそれぞれ長所と短所があり、どちらも市場操作の潜在的なリスクを抱えている。コンセンサスメカニズムの選択は、コミュニティの好み、プロジェクト固有のニーズ、セキュリティと分散化の度合いとのトレードオフに依存する。

もちろん、イーサを除いて、ビットコイン以外のプロジェクトは基本的に分散化が欠けており、イーサのスポットETFが通過した次はSOLになると多くの人が感じています。イーサはすでにビットコインよりも悪事を働く可能性がはるかに高いことを考慮していません。

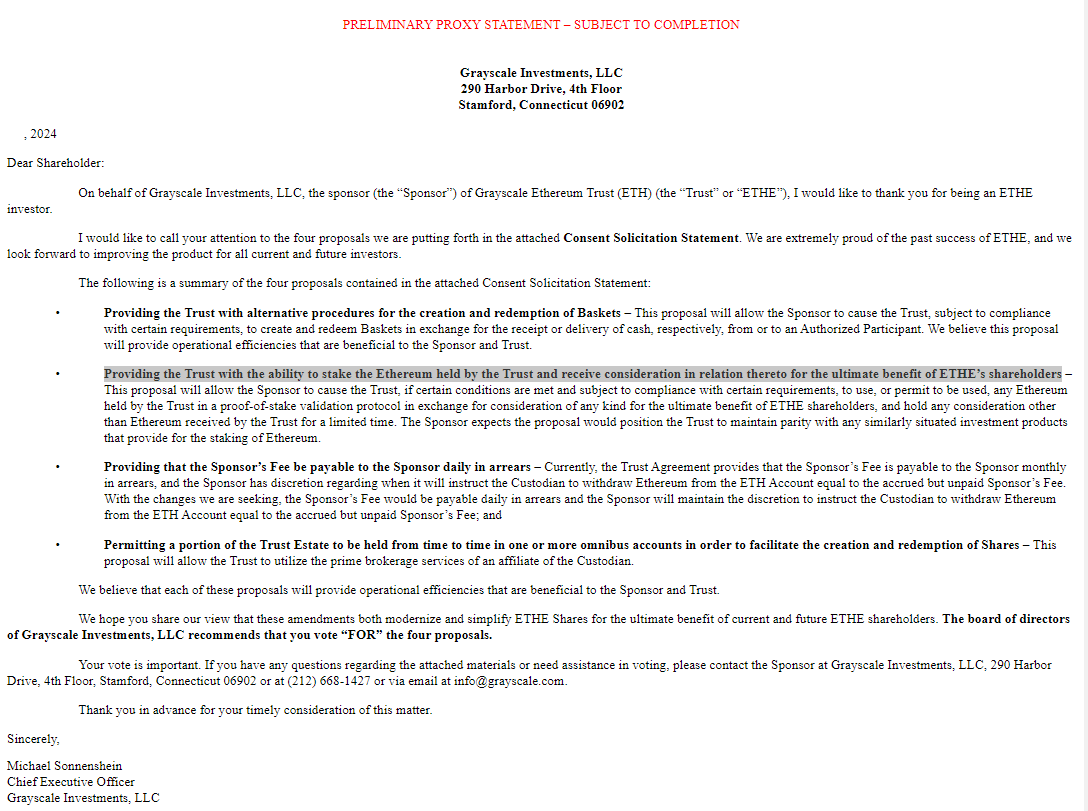

シェイズ・オブ・グレイの要件:

ETHEの償還を認める(これは率直に言ってスポットETFである)

信託内のETHEを質入れできるようにする!(これはもう少し過激です)

14Aとは、米国証券取引委員会(SEC)のフォーム14Aのことで、一般に委任状と呼ばれる特定の提出様式です。企業は、株主総会の開催を準備している場合、または株主投票を必要とする事項に関与している場合、この書類をSECに提出し、株主に送付しなければならない。 委任状には、次回の株主総会と議決事項に関する詳細な情報が記載されています。執行役員の報酬情報

合併、買収、会社細則の変更など、重大な決定に関する提案

取締役会の推奨事項に関する投票ガイドライン

コーポレート・ガバナンスに関する情報

会社の経営陣に関する潜在的な利益相反またはその他の重要情報委任状(proxy statement)の目的は、株主が議決権行使の意思決定をするために十分な情報を得られるようにすることです。これは、投資家の権利を保護し、米国証券法の枠組みの下でコーポレートガバナンスの透明性を確保するための仕組みです。SECが要求するこの透明性は、株主が会社について十分な情報に基づいた意思決定を行うのに役立ちます

シェイズ・オブ・グレイの最新の14A、GRAYSCALE ETHEREUM ETFは、ETHE株主の最終的な利益のために、信託が保有するイーサに質権を設定し、それに関連する対価を受け取ることを可能にします。

リンク:https://www.sec.gov/Archives/edgar/data/1725210/000095017024033515/ethe_pre_14a.htm

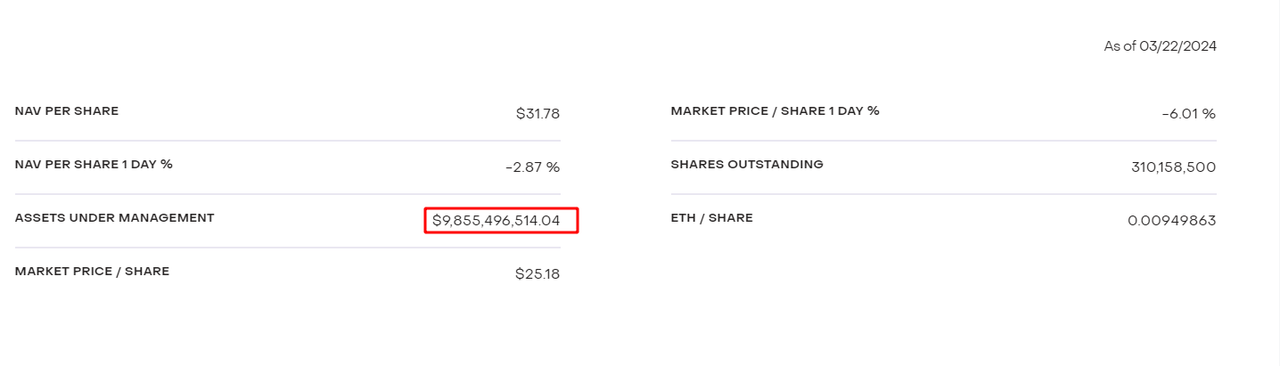

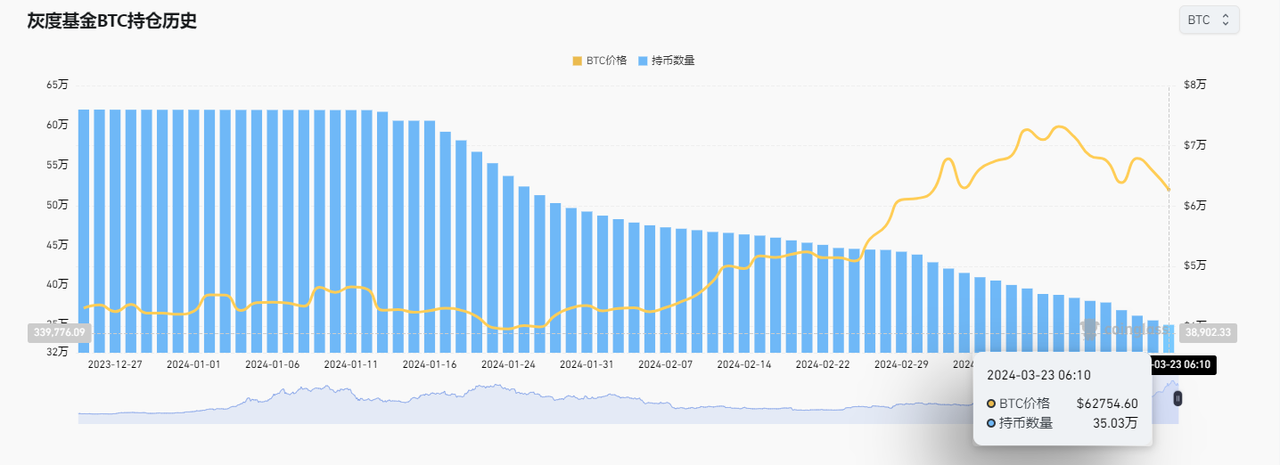

ETHEの価値は100億ドル以下であり(ビットコインのピーク時の時価総額をグレーの濃淡で比較:60万*7万=4200億ドル、現在の時価総額:35万*7万=2450億ドル)、ETFスポットの通過が市場にとってそれほど劇的なショックではない可能性があることがわかるだろう。

4.2ビットコインのポジション

グレイスケールのビットコインのポジションは、60万枚だった開始直後から35万枚に減少している。

データソース:https://www.coinglass.com/zh/Grayscale

多くの非暗号通貨出身資本グループにとって、イーサは重要なポートフォリオ配分としてあまり認識されていない。

JinseFinanceもしETH ETFが承認されれば、規制や政治情勢に変化が生じ、ソラナETFが承認される可能性が高まるかもしれない。

JinseFinanceGolden WeeklyはGolden Financeが毎週お届けするブロックチェーン業界のサマリーコラムで、1週間の主要ニュース、マイニング情報、プロジェクト動態、技術進歩、その他の業界動態をカバーしています。

JinseFinance暗号市場には2つの大きな物語がある。ひとつはビットコイン。もう1つはイーサで、2024年に大爆発する可能性がある。

JinseFinance今晩のおすすめ記事:1.Solanaで開催されるJupiter Big Airdropの詳細、2.MesonトークンがまもなくCoinlistコミュニティで一般販売される予定 Mesonネットワークについての記事、3.RaaSプラットフォームであるAltLayerとそのパートナーであるエコロジー・プロジェクトについての記事;

JinseFinanceビットコインスポットETFは、一進一退の末、ついにSECに承認された。

JinseFinanceブロックチェーンETFとビットコインで金融の未来を探る。多様化し、ナビゲートし、進化する投資機会の中でイノベーションを受け入れる。

Xu Lin

Xu Linグレースケールのスポット ベースのビットコイン ETF が承認される可能性があると考えるのは一般的ではありませんが、同社は自信を持って...

Bitcoinist

BitcoinistETF 発行会社 2 社が、インバース ファンドとレバレッジ ファンドについて 2 件の新しく革新的な申請を提出しました。

Cointelegraph

Cointelegraph米国証券取引委員会は、別のビットコイン先物ETFを承認しました。これは、スポット ETF が進行中であることを意味するのでしょうか?

Cointelegraph