ビットコインアジア参加者ガイド

2024年5月9日から10日まで、香港のカイタック・クルーズ・ターミナルでビットコイン・アジアが開催される。このカンファレンスには業界のビッグネームが多数集まりますが、Golden Financeでは安心してカンファレンスに参加できるようガイドをまとめました。

JinseFinance

JinseFinance

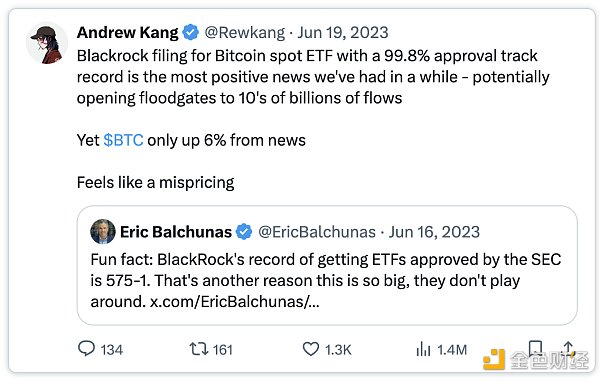

著者:Andrew Kang, Co-Founder, Mechanism Capital Source: X, @Rewkang Translated by Good Oba, Golden Finance

ビットコインETFは、多くの新規購入者に、ビットコインをポートフォリオに追加する機会を提供します。ビットコインをポートフォリオに追加する機会を提供する。対照的に、イーサETFの影響は不透明だ。

ブラックロックがビットコインETFを申請したとき、私は25,000ドルのビットコインに強気だった。それ以来、ビットコイン価格は2.6倍、イーサは2.1倍に上昇した。サイクルの底以来、ビットコインもイーサも4.0倍のリターンを上げている。では、イーサETFはどの程度上昇できるのだろうか?私は、イーサが経済を強化する強力な方法を見つけられなければ、ほとんどアップサイドはないと思う。

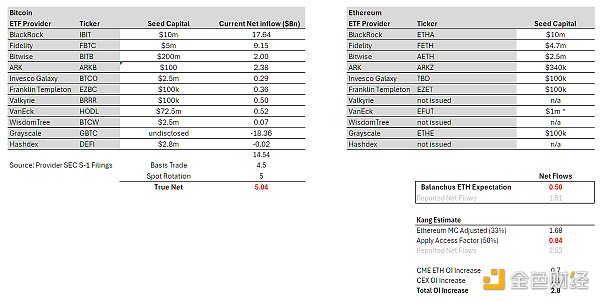

全体として、ビットコインETFの運用資産は500億ドルに達しており、これは印象的な数字である。しかし、既存のGBTCのAUMとローテーションを除くと、ローンチ以来の純流入額は145億ドルに過ぎない。ベーシ ス取引(先物を売ってスポットETFを買う)やスポッ ト・ローテーションなど、中立的なフローも多く考慮する 必要があるため、これらは真の資金流入とは言えない。ETFの専門家は、BlockOneのような大口ホ ルダーも50億ドル規模のスポットビットコインをETF に転換したと考えている。これらのフローを差し引くと、ビットコインETFの真の純購入額は50億ドルとなる。

より。ここでは、単純にエーテルに外挿することができる。EricBalchunas氏は、イーサへの資金流入はビットコインの10%になると見積もっている。これは、6ヶ月間で5億ドルの実質的な純購入と15億ドルの純流入を報告したことになる。Balchunas氏の承認の可能性の見積もりは間違っていますが、イーサETFに対する彼の関心の低さと悲観論は有益であり、伝統的な金融からのより広い関心を反映していると思います。

私のベンチマークは15%です。ビットコインの実質純購入額50億ドルからスタートし、イーサの時価総額がビットコインの33%、アクセスファクターが0.5*であることを調整すると、実質純購入額8.4億ドル、報告されている純流入額25.2億ドルとなります。ETHEはGBTCに比べてプレミアムが小さいという合理的な議論もあるので、楽観的なシナリオとして、実際の純購入額を15億ドル、報告された純流入額を45億ドルとした。これはビットコイン流入額の約30%に相当する。

いずれにせよ、実質的な純購入額は、ETF前のデリバティブフロー(総額28億ドル、スポット前受金を除く)よりもはるかに低い。これは、ETFの影響が価格に完全に反映されていることを意味する。

*アクセスファクターは、両者の保有者基盤が異なることから、イーサリアムよりも明らかにビットコインを好むETFからのフローを調整しています。例えば、ビットコインはマクロ資産であり、マクロファンド、年金、寄付基金、政府系ファンドなど、アクセスに問題を抱える機関にとってより魅力的である。一方、イーサは、より技術的な資産であり、暗号通貨へのアクセスに多くの制限を持たないベンチャーキャピタル、暗号ファンド、技術者、個人投資家などにとってより魅力的です。50%の比率は、CMEの建玉と時価総額の比率について、ETHとBTCの比率を比較することで導き出されます。

CMEのデータを見ると、イーサの建玉はビットコインETFのローンチ前よりもかなり少なくなっている。建玉は供給量の0.30%に相当し、ビットコインは0.6%だ。最初はこれが「早い」兆候だと思ったが、スマートな伝統的金融マネーからのイーサETFへの関心の低さを反映しているとも言える。市場トレーダーはビットコインで良い取引をし、彼らは通常良い情報を持っています。もし彼らがイーサの取引を繰り返さないのであれば、それにはそれなりの理由があるはずで、おそらく流動性インテリジェンスが弱いということでしょう。

短い答えは、それはなかったということです。スポット市場には他にも多くの買い手がいる。ビットコインは、マイケル・セイラー氏、テザー社、ファミリーオフィス、富裕層など、多くのストラクチャード・アキュムレーターを擁する世界的に認知された主要投資資産となっています。イーサにもストラクチャード・アキュムレーターがいますが、その数はビットコインよりはるかに少ないと思います。

ETFが存在する以前に、ビットコインの時価総額は69,000ドル/1兆2,000億ドル以上に達していることを覚えておいてください。coinbaseは1,930億ドルをエスクローしており、そのうち1,000億ドルは機関投資家向けプログラムによるものです。2021年には、Bitgoは600億ドル、Binanceは1,000億ドル以上のエスクローを報告しています。需要方程式の一部でしかない。

その間にあるもの。MSTRとテザーの間には、数十億ドルの追加買いが入っていますが、それだけでなく、ETFがローンチする前からアンダーウェイトもありました。この間、ETFは売りニュース・イベント/マーケット・トップと見られるという考え方が一般的だ。その結果、短・中・長期のモメンタム売りには買い戻しが必要になる(フローインパクト2倍)。また、ETFの資金流入が大きなインパクトを示せば、ショートの買い戻しも必要になる。ローンチ前に実際に建玉が減少しており、これは驚くべきことです。

イーサは、ETFの中で最も重要な銘柄です。イーサETFの位置づけは大きく異なります。ビットコインの2.75倍に対し、イーサは発売前の安値の4倍で取引されていた。暗号通貨取引所の建玉は21億ドル増加し、史上最高値に近づいた。市場は(半)効率的である。多くの暗号通貨参加者はビットコインETFの成功を目の当たりにし、イーサにも同じ結果がもたらされることを期待し、それに合わせてポジショニングをとっている。

私自身は、暗号通貨ETFへの期待は、ビットコインETFと同じであると考えています。個人的には、暗号通貨参加者の期待は過大評価されており、伝統的な金融配分担当者の真の嗜好とはかけ離れていると考えています。暗号空間に深く関与している人々は、イーサに対する識別レベルと購入意欲が比較的高い。しかし現実には、多くの非暗号通貨出身の資本家グループにとって、重要なポートフォリオ配分としてのイーサへの識別ははるかに少ない。

伝統的な金融機関にイーサを売り込む最も一般的な理由の1つは、「技術資産」としてです。".グローバルコンピュータ、Web3アプリショップ、分散型金融決済レイヤーなどです。それは良いセールスポイントであり、私も以前のサイクルではそれを信じていた。しかし、実際の数字を見ると、ほとんど説得力がない。

前のサイクルでは、手数料の伸び率を指摘し、DeFiやNFTがより多くの手数料やキャッシュフローなどを生み出すことを指摘し、ハイテク株のようなハイテク投資にすることができた。しかしこのサイクルでは、手数料の数値化は裏目に出た。ほとんどのチャートは横ばいかマイナス成長を示している。イーサはキャッシュマシーンだが、30日の年換算売上高が1億5000万ドル、株価対売上高が300倍、インフレ後の利益/PERがマイナスであり、アナリストはファミリーオフィスやマクロファンドのオーナーにこの価格をどう説明するのだろうか?

私は、「フェイク・フロー」(偽物のフロー)の減少を予想していました。最初の数週間は、2つの理由から「フェイクフロー」(中立的な資金の流れ)が少ないと予想していました。第一に、承認はサプライズであり、発行者は大口保有者にイーサをETFの形に変換することを売り込む時間が少なかった。第二に、保有者にとっては、DeFiでイーサを質入れしたり、ファーミングしたり、担保に使ったりすることで得た利益を放棄する必要があるため、転換する魅力が低下する。ただし、質権設定率は25%に過ぎない。

これはイーサがゼロになることを意味するのでしょうか?もちろんそんなことはない。ある価格になれば、それは価値ある資産とみなされる。今後ビットコインが上昇すれば、ある程度は押し上げられるでしょう。ETFのローンチ前、私はイーサが3,000ドルから3,800ドルの間で取引されると予想していた。ETFローンチ後、私は2,400ドルから3,000ドルを予想していた。しかし、ビットコインが2024年末から2025年第1四半期までに100,000ドルまで上昇すれば、イーサは史上最高値を更新する可能性があるが、イーサ/ビットコイン比率は低下するだろう。Blackrock/Finkは、ブロックチェーン上にいくつかの金融トラックを構築し、より多くの資産をトークン化するために多くの作業を行っていると信じなければならない。これがイーサにどれだけの価値をもたらし、どのようなスケジュールで行われるかは不明です。

私は、イーサ/ビットコイン比率は今後1年間、0.035から0.06の範囲で下がり続けると予想しています。サンプル数は少ないものの、イーサ/ビットコインはすべてのサイクルで最高値を更新しており、これは驚くべきことではない。

2024年5月9日から10日まで、香港のカイタック・クルーズ・ターミナルでビットコイン・アジアが開催される。このカンファレンスには業界のビッグネームが多数集まりますが、Golden Financeでは安心してカンファレンスに参加できるようガイドをまとめました。

JinseFinanceビットコインのエコシステムにおける業界の現状、Bitcoin Magazineが提案するLayer2の定義についての考え、そしてビットコインのLayer2をどのように判断するかについてのあなた自身の考え。

JinseFinanceイーサリアムは3,000ドルを回復し、RSIは依然として買われすぎ。サンティメントによると、過去3日間で利益は100万エス増加した。

Miyuki

MiyukiBloFinのグリフィン・アーダーンは、オプション・トレーダーがショート・コール・オプションのポジションをヘッジするためにスポット/先物市場でETHを買い、強気の勢いを増している可能性があるという。

JinseFinanceビットコインETF承認への期待で強気な市場心理の中、ETHが3,000ドルの節目を迎える。トレーダーは4,000ドルを目標にイーサETFへの思惑が高まる。抵抗にもかかわらず、ETHは堅調を維持し、ホエールの活動を誘致し、市場取引量を増加させる。

Edmund

Edmundイーサリアムが3,000ドル近辺で急騰、投資家の自信を示す。Solanaは120ドル以下で苦戦、技術的課題に直面。Dogecoin、0.08ドルのレジスタンスと戦うも、出来高増加で回復力を示す。

Huang Bo

Huang Bo汎用の計算スマートコントラクトのためのビットコイン上のLayer2は、スマートコントラクトをセキュアにするためにビットコインネットワークに頼ることができないため、常に課題となっている。

JinseFinanceLICHENG HUANGのBlurとの2500万ドルの紛争とBlastへの3000ETHの入金は、暗号世界に波紋を広げ、激しい憶測とドラマの展開への期待を呼び起こす。

Cheng Yuan

Cheng Yuan自 2023 年年初 Ordinals 开启 Bitcoin 的 NFT 试验以来,如何在 Bitcoin 上创立丰富的去中心化用例项目,成为行业关注的热点。

MarsBit

MarsBitイーサリアムの共同創設者は、Uniswap に入金する前に約 5,000 ETH を受け取り、そこで ETH を USDC に交換したと伝えられています。

Beincrypto

Beincrypto