アルウィーヴの仕組みとその意味

Arweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance

JinseFinance

執筆:アレックス・パック、アレックス・ボッテ(Hack VC Partners)

編集:Yangz(Techub News)

イーサリアムはこのサイクルにおいて、ビットコインやソラナのようなメインストリームコインほどうまくいっていません。少なくとも否定的な人たちの目には、イーサをモジュール化するという戦略的決定が犯人として映っている。しかし、それは本当だろうか?

短期的には、答えはイエスです。イーサのモジュラーアーキテクチャへの移行は、手数料の低下とトークン消費の減少により、ETHの価格に影響を与えていることがわかりました。

イーサとそのモジュラーエコシステムの時価総額を一緒に見てみると、様相は変わります。さらに、これらのトークンからの収益は、ETHトークン保有者ではなく、主にチームと初期投資家に支払われます。

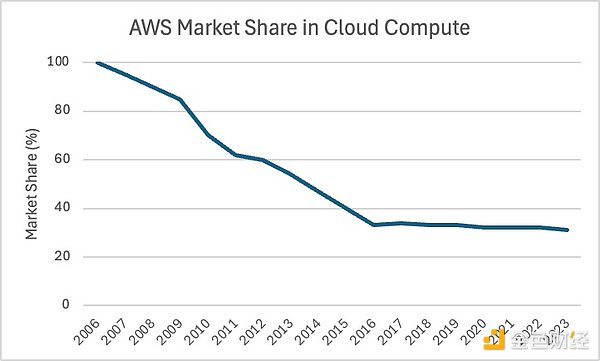

ビジネス戦略の観点から見ると、イーサのモジュールシフトは生態系の優位性を維持するための論理的な方法です。ブロックチェーンの価値はエコシステムの規模に依存し、イーサの市場シェアは9年間で100%から75%に低下しましたが、それでも悪いシェアではありません。私たちは、同じ期間にシェアがほぼ100%から35%に低下したWeb2クラウドコンピューティング企業のアマゾン・ウェブ・サービスと比較した。

長期的には、イーサネットのモジュラー・アプローチの最大の利点は、将来的にネットワークが陳腐化する可能性のある技術の進歩に耐えられるようにすることです。L2によって、イーサはL1の最初の大きな「絶滅」をうまく乗り切り、(トレードオフがあるとはいえ)長期的な回復力を得るための準備を整えました。

イーサは今回のラウンドで、ビットコインやソラナのようなものと比べてパフォーマンスが悪かった。イーサは2023年以降121%上昇しているのに対し、ビットコインは290%、SOLは1452%上昇している。この現象については、市場が不合理である、技術ロードマップとユーザー体験が同業他社に追いつけない、イーサのエコシステムがソラナなどの競合他社にシェアを奪われている、といった主張を多く耳にする。では、イーサは暗号通貨分野のアメリカ・オンライン(AOL)やヤフーになる運命にあるのだろうか?

イーサのパフォーマンス低下の原因その原因は、実は5年近く前にイーサが非常に意図的に行った、モジュラーアーキテクチャへの移行と、それに伴うインフラの分散化、ロードマップの分割という戦略的決定にあります。

この記事では、この戦略がETHの短期的なパフォーマンス、Etherの市場での地位、そして長期的な見通しにどのような影響を与えたかを評価するために、データ駆動型の分析を使ってEtherのモジュラーアプローチを探ります。

2020年、ヴィタリックとイーサ財団(EF)は、イーサのインフラスタックのさまざまな部分を分割するという大胆かつ物議を醸す呼びかけを行いました。プラットフォームのすべての側面(実行、決済、データの可用性、ソートなど)を扱う代わりに、EtherFは意図的に他のプロジェクトがこれらのサービスをコンポーザブルな方法で提供できるようにした。当初、彼らはEther L2として新しいRollupプロトコルが実行を処理することを奨励しました(Vitalikの2020年の記事「 A Rollup-Centric Roadmap for Ether」を参照)が、今では何百もの異なるインフラプロトコルが、かつてはL1の独占的なものと考えられていた技術サービスを提供するために競い合っています。

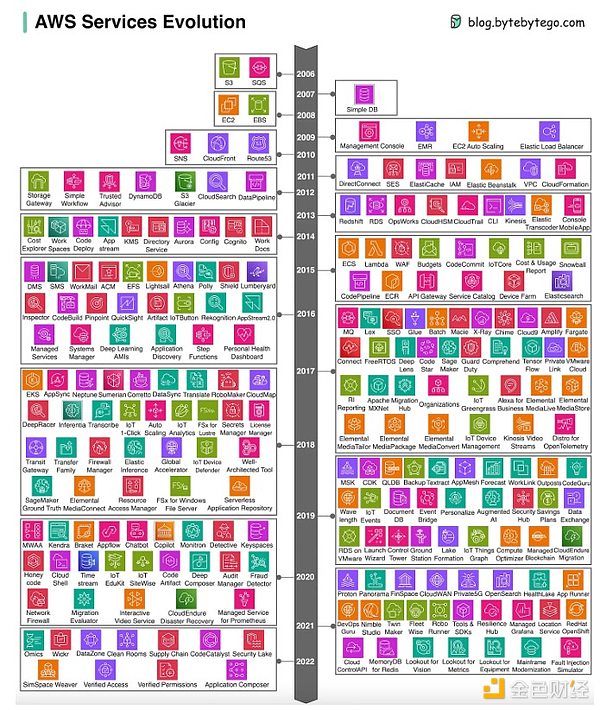

この考えがどれほど急進的であるかをよりよく理解するために、Web2の状況を想像してみてください。イーサと同様のWeb2サービスは、集中型アプリケーションを構築するための主要なクラウド・インフラストラクチャ・プラットフォームであるアマゾン・ウェブ・サービス(AWS)です。もしAWSが20年前にローンチした当初、現在提供している数十種類のサービスではなく、ストレージ(S3)やコンピュート(EC2)といった主力製品だけに集中することを決めていたとしたら、AWSは拡大するサービス群を顧客に売り込む大きな収益機会を逃していただろう。AWSが提供する製品一式が揃えば、顧客が他のインフラ・プロバイダーと統合することを困難にし、顧客を閉め出す「壁に囲まれた庭」を作ることができる。もちろん、それはまさに起こったことだ。AWSは現在、数十のサービスを提供し、顧客はそのエコシステムから切り離すことが難しく、収益は驚異的なスピードで成長している(初期の数億ドルから、現在の年間収益約1000億ドルへ)。

しかし、市場シェアでは

AWSが別のアプローチを取っていたらどうだっただろうか?もしAWSが別のアプローチを取っていたら?もしAWSが、他のチームが特定のサービスを構築するのに長けているかもしれないことを認識し、APIを開放し、ブロックされた環境を作るのではなく、コンポーザビリティを優先し、相互運用性を促していたらどうだっただろうか。AWSは、開発者や新興企業のエコシステムが補完的なインフラを構築することを許可することができたかもしれない。これは短期的にはAWSにとってより多くの収益を生むことはなかっただろうが、AWSは競合他社よりも大きな市場シェアを獲得し、よりダイナミックなエコシステムを手に入れることができただろう。

それにもかかわらず、アマゾンにとっては価値がないかもしれない。上場企業であるアマゾンが最適化すべきは収益であり、「より活気のあるエコシステム」ではないからだ。アマゾンにとって、分割やモジュール化は意味がないかもしれない。しかし、イーサにとっては意味があるかもしれない。イーサは企業ではなく、分散型プロトコルだからだ。

企業のように、分散型プロトコルには使用料、つまりある程度「収益」と呼べるものがある。しかし、だからといって、プロトコルの価値はこの収益だけに基づくべきものなのだろうか?いや、そうではない。

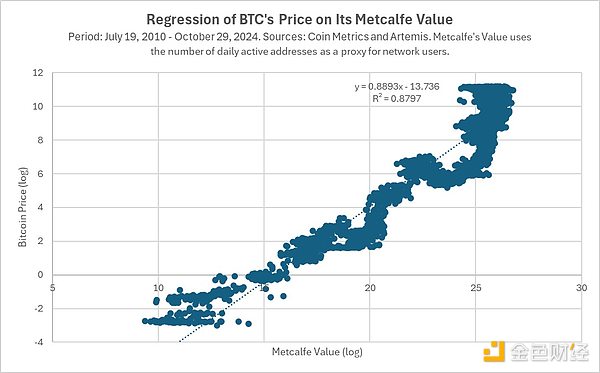

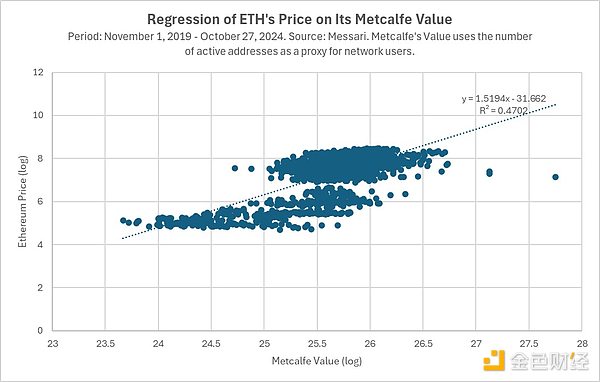

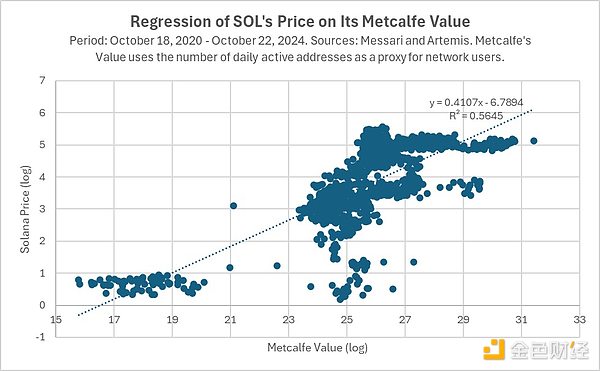

Web3では、プロトコルの価値は、そのプラットフォーム上の活動全体の量、構築者とユーザーの最も活発なエコシステムを持つことに依存します。以下は、Bitcoin、Ether、Solanaのトークン価格とMetcalfe値(ネットワーク内のユーザー数の指標)の関係を分析したものです。すべてのケースで、トークン価格はメトカーフ値と高い相関関係にあり、この関係は数年間、ビットコインの場合は10年以上続いています。

なぜ市場はトークンの値付けをする際、生態系の活動を重視するのでしょうか?株式は成長と収益性に基づいて値付けされる。また、現時点では、ブロックチェーンがトークンにどのような価値をもたらすかについての理論はまだ歴史が浅く、現実世界ではほとんど説明力を持たない。したがって、ネットワークの強み(ユーザー数、資産、アクティビティなど)に基づいて評価することだけが理にかなっている。

より具体的に言えば、トークン価格はネットワークの将来の価値を実際に反映すべきなのです(ちょうど株価が企業の現在価値ではなく将来の価値を反映するように)。つまり、イーサが長期的に支配的であり続ける可能性を高めるために、「将来の保証」の一形態としてモジュール性を利用するためです。

ヴィタリック氏が「ロールアップ中心のロードマップ」を書いた2020年、イーサはフェーズ1.0にありました。イーサは史上初のスマート・コントラクト・ブロックチェーンでしたが、ブロックチェーンのスケーラビリティ、コスト、セキュリティの面で、今後数桁(OOM)の改善があることは明らかでした。先発企業にとっての最大のリスクは、新たな技術的パラダイムシフトへの適応が遅れ、次のOOMの飛躍に乗り遅れることである。イーサの場合、これはPoWからPoSへのシフトであり、100倍スケーラブルなブロックチェーンへのシフトである。イーサは、規模を拡大し、大きな技術的進歩を遂げることができるエコシステムを育成する必要があり、そうでなければ、その時代のヤフーやアメリカ・オンラインになる危険性がある。

分散型プロトコルが企業の代わりを務めるWeb3の世界では、イーサは、インフラロードマップやコアサービスからの収益のコントロールを放棄することを意味するとしても、すべてのインフラをマスターするよりも、強力なモジュール式のエコシステムを育成することの方が長期的には価値があると考えています。

以下では、このモジュール化の決断がデータによってどのように可能になったかを見てみよう。

モジュール性がイーサに与える影響を4つの観点から見てみましょう:

短期価格(不利)

時価総額(やや有利)

市場シェア(好ましい)

将来の技術ロードマップ(議論の余地がある)

短期的には、イーサの決定はETHの価格に顕著な影響を与えました。イーサの価格は底値から急上昇しているものの、イーサはビットコインやSOL、さらにはナスダック総合株価指数など、多くの競合銘柄を下回っている期間もあります。

これは間違いなく、そのモジュール戦略によるところが大きい。

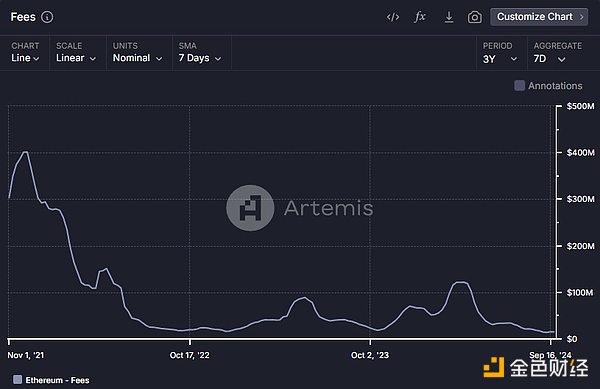

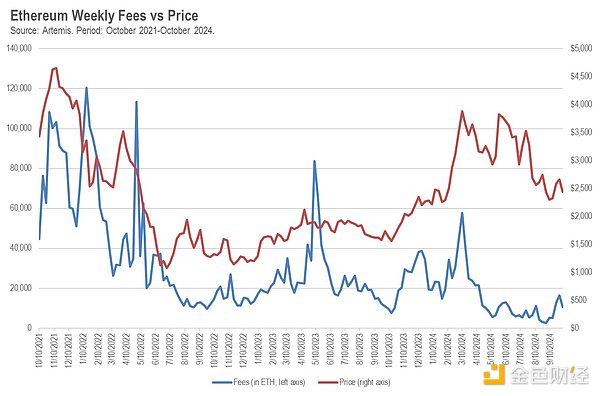

イーサのモジュール戦略がETHの価格に影響を与える最初の方法は、手数料の引き下げです。2021年8月、イーサはEIP-1559を導入しました。これは、ネットワークへの過払いによってETHが破壊され、供給が制限されることを意味します。これはある意味、公開株式市場での自社株買いに相当し、価格にプラスの圧力をかけるものでした。実際、しばらくの間は効果がありました。

しかし、L2が執行に使われるようになった。また、Celestiaのような代替データアベイラビリティ(DA)レイヤーの導入や開発によって、イーサの手数料は下がっている。中核的な収益を生み出すサービスをやめることで、イーサの手数料と収益は低下した。これはETHの価格に大きな影響を与えています。

過去3年間、イーサの手数料(ETH)とETH価格の関係は統計的に有意であり、週間相関は+48%となっています。イーサが生み出す手数料が1週間に1,000ETH下落すると、ETH価格は平均17ドル下落します。

もちろん、これらの手数料はどこにも行かないわけではありません。L2レイヤーやDAレイヤーなどの新しいブロックチェーン・プロトコルに流れているのだ。モジュール化戦略がETH価格を悪化させる2つ目の理由は、これらの新しいブロックチェーン・プロトコルのほとんどが独自のネイティブ・トークンを持っていることだ。以前は、投資家はイーサのエコシステムで起こっているすべてのエキサイティングな成長に触れるために、ただ1つのインフラストラクチャートークンを購入することができましたが、今では多くの異なるトークンから選択しなければなりません(CoinMarketCap は「モジュール性」カテゴリーに15のトークンをリストアップしており、さらに数十のトークンがプライベート市場でベンチャーキャピタルを受けています)。

モジュラー・インフラストラクチャ・トークンの新しいカテゴリーは、2つの点でETHの価格を傷つける可能性がある。第一に、ブロックチェーンを企業として考えるなら、それは完全にマイナスに評価されるべきであり、すべての「モジュラートークン」の時価総額の合計がETHの時価総額になります。これは通常、株式の世界ではこうなっている。会社が分割されると、新会社の時価総額が増加するにつれて、旧会社の時価総額は減少するのが普通です。

しかし、ETHの場合はそれよりも悪いだろう。ほとんどの暗号通貨トレーダーは特に洗練された投資家ではないため、単一のトークンではなく「イーサで起こるすべてのクールな成長」を得るために数十のトークンを買わなければならないというシナリオに直面すると、圧倒されて単にトークンをまったく買わなくなる可能性があります。このような心理的なオーバーヘッドや、1つのトークンではなく複数のトークンを購入することによる取引コストは、イーサやモジュラートークンの価格を下落させる可能性があります。

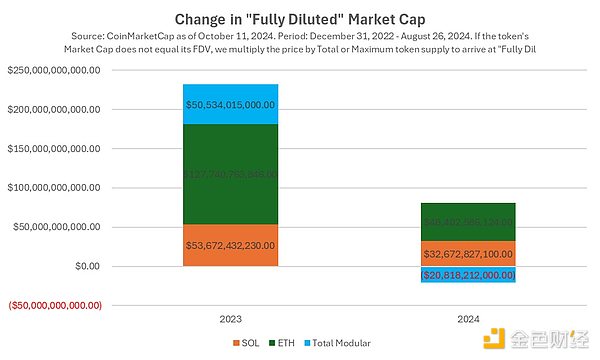

イーサのモジュラーロードマップがその成功に与える影響を推定するもう一つの方法は、その絶対時価総額の経年変化を見ることです。2023年、イーサの時価総額は1,280億ドル増加した。これに対し、Solanaの時価総額は540億ドル増加した。絶対的な数値は高いものの、Solanaの成長基盤ははるかに低いため、その価格はETHの91%に比べて919%上昇しました。

しかし、イーサのモジュール化戦略の結果生まれた新しい「モジュラー」トークンすべての時価総額を考えると、様相は変わります。

これは何を物語っているのでしょうか?1つの解釈は、モジュール化戦略の転換により、イーサネット財団は、イーサネットに沿ったモジュール型インフラ・エコシステムのソラナと同じ価値を生み出したということです。1280億ドルの時価総額は言うまでもない。マイクロソフトやアップルが、何年も何十億ドルも費やして、自社製品の周りに独自の開発者エコシステムを構築しようとしているイーサネットのこの功績を、どれほど羨ましがるか想像してみてほしい。

しかし、2024年にはそうではなく、モジュラー型ブロックチェーンの時価総額が全体的に減少する一方で、SOLとETHは(小幅ながら)成長を続けている。2024年に市場がイーサのモジュラー戦略の価値に対する信頼を失った可能性もありますし、トークンのロック解除による圧力かもしれませんし、もちろん、単一のトークンを購入してソラナ技術のエコシステムにロングになるのとは対照的に、イーサ関連のインフラにロングになるためにトークンのバスケットを購入する心理的コストに市場が圧倒された可能性もあります。

プライスアクションや市場が伝えていることから、実際のファンダメンタルズそのものに話を移そう。 もしかしたら、市場は2024年には間違っていて、2023年には正しいのかもしれません。イーサのモジュール戦略は、ブロックチェーンエコシステムと暗号通貨をリードする存在になることを助けたのか、あるいは妨げたのか?

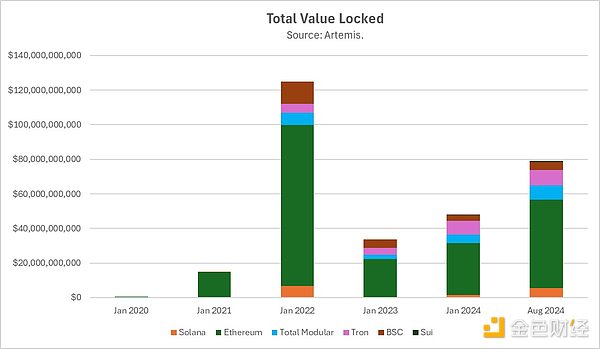

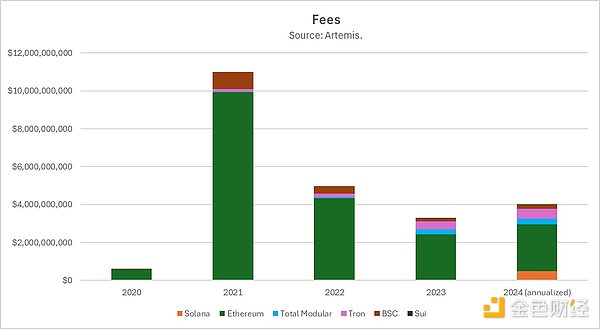

ファンダメンタルズと利用という点で、イーサと連携したインフラは例外的にうまくいっています。イーサとそのL2は、そのカテゴリーで最も高い総ロックイン価値(TVL)と手数料を持ち、ソラナの11.5倍、L2だけでソラナより53%高い。

TVLの市場シェアで考えると、2015年にイーサが発売されたとき、100%の市場シェアを持っていた。何百ものL1競合他社がいるにもかかわらず、イーサとそのモジュラーエコシステムは現在でも約75%の市場シェアを占めている。

市場シェアが100%から75%になるのに、9年という時間はとても長い!AWSがほぼ同じ期間に100%から約35%の市場シェアになったことを心に留めておいてください。

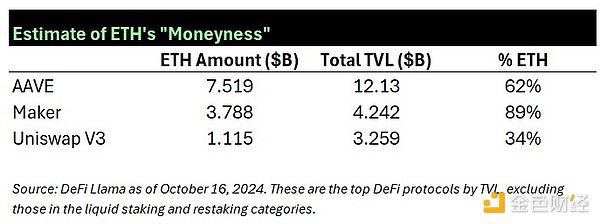

しかし、ETHは本当に「イーサのエコシステム」の支配から利益を得ているのだろうか?それとも、イーサとそのモジュール部品は活況を呈しているが、資産としてのETH自体は活況を呈していないのだろうか?結局のところ、ETHはより広範なイーサ・エコシステムのユビキタスな一部です。イーサがL2にスケールすると、ETHもスケールします。ほとんどのL2はガスの支払いにETHを使用し、ほとんどのL2 TVLは他のトークンの少なくとも10倍のETHを持っています。イーサエコシステムにおける3大DeFiアプリのメインネットとL2インスタンスにおけるETH資産の優位性を知るには、以下の表をご覧ください。

技術的なロードマップの観点から見ると、イーサネットはL1チェーンを個別のコンポーネントにモジュール化するという決定を下したことで、プロジェクトが特定のドメイン内で特化し、最適化することを可能にしています。これらのコンポーネントがコンポーザブルである限り、DApp開発者は利用可能な最良のインフラを使用して構築することができ、効率性とスケーラビリティを確保することができます。

モジュール化のもう一つの大きな利点は、プロトコルを「将来も使える」ものにすることです。もし新しい技術革新がゲームのルールを変えたら、その技術革新を採用したプロトコルだけが生き残ると想像してみてください。例えば、ダイヤルアップから高速ブロードバンドインターネットへの移行に乗り遅れたため、アメリカ・オンラインの評価額は2000億ドルから45億ドルに下落した。また、ヤフーの評価額が1250億ドルから50億ドルに下落したのは、グーグルのPageRankのような新しい検索アルゴリズムを採用するのが遅く、モバイルインターネットへの移行に乗り遅れたからだ。

しかし、技術ロードマップがモジュール化されていれば、L1として技術革新の新しい波をすべてキャッチする必要はありません。

では、この戦略はイーサネットにとってうまくいったのでしょうか?

クラス最高のスケーラビリティと実装コストを備えたL2

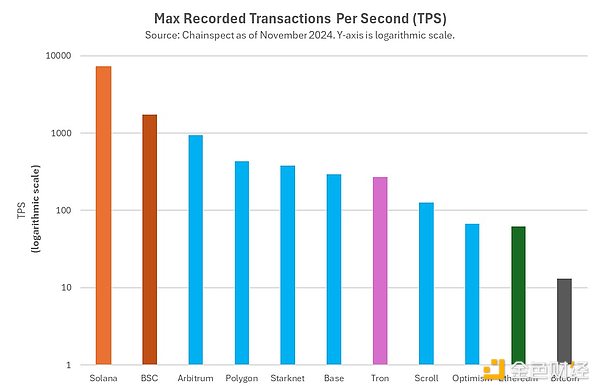

イーサネットに匹敵するインフラが実際に構築されているのを見てみましょう。 少なくとも2つの斬新な技術的アプローチがここで成功しています。ArbitrumとOptimismに代表される楽観的ロールアップと、ZKSync、Scroll、Linea、StarkNetに代表されるゼロ知識証明に基づくロールアップである。Etherをきっかけに導入された数十(数百とは言わないまでも)のL1は、今のところ100倍のスケーラビリティとコスト改善を伴う2.0バージョンを提供できていない。これらのL2によって、イーサはブロックチェーンの「最初の大量絶滅イベント」を生き残り、毎秒100倍のトランザクション(TPS)へのスケーリングに成功した。

新しい仮想マシン(VM)とプログラミング言語。イーサネットに対する最大の批判のひとつは、イーサネット仮想マシン(EVM)とそのプログラミング言語であるSolidityである。Solidityは抽象度の低いプログラミング言語であり、コーディングは容易だが脆弱性が生じやすく、監査が困難であるため、イーサネットベースのスマートコントラクトがハッキングされる原因のひとつとなっている。非モジュラー型ブロックチェーンの場合、複数のVMを使用したり、最初のVMを別のVMに置き換えたりすることはほとんど不可能だが、イーサはそうではない。代替VMの新しい波がL2として構築されつつあり、開発者は代替言語でコーディングし、EVMを使用せず、イーサのエコシステムで構築することができる。この例としては、Metaによって構築され、SuiとAptosによって推進されているMove VMを採用しているMovement Labs、RiscZero、Succinct、a16z研究チームによって構築された実装などのzk-VM、RustとSolana VMをEtherに持ち込んでいるチームなどがある。

スケーラビリティへの新しいアプローチ。他のインターネットインフラやAIと同様に、OOMスケーラビリティの改善は数年ごとに期待できます。現在でもソラーナは、チーム(ジャンプトレーディング)によって構築されたFiredancerと呼ばれる次の大きな改善を数年間待ち続けている。Monad、Sei、PharosのようなL1チームによる並列化アーキテクチャなど、新しい超スケーラビリティ技術も開発中だ。これらのテクノロジーは、追いつけなければソラーナの存続を脅かす可能性があるが、イーサはそうではなく、新しいL2を通じてこれらのテクノロジーの進歩を単純に取り入れている。これはまさに、MegaETHやRiseのような新しいプロジェクトが試みているアプローチだ。

これらのモジュラー・インフラストラクチャ・パートナーは、イーサが暗号通貨の最大の技術革新を自身のエコシステムに取り込み、消滅を回避し、競合他社と共同革新することを支援している。

しかし、これには代償が伴う。Composability Kyleが言うように、イーサネットはモジュラー・アーキテクチャを採用する際、ユーザー・エクスペリエンスに多くの複雑さを加えました。一般ユーザーは、Solanaのようなモノリシックなチェーンの方が、クロスチェーンや相互運用性といった問題に対処する必要がないため、簡単に使い始めることができるだろう。

さて、要約すると、Etherのモジュール化戦略は何をもたらすのでしょうか?

モジュラリティ・エコシステムは強い「意見」を発信しています。2023年、市場はイーサに並ぶモジュラインフラ・トークンに、ソラナに与えたのと同じ成長を与えましたが、2024年ではそうではありません。

少なくとも短期的には、モジュール化戦略は手数料の減少をもたらし、ETHの価格を悪化させました。

しかし、ビジネス戦略の観点からモジュラーアプローチを考えれば、物事はより理にかなってきます。創業以来9年間で、イーサネットの市場シェアは100%から75%に低下し、一方、Web2の競合であるAWSの市場シェアは同期間で約35%に低下した。分散型プロトコルの世界では、エコシステムの規模とトークンの優位性が手数料よりも重要なのだ。

イーサもまた、長期的なモジュール化戦略や、イーサが暗号通貨分野のAOLやYahooになる可能性のある将来のOOM技術の改良をかわす必要性を考えれば、かなりうまくいっています。L2により、イーサはL1チェーンの最初の「大量絶滅イベント」を生き延びた。

もちろん、これには代償が伴います。イーサはモジュール化されると、1つのチェーンに束ねられたときよりもコンポーザブルでなくなり、ユーザーエクスペリエンスを損ないます。

実際のETH価格に関して、モジュール化の利点が、手数料の損失やモジュール化されたイーサに並ぶインフラトークンとの競争をいつ(もしあるとすれば)相殺するかについては、不明です。もちろん、このような新しいモジュラートークンの背後にいる初期の投資家やチームにとっては、Etherの時価総額の一部を得られるので良いことですが、多くの場合、モジュラートークンがユニコーンの評価額でローンチされているという事実は、このような経済的利益の分配が不均等であることを意味します。

長期的には、より広範なエコシステムの育成に投資することで、イーサはより強力なプレーヤーになるかもしれません。クラウド・コンピューティング市場におけるAWSのように地盤を失うことも、インターネット・プラットフォーム戦争におけるヤフーやAOLのようにすべてを失うこともなく、ブロックチェーン・イノベーションの次の波が適応し、拡大し、繁栄するための土台を築いている。ネットワーク効果によって成功がもたらされるこの業界において、イーサのモジュール戦略はスマート・コントラクト・プラットフォームの優位性を維持する鍵となるかもしれない。

Arweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance米国経済の落ち込みが予想され、世界的な流動性の引き締めが予想され、国内産業政策の着地が予想より遅れ、「ブラックスワン」イベント前の米国選挙、世界的な地政学的混乱が予想され、温暖化が予想される。

JinseFinance8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinanceゴールデンファイナンスは、暗号通貨とブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8 2190号」を創刊し、最新かつ最速のデジタル通貨とブロックチェーン業界のニュースをお届けします。

JinseFinanceJinseFinanceJinseFinanceEthereum Foundation の Danny Ryan が、Merge がセキュリティをどのように強化するかについて議論し、プルーフ オブ ステークが開発者に与える影響について説明します。

Future

Future暗号通貨は、主流の統合と採用を通じて成長します。これらは、暗号通貨が人気を得て価値を高める方法です。私たち ...

BitcoinistBitcoinist

BitcoinistBitcoinistANZのポートフォリオ・バンキング・サービス責任者のナイジェル・ドブソン氏は、「これを徹底的に検討した結果、これは金融市場インフラにおける重大なプロトコルの変化であるという結論に達した」と述べた。

Cointelegraph

Cointelegraph