IOSG|ユーズド・マネーの新しいステーブルコイン・ゴールド・スタンダード

USDT,ステーブルコイン,IOSG|ユーズド・マネーの新しいステーブルコインの金本位制 GOLDEN FINANCE,ユーズド・マネーはテザーに挑戦する用意がある。

JinseFinance

JinseFinance

古代から現在に至るまで、貝殻、硬貨、現金、預金、電子財布などはすべて貨幣の担い手や現れであり、これらの担い手や現れ方は、デジタル通貨の形態から派生したブロックチェーン技術に基づく今日のデジタル経済や、その結果としてのWeb3決済エコシステムの構築と同様に、時代に応じて常に変化している。

最も重要なことは、貨幣の本質的な属性(価値の尺度)とその中核的な機能(交換媒体)は変わらないということを理解することである。

プログラマブルペイメント、プログラマブル通貨、特殊通貨の誕生は、貨幣の本質的な属性をさらに際立たせ、その中核機能を強化し、貨幣運用の効率を高め、運用コストを削減し、リスクを厳格に管理し、デジタル通貨とブロックチェーン技術を通じて、交換取引と経済社会の発展を促進するという貨幣の積極的な役割を十分に発揮させることも目的としている。積極的な役割の応用

本稿は、JPM: Understanding Programmable Payments, Programmable Money and Purpose-Bound Moneyをまとめることを目的としている。本稿の目的は、JPM: Understanding Programmable Payments, Programmable Money and Purpose-Bound Moneyをまとめることで、プログラマブル・ペイメント、プログラマブル・マネー、パーパス・バウンド・マネーの概念を明確にすることである。

以下、お楽しみください:

世界がよりデジタル化され、技術的に進歩した未来に向かうにつれ、金融取引の状況は急速に進化しています。ブロックチェーンプラットフォームやスマートコントラクトの利用を含む継続的な技術の進歩は、例えば、支払いの論理や条件をデジタル通貨に埋め込むことで、通貨や支払いを「より賢く」しています。これらのコンセプトは、お金や金融取引についての考え方を一変させ、デジタル経済における独自の利点や能力を提供している。

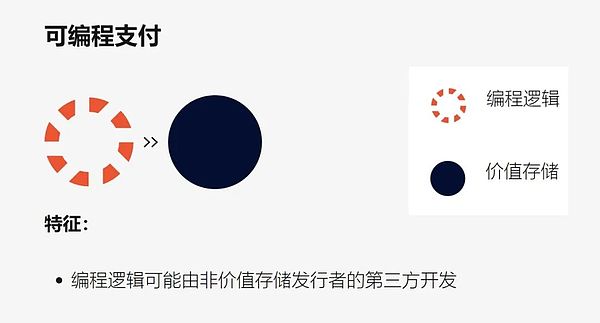

デジタル通貨のプログラマビリティを実現する方法はたくさんあります。シンガポール金融管理局(MAS)によるPBM(Purpose Bound Money)に関する最近の技術ホワイトペーパーでは、以下のように分類されています。プログラム可能な支払い: あらかじめ定義された一連の条件が満たされると、支払いが自動的に実行されます。

プログラマブル・マネー:価値保存そのものにルールを埋め込み、その使用を定義または制限する。

Purpose-Bound Money: プロトコルのレベルで、基礎となるデジタルマネーのピアツーピアの流れを支配するルールが定義されます。送金ルールだけでなく、使用条件のピアツーピアの流れ。

以下では、理解を深めるために、さまざまなビジネスモデルの例を見ていきます。

プログラム可能性のユースケースのほとんどは、プログラム可能な支払いのカテゴリーに入ります。一般的な例は、条件が満たされたときに実行される支払いである条件付き支払いです。従来の世界では、小切手は開始日以降に有効となり、あらかじめ決められた期間有効である。付された条件は、小切手が有効になる前に評価される。デジタルの世界では、プログラム可能な支払いは、一般的にブロックチェーン技術を通じて実装され、スマートコントラクトは、特定の条件が満たされたときに自動的に支払いやアクションを実行します。

プログラマブル・ペイメントの明確かつ直接的なユースケースの1つは、自動化された財務管理です。明確な財務指示により、会計担当者は目標口座残高を達成し、それを超えた資金を清算することができます。また、プログラマブル・ペイメントを利用することで、複数の口座残高を異なる通貨と為替レートで評価し、最適な方法で資金を送金するといった、より複雑なロジックも可能になります。JPM Coin Systemの24時間365日のリアルタイム決済機能とともに、財務担当者はプログラマブル・ペイメントを利用して財務管理を支援することができるようになり、現金予測モデルから、現実世界の状況の変化に即座に対応できるようプログラム可能なインスタント・キャッシュ・マネジメント・モデルへと移行することができます。

条件付き支払いはまた、エスクローの手配に伴うコストのかかる運用上のオーバーヘッドを発生させることなく、取引の安全性を高めることができます。例えば、買い手は資金を保持し、商品の受領時にのみ売り手に資金を渡すことができます。これを実現するには、買い手が商品の受領を確認した時点で信頼できるサードパーティのロジスティクス・プロバイダーからのデータを使用したり、あるいは特定の地理的場所に商品が配達されたことを示すために位置を追跡するモノのインターネット(IoT)デバイスを使用するなど、さまざまなオプションがある。

同じ考え方がデジタル金融資産にも当てはまります。デジタル金融資産では、配達証はデジタル形式となる。資金を保持し、デジタル資産の受け渡しに成功した後にのみ放出することができます。これは、資金と資産の移動を同期させることで決済リスクを最小化する「金品」決済の一形態である。

プログラマブル・マネーは、ルールのロジックをバリューストア自体に直接埋め込むことで、さらに一歩進んでいます。これらのルールは、通貨を使用するためのロジックを指定し、通貨にまったく新しいレベルのコントロールとセキュリティを導入します。

プログラム可能な決済とは異なり、プログラム可能な通貨は自己完結型であり、プログラミングのロジックと価値のストアの両方を含んでいます。つまり、プログラマブル通貨が送金される際には、ルールとロジックが付属しています。

ルールを価値そのものに限定するという厳格さは、プログラマブル通貨のユースケースを制限するかもしれません。これらのルールを汎用アプリケーションではなく、特定のシナリオに限定する必要があります。

パーパスバウンドマネー(PBM)は、特定の使用シナリオに合わせてルールをカスタマイズする柔軟性を提供します。シナリオに対応しつつ、ルールが基礎となる価値に緊密に結合することを保証する。技術的には、バリュー・トークンにルールをラップして、ルールと基礎となるバリューの両方を含むNew Transferrable Tokenを作成すると考えることができます。

これにより、異なるシナリオやユースケースのために異なるトークンコンテナを構築できるプログラマブルペイメントの柔軟性と、ルールがこの新しい移転可能トークンの基礎となる価値のストアに結び付けられるプログラマブル通貨の確実性の両方が提供されます。

PBMは、ある特定のルールを、一様に普遍的に適用可能なシナリオアプリケーションに適用する必要がある場合に、最も有用です。ある銀行が、他の提携銀行の顧客が保有できる預金トークンを発行し、グローバルな流通を可能にするとします。この場合、10の法域と10の協同組合銀行があると仮定する。各法域には、通貨規制や制裁リストなど独自のルールがある。同様に、それぞれの協同組合銀行には、異なる管理メカニズムやインセンティブなど、独自のルールがあります。

これらのルールは、プログラマブルペイメントを通じて実施することはできません。プログラマブル・マネー」によって実施することは可能だが、ガバナンスや技術的な観点から現実的ではないかもしれない。ガバナンスの観点からは、オリジネーティング・バンクは100の順列(10行×10法域)のルールを統合し、これらすべてのルールを実施し、定期的に維持・更新する必要がある。技術的な観点からも、これらのルールを実施するには高い運用コストがかかる。

PBMの場合、送金元の銀行はまず、基本的な普遍的ルールでデポジット・トークンAを発行し、cn固有の法域に入ると、その特定の法域の追加ルールでデポジット・トークンを包んでcnAを形成し、cnAデポジット・トークンがその特定の法域から出るときに包みを解いてデポジット・トークンAに戻します。cnAトークンは、基礎となるデポジットトークンAとcn特定の法域のルールから構成されます。

協同組合銀行は、特定の管轄区域内の顧客への送金に関する銀行独自のルールをさらに策定することができ、その結果、協同組合銀行とその管轄区域のすべてのルールに準拠したトークンが生まれます。

下の図は、司法管轄区間における預金トークンの移動と、それを取り巻くさまざまな司法管轄区固有のルールを表しています。strong>

PBMのコンセプトは、プログラム可能なルールとその具体的な実地実装に対する見方を変えました。デジタル通貨の普及に伴い、ルールをより効果的に管理する方法に新たな可能性が生まれ、さまざまな革新的なユースケースをより効率的にサポートする方法が提供されています。

プログラマブル・ペイメント、プログラマブル・カレンシーズ、そして専用通貨は、従来の通貨システムを再構築し、金融取引に対するより大きな柔軟性、自動化、コントロールを提供します。これらのコンセプトは、デジタル経済におけるイノベーション、効率性、安全性を推進し、金融の新時代へと私たちを押し上げ、私たちが長い間見てきたお金の見方や使い方を変えるでしょう。

USDT,ステーブルコイン,IOSG|ユーズド・マネーの新しいステーブルコインの金本位制 GOLDEN FINANCE,ユーズド・マネーはテザーに挑戦する用意がある。

JinseFinanceAIインテリジェンスがオンチェーンでのやり取りを支配し、暗号の次の10億ユーザーにならない世界を想像するのは難しい。

JinseFinanceブロックチェーンの第一原則は、分散型の記帳方法であり、「ブロック」や「チェーン」は必要ないということだ。

JinseFinanceセカンダリー・ガバナンスは、エコロジーの構築にWeb3コミュニティの幅広いメンバーを参加させ、また各エコロジーの初期段階において、公共財開発のための重要なスタートアップ資金と市場機会を提供する。

JinseFinanceこの規格により、クリエイターはプログラム可能で実行可能なクリエイター収益をチェーン上に実装することができる。

JinseFinanceブラストエコウェブ3のゲームプラットフォームMunchablesがハッキングされ、ハッカーは約17,413.96ETHを獲得し、6,200W以上を失った。

JinseFinanceMunchablesの開発者は、ハッキング後に盗まれたイーサ6280万ドルを身代金なしで返却し、ParaSwapは別のDeFiエクスプロイトから資金を回収した。

Alex

Alexフォーチュン氏は、シティバンクの第 10 回年次デジタル マネー シンポジウムで講演しました。

Ledgerinsights

Ledgerinsightsビットコインの目的はお金になることです。お金には、分割可能性、可搬性、防御性、耐久性など、すでによく知られているいくつかの基本的な特性があります。

Medium

Medium連邦準備制度理事会は先週市場を刺激しましたが、ビットコインは昔ながらの株ほど反応がありませんでした。

Coindesk

Coindesk