Part.1 Insight

从以太坊交易生命周期观察订单流创新

前言

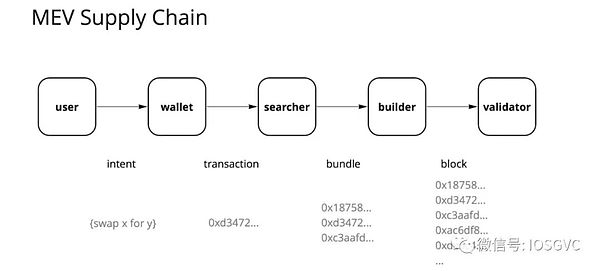

来源:Flashbots

我在与人分享 Infra 的投资逻辑时经常会用到这张图片 —— 通过 MEV 供应链(或者说交易生命周期)的视角来看不同的 Infra 项目是很有意思的一件事情。

在许多研究者的不懈努力之下,我们已经从几年前的 MEV 反乌托邦过渡到了一个相对清晰的供应链,尽管还有许多挑战亟待解决。

在该供应链的语境下,订单流起着关键作用。如果我们把供应链比作河床,那么订单流就是在其之上流动的河水。在这篇文章中,我们会阐述一些订单流的关键点。

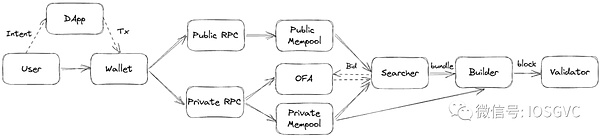

Orderflow…wat do?

来源:IOSG Ventures

Quintus 把“订单”定义为在以太坊中能够改变区块链状态的任何东西。更简单点,我们也可以把一笔交易理解为订单。在上图中我们尝试描绘订单流在供应链上的旅程。然而,真实的情况可能是这样的...

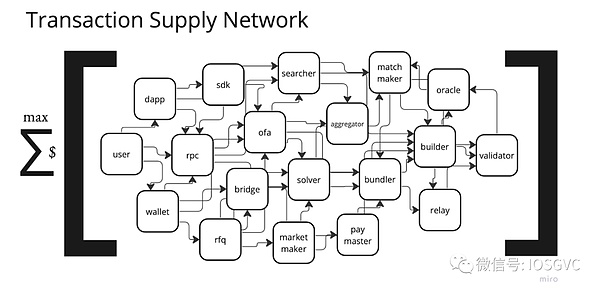

来源:Frontier

当然,这篇文章不会尝试拆分其中所有细节。MEV 供应链已经变得非常庞大且复杂,短时间内讲清楚所有细节几乎是不可能的。因此,在这篇文章中我们主要关注两件事情:私人订单流和订单流拍卖(OFA)。

Private Orderflow Dominance

Public mempools will dry up… - Hasu

在聊到私人订单流的时候,我们通常会看到两个术语——私人订单流(Private Orderflow)和独占订单流(Exclusive Orderflow)。这两个术语在语义上是有区别的。例如,MEVBlocker 绕过 Public Mempool,直接把订单流发送给 Top Builders。这时订单流是私人的,但并不由任一 Builder 独占。此外,OFA 也往往不是“私人”交易,因为人们可以订阅 OFA 的订单流(尽管可能有权限控制)并且观察其中的交易。这通常是为了使拍卖中不同角色的竞争最大化。

社区已经有很多关于私人订单流的讨论,以及私人订单流如何成为中心化的驱动因素。

来源:IOSG Ventures

在整个 MEV 供应链中,Builder 是竞争相当激烈的市场。订单流作为区块构建中最基本的生产资料,理所当然地成为兵家必争之地。在这种情况下,Builder 通常会提供各种各样的服务来从上游吸引订单流:

交易预确认:例如,Vitalik 在他的 SBC 2022 演讲中提到:Builder 可以公开地声明如果用户发送一笔 Priority Fee 大于 5 的交易,Builder 将会立即发送一个可强制执行的消息来承诺包含这笔交易;如果 Priority Fee 大于 8,用户甚至可以得到一个 Post-state Root。这在一些需要争夺区块空间的用例中是很有效的。

Front-running protection,这也是大多数 OFA 的主要卖点。

Revert protection。如果一个 Bundle 失败或者 Revert,Builder 将不会包含它(意味着用户不需要为交易支付 Gas)。通过把用户的一般交易作为 Bundle 发送,MEVBlocker 的 RPC 端点提供了这种保护。Blocknative 的数据显示,只有约 4.2% 的私人交易在链上 Revert,而约 13.8% 的公开交易 Revert。这凸显了 Revert protection 的好处。

来源:Danning Sui (@sui414)

在上图中,我们可以轻松地看到 Landed Blocks 和私人订单流之间的关系。

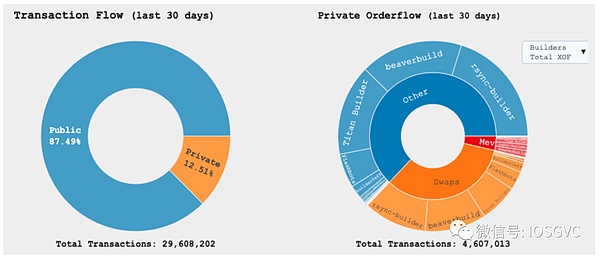

来源:Blocknative

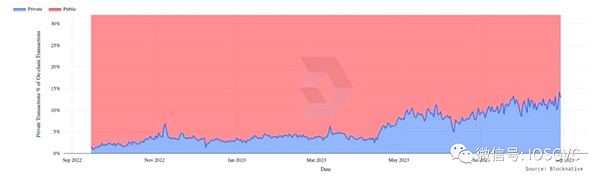

近期,许多研究显示私人订单流的问题正在加剧。Blocknative 的数据显示,私人交易的数量由合并前的 5% 增长到了现在的大约 15%,意味着当前 15% 的以太坊交易都是通过私人渠道发送的。

基本上,私人订单流可以分为 Searcher Flow 和 User Flow。

Searcher Flow

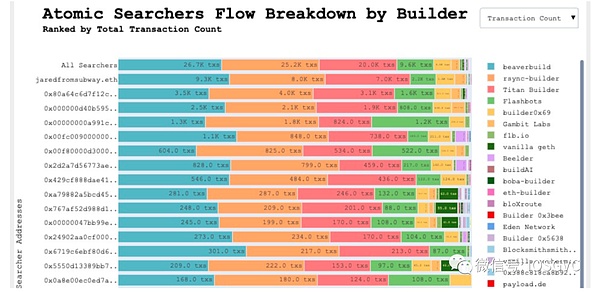

来源:Titan Builder

Atomic Flow 指的是 DEX-DEX 套利,三明治和清算等交易。

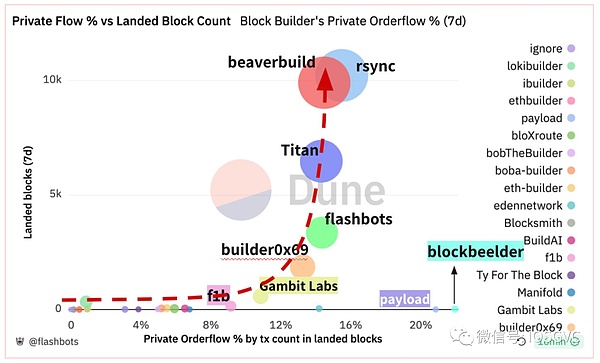

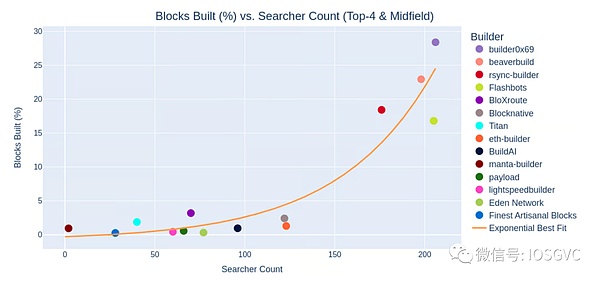

一段时间之前,Titan 在推特上抱怨尽管他们在 7 天内拥有 15% 的市场份额以及超过 5 万个构建的区块,他们仍然没有收到约 50% 的 Searcher 的订单流。

Titan 的研究指出,Builder 的市场份额与连接到他们的 Searcher 呈正相关关系,并且这个相关性通常是指数级别的。

Non-atomic Flow 指的是 CEX-DEX 套利。

来源:searcherbuilder.pics

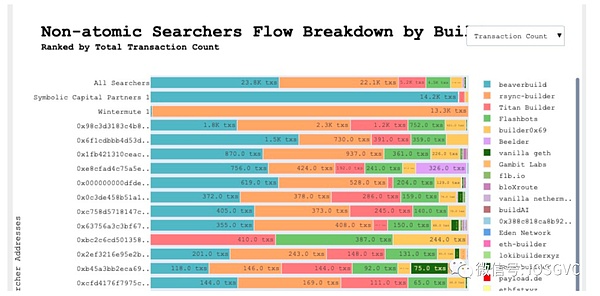

在 Atomic MEV 的情况下,我们可以看到所有 Searcher 基本上均匀地把他们的 Bundle 提交给前三的 Builder。然而在 Non-atomic MEV 的情况下,Titan 作为前三的 Builder,只拥有大概 8.8% 的订单流份额。在上图中我们可以看到显著的差别。这显示了来自垂直整合的 Searcher-builder 对订单流的独占访问。

总的来说,Inclusion Guarantee 对 Searcher 来说是选择把 Bundle 发送给谁最重要的考虑因素。这取决于他们发现的 MEV 机会是否能在链上实现。

此外,Searcher 也面临着一些权衡。如果 Searcher 把 Bundle 提交给所有 Builder,可以最大化他们的 Bundle 被包含的机会。然而,Titan 表示,这也会带来一定的风险,例如 Bundle 被拆开,以及一些长尾策略的信息泄露等等。

对于 Searcher Flow,目前大多数 Searcher 把 Bundle 提交给 Top Builder。当他们考虑把 Bundle 提交给 Searcher-builder 时也需要考虑潜在的利益冲突问题。Mid-field Builder 目前也占据大约 16% 的市场份额,当然也有必要考虑是否把 Bundle 发送给他们。

Exclusive orderflow has a solution. - Stephane

Quintus 在这里提到了一些解决方案。

大型基础设施的中立性。就像 Optimistic Rollup 的瞭望塔一样,社区需要紧密观察大型基础设施的行动。在潜在的舆论压力之下,我们相信 Metamask 和 Infura 会谨慎行事。但不管怎么样,“依赖代理人做正确的事并非区块链的精神所在”。

去中心化 Builder 的角色。Vitalik 在 SBC MEV Workshop 中分享了他的观点。Jon 随后在他的文章中进行了进一步解释,讨论了算法、资源、Builder 服务和订单流等方面。诚然,分布式的 Builder 能够提供抗审查和更强的信任保障,对比单一实体而言。

然而,为了实现特定的目标,技术总是存在权衡的。当它实现某个好处的时候,必然有另一些方面被牺牲,例如效率和低延迟。分布式的 Builder 可能的确是一个潜在的解决方案,但我们认为,这个解决方案想要在一个竞争性的市场中占据领先地位是充满挑战的。特别是在供应链中的各个角色都对时间极其敏感的情况下。当然,这是实现去中心化不可避免的成本。

默认设置。上游的玩家需要对发送订单流有一定的灵活性,不止是默认发送给 Top Builder,而应该对新进者也进行支持和鼓励。

在合规方面,Alex 在推文中提到:获取私人订单流的 Integrated Searcher-builder 可能在不知不觉中进行了内幕交易。在传统金融中,利用重大非公开信息(MNPI)进行有利于个人的股票和证券交易是违法的。

Evan 在这篇文章中提供了在 MEV 供应链中关于 OFAC 风险的详尽分析。对于 Builder 来说,他们的 OFAC 风险是与 Searcher类似的。然而,他们需要更主动的评估他们收到的订单流,并且拒绝触碰到特别指定国民和被封锁人员(SDN List)的订单。

在传统金融中,Pay For Order Flow 一直充满争议。在加密世界中,我们相信仍然需要进行更多的合规探索。

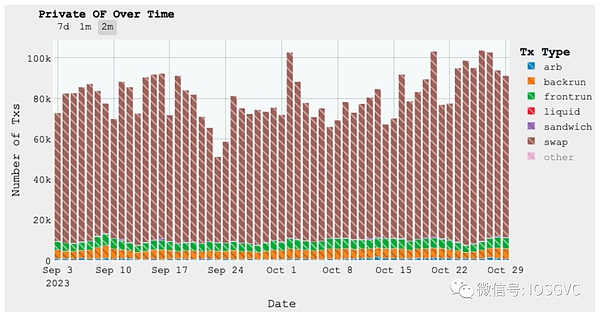

User Flow

当前,MEV 流经钱包、dApp、RPC、Searcher、Builder 和 Validator,用户对他们产生的 MEV 并没有大多的控制权。

来源:mempool.pics

Frontier 的研究显示,约六个月内,在所有给 Validator 的付款中,约有 71% 来自至少包含一次 Swap 的交易。上图中我们也可以看到,当我们把私人订单流按不同类型进行拆分,Swap 对比 Atomic Searcher Flow 而言仍然占据绝大多数。

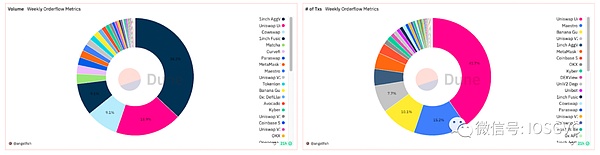

来源:Dune@angelfish

Angelfish 的 Dashboard 中显示,主要订单流仍然来自 DEX,例如 1inch 和 Uniswap。值得一提的是,例如 Metamask Swap 和 Tokenlon (by imToken) 的垂直整合也占据一定的份额。

此外,包括 Unibot、Maestro 和 Banana Gun 在内的 Telegram Bot 的增长也是很有趣的。TG Bot 的主要卖点是易用性,钱包的抽象和 dApp 的简化交互。它们也提供了一些如 Front-running Protection 和 Revert Protection 的功能。

在订单流中,这些 Bot 的流量在过去的一段时间中有着显著增长。数月前,Maestro 和 bloXroute 签订了独家协议,所有发送 Maestro 的订单都会流经 bloXroute 的私有 RPC。有趣的是,Stephane (Frontier) 和 Vadym (Kolibrio) 最近也推出了 TG Bot Alfred,获得了不少关注。

Telegram 有着很大的用户基础。虽然现在说通过 TG Bot 实现 Mass Adoption 还为时尚早,但我们期待通过 TG Bot 的不断迭代,许多有意思的事情将会在订单流中出现,并且影响整个供应链。

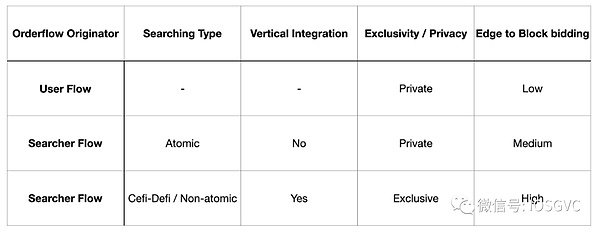

Current State Summary of Orderflow Types

来源:Danning Sui (@sui414)

总结来说,上表展示了不同类型订单流的区别。

如前所述,对比 Neutral Builder 而言,Integrated Searcher-builder 在 Non-atomic Searcher Flow 中具有显著优势。这是因为他们有对内部订单流的独占访问权限,并且可以通过自己的 Searcher 产生的利润来反哺 Builder,在拍卖中提高出价。

通过巩固他们的市场份额,他们也可以获得更多的 Atomic Searcher Flow。另一方面,Neutral Builder 通常不会收到 Non-atomic Searcher Flow,而较小的 Atomic Searcher 也没有运行自己的 Builder,不得不把 Bundle 提交给所有人。总而言之,各种不同的因素使得 Integrated Searcher-builder 在如今的区块构建市场中占据着主导地位。

Orderflow Auction (OFA)

来源: Frontier Research

OFA 是使订单流实现价格发现的一种方法。通过订单流的买家和卖家的交互,实现对订单流大致的定价。

Frontier 和 Monoceros 已经对 OFA 作了相当详尽的阐述,包括设计空间、权衡等方面。Frontier 的研究让我们从零开始很好地思考 OFA 的设计思路。许多公司例如 Kolibrio、DFlow 等也在积极探索这个领域。在本章节中,我们就不再赘述这些细节。

来源: Dune@cowprotocol

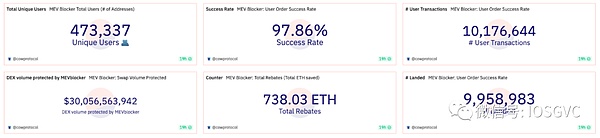

在数据面上,根据 MEV Blocker Dashboard,通过 MEV Blocker 的交易大概占所有以太坊交易的 3%-4%。大约有 47 万的用户,和 738 ETH 的回扣产生。Builder0x69 和 Beaverbuild 返还了最多的回扣,都超过了 200 ETH。

目前,有许多 OFA 在运行当中,面向钱包等上游玩家进行积极的 BD。

尽管 OFA 承诺的“全面保护”听起来像是对用户友好的终极解决方案,Blair 的文章 指出,具有 Front-running Protection 的私人交易并不意味着更好的结算、和对比公开交易来说更好的执行速度。

文中提到,OFA 确保用户的交易不会受到 Front-running 影响,但并不意味着完全的最优执行,用户的交易仍然可能意外地被滑点影响。

文章同时强调,通过 "eth_sendBundle" 和 "eth_sendRawTransaction" 发送私人交易是不同的。不包含 MEV 的用户 Bundle 与其他 Bundle 相比毫无竞争力,且这会让 Builder 执行额外且不必要的模拟,可能引发更糟糕的执行速度。

最后,Blair 在推文中提到了目前 OFA 中的 Observability Gap。即作为用户或钱包,怎样才能验证拍卖商和 Builder 都是诚实的?在这个案例研究中,他们发现有来自用户的 19 笔不同交易原本可以收到回扣,但却被 Builder 的 Backrun 机器人声称得到了这个机会。这揭示了当前在 OFA 中存在的 Observability Gap。

在这部分中,我们会分享我们在亚太市场观察到的市场情况。

根据 imToken's 2023 Crypto Wallet Report, 63% 的受访者认为在交易所交易比在钱包上交易更方便或更便宜。此外,38% 的用户认为钱包不如交易所安全,因为他们担心被黑客攻击(29%)或因自己的失误而丢失加密货币(18%)。

这表明,许多用户可能仍然缺乏对链上事物的足够了解。因此认为,让用户自发地从钱包的默认 RPC 设置切换到 OFA 存在不小的摩擦。人们在用户教育方面还有很多工作要做。

为实现 OFA 的采用,钱包可能需要代替用户做出决定。根据我们与钱包的交流,我们发现:

- 大部分钱包把 OFA 看做维生素而非止痛药。

- 一些钱包不太清楚 MEV 及其潜在影响。

- 一些钱包认为 OFA 仍处于早期阶段,缺乏透明度。这种不透明是影响他们决定是否整合 OFA 的关键因素之一,因为他们无法评估其背后的相关风险。

- 尽管有些钱包的确认识到这是一个 Monetization 的机会,但与 OFA 整合仍然不是他们的首要任务。事实上,自今年 4 月推出以来,MEV Blocker 的总回扣仅为 783 个 ETH,对钱包整体而言并不算多。对于这些钱包来说,交易的包含速度和成功率比潜在的回扣更为重要。

-总体而言,钱包倾向于乐观但谨慎 —— 目前他们还没有主动采用 OFA 的强烈动机。

根据 Chainalysis 的 The 2023 Geography of Cryptocurrency Report, 中亚和南亚的国家在草根加密货币的采用方面领先于其他大多数国家。根据我们在亚太市场的观察,钱包的采用通常也呈现出地理性趋势。例如,亚太地区的移动端钱包通常会及时推出多链和消费者应用的支持,使其尤其适合东南亚市场。

因此,在像 Metamask 这样的关键基础设施保持中立的情况下,专注于特定地区的长尾钱包比其他钱包更有可能首先采用 OFA。这应该是 OFA 平台扩展业务的主要关注点。在多个现有OFA 竞争的市场下,钱包领域的竞争将变得极其激烈。

OFA 在设计上有各种权衡,主要挑战是说服供应链的上游采用这个解决方案。公众教育当然是一个缓慢而长期的过程。展望未来,我们相信 OFA 将逐渐被采用,可能占据以太坊所有交易的 30% 以上。钱包在促进这一过渡中扮演着至关重要的角色。在这个过程中,谨慎对待中心化的驱动力是很重要的。

Closing Thoughts

来源:Max Resnick (@MaxResnick1)

在社区讨论中,大型矿池/验证池带来的中心化风险一直备受关注。然而,在供应链的上游,与订单流相关的中心化风险则更加隐蔽。大型基础设施实体,如 Metamask 和 Infura,需要注意其决策中可能存在的 Bias。小型基础设施可以进行更前沿的探索,促进生态系统向外拓展。

未来,我们预计各利益相关方对订单流的竞争将更加激烈。处于订单流上游的玩家将牢牢把握并逐步加强其定价权。OFA 和 TG Bot 的出现表明,整个基础设施正在不断探索供应链的上游。在这一过程中,我们也发现开发者越来越注重面向用户和 MEV-aware 的设计。

在订单流中,许多挑战仍然需要被解决。在 Flashbots 举办的 MEV Researchathon 中,研究者们提出共同创建 orderflow.pics。最近,Toni 发布了 mempool.pics,这是一个显示私人订单流和参与方统计数据的网站。Winnsterx 则推出了Transparency Dashboard searcherbuilder.pics。越来越多的研究人员和开发者都在关注订单流的发展和未来,并且推动供应链的竞争性、公平性和抗审查性。我们也将积极关注。

Stay tuned!

Part.2 投融资事件

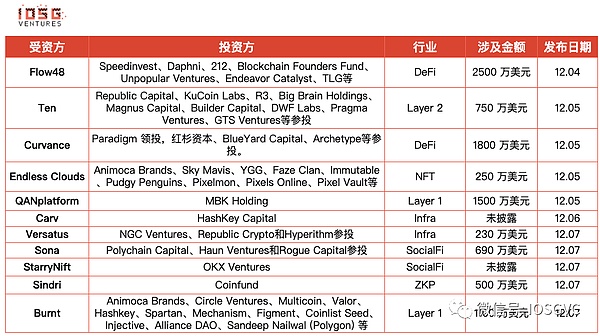

阿联酋金融科技公司Flow48完成2500万美元A轮融资

* DeFi

总部位于阿联酋的金融科技初创公司 Flow48 已在 A 轮融资中获得 2500 万美元。该轮融资包括股权和债务融资,Speedinvest、Daphni、212、Blockchain Founders Fund、Unpopular Ventures、Endeavor Catalyst、TLG 和一些天使投资人参与了本轮融资。

以太坊L2 Rollup项目Ten完成750万美元融资

* Layer 2

以太坊Layer2 Rollup项目Ten(原Obscuro)宣布完成750万美元融资,Republic Capital、KuCoin Labs、R3、Big Brain Holdings、Magnus Capital、Builder Capital、DWF Labs、Pragma Ventures、GTS Ventures等参投。

DeFi平台Curvance完成360万美元种子轮融资

* DeFi

DeFi平台Curvance在其种子轮融资中筹集了360万美元,该轮融资由20多个去中心化自治组织(DAO)和开发者共同参与,包括Arbitrum开发商Offchain Labs、跨链消息平台Wormhole以及Polygon联合创始人Sandeep Nailwal等天使投资者。

NFT游戏公司Endless Clouds完成250万美元战略融资

* NFT

NFT游戏公司Endless Clouds宣布完成250万美元战略融资,Animoca Brands、Sky Mavis、YGG、Faze Clan、Immutable、Pudgy Penguins、Pixelmon、Pixels Online、Pixel Vault等公司的创始人和高管、以及一批天使投资人参投。新资金将用于继续开发其链游Treeverse和Capsule Heroes,以及打造“Timeless” IP。

Layer1区块链QANplatform已与MBK Holding签署1500万美元投资协议

* Layer 1

具有“抗量子攻击”和兼容以太坊EVM的 Layer 1 区块链 QANplatform 已与 MBK Holding 签署 1500 万美元投资协议。除了 1500 万美元的技术投资承诺外,MBK Holding 还提供增长服务,以促进 QANplatform 的全球市场准入和扩张。

自主身份预言机和数据共享协议Carv获得HashKey Capital主导的战略投资

* Infra

自主身份 (SSI) 预言机和数据共享协议Carv宣布在今年早些时候获得了HashKey Capital和一家全球大型科技公司的战略投资。

以太坊扩容初创公司Versatus完成230万美元种子轮融资

* Infra

以太坊扩容初创公司Versatus Labs(前身为VRRB Labs)完成230万美元种子轮融资,估值达5000万美元。本轮融资没有领投方,NGC Ventures、Republic Crypto和Hyperithm参投。本轮所融资金将用于加速MYX的技术创新和市场拓展,推动其主网产品的快速上线和规模化发展。

Web3流媒体协议Sona完成690万美元种子轮融资

* SocialFi

Web3流媒体协议Sona完成690万美元种子轮融资,Polychain Capital、Haun Ventures和Rogue Capital参投。此外,Sona宣布推出其首款产品Sona Stream,这是一款免费的音乐流媒体服务,没有订阅或广告,同时还有一个市场,艺术家可以在该市场上分享音乐并拍卖SONA(歌曲对应的数字资产)。

OKX Ventures宣布战略投资StarryNift

* SocialFi

OKX Ventures宣布战略投资StarryNift。StarryNift是融合游戏、社交和娱乐于一体的众创平台,其孵化发行的Code Green NFT及Citizenship DID系列已拥有十五万持卡用户社区,此前已获得SIG、Binance Labs、DFG、Leland Ventures等多家机构的千万美元风险投资。

ZK基础设施平台Sindri完成500万美元种子轮融资

* ZKP

零知识证明基础设施平台 Sindri 完成由 Coinfund 领投的 500 万美元种子轮融资。Sindri 将利用最新资金扩大其团队规模、扩大其开发者网络并构建全面的基于零知识的开发者堆栈。此前,该项目于 2022 年 6 月获得了 200 万美元的 pre-seed 轮融资。

L1区块链Xion开发公司Burnt曾完成超1100万美元融资

* 金融操作系统

使用 USDC 稳定币作为默认支付币的 Layer 1 区块链推出了专注于“广义抽象(generalized abstraction)”的测试网,这是一种消除 web3 用户体验复杂性的基础设施解决方案。该解决方案的重点是使用熟o悉的方法(例如电子邮件、密码以及传统 IT 中使用的任何加密签名方案)让用户使用 Web3 应用程序。该网络将专注于支付、社交社区、网络订阅和游戏等用例。该团队计划在 2024 年发布主网。

Part.3 IOSG 投后项目进展

Taiko推出3000万美元规模的第二期赠款计划,涵盖社区、合作伙伴和RFP三大赛道

* Layer 2

基于zkRollup的以太坊二层网络Taiko宣布推出第二期赠款计划(Taiko Grants Cycle 2),grant池总额达3000万美元。该赠款计划涵盖社区、合作伙伴和提案请求(RFP)三大赛道。其中,社区赛道针对计划在Taiko上构建、正在这样做或已经部署的早期项目,申请从即日起开放至2024年1月15日;合作伙伴赛道针对已经上线并希望在Taiko上集成、支持或部署的成熟项目或服务提供商,且将是一个持续方向,申请将在Cycle 2计划结束之后保持开放。提案请求(RFP)赛道面向希望参与Taiko Labs提交的高影响力项目、经验丰富的构建者或团队,将在Cycle 2计划之后保持开放。

Cosmos Hub社区新提案提议为pSTAKE分配60万枚ATOM用于流动性质押增长

* DeFi

Cosmos Hub社区发起“为pSTAKE分配60万枚ATOM用于流动性质押增长”的提案投票,并将于12月5日结束。该提案旨在通过在Astroport(Neutron)和Dexter(Persistence)上分配60万枚ATOM作为Cosmos Hub协议拥有的流动性(stkATOM Hub POL),以增加pSTAKE stkATOM的ATOM流动性质押。作为回报,pSTAKE Finance(通过PSTAKE治理)已承诺与Cosmos Hub分享其ATOM流动性质押总收入的15%,并免除对30万枚ATOM流动性质押收取的协议费(目前设定为5%)。

Safe钱包与Sygnum Bank、Coincover合作推出加密恢复服务“Safe RecoveryHub”

* DeFi

链上托管协议 Safe(原 Gnosis Safe)与数字资产银行集团 Sygnum 和受英国监管的恢复服务提供商 Coincover 合作,为用户推出可选的加密货币恢复服务。该服务被称为“Safe RecoveryHub”,提供从自我保管到保管和社交恢复等一系列选择。RecoveryHub 用户将能够通过指定的“恢复者”恢复对加密资产的访问,包括个人备份设备、家庭成员、朋友或其他社交恢复合作者。Safe 表示,从今天起,所有 Safe Wallet 用户都可以使用恢复服务,合作伙伴解决方案将于 2024 年上半年推出。

Synthetix 推出TRB、TIA等9个新的永续期货市场

* Protocol

去中心化衍生品协议Synthetix宣布推出 9 个新的永续期货市场,用于 Synthetix Perps 上的杠杆交易。新增永续市场包括TRB、TIA、IMX、MEME、FET、GRT、PYTH、ANKR、BONK。Synthetix Perps 可在集成 SNX 流动性并支持 Perps 交易的平台上进行交易,例如 Kwenta、 Polynomial和 dHEDGE。Synthetix DAO 不提供交易前端,而是依赖第三方面向用户的协议。

BTC 协议Babylon Chain完成1800万美元A轮融资,Polychain Capital和Hack VC领投

* DeFi

比特币协议Babylon Chain完成1800万美元A轮融资,Polychain Capital和Hack VC领投, Framework Ventures、Polygon Ventures、Castle Island Ventures、OKX Ventures、Finality Capital、Breyer Capital、Symbolic Capital 和 IOSG Ventures参投。新资金将用于支持Babylon的比特币质押协议的开发,该协议使权益证明 (PoS) 网络能够质押BTC,从而为新兴链增加流动性和安全性。Babylon Chain希望将PoW和PoS相结合,其于10月份推出了比特币质押最低可行产品,声称它将有助于减轻PoS链的通胀压力,这些链可以依靠比特币通过质押吸引资本,同时加强新兴链的安全性。

Part.4 行业脉搏

IOSG Ventures 成为 Dojo 游戏创作黑客松的战略合作伙伴,将支持 2024 全年度活动

* DeFi

IOSG Ventures 宣布与 Dojo 游戏创作黑客松(Game Jam)建立长期合作伙伴关系。IOSG 不仅为此次 Dojo Holiday Game Jame#3 提供主奖池赞助,还设置以“Healing & Friendship”为主题的IOSG Track额外赏金。此外,还特设 Kickstarter 激励金,优胜项目有机会获得IOSG颁发的最高$100,000 的Kickstarter Grant。

Dojo 游戏创作马拉松活动将从 12 月 15 日延续至 1 月 2 日,为参与者提供了两周时间,每个团队成员人数上限为 5 人,以在 Dojo 引擎上构建更加完整的项目,并将重点聚焦在游戏的可扩展性和组合性,包括游戏世界拓展、代码、插件、库和视觉效果等。项目的评审将在 Game Jam 结束后的一周内进行。

2024年,IOSG 将持续赞助 Dojo Game Jam 全年系列活动,表示对全链游戏领域的支持与长期承诺。此前,IOSG还已经支持了 Komorebi Hacker House,以促进 Autonomous World的发展,进一步巩固对创新型游戏开发的投资。通过集合对全链游戏有共同愿景的开发者,推动开发者探索并实现更多独特且富有创意的游戏概念,激发全链游戏领域的活力和潜力!

Chainlink Staking v0.2将分阶段启动,普通访问将于12月12日开放

* DeFi

Chainlink公布Chainlink Staking v0.2启动时间,将于11月29日01:00启动优先迁移(v0.1质押者有机会将其v0.1质押和累积的LINK奖励迁移到v0.2),12月8日01:00启动抢先体验(满足预定义资格要求的社区持有者最多可以质押15,000枚LINK),12月12日01:00开放普通访问。Chainlink Staking v0.2质押池上限为4500万枚LINK。本次升级重点关注通过新的解除绑定机制为质押者提供更大的灵活性,通过削减权益提高预言机服务的安全保障,通过模块化架构实现未来无缝升级,动态奖励机制(未来支持新的奖励来源)。

Namada上线RPGF轮空投:共分配6500万枚NAM,占总供应量的6.5%

* Layer 1

专注于隐私的Layer1协议Namada宣布推出追溯公共产品资金(RPGF)轮空投,并邀请7,094位研究人员和开发人员、 191,715个链上账户、BadKids以及Namada可信设置中的2510名贡献者参与。此轮空投共分配6500万枚NAM代币,占总供应量的6.5%。

L2网络Blast的TVL已突破8亿美元

* Layer 2

Blur创始人Pacman推出的Layer 2网络Blast合约地址当前持有资产总价值突破8亿美元,达8.09亿美元。其中价值约7.16亿美元的ETH存入Lido协议,9313万美元的资产存入Maker协议,钱包中资产约16万美元。

Sui生态借贷协议Scallop总锁定价值突破4000 万美元

* RWA

借贷协议 Scallop 总锁定价值突破4000 万美元,月增长值保持在123%。据悉,Scallop是Sui 上第二大市值的项目及最大的借贷市场, 强调安全性和可组合性,并提供零费率闪电贷。

Web3分析平台Spindl与Appsflyer合作改进区块链游戏分析

* GameFi

Web3分析平台Spindl与Appsflyer合作,旨在改进区块链游戏分析。这次合作将结合Spindl的Web3数据追踪技术和Appsflyer的市场营销数据,帮助区块链游戏开发者更有效地理解和吸引玩家。这一合作预计将为区块链游戏行业带来更精准的用户分析和营销洞察。

Robinhood在欧洲推出免佣金加密货币交易应用程序

* Legal

Robinhood Markets Inc.在英国推出股票经纪服务并在国际上首次亮相一周后,将在欧盟推出免佣金加密货币交易。Robinhood Crypto总经理Johann Kerbrat在接受采访时表示,该应用程序将于周四上线,将允许欧洲投资者买卖超过25种加密货币,包括BTC、ETH和SOL。该公司将提供类似现金返还的忠诚度计划,以比特币的形式计入每个用户每月交易量的一定比例。

Wilfred

Wilfred