虹の本:資本配分のフロンティアをめぐる連鎖の冒険

本稿では、Alloが切り開く機会を探り、資本配分ツール、方法、文化の複数のエコシステムについて説明する。私たちは、多様な人々、文化、大義が混在して集団行動を可能にする、複数のタイプの資本配分を想像している。

JinseFinance

JinseFinance

文責:イーラン、LDキャピタル

この極めて重要な出来事が、ラウンドに火をつけたのです(10月15日当日のCME BTC OIのポジションが大量に引き上げ始めた下のチャートからわかるように)。FRBは良い一時停止、BTC市場のホット継続、Hashdex、フランクリンとグローバルXのアプリケーションノードの到着と一緒に期間中に、11月17日 "ウィンドウの期間 "が再び延長されただけでなく、市場に調整する理由を提供する。タイムライン上、最も重要なポイントは、まだ1月10日にArk&21sharesの現在のラウンドのアプリケーションの最終決定日を見ることであり、市場はこのノードに最も強い賭け感情を持っています。現状では、可決されるかどうかの結果が出るのは、最短でも来週の水曜日(1月3日)だ。

スポットETFは市場の期待を見通しており、ブルームバーグのETFアナリストであるジェームズ・セイファート氏は、来年1月10日までにビットコインのスポットETFが承認される可能性は90%あると考えている。米証券取引委員会(SEC)に最も近い関係者として、彼の見解は市場に広く伝わっている。

暗号統合金融サービス組織であるBloFinオプションデスク&リサーチ部門の責任者であるグリフィン・アーダーン氏は、潜在的なAP(認定参加者)に関するレポートを発表した。1月に採用される可能性のあるスポットBTC ETFのためのシードファンド購入に関する調査結果を発表した。

グリフェン氏の調査では、ある組織が10月16日から現在に至るまで、同じ口座を通じて16億4900万ドルをコインベース、クラーケン、その他の準拠取引所に送金することで、一貫してBTCと少量のETHを購入していると結論づけています--16億ドルの現金買いを行うことができた組織は、暗号市場全体でほんの一握りです。イーサリアムではなくトロンが送金に使用されたチャンネルであったという事実と、送金活動の軌跡を合わせると、この口座は北米に拠点を置く伝統的な機関に属している可能性が高い。

理論的には、シードファンドはその規模に制限はなく、取引当日に十分な流動性を提供できることを証明すればよい。従来、シードファンドの購入は、マーケットメイカーやETF発行者のようなAP(公認参加者)のポジションリスクを軽減するため、早すぎるのではなく、ETF発行の2~4週間前に行われるが、12月の連休や受渡しの影響を考慮すると、購入開始が早まる可能性もある。以上のことから、BTCスポットETFは1月に成立すると考えるのが妥当だが、確実に成立するかどうかを判断する根拠にはならない。

ETFの承認プロセスを参照するには、240日間の最長の時間、SECは最終的な承認を行う必要があり、Ark&21の株式は、機関のための最も早いアプリケーションとして、アプリケーションのその現在のラウンドSECは2024年1月10日の期限の承認の結果を示さなければならない。アークが承認された場合、確率はいくつかの後続のものがされることです。

却下された場合、アークは再提出する必要があり、理論上は240日間、別の申請ラウンドを再開することになるが、実際には、後続のいずれかが2024年3月~4月以降に承認されれば、アークも早期に承認される可能性がある。

SECが以前、Grayscale GBTCのスポットETFへの転換提案を却下したことに関するSECの態度は、主に2つの理由からだった。

1つは、暗号通貨が規制されていない取引プラットフォームで取引されていることを懸念したことだ。

1つは、暗号通貨が規制されていない取引プラットフォームで取引されているため、監視が難しく、市場操作がスポット市場で長年問題となっていることを懸念している。SECは暗号通貨先物ETFを承認しているが、これらのETFは米国の金融規制当局が規制するプラットフォームで取引されている。第二に、BTCスポットETFの投資家の多くは年金や退職基金などを使って投資しており、ボラティリティが高くリスクの高いETF商品を購入する余裕はなく、投資家の損失につながる可能性がある。

しかし、SECはGrayscaleに対して再度の不服申し立てを行わず、ETFの主要な資本管理申請の過程におけるSECからのより積極的なコミュニケーションは、可決の可能性が高いことを反映している。一昨日、SECの公式サイトには2つの覚書(Memorandum)が開示されており、EST11月20日、SECはGrayscale Bitcoin Trust ETFの上場と取引に関するルール変更案についてGrayscaleと協議したことを示す覚書である。同日、SECは世界最大の資産運用会社であるBlackRockとiShares Bitcoin Trust ETFの上場と取引に関するルール変更案について協議した。このメモにはブラックロックが作成した2ページのパワーポイント・プレゼンテーションが添付され、ETFの償還には現物償還モデル(In-Kind Redemption Model)と現金償還モデル(In-Cash Redemption Model)の2種類があることが示された。現物償還モデルとは、最終的に償還されるのはETFの保有ビットコインであり、現金償還は保有ビットコインを現金同等物に置き換えるというもので、ブラックロックは前者を優先しているようだ(当面はインキャッシュの条件で合意している)。今月20日の時点で、SECは様々なETFファイラーと25回のミーティングを行っている。これには、1)ETFは現金で作成し、すべての現物償還を削除する必要があること、2)申請者は次回のS-1ファイリング更新でAP(公認参加者、または引受人)情報を確認することをSECが望んでいること、が含まれる。この2つの条件が1月10日の承認予定時点までに満たされれば、手続きはすべて整ったことになる。これらは、SECの態度が変化した可能性を示すポジティブな兆候である。

多党プレーでは、スポットBTC ETFの可決は、民主党が多数を占めるSEC、CFTC、ブラックロックなどの資産運用大手、コインベースなどの主要な業界ロビー活動勢力間の利害の駆け引きであると見ている

Coinbaseは、ほとんどの資産運用会社のカストディアンとして選ばれたことで、収益増加の恩恵を受けたと広く信じられているが、実際のカストディアン手数料(一般的に0.05%から0.25%)は、新しい国際的な永久取引収益やスポットからの取引収益の新しい規模に比べれば取るに足らないものである。しかし、Coinbaseは、スポットBTC ETFの可決による業界の最大の受益者の1つとして残っており、FTXの失敗の後、米国の暗号業界のための主要な政府ロビー活動の力となっている。

ベラードは暗号通貨関連の株式ファンド、iシェアーズ・ブロックチェーン・アンド・テックETF(IBLC)を立ち上げた。しかし、1年以上前にローンチされたにもかかわらず、ファンドの資産規模はわずか1000万ドル弱。ブラックロックには、スポットBTC ETFを押し通す十分な動機もあった。

また、ブラックロック、フィデリティ、インベスコといった伝統的な運用大手が参入し、政府規制の中で独自の役割を果たしている。世界最大の資産運用会社であるブラックロックは現在、約9兆ドルの資産を運用している。米国の投資家は、不換紙幣のインフレリスクに対抗するため、ビットコインなどの暗号資産を合法的に保有できるようになることを切望しており、ブラックロックのような組織はこれを十分に認識し、政治的影響力を行使してSECに圧力をかけている。

暗号通貨とAIは、政治ゲームにおける2024年の選挙サイクルでホットな問題になっている。

民主党、バイデン氏、ホワイトハウス、そして大統領によって任命された現在の規制当局(SEC、FDIC、FRB)は、大部分が暗号通貨に反対しているように見える。しかし、民主党の若手議員の多くは暗号通貨を支持しており、彼らの有権者の多くも支持している。そのため、転換期も近いかもしれない。

共和党の大統領候補は暗号技術革新を支持する可能性が高い。共和党のロン・デサンティス党首はすでに、CBDCを禁止し、ビットコインや暗号に関連するイノベーションを支援すると述べている。デサンティス氏は知事として、フロリダ州を米国で最も暗号通貨に優しい地域の一つにした。

トランプ氏は過去にビットコインについて否定的な発言をしているが、昨年にはNFTプロジェクトも立ち上げている。また、フロリダ州やテキサス州といった主な支持州は、暗号産業を大きく支持している。

最大の不確定要素は、SECの民主党指導者であるゲーリー・ゲンスラー氏によるもので、同氏はコインベースでのほとんどのトークン取引は、ビットコインを除いて違法であると主張している。コインベースは、その中核的なビジネス慣行をめぐるSEC訴訟の真っ只中にある。コインベースは同様の訴訟に直面しており、法廷で争っている。ベレンバーグ・キャピタル・マーケッツのアナリスト、マーク・パーマーによると、最悪の場合、規制当局の取り締まりはコインベースの収益の3分の1以上を減少させる可能性があるという。「

コインベースなどは、裁判所の判決を待つのではなく、議会が暗号を証券規則から除外することを望んでいる。コインベースの幹部らは、トークンに対するSECの規制力を制限し、コインベースが株式を保有するUSDCのようなデジタル・ドル・トークンのような「安定コイン」のルールを確立する法案を推進してきた。

暗号化企業もまた、反マネーロンダリング要件への準拠を求める法案に対してロビー活動を行うなど、防衛策を講じようとしている。経営陣は、ブロックチェーンに基づく資産や取引の非中央集権的な世界では、準拠するにはコストがかかるか不可能だと述べている。しかし、トークンを使ったランサムウェア攻撃やテロ攻撃が発生するたびに、トークンの使用資金を部分的に調達するため、彼らの任務はより困難になっている。イスラエルへの攻撃の前にも後にも、ハマスに関連した組織が暗号化された寄付の要請を送ってきた。

この目標に向けて動いている法案はいくつもある。例えば、下院金融サービス委員会は、暗号市場構造と安定コインに関するコインベースの法案を可決し、下院本会議での投票への道を開いた。しかし、上院民主党が法案を提出するかどうか、あるいはジョー・バイデン大統領が暗号法案に署名するかどうかはまだわからない。

2024年に選挙モードに入る議会にとって、今年の歳出法案は主要な優先事項である可能性が高く、物議を醸す暗号法案の進展はしばらく難しいかもしれない。

FTXの大失敗は挫折でしたが、議会の一部は暗号は避けられないと認識しています」とブロックチェーン協会のクリステン・スミス最高経営責任者(CEO)は述べた。今現在、業界はビットコイン上場ファンドに落ち着くしかないかもしれないが、その一方で、ロビー活動部隊は来年、法案を成立させるための作業を続けている。

最近のGrayscaleの調査によると、民主党の59%、共和党の51%を含む52%のアメリカ人が、暗号通貨は金融の未来であるという声明に同意しており、回答者の44%が将来暗号資産に投資したいと答えている。

SECが暗号通貨に反対し対立している最も重要な理由は、BTCの内生的な操作が根本的に修正できないという事実に変わりはない。

3.スポットBTC ETFの感度分析 & BTC価格の影響

3.align: left;">米国ではまだスポットビットコインに直接関連するETFは発売されていませんが、投資家はすでに既存の商品構成を通じてビットコイン市場に参加しています。これらの商品の運用資産総額は300億ドル以上に達し、約95%がスポットビットコイン関連の商品に投資されている。

米国でスポットBTC ETFが登場する以前は、BTCは信託(グレイ・ビットコイン・トラストGBTCなど)、BTC先物ETF、米国外(欧州やカナダなど)で立ち上げられたスポットETF、BTCへの配分を持つその他のプライベート・エクイティ・ファンドなどを通じて投資されていた。.GBTCだけで234億ドルのAUMがあり、最大のBTC先物ETFであるBITOのAUMは13.7億ドル、カナダ最大のスポットBTC ETFであるBTCCのAUMは3.2億ドルである。他の私募はBTCの配分について透明性がなく、実際の総額は300億ドルよりはるかに大きいかもしれない。

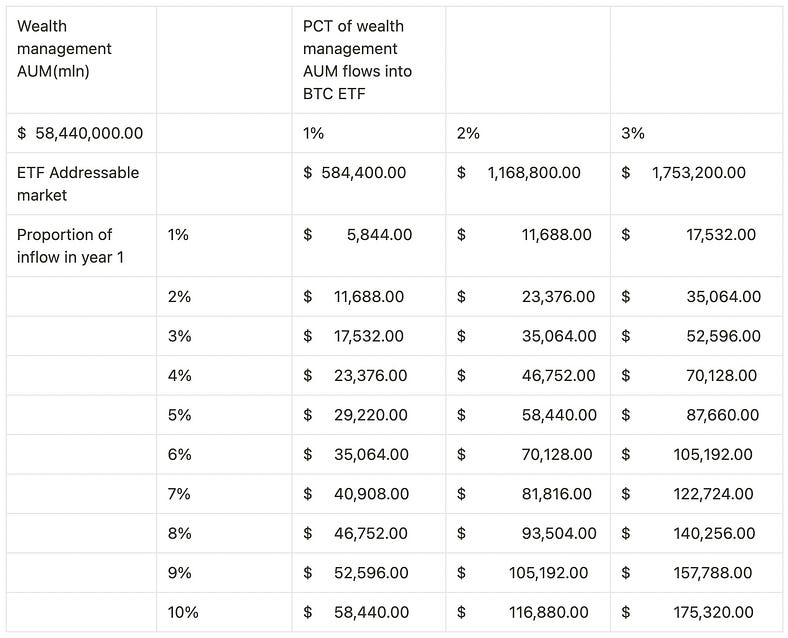

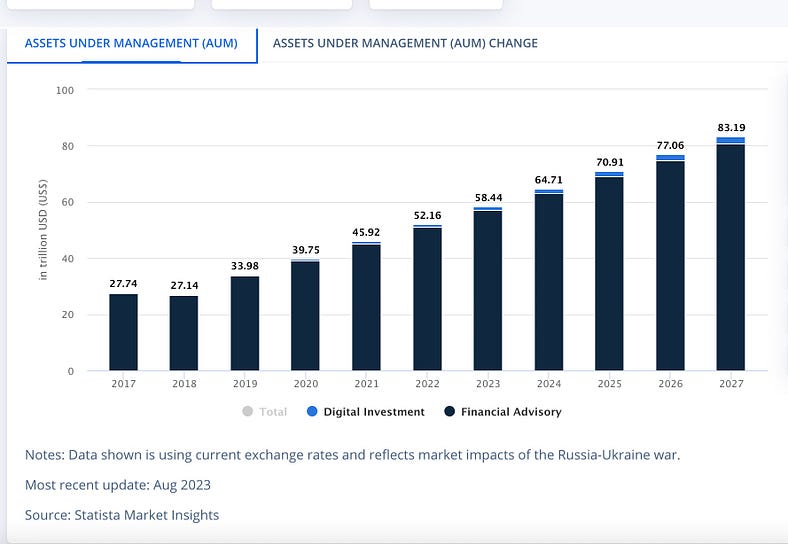

スポットETFは、信託/クローズドエンド型ファンド(CEF)よりも、既存のオルタナティブ投資商品の仕組みと比較して有利です。BITO、BTF、XBTFのリターンは、ビットコインのスポット価格から年間7-10%遅れている)、プライベート・エクイティ・ファンドよりも流動性に優れ、アークがその申請で設定した0.9%のレートなど、(GBTCと比較して)潜在的に低い管理手数料コストという利点がある。left;">GBTCの手数料体系がより良いものに変更されるまでは、GBTCのAUMが大量に流出することが予測されるが、これは新しいETFの需要によって補われるだろう。現在の資産運用AUM58,440bnの1%がBTCに流入し、そのうち5%が初年度に流入すると仮定すると、58,440*1%*5%=290億ドルの株式自己資金が流入することになる。初日に10%が流入するとしよう。29億ドルの買い圧力(10%*290億ドル)をもたらすことができ、これらの資本流入は、BTCのプルアップの圧力レベルと組み合わせることで、10月13日5570億ドルのBTC市場価値(BTC価格= 26,500)、10月13日の価格から、BTCの価格は、ターゲット価格の他の要因を考慮せずに資金の流入をもたらすために、スポットETFを考慮に入れて、次のとおりです。53,000(主な考慮点は、引き上げの圧力レベルであり、資金流入要因が価格変動に与える影響は、市場の取引量のダイナミクスのため、予測がより困難である)。しかし、市場心理が複雑であるため、プルアップの後に下降に転じる可能性が高い。

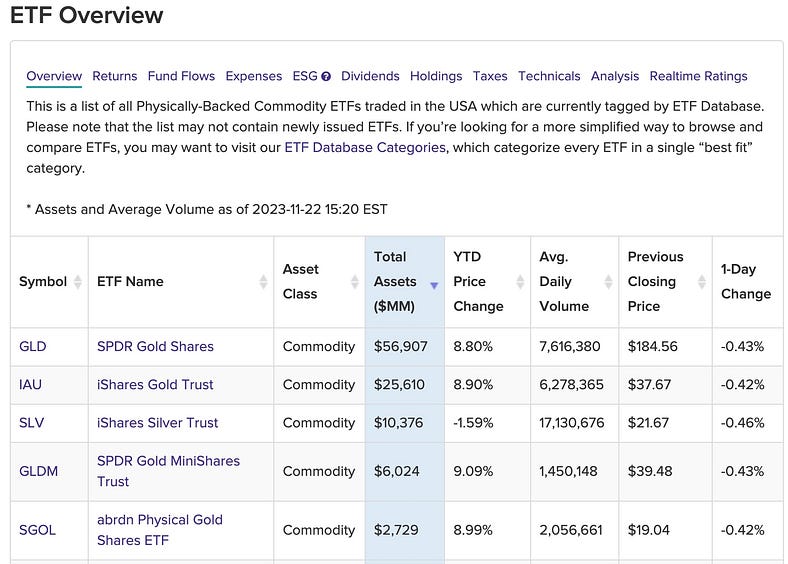

ゴールドETFの2,090億AUMに例えると、BTCの時価総額はゴールドの1/10であるため、BTCスポットETFのAUMがゴールドETFの2,090億AUMの10%になると仮定すると、以下のようになります。BTCスポットETFのAUMはゴールドETFの2億900万AUMの1/10、つまり209億AUMになると仮定すると、1年目は1/10*209億AUMの資金が流入する(ゴールドETFは導入後1年目はAUM全体の1/10程度を維持し、2年目から徐々にAUMが1.2倍になり、6~7年目に最大の資金流入を経験し、その後はAUMが減少し始める。(残りの買い圧力は数年かけて現金化される)つまり、初年度は21億ドルの純流入をもたらすことになる。

そこで、SPDRゴールド(米国のステート・ストリート・グローバル・アドバイザーズが発行するETFで、最大かつ最も人気のあるETFの一つ)になぞらえてみると、SPDRのAUMは570億ドルであることがわかります。AUMはSPDRのAUM570億の10%-100%、すなわち57億-57億に達する可能性がある(1年目に1/10*54億=540mln-54億の資金が流入すると仮定すると、金ETFは採用後1年目にAUM全体の約1/10を維持し、AUMは徐々に蓄積される。2年目は初年度の1.2倍、6-7年目に最大の資金流入があり、その後は減少に転じる。(残りの買い圧力は数年かけて現金化される)金のSPDRを使って外挿したBTCの初年度の流入額5億4,000万~5億4,000万ドルは、非常に保守的な見積もりである。

非常に保守的な金のカテゴリーと資産運用AUMの1%である58,440blnを使ってBTCへの流入を推定すると、BTCスポットETFの採用初年度に54億ドルから290億ドルの範囲での流入が予想されます。

追加需要

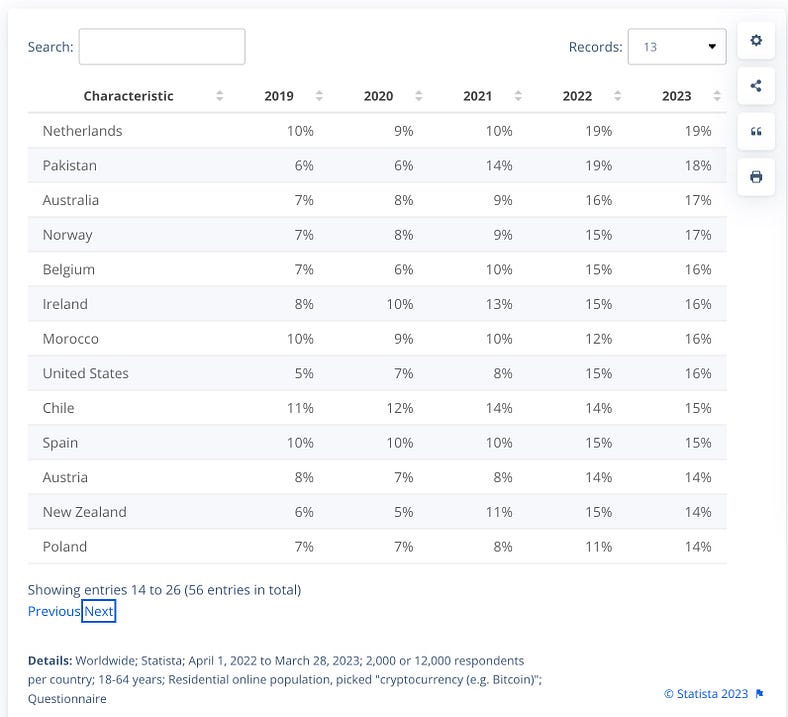

小売側からの追加採用を考慮すると、米国におけるBTC保有比率は2019年から2023年にかけて、それぞれ5%、7%、8%、15%。16%で、全国中21位。スポットBTC ETFの成立は、この割合を引き続き押し上げる可能性が高い。このパーセンテージが20%まで上昇すると仮定すると、1320wの小売顧客が追加され、平均世帯所得が12万ドルで、一人当たり1000ドルのBTCを仮定すると、130億ドルの新規需要が発生することになる。

より多くの投資家が価値貯蔵資産またはデジタルゴールドとしてのビットコインの利点を理解し始めるにつれて、ETF展開の確実性が高まり、半減が近づき、連邦準備制度理事会(FRB)による利上げが停止されることが重なり、BTCの価格は次のうちに53,000まで押し上げられる可能性が高い。年前半にはBTC価格を53,000まで押し上げるだろう。

イーサスポットETFは、BTCスポットETFの240日間の申請プロセスと、BTCと比較したイーサの証券特性をめぐる論争の組み合わせにより、BTCスポットETFよりもはるかに遅れて通過する可能性が高いが、おそらくイーサが独自のETF市場を先導する前に、ゲンスラーはより高密度で友好的なリーダーに取って代わられるだろう。独自のETF市場を切り開く前に。

本稿では、Alloが切り開く機会を探り、資本配分ツール、方法、文化の複数のエコシステムについて説明する。私たちは、多様な人々、文化、大義が混在して集団行動を可能にする、複数のタイプの資本配分を想像している。

JinseFinanceDankshardingのアップグレードは2024年3月13日に展開され、EIP4844は間もなく本稼働する。Dankshardingはイーサネット・ロードマップの中核であり、今回のアップグレードはDankshardingを実現するための第一歩である。

JinseFinanceArbitrum、Optimistic、Starknetは、CancunのアップグレードがEIP4844への適応を実装することを示唆している。morphは、革新的なzkSNARK zkEVM適応ソリューションを最初にリリースし、EIP4844に適応する最初のzkSNARK zkEVMとなる!

JinseFinance今後数ヶ月の間に、Uniswap DAOはUNI誓約者への契約手数料の分配について投票する準備が整っているようだ。この記事では、この投票の将来的な影響に関する個人的な見解と推測を共有する。

JinseFinanceウォール街のファンドマネージャーは、BTCが非常に効果的な強化要因になることにすぐに気づくだろう。少額をポートフォリオに加えるだけで、ポートフォリオ全体のシャープレシオを大幅に高めることができる。

JinseFinanceビットコインスポットETFの立ち上げは容易ではなく、SECによる精査と承認が必要で、その決定はビットコイン市場に大きな影響を与えるだろう。

JinseFinance数多くの刑事事件において、事件の核心を的確に把握し、依頼者の執行猶予判決を求めて闘い、望ましい弁護効果を実現した。刑事事件を取り扱う中で、多様な事件に遭遇し、豊富な事件処理経験を積み重ねてきた。

JinseFinanceBinanceとCEOのZhao Changpengが意図的な違反を認め、数十億の規制外の暗号取引を促進。ZhaoはCEOを辞任し、18ヶ月の刑期の可能性がある。量刑と身柄引き渡しをめぐる法廷闘争が続く。Binance.USは趙氏のガバナンスからの独立を主張。

CaptainX

CaptainXバイナンスは、テロ、ランサムウェア、児童搾取、その他の違法行為に関わる10万件以上の疑わしい取引を報告していなかったとして、FinCENから340億ドル、OFACから96億8000万ドルの罰金に直面している。今後の罰則や厳しい規制は今後5年間、バイナンスに影響を与える可能性がある。

CaptainXJinseFinance