DAトラックの内訳 - CelestiaとEigenDAの比較スタディ

将来的には、セレスティアはモジュール化+アプリケーション・チェイニングという2つのトレンドから得られる増分的な市場利益を享受することができ、一方、EigenDAはより高いセキュリティを必要とするイーサリアム株式市場に食い込むことができるだろう。

JinseFinance

JinseFinance

今後予定されているEther Cancun/Denebのアップグレードは、ロールアップオペレーターがブロックスペースに支払う手数料の額を減らすと予想されるため、短期的には収益の面でEtherの手数料派生プロトコルに悪影響を及ぼすでしょう。とデータアベイラビリティチェーンとの相互運用性が高まっている場合は特にそうです。長期的には、ブロックチェーンモジュラリティの理論が正しいと証明されれば、イーサやセレスティアのような1レイヤーのパブリックチェーンの主なネットワークコスト要因は、エンドユーザーではなく、2レイヤーのロールアップサービスプロバイダーになるでしょう。このため、また第2層のパブリックチェーンでアカウント抽象化の利用が増加しているため、イーサを保持するためのブロックスペースに支払う主な個人は、エンドユーザーではなくロールアップオペレーターになると予想されます。

暗号通貨業界における古くからの疑問の1つは、ネットワークの分散化とセキュリティを最大化(または少なくとも維持)しながら、パブリックチェーンを拡張する方法です。である。Celestiaは、Rollupにデータ・アベイラビリティ(DA)を提供する最初の高度に最適化されたパブリック・チェーンです。データ・アベイラビリティ・レイヤーとして、Celestiaはトランザクションネイティブな機能を実行しない。その代わり、CelestiaはRollupがユーザー取引データのバッチを一時的に公開するためのブロックスペースを提供する。DAレイヤーとして、CelestiaはData Availability Sampling (DAS)のような戦略を使ってブロックスペースのコストを削減します。DASはロールアップのような実行レイヤー(オンチェーンユーザーの代わりにデータをポストするスマートコントラクト)専用です。プロトダンクシャーディングは、Etherの次のネットワークアップグレードの主なコード変更です。Cancun/Denebと名付けられたこのアップグレードにより、イーサノード上の一時的なデータ保存領域が768キロバイト増加する見込みです。ロールアップトランザクションのための追加ブロック領域は、イーサ上のDAコストを少なくとも10分の1に削減すると見積もられています。

パブリックチェーンのスケーリングに関連するモジュール化理論の核心は、単一のネットワークが汎用パブリックチェーンコンピューティングの中核機能のすべてを実行する代わりに(つまり、全体論または統合ブロックチェーン理論)、パブリックチェーンは機能性とパフォーマンスを高めるために、(実行やDAなどの)責任を専門のインフラストラクチャプロバイダーにアウトソーシングすべきだという考え方です。

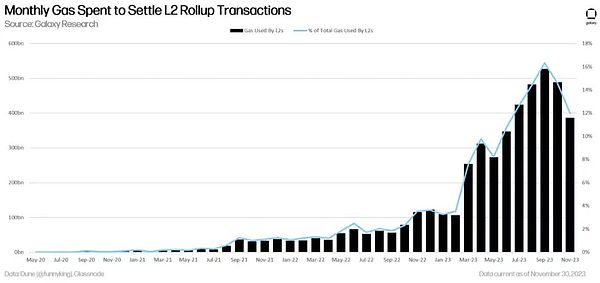

イーサがレイヤー2のロールアップをよりよくサポートするためにネットワークのアップグレードを実装するにつれて、ロールアップシーケンサー(すなわち、エンドユーザーからDAレイヤーにデータを公開するエンティティ)からのプロトコル収益の割合は、直接L1エンドユーザーのそれよりも大きくなる可能性があります。ロールアップは現在、イーサで支払われるすべてのガスの12%を占めており、年初の3%から増加しています。

L2ロールアップ取引の決済に関する月次ガス

このレポートでは、L2ロールアップからL1パブリックチェーンへの価値の蓄積に関する短期的および長期的な見通しについて、リセットやアカウント抽象化の影響を考慮した洞察を提供します。Cancun/Denebのような最近のアップグレードの活性化は、決済およびDAレイヤーとしてイーサを使用することから移行するL2の柔軟性の増加と相まって、短期的にはイーサの価値にマイナスの影響を与えるかもしれませんが、長期的には、ロールアップ技術が成熟し、イーサのDA機能が向上するにつれて、イーサの価値はアウトパフォームするでしょう。

本レポートは、ブロックチェーンモジュラリティ理論に関する前回のレポート「ブロックチェーンモジュラリティの意味」を拡張したものです。としてお読みいただくことをお勧めします。

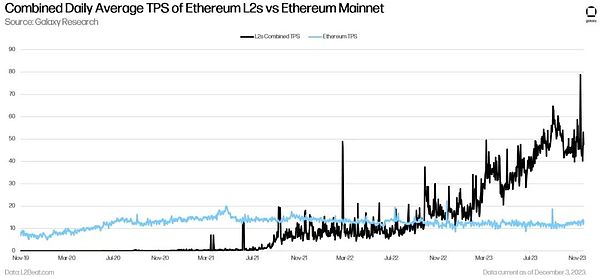

イーサリアムL2の取引活動は、1月以来3倍以上に増加しています。2023年には、L2の1日の取引総数名目および伸び率が最も高くなっています。

Total Daily Average TPS of Ethernet L2s vs. Ethernet Mainnet

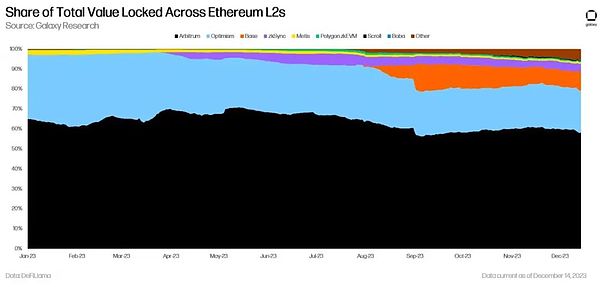

2023年にイーサネットL2にロックされた価値の総シェアが、L2の中で最も減少したのはOptimismとArbitrumでした。baseとzkSyncEraは、L2にロックされた総価値のシェアがそれぞれ9%と4%増加し、価値が最も増加した。(注:ロックインされた総価値の指標は、トークンのドル価値に基づくものであり、必ずしもプロトコルに預けられたトークンの名目的な価値の変化を表すものではありません)

イーサL2にロックされた総価値のシェア

特筆すべきは、暗号通貨取引所CoinbaseのRollupで、今年開始され、Baseと呼ばれていますが、L2ユーザーの間での採用と人気が急上昇している。12月12日の時点で、BaseはL2で3番目に高いTotal Value Locked (TVL)を持っていた。取引活動の面では、Baseの1日の取引量は、イーサで最も広く利用されている2つのL2(TVLベース)、ArbitrumとOptimismよりも多いことがあります。

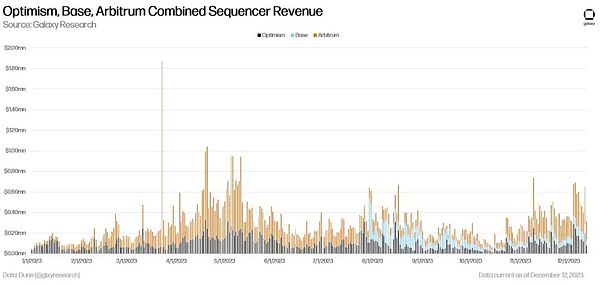

イーサTVLランキングの上位3つのL2のうち、Base Sequencerはユーザートランザクションをシーケンス化し、ブロックにバッチ化することで、総収益の約20%を生み出しています。現在までに、Optimism、Base、Arbitrum Sequencerはユーザー手数料から1億4000万ドルの収益を上げている。

Optimism, Base, and Arbitrum Combo Sequencer Revenue

2024年を見据えた場合、Cancun/Denebのアップグレードの活性化により、バッチユーザー取引のコストとイーサ上でのトランザクションを完了するコストが大幅に削減され、ロールアップ・シーケンサーの収益性が向上する一方、イーサでの手数料収入が減少します。

Cancun/Denebアップグレードの主なコード変更は、Ether改良案(EIP)4844であり、Proto-dankshardingとしても知られています。ネイティブProto-dankshardingは、ロールアップトランザクション専用のブロックスペースを作成します。ブロブ」と呼ばれるこれらのトランザクションは、通常のユーザートランザクションとは独立した手数料ベースのマーケットプレイスに従って価格が決定され、トランザクションデータを約3週間だけ一時的に保存します。EIP 4844を有効にすることで、各ブロックに768KBのロールアップ取引用のデータ領域が追加されます。

Cancun/Denebのアップグレードは、EIP 4844によってRollupがEtherにブロックスペースとして支払う金額が10倍以上減少するため、短期的にはEtherの手数料収入を減少させる可能性があります。さらに、スケーラビリティ、分散化、相互運用性の欠如という点で、Rollupの技術に継続的な技術的課題があるため、Etherの手数料収入の大部分は、L2ではなく、Ether上で直接取引を実行するエンドユーザーからもたらされ続ける可能性が高い。 Rollupの技術が成熟するまでは、Etherの収入はEIP 4844から大きな恩恵を受ける可能性は低い。

以下は、2024年に引き続き進められるであろう、2023年の3つの主要なRollup Operatorの優先課題を深掘りしたものです。

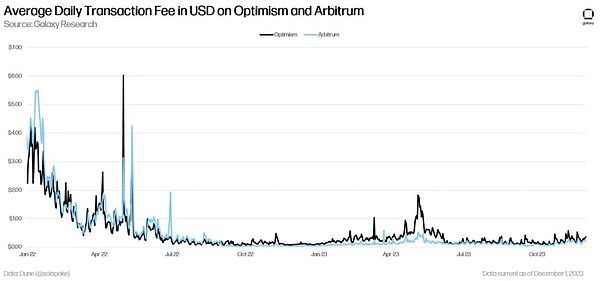

拡張性 Rollup は料金の変動を免れません。ブロックチェーンのモジュール性に関する前回のレポートで取り上げたように、Project GalxeのArbitrum Odysseyマーケティングプランがオンチェーンの活動を活発化させた2022年6月、Arbitrumの取引手数料(EtherがRollupの総価値のリードを固定した)は一時的にEtherよりも高くなりました。それ以来、Arbitrumの手数料は、特に2022年8月のNitroのリリース後、大幅に下がりました。

2023年6月に完了したOptimismのBedrockアップグレードも、ネットワークのスケーラビリティを向上させ、Gas手数料を削減することを目的としています。Rollupのスケーラビリティは、開発者が改善に注力している活発な開発分野です。

Optimism and Arbitrum's average daily transaction fees (USD)

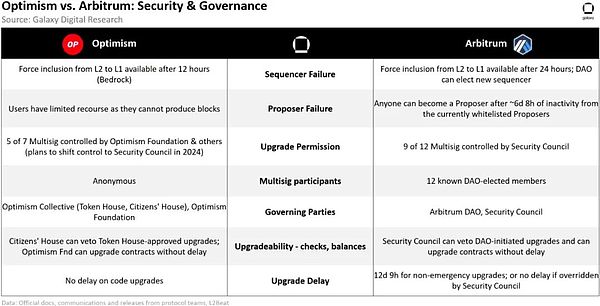

Decentralisation and security:開発者が注目しているもう1つのRollup開発。領域は分散化です。イーサ上のすべての暗号通貨は、トランザクションの並べ替えや順序付け、ブロックの生成を単一のノードオペレータに依存しているため、中央集権化攻撃に対して脆弱です。分散化とセキュリティを向上させるために、暗号通貨の3つの中核的な重点分野には、(i) 有効性/不正の証明の実装、(ii) 認証とソートに使用されるオペレータのセットの拡張、(iii) 管理者権限の削除とガバナンスによるロールアップ制御の分散が含まれます。

Optimism & Arbitrum: Security & Governance

Interoperability: イーサが汎用パブリックチェーンのシェアを奪った主な理由の1つは、その強力なネットワーク効果です。強力なネットワーク効果です。より多くのユーザーがイーサに参加するにつれ、ユーザーがイーサ上でやり取りする資産の流動性が高まり、正のフィードバックループでネットワークの価値が上昇します。この流動性の非中央集権的な性質が、ロールアップの採用の障壁となっている。分散型金融(DeFi)エコシステムは、流動性の集中と単一プロトコル上のDappsの複合性から利益を得ている。したがって、L1からL2へ、そしてL2エコシステム内での資産のシームレスな移行に取り組むことは、エンドユーザーのイーサからL2への移行を促進するのに役立つ重要な開発分野です。h2>

短期的には、イーサネットの収益は主にエンドユーザーがL1で直接開始するトランザクションによって生み出され続けるでしょう。L2のスケーラビリティのアップグレードやロールアップの分散化と相互運用性の向上により、L2上での取引によるコスト削減効果が高まるにつれて、L2のユーザー導入は増加するだろう。さらに、Celestiaのような代替の分散化レイヤーを使用してコスト効率を高めることを選択した暗号通貨企業は、コスト削減の一部を暗号通貨ユーザーに転嫁するだけで、より高い利益を達成できるようになる。EtherとCelestiaに加えて、NEARのような他のL1パブリックチェーンも、DAレイヤーとしてRollupにより良いサービスを提供するために移動する意向を表明しています。

以下のグラフが示すように、L2のユーザーはイーサのユーザーよりも取引にかかる費用を90%以上少なくすることができます:

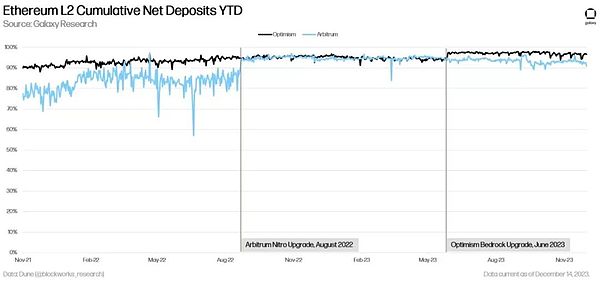

イーサL2における累計純預金額

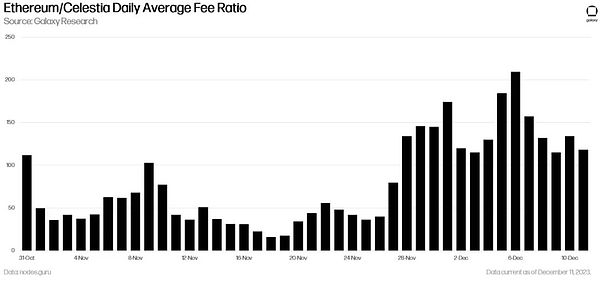

Rollupのユーザー取引データをEtherではなくCelestiaに掲載することで、Rollup運営者はCelestiaの取引手数料が低いため、より高いマージンを達成することができます。平均して、Celestiaの手数料はEtherの手数料よりも数倍低くなっていますが、これはCelestiaパブリックチェーンが2023年10月31日にメインネット上で稼働開始となり、その誕生が早まったことが主な原因です。下図は、CelestiaとEtherの手数料比率を表したもので、プロトコルごとの1日あたりの平均取引手数料(米ドル)に基づいています。(注:以下のデータは、ロールアップシーケンサーによって支払われるものだけでなく、CelestiaとEtherのすべてのタイプのユーザーの取引手数料を示しています)。

Ether vs. Celestia Average Daily Fee Ratio

稼働してまだ2カ月も経っていない駆け出しのパブリックチェーンであるCelestiaは、まだイーサほど広くL2によってDAに使用されていません。Celestiaでの取引活動の大半は、Blob取引の確認ではなく、Celestiaのネイティブアセットの誓約と誓約委任に関連する活動である。セレスティア上のブロブ取引活動が増加するにつれ、取引手数料は変動し、上昇傾向になる可能性があります。しかし、CelestiaはDAを最適化しており、これは現在Etherには存在しないため、Celestiaのロールアップ手数料がEtherよりも高くなる可能性は低いでしょう。

まとめると、Cancun/Denebのアップグレードが2024年に開始され、イーサ上のブロックスペースのコストが減少するにつれて、イーサのネットワーク収益は減少するか、少なくともCancun/Denebのアップグレードがなかった場合よりも低くなると予想しています。さらに、Rollupのスケーラビリティ、分散化、相互運用性に引き続き課題があるため、EtherNetworkの収益の大部分は、L2ではなくエンドユーザーから引き続き得られると予想される。マージンは短期的に増加すると予想される。

5年またはさらに長期的な長期にわたって、ブロックチェーンベースのアプリやサービスが大量に採用されることで、イーサの収益は増加する可能性があります。取引実行のためのロールアップ使用量はイーサの10倍以上になるだろう。L2手数料が安くなることで、ゲーム、ソーシャルメディア、エンターテインメント、スポーツ、その他多くの業界におけるブロックチェーンアプリケーションの新たなユースケースが生まれる可能性がある。分散型アプリケーション(Dapps)としても知られるブロックチェーンベースのアプリケーションの幅広い採用を促進する新たなユースケースは、イーサのブロックスペースに対する全体的な需要を増加させ、それによってイーサの総収入を増加させると予想される。この場合、Etherの主な収益源は、決済およびDAレイヤーとして機能するRollupサービスからもたらされる。さらに、エンドユーザーの活動に対する競争が激化するにつれて、ロールアップ・シーケンサーのマージンは厳しくなっています。

今後数年間で、高度に最適化された複数のDAレイヤーの存在により、イーサL2のイーサへのデータ投稿のみから、より安価なブロックスペースを提供する他のDAレイヤーへの移行が加速する可能性があります。これらの新しいDAレイヤーは、最終的にイーサに直接挑戦することになり、ロールアップ・ベース・レイヤーとして最も広く使用されているイーサの現在の地位を弱める可能性がある。しかし、前のセクションで議論したように、ネットワーク効果は重要であり、Rollrp開発者は異なるRollupプロトコルで立ち上げられたDapps間の相互運用性とコンポーザビリティの改善に取り組んでいる。将来的にユーザーとそのモビリティがDAレイヤーを簡単に切り替えられるようにするため、Caldera、Hyperlane、Polymerなどのプロジェクトは、ユーザーエクスペリエンスを損なうことなく複数のDAレイヤーでRollupプロトコルをスムーズに実行できるツールを構築している。Etherのような共有決済とDAレイヤーが、ユーザーが異なるRollupsとそのRollups上で動作するDappsの間で資産を移行できるようにすることで、ユーザーエクスペリエンスにおける利点を提供する限り、Etherはおそらく最も価値のあるDAレイヤーとして支配し続けるでしょう。

イーサは2023年の市場において、最高のセキュリティ、価値、分散化、ネットワーク効果決済、DAパブリックチェーンを備えた最も価値のあるDAレイヤーとして優位を占めていますが、競争は今後も続くでしょう。効果的な決済とDAパブリック・チェーンとして2023年市場で優位を占めているにもかかわらず、ロールアップ活動を特別にサポートするためにゼロから設計されたCelestiaや他のパブリック・チェーンとの競争は激化するでしょう。CelestiaはEtherと比較して比較的数が少なく、開発も始まったばかりですが、ロールアップ取引をサポートするDAパブリックチェーンとしてのEtherの優位性が時間とともに損なわれる可能性は、まだ可能性は低いものの、あります。このため、Etherのコア開発者はEtherのDA機能を強化するCancun/Denebアップグレードのリリースに取り組んでいる。しかし、レイヤー2のロールアップがEtherの収益に与える長期的な影響について議論する際には、ロールアップがベースレイヤーと同じレベルの分散化、セキュリティ、相互運用性をユーザーに提供できなくなるというシナリオを考慮することが重要です。

手数料が安いという利点があるにもかかわらず、L2ロールアップを通じてアプリケーション層の流動性を分割することは、短期的にも長期的にも、ユーザーの取引活動の大部分をイーサに固定する可能性があります。このシナリオでは、仮にCelestiaがDAレイヤーとしてEtherを凌駕したとしても、世界で最も分散化された汎用パブリックチェーンとしてのEtherの競争優位性が引き続き勝り、新規ユーザーを引き付ける可能性がある。その時点では、イーサの収益は引き続き非常に不安定で、ベースレイヤー上で直接アプリケーションとやりとりするユーザー数に左右される。一部のユーザーは、安価なL2や代替のL1とは対照的に、汎用パブリックチェーンとしてのネットワークの比類のない分散性とセキュリティを利用するために、イーサ上でトランザクションを実行するかもしれません。

前述したように、短期的には、エンドユーザーの活動の大半がL2に移行せずにイーサにとどまることで、手数料が高くなり、ネットワークの収益が一時的に急増します。しかし、スケーラビリティがなければ、イーサの収益は限られたトランザクションスループットによって制約されたままとなり、新たな需要を満たすのに十分なブロックスペースがないために予測不可能なままとなる。ユーザー手数料による短期的な収益は、結局のところ、より大規模なユーザー活動をサポートできないネットワークの重荷となり、汎用パブリックチェーンとしてのイーサの長期的な価値に悪影響を及ぼすでしょう。

次のチャートは、イーサの1日あたりの平均取引手数料の変動率をETHで表したものです:

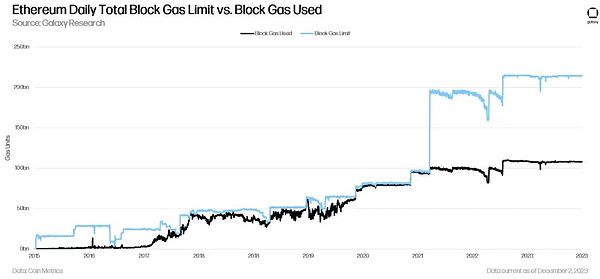

イーサの1日あたりの平均取引手数料。2021年8月、イーサのコア開発者はハードフォーク(後方互換性のないネットワーク全体のアップグレード)を実行し、ブロックガスの上限を1,500万回から3,000万回に引き上げました。また、手数料のボラティリティを下げるために手数料市場を刷新しました。

以下のチャートは、ブロックスペースに対するユーザーの圧倒的な需要による、イーサリアム創設以来のイーサリアムのブロックガス上限の増加を示しています:

イーサの1日の総ブロック容量上限と使用済みブロック容量

L2からL1への長期的な価値蓄積に関して議論する価値のある他の2つの要因は、L2のネイティブアカウント抽象化のアクティブ化の傾向です。と、イーサでのリプレッジ・ソリューションです。

もしL2Rollup Sequencerが、エンドユーザーがイーサと直接やりとりするのではなく、パブリックチェーンベースのアプリとやりとりするために依存する仲介サービスプロバイダーになってしまうのであれば、L2Rollup Sequencerは、イーサと直接やりとりするのではなく、パブリックチェーンベースのアプリとやりとりするために依存する仲介サービスプロバイダーになってしまいます。イーサと直接やりとりするのではなく、将来的には、ユーザーがイーサを直接保有することはなくなり、シーケンサーとロールアップの設計次第では、安定コイン、あるいは不換紙幣でトランザクションの支払いを行うことができるようになり、ロールアップ・シーケンサーがユーザーに代わってその支払いをイーサに変換してイーサ・トランザクションの支払いを行うようになる可能性もあります。

L2における手数料の支払い方法の柔軟性とプログラム性の向上は、主に「アカウント抽象化」と呼ばれる技術によって実現されています。アカウントの抽象化はユーザーエクスペリエンスに多くの利点をもたらしますが、EtherCraftのコア開発者の間では、バリデータの最大有効残高の増加、Verkleツリー、EtherCraft VMオブジェクトフォーマット、プロポーザ・ビルダーの分離など、より差し迫った他のコード変更よりもこの技術の実装を優先させるという協調が欠けています。

イーサリアムのコアプロトコルを変更せずにアカウント抽象化を実装する提案(ERC 4337)がありますが、この提案は、Dapp開発者がスマートコントラクトを更新し、エンドユーザーが代替メモリプールを使用することを選択することに依存するため、広く採用される可能性は低いでしょう。一方、新興技術であるロールアップは、プロトコル・レベルでネイティブなアカウント抽象化を実装するための完璧な実験場である。現在、zkSyncやStarkwareのようなRollupsはすでにこれを実現しており、これらのプロトコルで作成されたエンドユーザーのアカウントは、プログラマビリティとユーザビリティのために自動的に強化されます。

Rollupsのネイティブアカウント抽象化は、Dappsとやりとりする際のユーザーエクスペリエンスを変革します。一部のオンチェーンゲームやDeFiアプリでは、ユーザーは複数のトランザクションを送信する必要があります。ACは、特定のDappsとの取引を自動的に許可するようにプログラムすることができ、ユーザーは、秘密鍵を使用して同じスマートコントラクトとやり取りするための繰り返しの認証を避けることができます。

ハッキング時に資産の流れを止める機能:ユーザーの口座が一定の引き出し限度額を超えた場合、資金の流れを止めるロジックが埋め込まれている可能性がある。

ソーシャルリカバリー秘密鍵のサポート:ユーザーアカウントは、資金を移動させるために、ユーザーの秘密鍵やその他のソーシャルリカバリーデバイスに依存するように設計することもできます。ユーザーが秘密鍵を紛失した場合、アカウントは他のソーシャルリカバリーデバイスの3分の2または5分の3を使用して新しい鍵を再生成するようにプログラムすることができます。

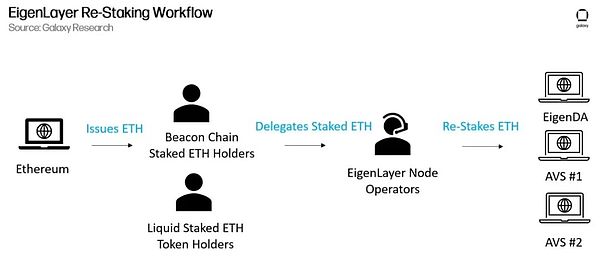

今後5年間のイーサのロールアップの付加価値に関連するもう1つの考察は、簿記プロトコルの再成熟です。簿記プロトコルの成熟です。Galaxy Perspectivesのリプレッディングに関する記事で説明したように、EigenLayerはエンドユーザーが誓約したETHを他のプロトコルやDappsを確保するために再利用することを可能にし、それによって利回りを向上させます。2023年12月現在、EigenLayerの開発者は、誓約されたETHによって保護された追加のDAレイヤーであるEigenDAのためのリペッジワークフローをテストしています。EigenLayer経由で再誓約することを選択したバリデータノードオペレーターは、EtherとEigenDA上のトランザクションを検証する際に追加のカットバック条件(ペナルティ)を受けることになりますが、その見返りとして、(一方ではなく)両方のプロトコルを誓約することでより高いリターンを受け取ることもできるようになります。EigenLayerチームは、2024年前半にメインネット上でEigenDAをローンチする予定です。その後、EigenLayerはバリデータノードオペレーターがEigenDAの外で再誓約できる新しいプロトコルを追加する予定です。

EigenLayerリパレッジワークフロー図

EigenLayerのようなリパレッジプロトコルは、成熟してイーサ上で広く使われるようになるまで数年かかることがあります。EigenLayerの最初のActive Validation Services (AVS)は、リプレッジを介したノードオペレーターのサポートに利用できるようになり、これらのサービスは当初、慎重にキュレーションされ、実際にテストされる予定です。EigenLayerの開発者は、プロトコルに預けられるETHとリキッドプレッジトークンの量を意図的に制限しています。現在、EigenLayerチームはEigenDA AVSリクイディティ・リプレッジの初期ETHデポジット上限を117,000ETHに設定しています:osETH、swETH、oETH、EthX、WEBETH、AnkrETHです。

2023年12月14日現在、rETH、stETH、cbETHを含むリキッドトークン、およびネイティブETHトークンの誓約ETH預託額は、イーサETH預託総額の1%未満です。EigenLayerチームは、プロトコルが十分にテストされるまで、Etherと関連AVSの経済的安全性が脅かされないようにするため、EigenDAやその他のAVSへのETHの入金能力を時間をかけて段階的に増やしていく予定です。特にAVSプールが大きくなるにつれて。

リプレッジがイーサ上で信頼性が高くスケーラブルなアクティビティとなり、Lidoプロトコルを通じて一般的になっている流動性の誓約アクティビティに似ている程度まで、誓約されたイーサを再利用することによって(ソートなどの)オペレーションに追加のセキュリティを提供することは、Rollup.のメリットがある。さらに、より多くのバリデータノードオペレータによる発行が時間の経過とともに減少するとしても、Etherのプレッジ利回りは増加すると予想され、Rollupのシーケンサーだけでなく、DeFiアプリや財団に対するEtherの需要も増加する可能性がある。イーサ上のトランザクションを実行するためのETHの有用性が低下し、Rollupアプリケーションが増加したとしても、再誓約活動は依然として有利である可能性が高く、Rollupオペレーター以外の個人や団体がETHを購入し、誓約することを促すかもしれません。strong>

Etherの収益は、L2を通じてより大規模な取引活動を維持できることから恩恵を受けるでしょうが、短期的には、ネットワークはロールアップのコスト補助のためのアップグレードの実施だけでなく、ロールアップの採用の不足による収益の減少に直面するかもしれません。間近に迫ったアップグレードは手数料の支払いを増加させるよりもむしろ減少させるはずであるため、少なくとも投資家が手数料由来のプロトコル収益に基づいてイーサを評価する限り、ETHは短期的にアンダーパフォームする可能性が高い。

ロールアップ技術は、短期的には多くの技術的課題と採用のハードルに直面する新興技術です。時間とともに、ロールアップ技術がよりスケーラブルになり、分散化され、安全で相互運用できるようになると、エンドユーザーの活動の大部分はイーサからL2に移行すると思われます。そうなると、L2間のユーザー獲得競争が激化し、ロールアップ運営者の収益性は低下すると思われます。

長期的には、L2上のネイティブアカウント抽象化などの技術により、エンドユーザーがETHを直接保有する必要性はさらに低下するでしょう。より可能性が高いのは、流動性ソリューションが存在し、EigenLayerのようなリプレッジソリューションが成熟するにつれて、エンドユーザーとDeFiプロトコルがETHとその累積リターンのトークン表現を保有するようになることです。ネイティブETHの主な保有者は、エンドユーザーに代わってイーサのブロックスペースを購入するためにトークンを使用するロールアップオペレーターになると思われます。L2でのL1価値蓄積に関連するさらなる研究分野には、モジュラーブロックチェーンエコシステムにおける最大抽出可能価値の影響や、ロールアップの設計、そのブリッジング、経済学におけるゼロ知識証明の進化が含まれます。

将来的には、セレスティアはモジュール化+アプリケーション・チェイニングという2つのトレンドから得られる増分的な市場利益を享受することができ、一方、EigenDAはより高いセキュリティを必要とするイーサリアム株式市場に食い込むことができるだろう。

JinseFinance将来的には、コンポーザブル・モジュールの市場競争が激化し、無数の方法でイーサのスケーリングが可能になるのだろうか。

JinseFinanceCelestiaはData Availability(DA)ブロックチェーンで、L2 Rollupが取引データを公開するための費用対効果が高く効率的なハブとして機能するように設計されている。

JinseFinanceレイヤー2の定義に関する論争にもかかわらず、イーサネットのアップグレードは、DAが鍵となるロールアップに集中している。

JinseFinanceJinseFinance有名なブロックエクスプローラーであるMintscanが、Celestiaメインネットを組み込み、ネットワークの取引と活動に関するナビゲートと洞察のための直感的なインターフェイスをユーザーに提供しました。Celestiaは、初のモジュール型ブロックチェーンネットワークとして、データの可用性とロールアップを活用し、スケーラビリティと適応性の向上を提供します。Mintscanでのこの統合は、Celestiaのブロックチェーンエコシステムの成長と可視化に貢献し、ユーザーに強化されたアクセシビリティと理解を提供します。

Sanya

Sanyaセレスティアとは?これは、イーサリアム以来の最も重要なベースレイヤーのイノベーションとして歓迎されています。

Twitter

Twitter新しい暗号プロジェクトは、独自のルールで独自のブロックチェーンを簡単に展開することにより、オンラインコミュニティに独自の主権を与えたいと考えています

Cointelegraph

Cointelegraph市場が崖から落ちると、税金を請求する大きな損失が発生しますよね?さて、細かく分解してみましょう。

Cointelegraphブラジルの連邦歳入庁は、たとえブラジルの自国通貨の取引所がなくても、投資家が仮想通貨取引の利益に対して税金を支払うことを望んでいます。

Cointelegraph