Author: Andy (Twitter/X @hoidya_ ); Eureka Partners

TL;DR

1.Defiの最終目標とは何か、なぜいくつかのプロジェクトは行き詰まりに向かっているのか?

Defiの終盤戦は、基本的に次のDefiの始まりです。終わりのデッドエンドに向かうプロジェクトのほとんどは、プレートの自然なライフサイクルに沿っているだけで、主要な要素のそれぞれの崩壊に達し、その流動性を引き継ぐために他のプロジェクトを所有しています。高い視点からWeb3業界全体を見ると、Web3がまだ「永続」しているという事実は、Web3の生態系によって構築されたディスクとディスクの関係が健全な生態系と一致していることを示している。この論理で様々な生態系、プロジェクト、プロトコルを観察すると、次元が低いほどライフサイクルが短くなることがわかり、これは理にかなった現象である。したがって、ディスクの「回転率」はプロジェクトの健全性を表し、プロジェクトの「回転率」は生態系の健全性を表す。次回は、「誰も皿を継がない」と性急に言うのではなく、もっと慎重に各プロジェクトの没落を見つめ、抽象的にビジネスロジックを切り離し、もはやそのような一見高尚な概念にハッタリをかますべきではない。

2.ベラチャンが可能にしたこと。"生まれも育ちも"?

ベラチャインの主なクラッシュポイントは:BGTの誓約書の収益 < BGTからベラへの収益。.これは、連鎖生態系がこれ以上のバブルを支えることができなくなったことを黙認していることでもあり、システミック・リスクがない限り、ベラチャンの固有資産(BGT、ベラ、ハニー)には生態系のクッション体があることを意味している。しかし、現実的な観点からは、この問題はより複雑になります。なぜなら、すべての参加者がグローバルな情報を十分に把握し、絶対的に合理的な判断を下しているわけではなく、また、すべての参加者が投資家であるわけでもなく、潜在的な流動性のためにBGTに収益を放出させるための投票に使用されるBGTを購入する可能性のあるプロジェクト関係者がまだ存在するからです。合理的な市場の下では、プロジェクト当事者は、投票の収益と流動性を獲得するためのコスト(賄賂、BGTの完全な購入)/ BGTの誓約の収益とベラにBGTを現金化するための収益を賄賂で支払います。

3.デフィの流動性ゲーム:ベラチャンは以前と何かを変えたか?本質的に何かを変えたのか?

ベラチャンは本質的に流動性市場の技術的ボトルネックを突破したのだろうか?答えは明らかにノーであり、部分的な改善に過ぎない。しかし、Berachainは正しいアプリケーションのシナリオを選択している - パブリックチェーン、我々はちょうどメカニズムに焦点を当てた場合、我々はプロトコルレベルに滞在する可能性を見誤るだろうが、実際のBGTは、賄賂の報酬のコインのこの世代は、生態学的な他のプロジェクトも活性化することができ、さらにRestakingの同じレベルとみなすことができる壮大な物語。

4.ベラチャンで何が起きているのか、ユーザーにとって何がベストなのか?また、ユーザーにとって最善の方法は何でしょうか?

103のプロジェクトを観察した結果、筆者は以下のベラチャンの特徴をまとめた。span>

プロジェクトのオリジナリティが高い。GTM戦略は異なっている。ベラで展開されているプロジェクトのほとんどはマルチチェーン互換ではなく、ベラチェインのネイティブプロジェクトであり、ネイティブプロジェクトと非ネイティブプロジェクトの比率はおよそ10:1である(注:これは、いくつかの製品を生み出したのが同じチームであるという事実を否定するものではありません)。直感に反しますが、すべての非 NFT ネイティブ プロジェクト関係者が NFT をコールド スタートとしてリリースすることでハラルになるわけではなく、ほとんどの場合ハラルになります。

経済的フライホイール・マッシュアップ、すべてを考慮した場合:で展開されたプロジェクトの大半は、ハラルに移行しています。Berachainで展開されているプロジェクトの大半は、Infraredによって経済的フライホイールを実現しているが、Berodromeのように、もともとBEXの上にさらにマルチレイヤーVE(3,3)を構築しているプロジェクトもある。しかし、核となる考え方は変わらず、インセンティブはすべてコインベースであるため、ユーザーは、トークンの背後にあるプロジェクト側のファンダメンタルズ+マーケットを作る能力だけを明確にすればよい。プロジェクト間のフライホイールは連動することになっているが、1つのプロジェクトが崩壊したからといって、プロジェクトのフライホイール効果が崩壊するわけではない。譲り受けたトークンが過剰なリターンと交換されることが保証されている限り、ユーザーはプロジェクトを守り続け、他のプロジェクトがフライホイールの隙間を埋めることを望むだろう。

資金提供の多いプロジェクトはほとんどがNFTを発行している:資金提供トップ10

コミュニティは熱く断絶、しかし互いのリードは熱い:先住民ベラチャイン・エコプロジェクト側のツイート閲覧者数の平均は1000~2000人以上であり、プロジェクト側の中には読者数(フォロワー数/タイアップ読者数&lt;エコ平均)を過小評価している状態もある。例えば、Infraredのフォロワー数は7000人以上であり、投稿閲覧者数の平均は10000人以上である。多くの原生生態プロジェクト関係者は互いに協力し合い、経済フライホイールへの参加、トークンの譲与など、協力形態はより多様化している。

プロジェクトは依然として革新的だが、破壊的なナラティブではない:NFTトラックNFTトラックでは、HoneyCombやBooga Berasのように、実用性を自慢するのではなく、BDの機能をユーザーの注目と交換することを選択するプロジェクトがある。 Defiトラックでは、Aoriのようにモビリティソリューションに取り組み続けるプロジェクトや、Beradromeのように過去のVE(3,3)モデルを最適化しようとするプロジェクトがある。 Socialトラックでは、AoriのようにPeer to Peerによって過去のVE(3,3)モデルを最適化しようとするプロジェクトがある。ソーシャル・トラックでは、Peer to Peerの手法でエコ・プロジェクトの品質を監査しようとするプロジェクト(Standard &やPawsなど)がある。ローンチパッド・トラックでは、トークンのエクイティカットやLPの譲与という形でフェアローンチを実現しようとするプロジェクト(RamenやHoneypotなど)がある。ポンジー/ミーム回路では、ゴルディロックスのようなフロアプライスプールによって「持続可能な経済」を達成しようとするプロジェクトがあります。"text-align: left;">5.ベラチャンの分岐点はどこにあるべきか、また、どのような生態系が可能性があるのか?

筆者は次のように考えている。LSDFIとTucoin資産がベラチャンのブレイクポイントである。前者は、より多様な経済フライホイールを構築し、より大きな経済バブル&amp;シートベルトを作成します。後者は、より多くのユーザーを獲得するために、プロジェクトオーナーとエコロジカル・フライホイールに参加することで、より多くの流動性を分割する。

#1 序文

しばらく前にベラチャンの製品を体験した後、数人の友人と製品体験やプロジェクト開発の判断について交換した。

ベラシャインPOLの仕組みは厳密には革命的ではなく、ユーザーが参加するためのハードルも上がるだろうが、アーリーアダプターのフォモ感情には影響しない。

ベラチャンのブームとバストは、「3コインモデル」ではなく「シングルコイン」に反映されています。「3コインモデル」ではない。

ベラチャンのNFTはシャベルであって、コインではない。

ベラシャインはデフィの終盤戦。

最初の3つの視点は痛くないが、著者の4つ目の視点だけは若干の留保があるが、デフィの想像力をもっと残したい。生態学的な開花に閉じこもらない。空虚な非難はしたくないので、読者自身の判断に任せたいと思う。

#2 デフィの終着点は?

なぜ行き詰まるプロジェクトがあるのか?

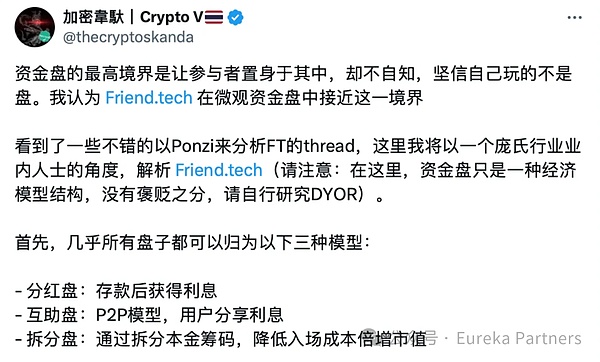

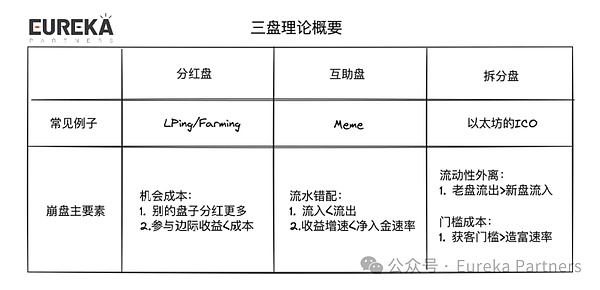

まず第一に、我々はデフィの本質についてコンセンサスを得る必要がある。-- つまり、デフィが皿であるということだ。円盤を「古いお金をカバーするための新しいお金」と大雑把に理解するだけでは、デフィの本当のスタートの軸のいくつかを無視することになる。@thecryptoskanda の3枚ディスク論は参考価値があると筆者は考えている。

https://x.com/thecryptoskanda/status/1702031541302706539

3枚のディスクは、配当ディスク:ビットコインの採掘、イーサリアムのPOS、LPの収益など、利息を得るために入金されます。

共済ディスク:ビットコインマイニングやイーサリアムPOS、LP収益などの利息を得るP2Pモデル。

普通のディスクはどうしてもデス・スパイラルが起こり、引き継がれることはない。異なるディスクが組み合わされ、連結された蛇のように連続化されることもある。だから、プロジェクトの理解は、ディスクのカテゴリーを分解する「モジュラー」理解であるべきだ。

いわゆる一命二命、二命三命、三命万物。3つのディスクの理論は、「3つのディスク」に限定されるものではなく、ディスクとディスクの結合関係、真に無限の誕生を実現するためのものである。

著者は、異なるディスクの組み合わせがどのようなケースになるかを簡単に説明している:

初配当-後配当:LRT。ユーザーのETHは、まずPOSで誓約され(第一段階の配当収入を得るため)、後にAVSにオーソライズされます(第二段階の配当収入を得るため)。

Dividend First - Mutual Aid:ピアツーピアの融資プロトコル。ユーザーはまずトークンを差し入れて最初の担保収入を得、次に他の借り手が担保を貸してユーザーの担保収入を引き上げます。

Dividend First - Split Later: POSチェーンのICO。トークンを使ってP2Pネットワークに参加し、ブロック外報酬を得、そのネットワーク上で非ネイティブ/コテージトークンコントラクトを展開し、他のユーザーから流動性を獲得します。

共済が先、配当は後:OHM/リザーブ通貨。 OHMは理論上1ドルに固定され、プレミアム購入後、残りの誓約はより多くの配当収入を得る。

第一相互 - 第二相互:ハイブリッド貸し手。

First Mutual - Then Split: Runestone. ユーザーはまずRunestoneに投機し、その後Runestoneホルダーは各アイテムのエアドロップを得る。

Split First - Dividend Later: チェーン上の非オリジナル配当生成資産。非一次資産はICOから生成され、配当は他のトークン/一次トークンで支払われます。

スプリットファースト - 相互:frend.tech.ユーザー。は、低い閾値で新しい基準を設定し、その後、古いお金をカバーするために新しいお金で一直線に残ることができます。

まず分割-次に分割:ボンベアーズ。ベアーズはベースチェンジを何度も繰り返すNFTであり、ボンベアーズがボンドベアーズを生み、ボンドベアーズがブーベアーズを生み......。

実際、上記のような組み合わせは明らかである。プロジェクトには、1~2種類に限らず、4~5種類ものディスクの組み合わせが含まれることがあります。しかし、多ければ多いほど良いのでしょうか?それは、プロジェクトの展開可能なリソース、つまり単刀直入に言えば、ディスクを操作する能力についてです。展開可能なリソースはまた、ディスク間の関係をどのように扱うことができるか、つまりパラレルかシリアルか(コンピュータのスレッド処理の概念への言及)を決定します。

並列:プロジェクトのビジネスにおける異なるディスク間の関係は矛盾せず、複数のロジックを別々に実装できます。例えば、パブリックチェーンのエコシステムには何百ものプロトコルがあり、プロトコル間には本質的でないビジネスの結合が存在する。

直列:プロジェクトのビジネスにおける異なるディスク間の関係は競合する可能性が高く、ビジネスロジックを順次に分割する必要があります。例えば、LRTプロトコルのロジックはシリアル処理を使用しており、ユーザーのETHはまずPOSで誓約され、次にAVSにオーソライズされ、2層の収益を得ます。

Defi の性質を理解した後、質問に戻りましょう。

Defi終盤戦の本質は、次のDefiの始まりである。終盤のデッドエンドに向かうプロジェクトのほとんどは、プレートの自然なライフサイクルに沿っているだけで、主要な要素のそれぞれの崩壊に達し、その流動性を引き継ぐために他のプロジェクトを所有しています。高い視点からWeb3業界全体を見ると、Web3がまだ「永続」しているという事実は、Web3の生態系によって構築されたディスクとディスクの関係が健全な生態系と一致していることを示している。この論理で様々な生態系、プロジェクト、プロトコルを観察すると、次元が低いほどライフサイクルが短くなることがわかり、これは理にかなった現象である。したがって、ディスクの「回転率」はプロジェクトの健全性を表し、プロジェクトの「回転率」は生態系の健全性を表す。次回は、「誰も皿を継がない」と性急に言うのではなく、もっと慎重に各プロジェクトの没落を見つめ、抽象的にビジネスロジックを切り離し、もはやそのような一見高尚な概念にハッタリをかますべきではない。

結局のところ、ミームが一番健全で、スタートコストが低く、プロジェクトの回転率が高いということなのだろうか。この理解からすると、技術的なブレークスルーも問題ではなく、誰かがその物語を認識しさえすれば、それは更新され続けることになる。本当にそうなのだろうか?

ミーム・トラックにのみ次元を置くなら、古いディスクを覆う新しいディスクの絶え間ない流れは、健全な運営と解釈できる。しかし、パブリック・チェーンのエコシステム全体の次元で見た場合、ミーム・トラックだけが成長し続けることができる。現実的な観点から、あるトラックが爆発的に増加するのを見ると、私たちはよく冗談で「○○チェーンは上昇する」と言い、その爆発を必要条件ではないが十分条件と見なしますが、少し考えれば、この爆発はチェーンの他の生態系の流動性を急落させ、ネイティブチェーンのコインの運命を特定のトラックに縛り付けることになるかもしれません!(したがって、ほとんどの場合、特定のトラックの爆発は必要条件ではあるが十分条件ではないはずだ。つまり、特定のトラックのトラフィックはチェーン全体の発展から推測することはできず、チェーンのトレンドはそのエコシステムの流れを逆行させることができるはずだ。

#3 ベラハインは「終わりなき成長」を達成できるか?

上記を読んで、すでに多くの読者がベラチャンを初見し始めたことだろう。まだ焦ってこのプロジェクトを解釈するのではなく、一歩引いて、チェーンとしての本当の核心は何なのかを考えてみよう。

そう、流動性だ。流動性は万物の栄養素として、つまり生態系のその後の発展を左右し、連鎖の火を表す。過去、ハラル系のパブリック・チェーンはこの点を無視し、他のチェーンから「流動性を吸い上げよう」とマーケティングを行ってきた。何もせず、利用者の資金をよりよく管理する方法を考える用意もなかった。

流動性の確保はプロジェクト側の仕事ではない。私たちができるのは、最高の開発3点セットを提供することだけで、あとは神に頼って美を作るしかない。「

理想的には、パブリックチェーンもいくつかの物語を作ることができ、エコシステムが流動性を引き継ぐことができるが、量子レベルは決してパブリックチェーンのレベルではない。パブリックチェーンのレベルではなく、現時点では、パブリックチェーンのレベルを担うことができる最も理想的な流動性の物語はLRT+AVSであり、他のチェーンは常にトラックレベルの物語への依存から抜け出すことは困難であり、BTCL2が碑文やルーンの発生によって制限されているように、特定の主題の発展によってのみ制限されることになります。

この瞬間から、私たちはベラチャインの位置づけを変えることができる。「移動のナビゲーター」である。Berachainをよく知らない読者は、インターネット上で多くの同業者が書いたスリーコインモデル+POLの解釈を見つけることができる。筆者は面倒がらずに、Berachainのトークン・モデルについて簡単に紹介するだけである:

3つのコイン:BGT(ガバナンス)、ベラ(ガス)、ハニー(計算された安定性)

主なプロセス:BGTはBerachainのネイティブアプリで利用可能です(メインネット上では、後にさらに多くのプロトコルでリリースされる可能性があります)。BGTは、異なるLPプールからリリースされるBGTの量を「ブートストラップ」するために使用することができます。 BGTは譲渡不可能ですが、Beraと1:1で交換することができます。 Defiに精通している人は、基本的にve(3,3)の亜種として理解することができます。

備考:BGTは現在、公式にデプロイされたプロトコル(BEX, BERPS, BEND)でのみ利用可能ですが、メインネットが稼動した際にはBerachainにデプロイされた全てのプロトコルに開放される予定です。

著者は、Berachainのトークン・モデルは、性急に次のように考えるのではなく、エコシステムと合わせて考えるべきだと考えています。著者は、ベラチャンのトークン・モデルは、製品としてではなく、エコシステムとの関連で見るべきだと考えている。align: left;">配当ディスク:ユーザー/エコプロジェクトは、資産をLPとして担保に入れ、BGTに収益を公開してもらう。

スプリットディスク:BGTは、ガバナーになることを誓約したり、他のガバナーに権限を与えるために利用できます。BGTガバナーは、異なるLPプールから放出されるBGTの量を決定することができます。

相互扶助ディスク:エコプロジェクトは、BGTをガバナーに引き込むために賄賂を提供します。ガバナーになると、エコプロジェクトの当事者は、より高いBGTリリースから潜在的により多くの流動性を得る。

スプリットディスク:ユーザーはLPプールから異なるプロジェクト当事者からトークンを購入します。

ディビデンド・ディスク/スプリット・ディスク/ミューチュアル・エイド・ディスク:利用者の資産は、異なる生態系からLPプールへ流入・流出します。プロジェクト関係者が流入・流出する。

ベラチャインの主なクラッシュポイントは以下の通りです。である。これはまた、連鎖生態系がこれ以上のバブルを支えることができなくなったという事実をデフォルトとし、システミック・リスクがない限り、ベラチャンの固有資産(BGT、ベラ、ハニー)は生態学的に水増しされた死体を持っているということでもある。しかし、現実的な観点からは、この問題はより複雑になります。なぜなら、すべての参加者がグローバルな情報を十分に把握し、絶対的に合理的な判断を下せるわけではなく、また、すべての参加者が投資家であるわけでもなく、BGTを購入する可能性のあるプロジェクト関係者が、潜在的な流動性のためにBGTに収益を放出させるために投票するために使用されているからです。合理的な市場の下では、プロジェクト当事者は、投票収益 < 流動性を獲得するためのコスト(賄賂、BGTの完全購入)/ BGTの質権の収益 < BGTの収益をベラに賄賂を贈る。

これは、Bera/BGTの暗黙の価値が高い場合、BGTの潜在的な償還は非常に高くなり、BGTの誓約者が少なくなれば、Bera/BGTの潜在的な償還は非常に高くなり、BGTの誓約者が少なくなれば、Bera/BGTの潜在的な償還は非常に高くなり、BGTの誓約者が少なくなれば、Bera/BGTの潜在的な償還は非常に高くなります。BGT誓約者が減れば、BGT誓約に対する絶対的なリターンは高くなり、BGT誓約意欲を押し上げ、Bera/BGTのインプライド・バリューは低くなるが、誓約者が増えれば、リターンの余地は小さくなり、Bera/BGTのインプライド・バリューは再び高くなる......。 週を追うごとに、健全なベラチャンの生態系は次のようになるはずだ。健全なBerachainエコシステムは、プラスのBera/BGTプレミアムを長期間維持するはずです。これは、エコシステムがより多くの取引量を持ち、BGTプレジャーにより多くの賄賂報酬を喜んで支払う「価値がある」ことを意味します。しかし、現実的な観点からは、流動性を獲得するための賄賂の額は「暗闇の森」ではなく、合理的なプロジェクトの当事者は、友好的な入札を参考にして価格をつけるか、自由市場に再び導入するような方法で価格をつけるために結託することができます。流動性の魅力に関する決定は、収益平均の「市場均衡」に戻るだけである。

また、ベラチャンのもう一つの隠れた崩壊は、LPの誓約がDEXの自己グループ化されたLPのエコシステムの他の部分よりも利回りが低いことであり、これは加入者が "吸血鬼攻撃 "を受けることを意味する。「ヴァンパイア・アタック」。

ベラチャンのネイティブDEXは、最も多くの取引ペアを持つはずであり、また、小規模プロジェクトがコールドスタート/IDOのために選択すべきDEXでもあります。

ベラチャインネイティブDEXは最強のブランド力を持っています。スシスワップの吸血鬼に襲われたユニスワップがすぐに立ち直ったのを見れば、ブランド力がユーザーの取引マインドに与える重要な影響がわかるだろう。

#4 Defi.流動性ゲーム

ベラチャンは何かを根本的に変えたのだろうか?

デフィにとって、形や大きさは違っても、核となる要素はやはり機動性であり、そのために商品をどのように構成してアピールするかということです、そのため、商品構成の中でいかに流動性を惹きつけ、配分するかが持続可能な発展の基準となっており、特に公共チェーンではそれが顕著である。以下では、過去数年間に登場した流動性ソリューションのいくつかを簡単にレビューし、ベラチャンのソリューションが本質的に流動性問題を解決しているかどうかを比較する。

オプション1:流動性マイニング

オプション1:流動性マイニング手数料収入しかないプロジェクトのネイティブトークンでLPに補助金を出す。最も典型的なケースはSushiswapのUniswapへの吸血鬼攻撃で、短期的に14億ドルの流動性を獲得するためにLPマイニングで$SUSHIトークンに補助金を出した。しかし、このような配当はユビキタスではなく、流動性が高まれば高まるほど配当は少なくなるため、アーリーアダプターが採掘したトークンはセカンダリーレベルからすぐに引き抜かれるだけで、プロジェクトが崩壊する可能性が加速する。2021年のナンセンのレポートでは、流動性鉱山の立ち上げ当日にエントリーしたLPのうち、42%が24時間以内に撤退したことがすでに指摘されている。48時間以内に撤退したLPは約16%、3日目には70%のユーザーが撤退している。今日見れば、このデータも当然といえば当然で、ダイヤモンドハンドやプロジェクト信者でなかったら、ユーザーはどのような走りをするのだろうかと尋ねてみたい。="text-align: left;">通常のAMM(すなわちCPMM、Constant Product Market Maker)モデルを変化させることによる流動性の集約。これらのアルゴリズムで最もよく知られているのはCLMMであり、これを理解すると、実際には、異なる価格帯で独立に存在する無数の流動性プールのように見え、ユーザーエクスペリエンスの点ではシームレスになります。これは、オーダーブックとCPMMの間で均衡を保ち、十分な流動性を確保しながら資本効率を向上させることで実現される。さらなる説明については、読者はUniswap V3または商業的に利用可能なV3フォークを直接見るべきである。このスキームの反復は、プラットフォームトークンに害を与えないので、基本的には一握りです。

オプション3:動的に分散されたAMM

パッシブ/アクティブ・アプローチによる流動性間隔の調整ですが、中核となる考え方は、流動性が最高の資本効率を達成するようにすることです。 このスキームの詳細については、マーベリック・プロトコルを参照してください。CLMMのインターバルを繰り返し手動で再配置するのと同様に理解される。このアプローチにより、ユーザーはより低いスリッページを経験することができますが、トレードオフとして「価格のクッション」が生じます。そのため、動的に分散されたAMMを持つこの種のトークン ペアは、LST/ETHのように相関性が高くなります。

オプション4:VEモデル<

より古典的なVEモデルはCurveが提案したもので、ユーザーはガバナンストークンを誓約した後、VEトークンと呼ばれる認証情報を取得します。LPの流動性プールは、収益、すなわちガバナンストークンの配当収益の割合を決定するために使用することができます。要するに、ガバメントトークンは、LPプールにおけるガバメントトークンリリースの分配を決定するために使用することができます。ガバナンストークンは、分配される流動性マイニングの量を決定することができるため、十分な流動性を確保するために、より深い取引の深さを提供することを意図したプロジェクト側の需要(ブートストラップ流動性)を呼び起こします。その結果、プロジェクトは関連するガバナーに「賄賂を贈る」ためにより多くのインセンティブを、主にプロジェクトが生成したトークンの形で提供することを厭わなくなる。初期のプロジェクトは賄賂プラットフォームを外注することを選択したが、最近のソリューションには賄賂モジュールが組み込まれている。

オプション5:基軸通貨/OHM模造ディスク

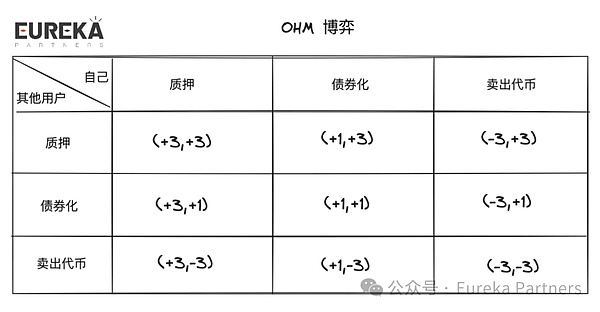

債券を安く売って流動性を集め、その流動性でステーブルコインを発行する。理論的には、この方法は持続的に機能する可能性がある。理論的には、これは持続的に機能する可能性があるが、実際にはユーザーはこれらのトークンをステーブルコインとして扱わず、代わりにステーブルコインを買い越し、国庫の余剰収益のためにそれを質入れすることを選択する。質入れ、債券化、流通市場での購入を組み合わせることで、そのステーブルコインの価値は望ましい水準からかけ離れたレベルまで押し上げられる可能性がある。OHMのこのゲームシナリオは、(3,3)モデルとしても知られており、上記から、ユーザーが誓約オプションを選択していることがすでに見て取れるため、3x3のマトリックスで表現すると、(3,3)となります。

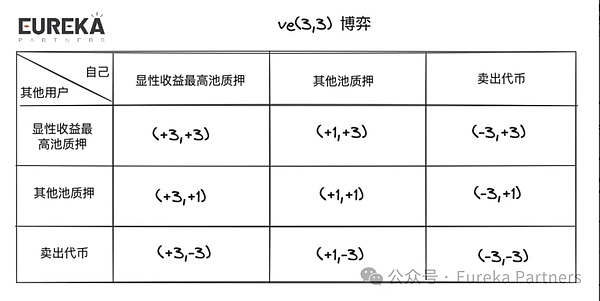

オプション6:VE(3,3)モデル

通常のVEモデルとは異なり、VE(3,3)は局所最適コンセンサスにもっと注意を払う。したがって、プロジェクト・オーナーは、ガバナンス・トークンの保有者が局所最適を選択するように環境を整える。上述のVEモデルにおけるLP手数料は、実際にはグローバル配当であり、すなわち、ガバナンストークンの誓約者全員が利益を得ることになる。しかし、VE(3,3)のLP取扱手数料のほとんどは、そのプールのガバナーに投票するように見えるだけであり、誓約者は投票を選択する前に、異なるLP取扱手数料のその後の分割を予測する必要があります。つまり、ある意味で、賄賂プラットフォームは、ユーザーが積極的に最も多くの収益を獲得できるよう、部分的なコンセンサスを提供するものでもある。このように、LP手数料の分離と賄賂市場は、流動性市場における内部競争をさらに可能にし、「シング ルブラインド」シナリオ、つまり流動性プロバイダーからどれだけの流動性が提供されるか確実性がなく、 この部分は常に不透明である。加えて、賄賂マーケットとLP手数料の最大の違いは、収益の建て方です。前者はプロジェクトのトークンで建てられ、後者はほとんどがUベースで見られます。そのため、前者はDEX全体のバッファとして機能し、収益バブルが終わるまで、統治するトークンの価格を維持します。

オプション7:逆VE(3,3)モデル

正の(3,3)は、リターンのグローバル最適解を評価し、負の(3,3)は、損失のメカニズムを通じて、ユーザーのアンカップリング/ホールドのコストを引き上げます。読者は、トークンを保持するトレーダーが減価償却のリスクを持つことを理解するかもしれませんが、プロジェクトのこのタイプは、友人プレートのグループで一般的であり、名前はネイティブデフレメカニズムです。モデルを使用して、市場の従来のプロジェクトは、GMXのような少し保守的であることを意味するものではありませんが、誓約は、元本の減価償却につながるが、非誓約は、割引の配当の一部につながる可能性があり、読者がすることができます。オンラインでGMXの解釈を参照してください。モデルの採用は、プロジェクトが完全に自分のビジネスを理解し、ライフサイクルを理解する必要があります。

プログラム8:流動性ガイダンス

流動性ガイダンスには一般的にLP&LD(流動性ディレクター)という2つの役割があり、LPが流動性を提供し、LDが流動性の行き先を決定します。 Tokemakはこのアプローチを採用している市場で数少ない流動性ソリューションの1つです。Tokemakは、市場でこのアプローチを採用している数少ない流動性ソリューションの一つであり、v2は、流動性ガイドの最適解を得るために内部アルゴリズムを使用し、LPが最適な担保付きリターンを得ることを可能にし、流動性購入者は、どれだけの金額でどれだけの流動性を "貸し出す "ことができるかを正確に知ることができるように、それを繰り返してきました。現在、流動性マーケットプレイスはオープンしていないが、800万以上の流動性が蓄積されている。コインの価格の過去のパフォーマンスから、この物語は、弱気市場&スタンプで、注目を集めるためにデフィ夏の最後のラウンドのみで、強気市場の現在のラウンドでは、市場の透明性の必要性はまだ検証するためにフォローアップする必要があるかどうか、流動性市場は、あまりパフォーマンスがありません。盲点があるため、著者は、流動性市場では、 "オープン入札 "の一定程度が必要であると考えて入札は効率的ではありませんし、潜在的にアイドル賞がたくさんある正しく増加資金に発行する方法はありません。この種のスキームは、MEV-boostがMEVダークフォレストに対して行ったように、市場の流動性ゲームにおける一時しのぎとして機能するだろう。"ltr" style="text-align: left;">最後に、本章のハイライトであり、筆者がベラチャンPOLがイノベーションの中心ではないと感じる理由である。

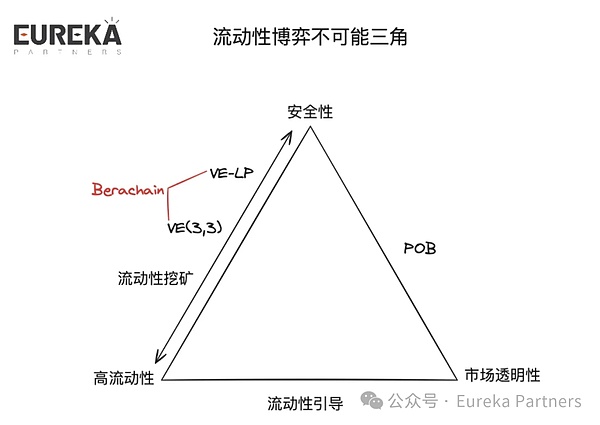

VE-LP/POBの核となるアイデアは、プロジェクトのエントリー&アンプ;バックラインとしての流動性の導入である。前者はBalancerに、後者はTHORchainに見出すことができ、ユーザーはBPL/WETHでLPを作ることができ、彼らが得たLPバウチャーはさらにveBALを得るために誓約することができ、手数料の共有とガバナンスを行うことができます。THORChainのPOBは、ノードオペレータが引き受け資金のためにネイティブトークンを誓約し、LP損失後の補償のために誓約された資産の1.5倍を差し引くことを要求する一方で、ネットワーク全体によって運ばれる流動性のハードキャップは、ガバナンストークンの1/3になります。ネットワークが安全でない/非効率になったとき、それは流動性マイニング&lt;&gt;ノードオペレータの収益分配を通じて、バランスポイントを求めるために、例えば、ネットワークノードがトークンを誓約するとき、ノードオペレータは手数料の共有とガバナンスを得ることができるようになります。バランスポイントは、例えば、ネットワークノードの担保資産がチェーンの流動性損失を返済するのに十分でない場合、それはノード収益(ガバナンストークン)の次の期間のリリースを増加させます。これらのシナリオの詳細がどれだけ変わろうとも、問題の核心には参入障壁が存在するため、十分な流動性を維持するために、いかにして参入の難易度を上手かつ合理的に設定するかが鍵となります。

そこで、ベラチャンのPOL+3通貨モデルを振り返ってみると、これは本質的にVE(3,3)+VE-LPモデルの変形である。.上記のように、BGTの賄賂市場はVE(3,3)モデルの応用であり、POLはVE-LPの応用である。前者はガバナンス・トークンの市場価値管理が中心であり、後者は参入閾値が中心である。一般的に、VEモデルのガバナンストークンは市場で流通市場で自由に取引されるため、エコロジーのプロジェクト関係者は気軽に流動性の獲得を行うことができますが、VEモデルのプロジェクト関係者自身はトークンの変動リスクに直面しています。しかし、POLのアプローチでは、ガバナンストークン(BGT)の獲得をある程度スローダウンさせることで、市場、スペースをよりコントロールすることができます。トークンの担保の種類を増やし、より多くの潜在的な流動性と引き換えに参入障壁の一部を引き下げます。

上記の一連の流動性ソリューションから、流動性ゲームの不可能な三角形を要約することができます:安全性、高い流動性、市場の透明性。

セキュリティ:プログラムは、バブル崩壊に戻る贈収賄のVE(3,3)モデルのような防衛の後方線を流動性をプロジェクト当事者に提供できるかどうかを指します。そのとき初めて、VEプロジェクト側の暴落の可能性が浮上する。

高い流動性:プログラムが絶対的に価値の高い流動性を引き寄せることができるかどうかを指します。例えば、プロジェクト側がガバナンストークンの大部分を譲り渡すことを望んでいる場合、この利益は短期流動性の束を引き寄せることになります。は短期流動性を引き寄せる。

市場の透明性:スキームが流動性に対する市場の需要を透明化できるかどうかを指し、例えば、POBのプロジェクト側が運ぶことができる流動性の量は、ノードで決定されます。資産の総額。

質問に戻る:ベラカインは本質的に流動性市場の技術的ボトルネックを突破したのだろうか?答えは明らかなノーであり、部分的な改善に過ぎない。しかし、Berachainは、適切なアプリケーションのシナリオを選択している - 私たちだけのメカニズムに焦点を当てた場合、パブリックチェーンは、プロトコルレベルにとどまる可能性を誤って判断されますが、賄賂報酬のコインの実際のBGTこの世代は、生態学的な他のプロジェクトも活性化することができ、さらには同じレベルをRestakingとみなすことができます!壮大な物語。今、あなたがプロジェクト側であることを想像してみてください、あなたは初期の報酬として採掘流動性として十分な資本準備を持っていませんが、それでもBEX(BerachainネイティブDEX)グループ化された取引ペアでは、流動性の一定量を装備し、この時点で、プロジェクトが便利にこれらの誓約流動性からBGTの収益を得ることができ、BGTは、プールが小さいため、プールのその後のリリースを決定することができます。そのため、少量のBGTリリース量であっても、他のブルーチップトークンと比較してLP収益は高く、間接的に流動性を引き付けることができます。このロジックから考えると、実際、ベラチャンのPOLメカニズムはレスタキングトラックに少し似ています。RestakingトラックのAVSはETHのセキュリティの一部を統合しているため、Berachainの小規模プロジェクトもBGTの「セキュリティ」の一部を統合しており、プロジェクト側のその後の開発に十分な流動性を提供しています。

#5 Berachainで何が起きているのか?

ユーザーが参加するベストな方法は?

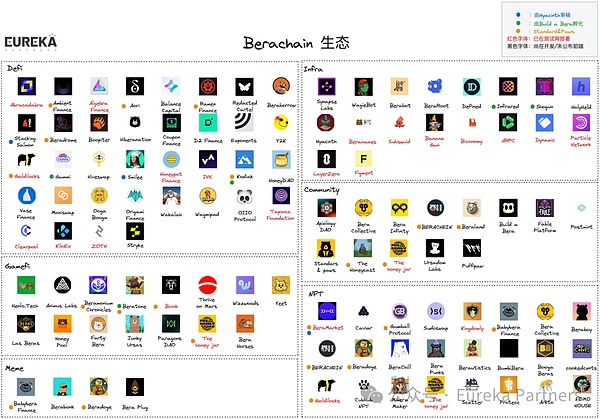

2024年5月3日現在、Beralandと筆者の照合によると、現在約103のプロジェクトがあり、そのうちDefiとNFTが大半を占めている。プロジェクトは複数の事業を持っている可能性があるため、筆者もそのようなプロジェクトをカテゴリーに属する事業に分類することにするが、具体的な生態系分布は以下の通りである。

Defi: 36

ゲームフィ:15

ミーム:4

Infra: 18

Community: 13

NFT:24

。現在のプロジェクトのほとんどは、NFT製品を使ったデフィです。ベラチャンの生態はもっと複雑で、著者はいくつかの重要なプロジェクトだけを選んで紹介している(比較的主観的)。

1.ハニー・ジャー(THJ)

1.style="text-align: "left;">「ハニー・ジャー」は非公式コミュニティNFTプロジェクトであり、ベラチャインのエコシステムの中心に位置しています。span text="">上記が公式の位置づけで、基本的にはNFT+Gamefi+Community+Gateway+Incubatorのごった煮プロジェクトと理解できます。そのNFTはハニカムと呼ばれ、プロジェクト内でガバナンスのために使用することができる。すべてのハニカムは現在、0.446ETHのフロア価格と0.099ETHの初期鋳造価格で鋳造されています。 NFTの保有者は、プラットフォームのゲームに参加し、潜在的にBerachainの他のプロジェクトのエコシステムからいくつかの謎の報酬を受け取ることができます(2024年2月22日現在、HJは<33のプロジェクトとパートナーシップを結び、約10のプロジェクトがエアドロップ報酬を提供しています。のエコシステム・パーティーは、これらのNFTホルダーを貴重なHNWユーザーを「ターゲット」にすることができ、プロジェクトの将来のエンゲージメントを高める可能性がある(HNWユーザーはより多くの投資を行う可能性がある)。要するに、これは「プロジェクト・オーナーが何かをしていること」を要求するNFTなのです。

さらに、次のようなことがあります。四半期ごとに、ハニージャーは新しいミニゲームをリリースし、ユーザーは新しいラウンドのNFTキャスティングを行うことができます。これらのNFTはハニカムとは異なり、ハニージャー(Gen1~6)と呼ばれ、ラウンド数によってそのラウンドのGen数が決まります。このNFTを購入したユーザーは、NFTの抽選ゲームとも解釈できるゲームに参加することができ、現在のNFTがすべて鋳造された後に抽選が行われ、当選者には賞金プール(NFT+賞金)の賞品が贈られる。ゲームの2ラウンドはすでに行われ、残りの4ラウンドは2024Q2内に発表され、4つの異なるEVMチェーンで展開される予定です。

THJは6つの組織をインキュベートしている:

ファースト、スタンダード、ポーズ。このプロジェクトは、エコロジースパム的なプロジェクトを避けることを目的とした評価システムである。

第二に、Berainfinity(ベランフィニティ)。サステナビリティを支援する。

3つ目はApiologyDAOで、Berachainのエコシステムのための投資DAOとして位置づけられています。

3つ目はBerainfinityで、BerachainのGitcoinとして理解することができ、開発者やプロジェクト所有者の持続可能性を支援します。

4つ目は、Mibera Makerです。Berachainエコシステムのミレディとして位置づけられています。

4つ目は、Mibera Makerです。ltr" style="text-align: left;">第5位、養蜂の壺。THJのミーム/アーティスト部門として位置づけられる。

第6位、ベラバディーズ。ベラチャインの女性コミュニティとして位置づけられる。

レビュー:このプロジェクトへの早期参加の価値は比較的高いと思うし、"シャベル "を気にする人はいないだろう。".="">第一に、プロジェクト側には十分な交渉力、BD能力があり、「OGをプロジェクト側の人質にする」ことができます。ハニカムがHNW加入者を真に獲得できないことが証明されれば、NFT保有者に価値の高い利益を提供しようとする後続のプロジェクト側がいなくなるという物語です。というものだ。

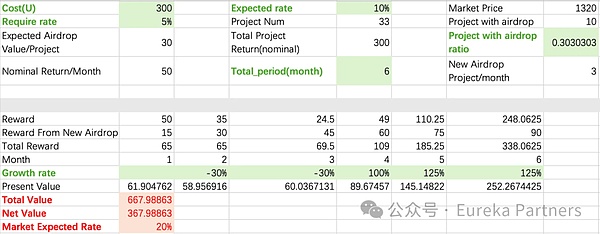

第二に、他のプロジェクト当事者がNFT保有者に提供する潜在的な報酬の総額は、NFTのフロア価格以上である必要があります。ハニカムの価格を控えめに見積もってみましょう。span text="">1) ハニカムのコスト価格:0.099ETHは約300Uに等しい

2)予想リターン:現在、10プロジェクトがエアドロップを支払う意思があり、各プロジェクトのエアドロップはおおよそ6ヶ月に分配され、初期値は30U(期待率10%)、理論上の合計値は300U(30U*10)、つまり1ヶ月あたり50Uとなります。

3)収益成長率:最初の3カ月は、プロジェクト側が洗浄中で、低い吸引力を待ってからプレートを引っ張ると仮定すると、後半の3カ月は、それぞれ、1回、1.25回プレートを引っ張る、1.25倍;東穀取の日の機関価格5-10倍の価格ポイントを資本に戻すと仮定すると、12ヶ月のリリース期間は、6ヶ月でプロジェクト側が2.5-5倍(それぞれ後半の3ヶ月で1倍、1.25倍、1.25倍のプレートを引くのとほぼ同じ)を引く必要があることを意味します。

最終的な結果は、367Uの推定ネットNFT値です。現在のフロア価格(0.446ETH)で推定した場合、単一のプロジェクトのリターンの価値は20%に維持する必要があると市場は予測しています。上記の見積もりはお遊びであり、実用的な参考価値はほとんどありません。

2.ベラを作る

2.p dir="ltr" style="text-align: left;">「ビルド・ア・ベラ」は、ベラチャイン財団との成果重視のパートナーです。「

ビルド・ア・ベラは、公式の定義では、財団のパートナーであり、エコシステムの発展を支援します。インキュベーターとして知られている。このプログラムでは、5つのプロジェクトが12ヶ月間参加できる。現在の5つのプロジェクトは、Infrared、Gummi、Kodiak、Shogun、Beratoneである。

評価"">評価:筆者は、これらの選ばれたプロジェクト関係者は、ベラチャンの支援をより多く受けられる可能性が高く、インキュベーター内の様々なプロジェクトがコラボレーションを形成しやすくなると考えている(実際そうなっている)。というわけで、上記のように選ばれた各プロジェクトについて説明する。

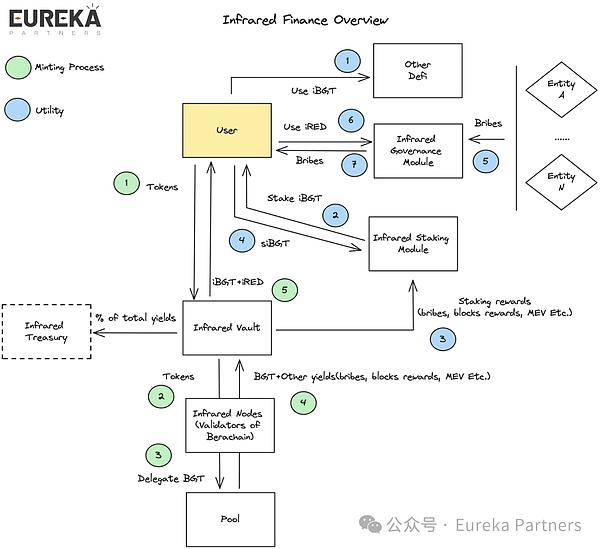

3.赤外線ファイナンス

3.

3.赤外線ファイナンス.align: left;">Defiをよくご存知の方にとっては、Frax(frxeth+sfrxeth)とConvexの組み合わせと見ることができます。要するに、Infrared FinanceはBGTの流動性問題を解決するためのLSDプロジェクトなのだ。

大まかな流れ:ユーザーはInfrared Financeにトークンを誓約し、Infrared FinanceはそれをBEXの流動性に誓約する。ファイナンスはBEX流動性プールに誓約し、受け取ったBGT収益はInfraredのバリデーターにオーソライズされ、その後のBGTリリース収益とその他の収益(ブロック報酬、賄賂、MEVなど)をInfrared Vaultに返します。iBGT+iREDとして造幣されたプールに蓄積されたBGTの利益をユーザーに戻します。

トークン・モデル:iBGTはBGTの1:1の誓約であり、ユーザーはiBGTをBerachainの他の商品で使用することができます;ユーザーはiBGTを誓約してsiBGTを得ることができ、siBGTは赤外線検証機から賄賂やブロック外収益などのBGT収益を得ることができます。

レビュー:。もう一つの「世界を人質に取る」プロジェクト。表面上はBGTの流動性問題を解決しているが、実際は賄賂合戦をBGTからiREDにシフトしている。例えば、赤外線ファイナンスはLPの51%を持っており、それはBGTのリリースの分配について絶対的な発言権を持っていることを意味し、当然iREDは「王国の印」である。これを前提にすると、プロジェクトの流動性ニーズが変わらない場合、Infraredは理論上、他の検証者よりも高い賄賂収入を受け取ることになり、InfraredのBerachainに対する支配力はさらに増すことになる。実際には、これはむしろ事実かもしれない。例えば、コンベックスのカーブに対する発言権は、過去の一時期には50%に近づいていた。また、ベラチャンには現在、ビルド・ア・ベラの支援を受けた他のLSDプロジェクトがなく、エコ・コラボレーションの方が多いという事実もある。ユーザーの需要が、より安定したBGTリターン+若干の超過リターンを求めるものであれば、次のようなことが予想される。ローンチ後、ユーザーがトークンを誓約するための優先ポータルはInfraredであり、プロジェクトのデュアルトークン「シーソー」メカニズムはsiBGTホルダーのリターンをさらに増幅させる。すべてのユーザーが流動性を犠牲にしたいわけではないので、この誓約からのリターンは一般的なBGT LSD商品よりも高いはずであり、ソースはすべて「BGT」、「BGT」、「LSD」である。源泉は「実質収入」である。これはすべての人にとってWin-Winの商品のように見えるかもしれないが、いくつかのクラッシュポイント/コアリスクを理解する必要がある:

まず、iREDの減価リスクである。iREDが放出されるたびに総流通量が増加し、間接的にiREDの価値が下がる。iREDの暗黙の価値は賄賂の利得を表しており、潜在的なプロジェクトが何らかの理由(例:地方分権化クエスト)でベラシャンBGTステーションで直接高額な賄賂を提供することを好む場合、iREDの暗黙の価値は低くなり、iREDの切り下げが加速する。iREDの切り下げが加速する。もしInfraredが流動性の大部分を保持できるのであれば、それは本質的にBerachainのPOLメカニズムへの回帰であり、厳密な意味ではシステミックリスクと見なされます。

第二に、Infraredの集中化リスクである。Infraredは現在、財団が提携しているインキュベーターを含む複数の関係者によって支援されているが、それでも彼らの潜在的ないたずらのリスクを無視することはできない。現在、Infraredはバリデーター参加のしきい値を持っておらず、もし同族だけで運営するのであれば、Lidoよりも単一障害点のリスクが高くなる。

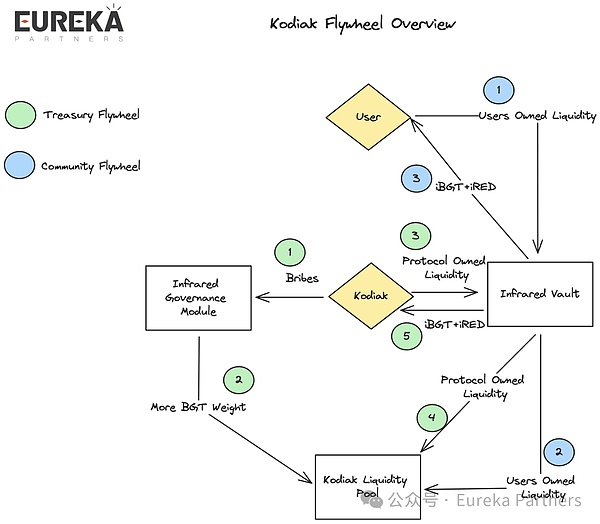

4.Kodiak

革新的なDEXで、集中流動性と自動流動性管理をベラシャンにもたらします。

コディアックはDEXとして位置づけられ、自動化された流動性管理を提供している。KodiakはDEXとして位置づけられ、流動性の自動管理(上記の流動性ソリューションのDynamic AMMを参照)やワンクリックでのコイン発行を提供している。公式には、KodiakはBEXの直接の競合ではなく、むしろエコシステムを補完するものである。また、KodiakがInfraredと提携し、2つの経済フライホイールを提案していることも注目に値する。

まず、国庫フライホイールである。コディアックはまず赤外線を買収し、コディアックLPのBGTリリースを増やす。コディアックは次に、コディアックのLPプールに財務省の流動性を誓約し、LPトークンを赤外線に誓約します。こうして赤外線はLPのコントロールを獲得し、その後赤外線のiBGT+iREDゲインのためにコディアックのLPプールに誓約します。

2つ目は、コミュニティフライホイールです。ユーザーはKodiak LPトークンを誓約し、KodiakからiRED+iBGTを返却してもらうことができる。

レビュー:有利子資産と一次資産の取引ペアに適用可能ですが、siBGT&iBGTシナリオには適用できない場合があります。の中期および後期の制御能力要件は非常に高い。上述したように、動的分布AMMは相関性の高いトークン・ペアに適している。例えば、LST/ETHは、LST(非リベーストークン)は、バリデータの収益を蓄積し、それはiBGTの価格よりも高くなければならないが、収益は収益の安定性に属し、極端に変動することはありませんので、動的AMMは、2つが表示されないように、価格バッファを形成する可能性が高くなります。しかし、siBGTのネイティブの収益はPOSとは異なり、ソースがより多様化し、ボラティリティが低くないので、価格バッファバンドは、代わりに、潜在的に市場でのsiBGTの真の収益の価値を過小評価し、価格発見の効率が低くなります。また、このプロジェクトの中核となるクラッシュポイントは、賄賂収入(iBGT+iRED+流動性の安定)が賄賂のコスト(Kodiakネイティブトークンの確率)、この点は基本的にすべての賄賂プロジェクトに共通するもので、コディアックトークンの暗黙の価値が賄賂収入より低いか等しいか、さもなければプロジェクト側が赤字になる(リドの現状に似ている)ことを暗に意味しているが、一方で、コディアックネイティブトークンの価値が十分な流動性を引き寄せるほど高くない場合、つまり十分なBGTリリースがない場合。*初期段階では、ほとんどのLP思考はコインベース、すなわち強気シグナルであるべきであり、*賄賂のコストが賄賂の利益より大きいか等しい位置にあるが。中期から後期にかけては、生態系が弱くなり、LPは当然U贈収賄で考える必要がある。この時点でコディアックには、U贈収賄で賄賂量を維持するか、通貨で賄賂を続けるかの2つの選択肢しか残されていない。前者は市場の潜在的な売りを加速させ、後者はプラットフォームの流動性の魅力を低下させる。他のナラティブはともかく、どちらもライフサイクルの終焉を迎え、崩壊の転換点にある。

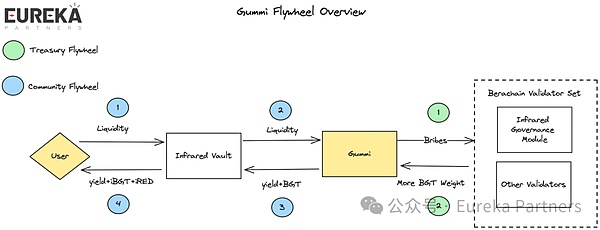

5.グミ

「ハチミツより少し強いものに興味がある人のための甘いお菓子」

公式の説明によると、グミはマネーマーケット向けという位置づけだ。現時点ではあまり多くの情報は得られていないが、おそらく貸出契約であり、レバレッジド・レンディングに対応しているものと思われる。

赤外線との提携はコディアックと似たような形であり、グミは赤外線の検証者に賄賂を贈るのか、それともすべての検証者に贈るのかは明言していないが、おそらく前者であろう。

レビュー:このプロジェクトは、製品の詳細がまだ不明であるため、現時点ではあまり議論の余地がありません。しかし、ビルド・ア・ベラのインキュベーター+赤外線エコパートナーということで、ここに紹介する。

6. ベラボロー

6.p dir="ltr" style="text-align: left;">「ベラボロー」は、ベラチェーンエコシステムの最前線にある分散型プロトコルです。iBGT トークンを担保として無利子ローンを提供します。align: left;">Defiに詳しい人なら、Liquityのコピー商品と理解できるだろう。公式の説明によると、BeraBorrowは担保付き債務パートナーシップ(CDP)であり、ユーザーはiBGTでNECT安定コインを0金利+110%の担保金利で貸すことができ、理論上は1ドルに固定されています。

なぜ無利息なのか:本当に「無利息」な契約などありえません。BeraBorrowは、ユーザーがNECTを貸し出し、それを償還するたびに手数料を請求します。償還手数料は、12時間以内の償還頻度に応じて動的に調整され、償還が多いほど(NECTが過大評価されていることを意味する)手数料が高くなります。

アンカリングメカニズム:ハードアンカリングとソフトアンカリングに分類されます。前者はiBGTとNECTの1:1交換メカニズムを提供し、NECTが過大評価(1.1米ドル以上)された場合、1BGTi相当のNECTをプラットフォーム上で110%の担保レートで交換し、NECTを売却して価格差を利益として得ることができる。過小評価(0.9米ドル未満)された場合、流通市場で購入し、iBGTをプラットフォーム上で1:1で交換し、価格差を利益とすることができる。価格差が利益となる。後者は1ドルに等しいNECTの理論的アンカー価値を指し、プラットフォームはダイナミックな償還手数料を通じて過大評価されたNECTを規制します。

最大レバレッジ最大レバレッジ:11倍。プラットフォームは110%担保されているため、理論上は11倍のレバレッジを開くことができます(1+1/0.1=11)。

その他のリスクコントロール:プラットフォームの清算のために安定プールが導入され、清算収益はこの安定プールのLPに提供されます。

レビュー:ステイブルコインプロジェクトはまだ本質的には債券であり、ユーザーはAPYを気にしているのであって、ステイブルコインのシナリオ(取引ペアの増加)を気にしているわけではない。本当にステーブルコインを使いたいのであれば、なぜハニーにしないのか?現在の製品の収益源の観点からすると、安定したプールだけが潜在的な収益源ですが、iBGTのプラットフォームで担保されている可能性を排除しないでくださいその後、潜在的な収益を得るために赤外線保管庫でさらに担保することができます。そして、iBGTに短期的に弱気なユーザーは、レバレッジをかけ、原資産のポジションが清算されるのを待ち、潜在的な清算スプレッドを得ることができます。

リクイデーションの最大値=負債額-(担保資産数)現在価格<10%*安定プールのユーザーの取り分)。

単純に例で試算すると、あるポジションが500 iBGT、10,000のNECT負債を持ち、現在109%で担保されているとします。iBGT価格は21.8 U (109%10000/500)。安定化プールがこの利用者の50%である場合、利用者は450U(50050%21.8-1000050%)。上記の例に従うと、ユーザーにとって重要な収益ポイントは、現在の安定プールのシェア+清算の頻度です。

あるいは、利用者が中長期的にiBGTを長く利用する場合、レバレッジを増幅してsiBGTの最大11倍のリターンを得ることも可能かもしれませんが、現在のビジネスでははベラボローの公式文書には記載されていない。このようなユーザーにとって重要なリスクポイントは、BGTのダウンサイドリスクである。

7.ベラトーン

「ベラトーン」は、愛される名作を彷彿とさせる、複雑なライフシムと農業システムを提供しています。公式の紹介によると、BeratoneはMMORPGに属し、プレイヤーは様々なクマがいるシミュレートされた世界でクマとなって農場を開拓し、ゲームに詳しい人はStardew Valleyを参考にすることができる。Beratoneのクリエイターの一人であるPixelBeraは、Bit Bears(ボンベアーズNFTの第5世代の亜種ベースのスピンオフNFT)のアートでもある。ビットベアーズの人気のため、PixelBeraはビットベアーズに「実用性」を与えたいと考え、Beratoneが誕生した。デモは24年第2四半期に、ゲーム本編は2025年第1四半期にリリースされる予定。NFTはQ24Q3に販売される予定で、Founder's Sailcloth NFTはすでに販売されており、バックパックの容量増加など、さまざまなゲーム内バフを提供する。注目すべきは、ゲームは誰でもアクセスできるようになることで、敷居の制限はありません。span>

レビュー:アートスタイルはWeb2ゲームに近いが、TBH、Web3ユーザーは依然としてAPYを追求しており、ゲームは本質的に巨大なDefiである。しかし、Gamefiプロジェクトの当事者として、欠くことのできない利点の一つは、経済モデルをシングルブラインドモードとして設計できること、つまり、ユーザーが収益について明確でないことであり、適切な長いサイクルの経済システム、さらにインバイシステムと組み合わせることで、ゲームのライフサイクルは我々が考えている以上に長くなるだろう。また、Gamefiの収益はNFTベースで計算されるため、回転率を低くすることで市場価値を膨らませ、ゴールドラッシュに参加するユーザーを集めることも可能だが、U/Coinベースと比較すると市場をコントロールするのが難しくなる。要するに、あなたがベラのファンであれば、あなたがゲームで実行を検討することができ、ゲームのペイアウトは比較的高いですが、必要に応じて、市場前取引、店頭ヘッジを通じて、流通市場の回転率を推定する必要があります。

上記の複数のプロジェクトは、より入門的であり、あなたの読者に洞察力の生態学的レベルを与えるには十分ではありませんので、著者は、上記の生態マップになります。そのため、上記の生態系マップにあるすべてのプロジェクトについて、1時間かかることもあれば、5~10分という短時間で終わることもある調査を行った。以下は私の要約の一部です:

プロジェクトは高度にネイティブであり、GTM戦略は様々である:ベラで展開されているプロジェクトのほとんどはマルチチェーン互換ではなく、ネイティブである。ベラルーシでは、ネイティブ・プロジェクトと非ネイティブ・プロジェクトの比率はおよそ10:1である(注:同じチームから生まれた特定の製品である可能性は否定できない)。直感に反しますが、すべての非 NFT ネイティブ プロジェクトの関係者が、コールド スタートとして NFT をリリースしてハラルになるわけではなく、ほとんどの場合、ハラルになります。

経済フライホイール・マッシュアップ、万事休す:ベラチャンで展開されているプロジェクトのほとんどは、赤外線を介して経済フライホイールを実装していますが、一方で、以下のようなものもあります。このプロジェクトはさらに、BerodromeのようなオリジナルのBEXの上にマルチレイヤーのVE(3,3)を構築しているが、核となる考え方は変わらず、どのようなインセンティブもコインベースであるため、ユーザーはトークンの背後にあるプロジェクトのファンダメンタルズ+マーケットを作る能力を明確にするだけでよい。プロジェクト間のフライホイールは連動することになっているが、1つのプロジェクトが崩壊したからといって、プロジェクトのフライホイール効果が崩壊するわけではない。譲り受けたトークンが過剰なリターンと交換されることが保証されている限り、ユーザーはプロジェクトを守り続け、他のプロジェクトがフライホイールの隙間を埋めることを望むだろう。

資金調達の多いプロジェクトは、ほとんどがNFTを発行しています。

コミュニティは熱く切り離されているが、互いに熱くチャンネルを合わせている。視聴者数は1000~2000人以上であり、プロジェクト関係者の中には読者数(フォロワー数/タイアップ読者数 <生態系平均)を過小評価している人もいる。例えば、Infraredのフォロワー数は7000人以上で、投稿閲覧者数の平均は10000人以上である。多くのネイティブ生態プロジェクト関係者は互いに協力し、経済フライホイールへの参加、トークンの譲与など、協力の形態はより多様である。

プロジェクトはまだ革新的ですが、破壊的な物語には加わっていません:NFTトラックでは、自分の能力を自慢するのではなく、ユーザーの注目と引き換えに、能力をBD化することを選択するプロジェクト当事者がいます。Defiトラックでは、Aoriのようにモビリティ・ソリューションに取り組み続けるプロジェクトや、Beradromeのように過去のVE(3,3)モデルを最適化しようとするプロジェクトがある。 Socialトラックでは、Standard & Standard & Standardのように、Peer to Peerを通じてエコプロジェクトを審査しようとするプロジェクトがある。Launchpadトラックでは、RamenやHoneypotのように、トークンのエクイティカットやLPの譲与によってFair Launchを達成しようとするプロジェクト・パートナーがいる一方、Ponzi/Memeトラックでは、フロアプライス・プーリングによって "持続可能な経済 "を達成しようとするプロジェクト・パートナーがいる。「

#6ベラルーシの限界点はどこにあるべきか?

これを読んでいる読者の皆さんは、おそらくベラチャンについてより包括的な知識を持っていると思うので、次の2つの発展経路があることは想像に難くない。LSDFI とTucoin資産という2つの潜在的な発展経路があることは想像に難くない。

まず、LSDFIは赤外線に関連するすべての経済的なフライホイールを指し、本質的にベラチャンの経済に属しています。堀に属する。上記からお分かりのように、すでに多くのプロジェクトがInfrared Financeのエコシステムと協力関係を築き、超過リターンを得るためにLPをInfraredに委託しているため、その後のエコシステムは、siBGTを担保資産とするstablecoinや金利スワッププロトコルなど、Etherの古い道を再現する可能性が高い。ただし、Etherの誓約閾値とは異なり、Berachainの閾値は流動性の大きさであるため、誓約者の参加閾値を下げるPuffer FinanceのようなLSDプロトコルも、別の形でBerachainで再現できる可能性があり、例えばレバレッジドレンディングによって流動性を増幅させることができる。

次に、ツコインアセットとは、必ずしもERC404のような特定のプロトコルを指すのではなく、潜在的なNFTアセットとNFTフラグメンテーションソリューションのすべてを指します。ソリューションを指します。なぜTucoin Assetが適しているかというと、Berachainがネイティブに流動性の賄賂を提供するからです。つまり、コインを発行したいすべてのエコロジカルなプロジェクトの生命線であり、Berachain自身のバックラインでもあります。nftプロジェクト当事者はTucoinを通じてTucoinに新たな買いの波を呼び込むことができ、一種のリベースマインド(ディスクを分割すること)でもあり、同時に、エコシステムの最初のプロジェクト当事者である上記のInfrared Coinのように、他のプロジェクト当事者の経済フライホイールのエコロジーに参加します。たとえば、上記の赤外線金融。

上記の2つの方向は、実際には、読者が自分で探索することができ、著者は、研究の中で。プロセスは、個々のケースを発見したが、この記事は、投資アドバイスとしてではなく、研究と分析としてのみですので、ここでは言及されていません。

#7 追記

![]()

Catherine

Catherine