TapSwapのソラナ社との提携解消で、その正当性にさらなる赤信号が灯る

Telegramで人気の暗号マイニングゲームTapSwapは、Solanaブランドの削除や無関係なTelegramチャンネルにリダイレクトする疑わしいタスクの導入などの突然の変更により、信頼性の懸念に直面している。これらの問題は、技術的な不具合や不明確なブロックチェーン計画と相まって、ユーザーやアナリストの間でTapSwapの正当性に対する懐疑的な見方を呼んでいる。

Anais

Anais

著者:Michael Nadeau, The DeFi Report; Compiled by Tao Zhu, Golden Finance

Ethernet はロードマップを実行している。ネットワークはレイヤー2を通じて拡張している。今年の夏にはETFの取引ができるだろう。ラリー・フィンクはトークン化の話を止めない。我々はFRBの利下げを目前にしている。

今はイーサに強気になる良い時です。

ETHを保有すべきでしょうか?それともL2のバスケットを所有すべきでしょうか?

今週のレポートでは、ポートフォリオ構築のためのデータ駆動型フレームワークを提供します。

分析をハイレベルなデータから始め、複数のKPIでトップランクのL2をETHと比較します。

また、各指標におけるL2のベスト・オブ・ベストにも注目します。

ロック合計値:

データ:2024年6月23日時点のトークン端末。2024 年 6 月 23 日

L2 のトップ 12 は合わせて、イーサの日々のロックイン値の 15% を占めています。

以下はL2のTVLランキングです:

データ:トークンターミナルは以下の通りです。2024年6月23日

Arbitrumは以下のトップ5ドライバーで1位です:

Aave - 79億ドル。

Pendle - 6億5900万ドル;

GMX - 6億1200万ドル;

Renzo - 3億7100万ドル;

Uniswap - 3億600万ドル.

注目すべきは、Blastがイーサ(プレッジ経由)とステーブルコイン(MakerDAO、国庫証券経由)で収益を提供することで2位につけていることです。トークン落下後にどれだけ粘着性が出るか、注視していきたい。

Daily Active Address:

データ:2024年6月23日時点のトークン端末

現在、トップのL2には、イーサの4.7倍のデイリーアクティブアドレスがあります。これがL2のリーダーボードです:

データ:2024年6月23日時点のトークン端末2024年6月23日

Arbitrumが再び1位をキープし、1日の持続ユーザー数でイーサL1を上回った初のL2となりました。

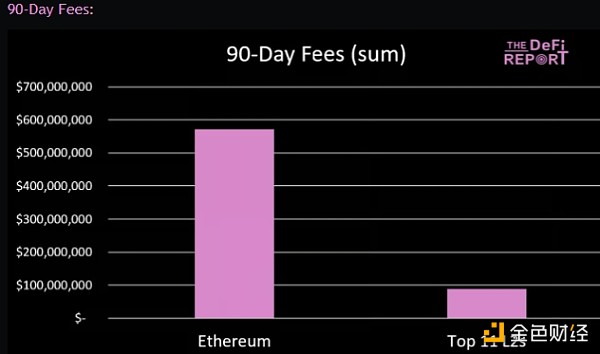

DATA: 2024年6月23日時点のトークン・ターミナル

最初の11のL2は、過去90日間にイーサが請求した手数料の15%を占めています。

L2のチャートをざっと見てみましょう:

データ:トークンターミナルは以下の通りです。2024年6月23日

過去90日間で、Baseは2位のScrollの2倍以上を使い、Etherの手数料総額の6%を占めています。

90日間の取引量:

データ:2024年6月23日時点のトークン・ターミナル。2024年6月23日

平均して、最上位のL2は現在、イーサL1と比較して1日あたり6.7倍のトランザクションを処理しています。

以下がL2の内訳です:

データ:トークンターミナルは以下の通りです。2024年6月23日

BaseはArbitrumの1日の平均利用者の約66%を占めています。しかし、BaseのユーザーはArbitrumで1日あたり6.9倍の取引を行っているのに対し、Arbitrumでは2.5倍しか行っていません。

コスト/取引:

データ:トークンターミナルは以下の通りです。2024年6月23日

平均コスト/トランザクションを見ると、なぜArbitrumがトランザクション数では2位であるにもかかわらず、手数料の面では中位なのかがわかります:Arbitrumでは0.02ドル、Baseでは0.15ドルです。参考までに、同じ期間のEtherの平均取引コストは5.30ドルでした。

開発者:

Data:トークンターミナルは以下の通りです。23 June 2024

Top L2には現在、現在の約2倍のアクティブなコア開発者がいます。 *Token Terminalでは、コア開発者を過去30日間にプロジェクトの公開リポジトリに1回以上コミットしたGithubユーザーの数と定義しています。この数字にはエコシステム/アプリ開発者は含まれていません。

L2の比較を見てみましょう。

データ:トークンターミナルは以下の通りです。2024年6月23日

ここで、Optimismが1位に初登場し、今日Arbitrumでアクティブな開発者の2倍以上となっています。アプリ、ユーザー、オンチェーン手数料を考慮すると、Baseは競合他社よりも開発者から多くの利益を得ていることを示唆しています。

しかし、市場参加者は何を保有しているのでしょうか? ETHかL2トークンか?

データ:トークンターミナルは以下の通りです。2024年6月23日

L2ポートフォリオは、イーサの現在のトークン保有者のわずか2%に相当します(上位4つのプロジェクトはまだトークンを持っていないことに注意してください:Base、Blast、Linea、Scroll)。

トークンを保有する市場のリーダー8社の内訳は以下の通りです:

データ:トークン・ターミナルは以下の通りです。2024年6月23日

OptimismとArbitrumは、L2トークン保有者/投資家のサイコシェアで80%の市場シェアを持っていますが、イーサL1ではわずか1%です。

最後に、バリュエーションをまとめてみましょう:

データ:トークンターミナルは以下の通りです。2024年6月23日

上記のように、トップのL2には:

イーサTVLの15%;

イーサ料金の15%;

アクティブアドレス数の4.7倍;

毎日のトランザクション数の6.7倍;

開発者数の2倍。

ただ......

トークン保有者の2.4%。

イーサの完全希薄化時価総額の9%;

そしてイーサの発行済み時価総額の2.7%。

以下は、上位L2の完全希薄化時価総額です:

Data: Token Terminal )

完全希薄化ベースでは、ArbitrumとOptimismがトップ10の40%を占め、イーサの時価総額の3.7%(発行済み時価総額の1.06%)を占めています。

データが出揃ったので、ETH トークンと L2 トークンのユーティリティと需要を確認してみましょう。

ETH

今日、ETHには以下の用途があります:

イーサネットワーク上のガスへの支払い!(L2を含む!)。

安定コインの送金、DEXでの取引、NFTの鋳造、チェーン上でのゲーム、ローンを組みたい場合などにはETHが必要です

収益にアクセスするための担保。イーサネットワークの収益にアクセスしたいですか?そのためにはETHが必要です。

ローンの担保。現在、流通しているETHの1%(230万)以上が、オンチェーンローンの担保としてMakerDAOスマートコントラクトにロックされています。

交換媒体。OpenSeaでお気に入りのNFTを買いたいですか?

現実世界の資産。世界中で自由に取引できるように資産をトークン化したいですか?

スマートコントラクトのデプロイ。イーサ上で何かを構築したいですか?

ETHが必要です。

リパレッジ。 ETHは、イーサから直接、またはイーサエコシステム内のアプリケーションやプロトコルから支払いを受けるための担保として使用できます。これはETHを「リプレッジ」することで行われます。

これまで見てきたように、ETHはイーサエコシステムにおいて豊富な有用性を持っています。その有用性は、石油の有用性が資産/商品の需要を促進するのと同じように、資産の需要を促進します。

このような理由から、ETHは今日の暗号通貨の他のどの資産よりも有用性が高いと考えます。

レイヤー2トークン

今日、レイヤー2トークンは......ガバナンスに使われています。

本当です。一部のネットワークでは、ユーザーがL2トークンでガス料金を支払うことができますが、ほとんどの場合、これらの料金はETHで支払われます。

さらに、L2はイーサ上のブロックスペース(トランザクションが決済される場所)に対してETHで支払わなければなりません。

要点:L2には、今日のトークンの需要を促進するユーティリティやインセンティブ構造がありません。イーサにはある。

ETHの価値はどのように蓄積されるのでしょうか?誓約(および再誓約)を通じて生成された実際の収益。

L2トークンの価値はどのように蓄積されるのでしょうか?ユーザー料金は分散バリデーターネットワークではなく、L2シーケンサーに支払われるためです。

どちらが価値がありますか?実行?それとも決済?

執行:有用な例えは、執行をレストランでの注文と考えることかもしれません。欲しいものを選ぶ。ウェイターとコミュニケーションをとる。そしてウェイターが注文を確認する。

決済:決済は、請求書を支払い、領収書を受け取り、取引の会計をすることと考えることができる。

今日、L1とL2の関係は、ユーザーがL2でトランザクションを実行し、L2がL1でトランザクション(の支払い)を決済するようなものである。

では、どちらがより価値があるのでしょうか?

「L2/実行」陣営からのいくつかの意見:

伝統的な金融では、価値の大部分は技術スタックに行きます。ブローカー、マーケットメイカー、高頻度トレーダーなどです。清算は、清算/会計(DTCC)と考えてください。

すべてのブロックチェーンで取引手数料が最終的にゼロ(またはゼロに近い)になる可能性はあります。もしそうであれば、MEVは将来、これらのネットワークが収益化される方法になるでしょう。さて。すべての実行がL2上で起こるのであれば、MEVはそこから生まれると予想されます - 実行にはトランザクションのバッチ処理とシーケンシングが含まれるからです。

イーサL1/決済陣営に関するいくつかの考え:

イーサのエコシステムに関する限り、決済レイヤーは1つしかありません。上位にあるものはすべてイーサで終わり、ETHはその対価として支払われます。

L2はイーサのセキュリティと分散性を受け継いでいます。

トークンの効用(とそれに続くネットワーク効果)だけが最終的に重要かもしれません。例えば、イーサはL1レベルで手数料のほとんどを失うかもしれませんが、それでもイーサのセキュリティを「借りる」他のアプリやプロトコル(BaseのようなトークンのないL2を含む)からキャッシュフローを得ることができます。

イーサのマージンは基本的に100%であり、今後も変わることはありません。

以下は現在のL2マージンで、EIP4844以降大幅に増加しています:

Data: Token Terminal )

ベースはオプティミズムに総収入の15%を支払っているため、利益率が低い。

ブラストの残高は、EIP4844に関連するアップグレードをサポートするためのネットワークアップグレードの遅れにより減少している。5月27日のアップグレード以降、ブラストのマージンは91%に改善した。

ETHのARB & OP価格

Data:Token Terminal )

Arbitrumの過去の相関係数は-0.009(負の相関)です。これはタイプミスではありません。

ユーザーの活動と価格の間の負の相関をどのように比較しますか?

トークンのアンロックです。これはSECと議会による規制がないことが大きな原因です。

ロック解除については次のセクションで取り上げますので、お楽しみに。

ARBの価格と手数料

Data: Token Terminal )

驚くことではないが、価格も手数料と負の相関がある(過去の相関係数は-0.004)。それを補うことはできない。

Ether Catalysts

来年ETHにとって最大のカタリストはETFです。-これは今年の夏に取引されるはずです。その他の触媒としては、リプレッジ(ETH保有者の追加収入)、現実世界の資産のトークン化、企業への採用、DeFiとNFTのユースケースの成熟などがあります。

ETFが承認されたことで、ウォール街はネットワークと資産に関する本格的なデューデリジェンスを始めると予想されます。私たちは最終的に、イーサリアムはビットコインよりも大きな潜在的市場を持っていると考えており、大手の金融機関が最終的に同じ結論に達するかどうかは興味深いところです。

L2 Catalysts

来年のL2には2つの潜在的なカタリストがあると見ています。

次の2つです。イーサ価格。 ETHが承認後にETFを上回るパフォーマンスを示した場合、一部の投資家がL2に飛びつき、時価総額の小さいプロジェクトへの配分を求めるかもしれません。

ETHに対するL2の再評価。トップのL2は現在、イーサの時価総額のわずか2.7%(完全に希薄化した場合は9%)を占めています。もし市場がその割合を10%に近づけるべきだと考えるなら、L2はより広い市場をアウトパフォームする可能性があります。

これはおそらく、このレポートの最も重要な部分です。

イーサは供給が完全に流動的であるため、「トークンのロック解除」はありません。さらに、最初のICOを通じて多額の分配を受けたイーサホエールは、現在2回の強気市場を経験しており、トークンを売却/回収して市場/新しい手に戻すことができます。

つまり、オンチェーン活動が減速している間はイーサの供給が増える可能性があり、「手数料の消費」は、検証者にサービスを提供するインセンティブを与えるために支払われる新規発行/コンセンサス報酬を相殺するには十分ではないでしょう。

参考までに、イーサは2023年にデフレ(-.28%)になり、2024年はこれまでデフレ(-.02%)でした。以下はイーサが始まってからのインフレ率です。

Data: Token Terminal

Arbitrumが今後1年間で11.5億トークンをアンロックする予定であることを考えると、10億ドル近くの新規資金が資産に流入しているはずです。その価格が0.82ドルにとどまるためには、資産に10億ドル近い新規資金が投入されなければなりません。

覚えておいてほしいのは、いくらデータ、先見性、運があっても、誰も価格を予測することはできないということです。このセクションでは、合理的な価格目標に戻ることができるように、ハイレベルな予測を共有するだけです。

Data: Token Terminal

* 上記の予測は、ETHの流通トークンの供給が一定であることを前提としています。 BTCの供給量は既知です。したがって、実際の値が使用され、1年間のインフレが追加されます。また、「BTCの優位性」と「BTC MCに占めるETHの割合」はサイクルピークから取得しています。

ETHの予測を使用して、上位2つのレイヤー2(ArbitrumとOptimism)の潜在的な評価を回帰します。

データ:トークンTerminal

上記のデータシートは以下を想定しています:

ベースケースと弱気市場のシナリオでは、アービトラムはETHの予測時価総額の0.62%に相当します(現在と同様)。

強気市場シナリオでは、アービトラムはETHの時価総額の1.24%(現在の2倍)を表します。

楽観主義は、ベースケースとベアケース(現在と同じ)でETHの予測時価総額の0.46%を表します。

強気市場のシナリオでは、楽観主義はETHの予想時価総額の0.92%(現在の2倍)を表します。

トークンのロック解除の1年間は、各資産の価格/トークンに織り込まれています。

イーサL2に賭けることは、本質的にETHに賭けることです。これが、私たちの予測がETHのハイレベルな予測から始まる理由です。

イーサのエコシステムに強気なら、ポートフォリオの一部としてETHを強調する必要があると考えます。なぜでしょうか?L2に投資しすぎると、たとえイーサに関する議論が正しくても、マイナスのリターンを生む可能性があるからです。このため、流動的なポートフォリオのイーサ部分の少なくとも50%はETHに投資するべきだと考えています。この数字はリスク許容度、目標、投資スケジュールなどによって異なることにご注意ください。

トークンのアンロックは現実です。それらは明らかに予測リターンに影響します。例えば、アービトルムの基本ケースでは、来年の時価総額は315%成長すると予想していますが、トークンあたりの価格は210%しか成長しません。基本シナリオと弱気市場の両方で、ETHがL2を上回るのはこのためです。

トップクラスのL2がETHを上回るためには、イーサの時価総額に占める割合に基づいて市場の価格を再設定する必要があります。リプライシング。2022年12月にはEtherの時価総額のわずか2.5%でした。これは明らかに間違っていました。その後、市場はSolanaをEtherの15%に再評価しました。

完全希薄化ベースでは、ARBとOPはイーサの時価総額の3.7%を占めています。トップL2がイーサの時価総額の10%近くを占めるべきだと考えているのであれば、ポートフォリオ配分が変わるかもしれません。トークンの有用性、ロック解除、競争の欠如を考えると、来年中にこのようなことが起こるとは考えられませんが、長期的には再評価につながる可能性があります。

Telegramで人気の暗号マイニングゲームTapSwapは、Solanaブランドの削除や無関係なTelegramチャンネルにリダイレクトする疑わしいタスクの導入などの突然の変更により、信頼性の懸念に直面している。これらの問題は、技術的な不具合や不明確なブロックチェーン計画と相まって、ユーザーやアナリストの間でTapSwapの正当性に対する懐疑的な見方を呼んでいる。

AnaisTapswapはNotcoinと同様、タップによる簡単な暗号利得を求めるナイジェリア人を惹きつけているが、報酬やプラットフォームの正当性についての不確実性から懐疑的な見方が残っている。サクセスストーリーが熱狂を煽る一方で、過密状態や技術的な問題の中でプラットフォームの持続可能性に懸念が残る。

Joy

Joyビハインド・ザ・コードの第2シーズン「Web3の未来を創る」の第1話が公開されました。第1話では、デジタル・アイデンティティ、データ所有権、分散型ガバナンスに対応するためのPolkadotとWeb3テクノロジーの巨大な可能性について掘り下げています。

JinseFinance

JinseFinance法的には、アレクセイ・ペルツェフのケースは、SBFとドゥ・クォンに対する単純な詐欺事件や、趙昌鵬が必要なマネーロンダリング防止プロトコルを導入しなかったことよりも、DeFiの将来にとって重要である。

JinseFinance中国でゲームを作るには、バージョン番号を取得できないということは、ゲームをオンラインで課金することができないということであり、プラットフォームはトップアップ機能を持つことができず、そうでなければ行政処罰のリスクに直面することになる。したがって、多くのゲームメーカーはSteamでゲームを棚上げすることを選択します。

JinseFinanceOh Baby!Gamesの戦略的なParamountとの提携とSteamへの上場は、同社のWeb3ゲーム領域へのベンチャーにおける重要な飛躍を意味する。エキサイティングなラインアップと先見の明のある創業者により、同社とその熱心なゲームコミュニティ双方にとって将来は有望である。

Bernice

BerniceSweat Economy は、既存の Sweatcoin プラットフォームの「進化」です。

Beincrypto

Beincryptoこの修正により、LUNC は、CoinMarketCap が 24 時間にわたって追跡した仮想通貨の中で最もパフォーマンスの悪い資産としてランク付けされました。

Finbold

Finbold平均販売額は 4 か月ぶりの低水準に達し、ユニーク バイヤー数と総取引数は長期的な低水準に落ち込みました。

BeincryptoOFAC はコードが音声であることを知らないのでしょうか?昨日、トルネードに関する明確化を求める EFF の要求について取り上げました...

Bitcoinist

Bitcoinist