理論と実践:Ether Rollupにおける検閲に強いトランザクションはどのようにトリガーされるのか?

レイヤー2のシーケンサーは、BSCチェーンよりも分散化されていない可能性が高い。もしそうだとしたら、どうすればいいのだろう?

JinseFinance

JinseFinance

Author: ROUTE 2 FI; Compiled by Luccy, BlockBeats

編集部注:2月16日、イーサベースのステーブルコインUSDeを開発したEthena Labsが、3億ドルの評価額で1400万ドルの戦略的ラウンドを終了した。を開発したEthena Labsは、Dragonfly、Brevan Howard Digital、Maelstrom、BitMEX創業者Arthur Hayesのファミリーオフィス、PayPal Ventures、Franklin Templeton、Avon Ventures、Binance Labs、Binance Labs、Binance Ventures、Avon Ventures、Binance Labsと共同で、3億ドルの評価額で1400万ドルの戦略的ラウンドをクローズしました、Avon Ventures、Binance Labs、Deribit、Gemini、Krakenである。USDeはイーサリアムベースのステーブルコインと言われ、デリバティブによって担保されており、その最大のラベルは「デルタ・ニュートラル」である。金融におけるデルタとは、原資産の価格変動がポートフォリオの変動にどれだけ影響を与えるかを示す指標で、値は「-1」から「1」まである。「デルタ・ニュートラル」とは、関連する金融商品で構成されるポートフォリオで、原資産の価格変動が小さくてもその価値が影響を受けないものと定義される。続きを読む: "1,400万ドルの資金調達で、Ethena Labsはステーブルコイン市場を再編できるのか?USDeを作成するために、Ethenaはユーザーが担保としてUSD、ETH、または流動性誓約トークンを使用できるようにします。暗号研究者のROUTE 2 FIは、Ethena Labsの合成USDeプロトコルを分析し、その仕組み、利点、リスク、他の類似プロトコルとの比較を探りました。

今年は、2つのDeFiプロトコルがありました。

今年のDeFiプロトコルは、EigenLayerとEthena Labsの2つです。

EigenLayerについてはすでに詳しく取り上げました。利回りです。

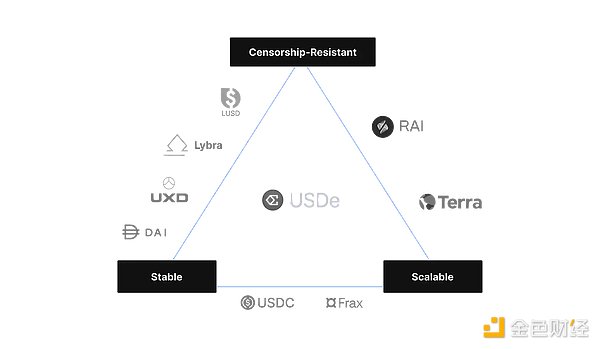

エテナは、合成ドルのプロトコルです。Ethenaはイーサ上に構築された合成ドル・プロトコルで、伝統的な銀行システムのインフラに依存しない通貨の暗号ローカル・ソリューションを提供し、グローバルにアクセス可能なドル建て貯蓄手段である「インターネット債券」を提供するように設計されています。

EthenaのSynthetic Dollar USDeは、誓約されたイーサのデルタヘッジを通じて、検閲に強く、スケーラブルで安定した初の暗号ローカル通貨ソリューションを提供します。

USDeはオンチェーンで透過的に完全に担保され、DeFiで自由に組み合わせることができます。

USDeのアンカーの安定性は、契約に基づき保有される質権のデルタヘッジデリバティブポジションと、鋳造および償還裁定メカニズムによって確保されます。インターネット・ボンド」は、質入れされたイーサからのリターンと、永久市場と先物市場からの資金調達とベーシス・ゲインを組み合わせます。

Ethenaは、暗号通貨空間における最も重要で明白な当面のニーズに対応するために構築されています。deFiは並列金融システムを構築しようとしていますが、stablecoinは最も重要な金融商品であり、従来の銀行インフラに完全に依存しています。

ステーブルコインは暗号通貨で最も重要な金融商品です。

スポット市場と先物市場の両方で、すべての主要な中央集権型および分散型の取引所では、主要なペアがステーブルコイン建てとなっており、オーダーブック取引の90%以上、オンチェーン決済の70%以上がステーブルコイン建てとなっています。

ステーブルコインは12兆ドル以上をオンチェーンで決済しており、この分野のトップ5資産のうちの2つを構成し、DeFiのトータルバリューロック(TVL)の40%以上を占め、分散型通貨市場で圧倒的に広く使われている資産です。

USDCやUSDTのような分散型ステーブルコインは、安定性を提供します。

- 規制された銀行口座における債券の誓約は、ヘッジされていないカストディアル・リスクをもたらし、精査されやすい。

- 既存の銀行インフラへの依存度が高く、各国特有の規制要件が進化している。

-発行体がリターンを内部化し、デカップリング・リスクを利用者に移転するため、利用者は「リスクのないリターン」シナリオに直面する。

非中央集権型ステーブルコインは歴史的に、スケーラビリティ、メカニズム設計、組み込みリターンの欠如に関連する多くの問題を経験してきました。

-「ハイパー・プレッジド・ステーブルコイン」は歴史的にスケーラビリティの問題を経験してきました。最近では、検閲への耐性を犠牲にして、スケーラビリティを高めるために国庫を吸い上げることを選択したステーブルコインもあります。

-「アルゴリズム安定コイン」はそのメカニズム設計において課題に直面しており、本質的に脆弱で不安定であることが判明しています。私たちは、これらの設計が持続的にスケーラブルであるとは考えていません。

-以前の「ゼロリスク合成ドル」は、十分な流動性を欠く分散型取引所への重大な依存のため、規模拡大に苦戦しました。

そのため、USDeは次のような利点を提供します。

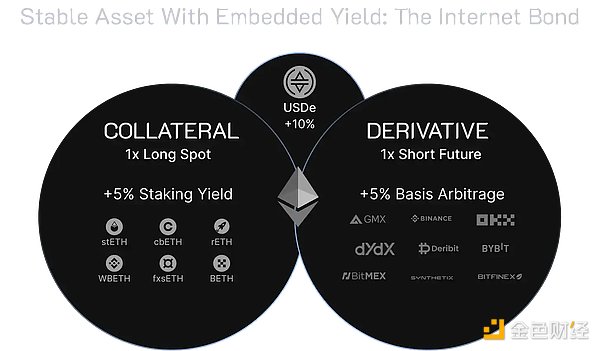

-資本利用効率を伴うスケーラビリティは、デリバティブの使用によって達成されるため、USDeは資本利用効率を伴ってスケーリングすることができます。合成USDeは、誓約されたETH資産が同等のショートポジションによって完全にヘッジされるため、1:1の「誓約」しか必要としません。

-発行直後に実行されるヘッジ操作によって安定性が提供されるため、USDeの合成USD価値はあらゆる市場環境で確実にサポートされます。

-銀行システムから裏付け資産を分離し、信頼されていない裏付け資産を、分散型流動性の場の外部にある、オンチェーンで透明性が高く、24時間365日監査可能な、プログラム化されたエスクロー口座ソリューションに保管することで、精査に耐えることができます。

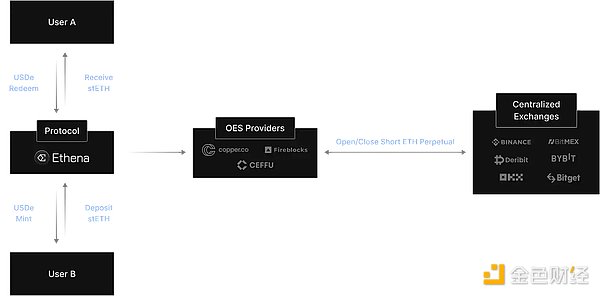

利用者はstETHで~100ドルを入金し、即座にUSDeで~100ドルを受け取ります。

エテナ・ラボは、ほぼ同じUSDeの価値で、デリバティブ取引所で対応する短期の永久ポジションを開きます。受け取った資産はOTC清算サービス・プロバイダーに移される。カウンターパーティーのリスクを最小限に抑えるため、裏付け資産はチェーン上とOTCサーバー上に保持される。

エテナ・ラボは、短期的な永久ヘッジ・ポジションを差し入れるために、デリバティブ取引所に裏付け資産を委託するが、譲渡することはない。エテナ・ラボは、預託された資産から2つの持続可能な収益源を生み出す。

適格なユーザーに還元される収益は、以下から得られます:

- コンセンサスと実行レイヤーの報酬のためのイーサの差し入れ(年率3,5%)

- ヘッジされたデリバティブポジションとベーシス・スプレッドからの資金調達。(5-20% APY)

誓約されたイーサ。">質権付きイーサのリターンは変動でETH建てです。ファンディングとベーシス・スプレッドのリターンは変動または固定です。資金調達とベーシス・スプレッドは、暗号通貨レバレッジの需要と供給のミスマッチと正のベースライン資金調達の存在により、歴史的にプラスのリターンを生み出してきました。

差し入れたイーサのリターンがファンディングとベーシス・スプレッドのコストをカバーできないほど、ファンディングレートが長期間にわたって深くマイナスになった場合、エテナ保険基金がそのコストをカバーします。過去のリターンはここで見ることができます。

一旦ユーザーがUSDeをsUSDeとして差し入れると、それ以上のアクションやコストなしに、合意された収益率を自動的に受け取り始めます。エテナのsUSDeは、RocketpoolのrETHやBinanceのWBETHと同じ「トークンボールト」メカニズムを使用しています。

このプロトコルは、預けたUSDeを再誓約したり、貸したり、その他の目的で使用することはありません。USDeの裏付けメカニズム自体がAgreementの利回りを生成するため、そのような操作は必要ありません。協定が財務上、またはその他の理由で損失を被った場合、担保契約ではなく、エテナの保険基金がその費用を負担します。

-ユーザーがUSDeを鋳造すると、Ethena Labsは取引所でショートポジションを開きます。

- ユーザーがUSDeを換金すると、Ethena Labsは取引所でショートポジションを決済します。

- Ethena Labsは、取引所でポジションをクローズ/オープンし、未実現損益を実現します。

外部市場におけるUSDeの価値がEthena Labsが提供する価値よりも低い場合、ユーザーは次のことができます:

- USDCを使用して、0.95でCurveで1 USDeを購入する

- 0.95でCurveで1 USDeを購入する

- 0.95でCurveで1 USDeを購入する

- 0.95でCurveで1 USDeを購入する

- 0.95でCurveで1 USDeを購入する。

- Ethena Labsから1USDeを1.00で換金し、ETHを入手する。

- Curveで入手したETHをUSDCで売却する。

-利益を得る。

外部市場におけるUSDeの価値がEthena Labsが提供する価値よりも高い場合、ユーザーは次のことができます:

- Ethena LabsからのETHでUSDeをキャストする。

- CurveプールでUSDeをUSDCで> 1.00で売る。

- CurveでUSDCでETHを購入する。

- CurveでUSDCでETHを購入する。

- この機会を利用する。align: left;">- 利益を得る。

「資金コスト・リスク」は、持続的なマイナス金利の潜在的リスクに関連します。

エテナ保証基金は存在し、ポートフォリオLST資産(stETHなど)のリターンや短期オープンエンド型ポジションの調達金利がマイナスになった場合に介入します。これにより、USDeの裏付けとなる誓約は影響を受けず、EthenaはUSDeをsUSDeとして誓約するユーザーに「負のリターン」を渡しません。

年率換算したstETHリターンと資金調達率の値を組み合わせると、トータルでマイナス利回りとなる日はわずか10.8%しかありません。これは、stETHリターンを考慮しない場合、資金調達率がマイナスとなる日が約20.5%あることと比較すると、プラスである。

アンカー・プロトコルのイールド・リザーブを思い出せば、エテナ・ギャランティ・ファンドは「マイナス」の日の利回りをサポートするために同様の方法で運用される。

Ethenaは、短期デリバティブポジションに差し入れられた担保付きイーサスポット資産を使用します。Ethenaは、リドのstetHのような担保付きイーサ資産を使用します。Ethenaは、CeFi取引所の短期ETHUSDとETHUSDTの永久ポジションを担保するために、LidoのstETHのような担保されたイーサ資産を使用しています。

ETHとstETHのスプレッドは最大65%まで拡大する必要がありますが、これは過去に一度も起きたことがなく、過去の最大値は8%でした(シャペラ前と2022年5月のルナ前)。2022年5月にLunaがデカップリングする前)、Ethenaのポジションは徐々に清算され始め、Ethenaは実現損を被ることになります。USDeペグの安定性は、担保資産に対するプロセスベースの遅延中立ヘッジによって自動化されています。Crustの@CryptoHayesのDustを参照。

上記のリスクシナリオから生じる「清算リスク」を軽減するために、

-エテナは、リスクシナリオのいずれかが発生した場合、ヘッジポジションのマージンポジションを改善するために、追加担保を計画的に委譲します。が発生した場合、エテナはヘッジポジションの証拠金ポジションを改善するために追加担保を組織的に委譲します。

-リスクシナリオが発生した場合、エテナは特定の状況においてサポートを提供するために、割り当てられた担保を取引所間で一時的に循環させることができます。

-エテナは保険資金を活用して、ヘッジポジションをサポートするために取引所に迅速に展開することができます。

-誓約されたイーサリアムのスマートコントラクトに重大な欠陥があるなど、極端なシナリオが発生した場合、エテナは誓約の価値を保護することのみを目的として、リスクを軽減するための措置を直ちに講じます。これには、清算リスクがクローズアップされるのを避けるためにヘッジされたデリバティブ・ポジションを決済することや、影響を受けた資産を他の資産に交換することが含まれます。

エテナ・ラボは「取引所外決済」プロバイダーのソリューションに依存し、契約裏付け資産のカストディを行っているため、その運用には依存性があります。Ethenaの機能には、取引所での資産へのアクセスと元本取引の実施が含まれます。これらの機能のいずれかが利用できなかったり侵害されたりした場合、取引の流れやUSDeの発行・償還機能の可用性に支障が生じます。

エテナ・ラボは、デジタル資産の誓約リスクを相殺するためにデリバティブポジションを利用しています。これらのデリバティブポジションは、Binance、Bybit、Bitget、Deribit、OkxなどのCeFi取引所で取引されています。 したがって、FTXなどの取引所が突然利用できなくなった場合、Ethenaはその結果に対処する必要があります。これを「取引所障害リスク」と呼ぶ。

この場合の「質権リスク」とは、USDeの質権資産(stETH)が永久先物ポジションの原資産(ETH)と同じではないという事実を指します。

現在、stETH(および任意のETH LST)に依存するすべてのプロトコルは、この流動性リスクプロファイルを受け入れています。これは、アンカップリングできるstETHの量が遅延する可能性があること、または外部市場ですぐに取引する必要がある場合、ユーザーが若干の割引を受け入れなければならない可能性があることを意味します。

Ethenaの承認されたユーザーは、いつでも要求に応じてUSDeをstETH(または任意のETH LST)に交換したり、代替資産を要求したり、資産にアクセスするためにEthenaの複数の流動性プールを利用したりすることができます。

LSTの完全性に対する信頼の喪失は、LSTに重大なスマートコントラクトの脆弱性が発見されたことによって引き起こされる可能性があります。この場合、ユーザはできるだけ早く誓約をキャンセルするか、LSTを代替の誓約と交換しようとするかもしれない。これは、Lidoのようなプロトコルの検証を終了する長蛇の列や、DeFiやCeFiの取引所における流動性の枯渇につながる可能性がある。

さて、かなり技術的な紹介でした。では、なぜこの製品が面白いのかを見ていきましょう。

- 27.6% p.a.の金利

- 1倍のETHショートポジションの担保としてLSD ETHを差し入れることで得られる

収益。- LSD ETH利回り + ショートETH融資率 = sUSDe利回り

- 今後予定されているエアドロップ(Ethena Shardsとして知られる)は3ヶ月間続くか、USDe供給が10億ドルに達した時点で終了します

- LPに1xショートETHポジションと1xショートETHポジションを提供します。left;">- LPの提供 + LPトークンのロック = 1日あたり20倍のシャード

- USDeの購入と保有 = 1日あたり5倍のシャード

- sUSDeの誓約と保有 = 1日あたり1倍のシャード

- sUSDeの購入と保有 = 1日あたり1倍のシャード

- TVLは現在かなり急成長しています:これまでに3億ドル

- すべてのStable Poolsは現在満杯です(制限解除される見込みです、あくまで私の勘です)

- すべてのStable Poolsは現在満杯です(制限解除される見込みです、あくまで私の勘です)

人々が理解に苦しむことのひとつは、なぜ融資金利が必要なのかということです。

資金調達レートは、資金調達メカニズムが先物市場価格をインデックススポット価格と一致させることを確実にするために設けられています:長期ETHに対する需要が多すぎるときはいつでも、ETH永久価格はETHスポット価格と一致します。

したがって、融資率は、先物市場価格とインデックススポット価格の間の動的な均衡を維持するための方法です。市場全体が強気、すなわちロング>ショートになる傾向があるため、ETHをショートすれば、ETHをロングしている人が得た利益を得て、ETH永久価格をETHスポット価格に近づけるための圧倒的な需要を相殺することができます。

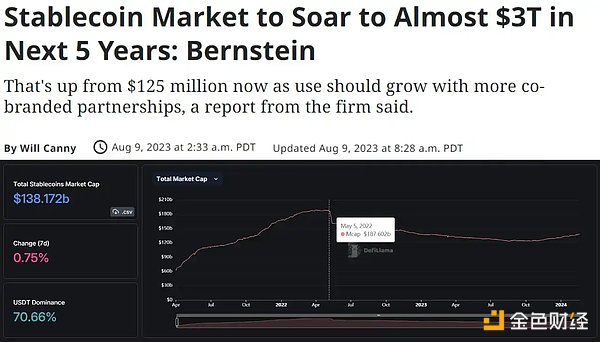

7,250億ドルの運用資産を持つグローバル資産運用会社アライアンス・バーンスタインは、ステーブルコインの時価総額は2028年までに3兆ドルに達すると予測している。現在の市場を見ると、ステーブルコインの時価総額は現在1380億ドルで、ピークは1870億ドル。これは最大2,000%の潜在的成長を意味する。

さらに、エテナ(Ethena)は、1億4,000万ドルをトップクラスの企業から確保している。は、@binance、@CryptoHayes、@Bybit_Official、@mirana、@lightspeedvp、@FTI_USなどを含む世界のトップ投資家から1億4000万ドルを確保しています。

Ethenaには、ここでモニターできるとても素晴らしいダッシュボードがあり、少なくともリスクに関しては安心感を与えてくれます。

簡単に言えば、単なるベーシス・トレードです。利回りが逆さまになると損をし始め、ステーブルコインが大きければ大きいほど損をします。今、ETHをロングしている人は、ETHをショートしている人に支払っている。これは、特に強気相場では長く続く可能性がある。しかし、ある時点で利回りは逆転し、人々はETHをショートして利益を得ようとする。その時、エテナは突然コストを負担しなければならなくなる。彼らは今のところ、保険基金でその面倒をみている。しかし、SUSDEの利回りが低下するにつれ、人々は売却を望むようになるのではないだろうか。とはいえ、デス・スパイラルではない。ただ、人々は他のリターンを探したくなるかもしれないということだ。

stETHを質権として使用することで、マイナス金利に対する安全マージンが得られる。つまり、EthenaはETHの資金調達がstETHのリターンよりもマイナスになる日だけを気にすることになります。しかし、stETHの流動性はアンカリングにとって非常に重要である。十分なstETHの流動性がなければ、USDeは1000億ドルにスケールすることはできません。

以下のシナリオを仮定します:

-ユーザーが換金する

-保険基金が補償に利用できる。Ethenaによると、10億ドルあたりのUSDeは、ほとんどどんな悲観的な資金調達率予測にも耐えることができます(Chaos Labsは10億ドルあたり3,300万ドルとしています)。

-プロジェクトにとっての最大のリスクは、爆発的な成長ではないかもしれません。これらのコインがより良いとは言いませんが、しばらく前から存在しているため、ほとんどの人がより信頼しています)。

-CEXやスマートコントラクトによるカウンターパーティ・リスクは、おそらく最大の問題の一つでしょう。tbr90氏によると、長期的なリスクは、マイナス金利が最終的に保険基金を枯渇させ、その後、ゆっくりとしたロック解除を余儀なくされるため、ゆっくりと流出することだそうです。

コビー氏が指摘するように、人々はこの種の取引を自分で行うことができる。

例えば、ETHUSDTをショートして8時間ごとに資金を得る一方、stETHまたはmETHをロングする(より高い中間リターンのため)。7日間の誓約キューはなく、自分でリバランスしなければなりませんが、リスクは自分で選択できます。

Ethenaの創設者である@leptokurtic_氏も同意見だが、「Ethena Labsは、現物取引を実行する手間を省くことが目的ではありません。エキサイティングなのは、この資産をトークン化し、DeFiやCeFiを通じて極めて流動性の高いものにし、それをベースにさまざまな暗号通貨レゴを組み合わせて斬新なユースケースを構築できるようにすることです」

Ethena Labsには多くの魅力があります。

しかし、私はこのプロジェクトが好きだ。新しくて面白いコンテンツをもたらしてくれる。DeFiプロトコルは、EigenLayerやrepledge narrativeで起こったことと同様に、暗号通貨のレゴとして使用することを望んでいます。

私がアンカー・プロトコルの大ファンだったことを覚えている人もいるかもしれません。個人的には、強気相場で年間20%のリターンを追い求めることは、より大きなチャンスを追い求めることよりもずっと良いとは思わないので、おそらくプロトコルはあまり使わないだろうが、エアドロップには参加するつもりだ。

もう一つ気に入らないのは、プレッジからの換金に7日、LPからの換金に21日かかることだ。プレッジがすぐにリリースされるのであれば、しばらくの間マーケットから離れる必要があるときに利用を考えますが、7日間待つのは暗号では長い時間です。

そうはいっても、取引やマイニングなどで利益を得られるように、DeFiプロトコルのいくつかでsUSDeが実装されるかもしれません。そういうソリューションが実装されたら、もっと頻繁に使うようにするよ。

この暴言は少し否定的に見えるかもしれませんが、全体的には製品について肯定的です。

レイヤー2のシーケンサーは、BSCチェーンよりも分散化されていない可能性が高い。もしそうだとしたら、どうすればいいのだろう?

JinseFinanceエアドロップは、実際に時間と労力を費やしたユーザーに報いるためのものであり、アンチウィッチの本来の意図は、エアドロップの公平な分配を保証することだった。

JinseFinanceZetaChainはレイヤー1(L1)ブロックチェーンであり、チェーン全体のコントラクトサービスを通じてチェーンにとらわれない相互運用性を提供する。ZetaChain上で開発されたアプリケーションは、他のアプリケーションやブロックチェーンと接続することができます。

JinseFinanceCrypto と Web3 は変曲点にあります。

Coindesk

Coindeskネットワーク アクティビティのスパイク 過去 1 日に 3,000 ETH 以上が消費されました。

Beincrypto

Beincrypto多くの新しい変化の中で、イーサリアムに対するブテリンの新しいビジョンは、中央集権化の脅威を抑えることを目的としたセクションを追加しています。

Coindeskイーサリアムに対する制裁の処理方法に関する意見の相違により、チェーンはすぐに 2 つに分割される可能性があります。一方のチェーンは検閲され、もう一方は検閲されません。

Coindesk検閲に準拠した MEV ブースト リレーは、イーサリアム エコシステムに対する恐怖を引き起こします。

Beincryptoイーサリアムの共同創設者であるヴィタリック・ブテリンは、米国財務省によるイーサリアムの検閲の可能性に深く眉をひそめています...

Bitcoinist

BitcoinistTheBlock からのレポートで、イーサリアム (ETH) プロトコル Aave の背後にあるチームは、アドレス スクリーニングに関する懸念に対処しました ...

Bitcoinist