コストコのゴールドラッシュ:価格高騰の中、買い物客が貴金属の延べ棒を買い占める

コストコ・ホールセール・コーポレーションは、大量の食料品と有名な安いホットドッグで知られているが、貴金属市場では予想外のプレーヤーとなっている。驚くべきことに、金価格が記録的な高値に急騰しているにもかかわらず、この小売業者の1オンス金地金は棚から飛び出している。この新たな需要は、不透明な経済状況における金の魅力を強調している。

Wilfred

Wilfred

By Zeke, YBB Capital Researcher

によると。CoinGeckoのデータによると、ステーブルコインの時価総額は2000億ドルを突破しました。昨年このトラックを紹介したときと比べると、全体の時価総額はほぼ倍増し、これまでの史上最高を上回っている。私は以前、ステーブルコインを暗号世界のキーリンクに例えて、安定した価値貯蔵とあらゆる種類のオンチェーン活動の重要なエントリーポイントとして機能させていた。今、ステーブルコインは現実の世界に進出し、小売決済、企業間取引(B2B)、国際送金において、従来の銀行を超える金融効率を発揮している。アジア、アフリカ、ラテンアメリカなどの新興市場では、強力な金融包摂により、第三世界の住民が、不安定な政府によるハイパーインフレ通貨に効果的に対処し、世界的な金融イベントに参加し、安定コインを通じて世界最先端の仮想サービス(オンライン教育、エンターテインメント、クラウドコンピューティング、AIの提供など)に加入できるようになり、安定コインの価値が徐々に実現しつつある。

新興市場に参入し、伝統的な決済に挑戦することが、ステーブルコインの次のステップです。コンプライアンスとステーブルコインの採用加速は当面の必然であり、破竹の勢いで進むAIの発展は、ステーブルコインの需要(算術購入、サブスクリプションサービス)のさらなる強化につながるだろう。過去2年間と比較して、唯一変わっていないのは、TetherとCircleが引き続きサーキットを席巻していることと、より多くのスタートアップがステーブルコインの上流と下流に目を向けていることだ。しかし、今日、私たちはまだ安定したコインの発行者について話しています。そして、この非常に直感的な1000億ドルのトラックで、他に誰が次のパイの一部を得ようとしているのでしょうか?

過去に私たちが安定コインの分類に言及したとき、私たちは一般的に3つのカテゴリーに分類していました:

フィアット担保ステーブルコイン:これらのステーブルコインは、準備金としてフィアット通貨(例えばUSDやEUR)に裏付けされており、通常1:1の比率で発行されます。例えば、各 USDT または USDC は、発行者の銀行口座に保管されている 1 米ドルに対応する。

オーバー担保型ステーブルコイン:このタイプのステーブルコインは、他の揮発性で流動性の高い高品質の暗号資産(ETHやBTCなど)をオーバー担保することで作られます。価格変動の潜在的リスクに対処するため、これらのステーブルコインは高い担保率を要求する傾向がある。つまり、担保の価値が鋳造されるステーブルコインの価値を大幅に上回る必要がある。代表的なものには、Dai、Fraxなどがあります。

アルゴリズム安定コイン:その供給と流通は、通貨の需要と供給を制御するアルゴリズムによって完全に規制されており、安定コインの価格を参照通貨(通常は米ドル)に固定するように設計されています。一般的に、価格が上昇するとアルゴリズムはコインを増発し、価格が下落すると市場からコインを買い戻す。これを表すのがUST(ルナのステーブルコイン)だ。

USTの崩壊後の数年間、ステーブルコインの開発は主にイーサリアムのLSTを中心としたマイクロイノベーションであり、リスクバランスの異なるオーバー担保のステーブルコインクラスが数多く構築されました。ステーブルコインという言葉が再び言及されることはなかった。しかし、今年初めのエテナの登場により、ステーブルコインは徐々に新たな発展の方向性を決定した。すなわち、高品質な資産と低リスクの財務管理を組み合わせることで、より高い利回りによって多くのユーザーを引き付け、比較的堅調なステーブルコイン市場パターンの中で虎口をつかむ機会を作り出すというものであり、以下に挙げる3つのプロジェクトはすべてこの方向性に属するものである。

エテナは、テラ・ルナの崩壊以来、最も急速に成長している不換紙幣担保です。Ethenaは、Terra Lunaの崩壊以来、最も急成長している非フィアット担保のステーブルコインプロジェクトであり、そのネイティブステーブルコインであるUSDeは、55億ドルの取引高でDaiを抜いて3位となっている。プロジェクトの全体的な考え方は、イーサとビットコインの担保のデルタヘッジに基づいており、USDeの安定性は、イーサとビットコインを担保の価値と等しくCexでショートするEthenaによって達成される。 これは、価格変動がUSDeの価値に与える影響を相殺するように設計されたリスクヘッジ戦略です。 どちらかの価格が上昇した場合、ショートポジションは損失を被るが、担保の価値も上昇し、損失が相殺される。つまり、合意された資産は複数の外部機関に保管される。

イーサプレッジ収益:ユーザーによって担保されたLSTは、イーサプレッジ報酬を生み出します

ヘッジトレードの報酬: Ethena Labsのヘッジトレードは、ファンディングレートまたはベーシス・スプレッドを生成する可能性があります。ステーブルの固定報酬:CoinbaseでUSDCの形で、または他の取引所で他のステーブルコインの形で預金の利息を得る。

つまり、USDeは本質的にパッケージ化されたCexの低リスク定量ヘッジ戦略の金融商品であり、市場で3つの魅力Ethenaの組み合わせは良い、優れた流動性は、浮動年率リターンの数十ポイント(現在27%)まで提供することができ、これは、はるかに高いです。これは当時のアンカー・プロトコル(テラの分散型銀行)の年率20%よりもはるかに高い。固定年率ではないが、ステイブルコインのプロジェクトとしては非常に高い。この場合、EthenaはLunaと同じくらい危険なのでしょうか?

理論的には、エテナの最大のリスクはCexとエスクローのメルトダウンによるものですが、これは予測できないブラックスワンのシナリオです。USDeの大量償還には十分な数のカウンターパーティーの存在が必要だが、Ethenaの取引量が急増していることを考えれば不可能ではない。ユーザーはUSDeを素早く売却し、流通市場での価格の切り離しにつながる。価格を回復するためには、契約はポジションを決済し、USDeを買い戻すためにスポット担保を売却する必要があるが、このプロセスは浮動損失を実際の損失に変え、最終的に悪循環を悪化させる可能性がある。「もちろん、この確率はUSTの単一バリアが破壊される確率よりはるかに小さく、その結果もそれほど深刻ではないが、リスクは依然として存在する。

エテナも今年の半ばに長い低迷期を経験し、リターンが急落し、その設計の論理が疑問視されたが、実際にはシステミックリスクもなかった。今回のステーブルコインの主要なイノベーションとして、EthenaはオンチェーンとCexを統合する設計ロジックを提供し、メインネットの合併から大量のLST資産を取引所にもたらし、強気市場で希少なショート流動性となり、取引所に大量の手数料と新鮮な血を供給する。このプロジェクトは、優れた安全性を維持しながら高いリターンを実現する、折衷的だが極めて興味深い設計アイデアである。将来的には、オーダーブックDexの台頭と、より成熟したチェーンの抽象化とがマッチして、この路線で完全に分散化されたステーブルコインを実現する機会があるのではないだろうか?

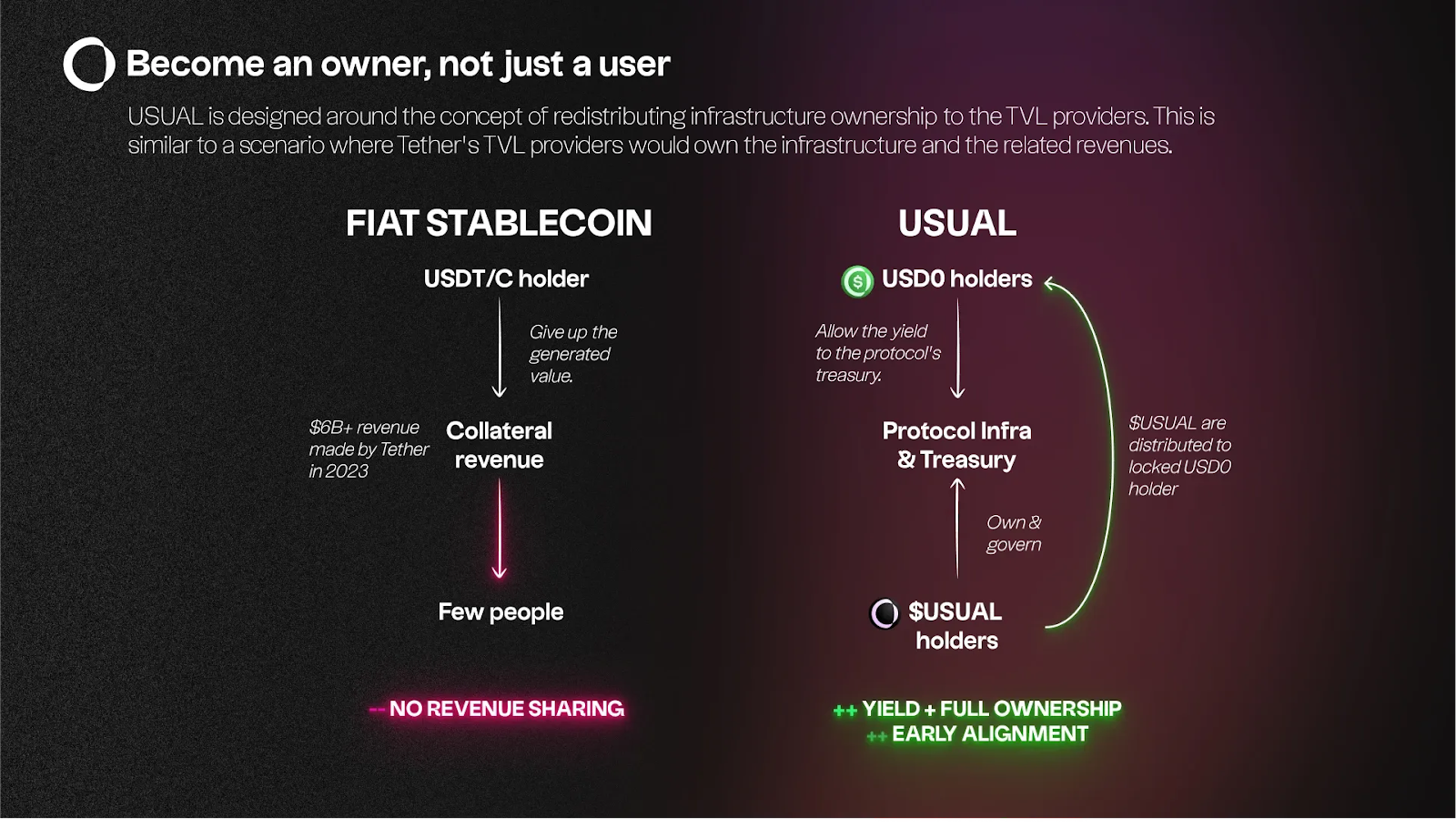

Usualは、元フランス議会議員で、マクロン仏大統領のアドバイザーでもあったピエール・ペルソン氏によって作られたRWAの安定コインプロジェクトです。このプロジェクトはBinance Launchpoolによってサポートされている。Binance Launchpoolのローンチ以降、同プロジェクトの人気は飛躍的に高まり、TVLは1000万ドルから約7億ドルへと一気に跳ね上がった。プロジェクトのネイティブステーブルコインであるUSD0は、1:1のリザーブシステムを採用しており、USDTやUSDCとは異なり、ユーザーはもはや不換紙幣を仮想通貨と等価交換するのではなく、不換紙幣を米国債と等価交換することで、Tetherから得た収益を分配するというプロジェクトの中核的なセールスポイントとなっている。

上に示したように、左側は従来の不換紙幣担保安定コインの仕組みのロジックを示しています。例えばTetherの場合、ユーザーはUSDTに鋳造した不換紙幣に利息を得ることはないため、ある意味Tetherの不換紙幣は「空手」で手に入れたと考えることができる。同社は大量の不換紙幣で低リスクの金融商品(主に米国債)を購入し、昨年だけで62億ドルの利回りを上げ、その収益を高リスクの分野に投資して、寝転がりながら儲ける。

そして右側が、「単なるユーザーではなく、オーナーになる」を基本理念とするUsualのロジックだ。このプロジェクトはこの考えに基づいて設計されており、インフラ所有権はトータル・バリュー・ロック(TVL)プロバイダーに再分配される。つまり、ユーザーの不換紙幣は超短期の米国債RWAに変換され、USYC(現在オンチェーン機関投資家向け資産運用の大手であり、DRWパートナーの支援を受けるHashnoteが運営)を通じて行われ、その収益はプロトコルの資金提供者に支払われる。(USYCは、DRWのパートナーの支援を受け、現在オンチェーン機関投資家向け資産運用の大手であるHashnoteによって運営されています)最終的な収益は、プロトコルのトークン保有者が所有し管理するプロトコルの保管庫に送られます。

そのプロトコルトークンであるUSUALトークンは、収益分配と早期整列のために、ロックされたUSD0保有者に配布されます(ロックされたUSD0はUSD0++に変換されます)。このロックアップ期間は最長4年で、これは米国の中期国債の一部を償還するのにかかる期間と同じであることは注目に値する(米国の中長期国債は通常2~10年)。

Usualの利点は、資本効率を維持しながら、TetherやCircleのような中央集権的な組織が安定コインを握っている状況を打破し、収益を平等に分配することだ。しかし、ロックイン期間が長く、暗号通貨スペースと比較して利回りが低いため、短期的にEthenaのような大規模な成長を達成するのは難しいかもしれず、個人投資家へのアピールはUsualのトークンの価値の方が中心になるかもしれない。長期的には、USD0は米国の銀行口座を持っていない他国の市民が米国債ポートフォリオに投資しやすくなるという利点があり、より優れた原資産に裏打ちされているため、その全体的な規模はEthenaよりも非常に大きくなる可能性がある。また、その分散型ガバナンスは、ステーブルコインがフリーズの影響を受けにくいことを意味し、非取引ユーザーにとってより好ましい選択肢となるだろう。

f(x)ProtocolはAladdindaoの現在の主力製品で、昨年の記事でより詳しく紹介しました。昨年の記事上記の2つのスタープロジェクトに比べると、f(x)Protocolは少し知名度が低い。また、設計が複雑なため、攻撃に対する脆弱性、資本の非効率性、取引コストの高さ、ユーザーにとってのアクセスの複雑さなど、多くの欠点がある。しかし、それでも私は、23年間の弱気相場から生まれた最も注目すべきステイブルコイン・プロジェクトの一つだと考えており、ここでプロジェクトの簡単な紹介をする。(詳細はf(x)Protocol v1ホワイトペーパーをご参照ください)

バージョンV1において、f(x)Protocolは「フローティング安定コイン」として知られる概念を生み出し、それによって原資産であるstETHはfETHとxETHに分割されます。fETHは「フローティング・ステーブルコイン」で、その価値は固定されておらず、むしろイーサ(ETH)の価格に連動してわずかに動く。xETHはレバレッジコインである。 一方、xETHはレバレッジをかけたETHのロングポジションで、ETHの価格変動のほとんどを吸収します。これは、xETH保有者がより多くの市場リスクと報酬を負うことを意味しますが、fETHの価値を安定させ、相対的に安定させることにも役立ちます。年初に、この方針に沿って、リバランシングプールが考案され、その中で、流動性があり、米ドルにペッグされたステーブルコインfxUSDだけが存在します。 ステーブルレバレッジペアの他のすべてのステーブルデリバティブトークンは、もはや独立して流動性がなく、リバランシングプールの中か、fxUSDのバックコンポーネントとしてのみ存在することができます。

LSDのバスケット:fxUSDは、stETH、sfrxETHなどの複数の流動性担保デリバティブ(LSD)によって裏付けられています。

キャスティングと変換:ユーザーがfxUSDをキャスティングしたい場合、LSDを提供するか、対応するリバランスプールから安定化した通貨を引き出すことができます。このプロセスでは、LSDはそのLSDの安定したデリバティブを鋳造するために使用され、そのLSDはfxUSDプールに入金されます。

要するに、このプロジェクトはEthenaと以前のヘッジ付きステーブルコインの超複雑版と見ることもできますが、オンチェーンシナリオでは、このバランシングとヘッジのプロセスは非常に面倒です。ボラティリティを分割し、様々なバランシング・メカニズムやレバーをマージン化することは、ユーザーのアクセスにプラスの魅力よりもマイナスの影響を与えた。バージョンV2では、レバレッジに関連する複雑さを取り除き、fxUSDをよりよくサポートすることに設計全体の焦点が移され、xPOSITIONが導入されました。xPOSITIONは、本質的に高レバレッジの取引商品、すなわち、高ベータ(すなわち、市場の値動きに対して高感度)の非均質なレバレッジ・ロング・ポジション商品であるコンポーネントです。この機能により、ユーザーは個別の清算や資金調達手数料の支払いを心配することなく、チェーン上でレバレッジの高いポジションを取引することができ、明らかなメリットをもたらします。

固定レバレッジ比率:xPOSITIONは固定レバレッジ比率を提供します。これにより、ユーザーのイニシャルマージンは、市場のボラティリティによる追加コールの対象にはならず、また、以下のような対象にもなりません。予期せぬ清算;

清算リスクなし:従来のレバレッジ取引プラットフォームでは、市場の激しい変動によりポジションの決済を余儀なくされることがありますが、f(x) Protocol V2はこのようなシナリオを回避するように設計されています。p style="text-align: left;">資金調達コストの引き下げ:通常、レバレッジの使用には、資産を借りる際に発生する利息など、追加の資金調達コストが伴います。しかし、xPOSITIONは、利用者がこれらの手数料を支払う必要がないため、全体的な取引コストを削減することができます。

新しいStability Poolでは、ユーザーはワンクリックでUSDCまたはfxUSDを入金することができ、プロトコルの安定性を流動性でサポートします。V1バージョンのStability Poolとは異なり、V2バージョンのStability PoolはUSDCとfxUSDの間のアンカーとして機能し、参加者はfxUSD-USDC AMMプールの価格裁定を行い、fxUSDの安定化を支援することができます。この契約全体は、ポジションに基づくオープン、クローズ、清算、リバランス、資金調達手数料、および担保利益から収益を生み出します。

このプロジェクトは、数少ない過剰担保のない、完全に分散化されたステーブルコイン・プロジェクトの一つですが、ステーブルコインとしてはまだ少し複雑すぎ、ステーブルコインのためのミニマリスト・デザインの前提に合致しておらず、ユーザーが快適に感じるには一定レベルの基礎が必要です。また、極端な市場環境では、様々な障壁のフレームワーク設計は、市場で暴落した場合にユーザーにとって不利になる可能性もある。しかし、このプロジェクトのゴールは、すべての暗号関係者が考えるステーブルコインのあるべき姿、つまりトップクラスの暗号資産に裏打ちされたネイティブな分散型ステーブルコインと実に一致している。

ステーブルコインは常に戦う場であると同時に、クリプトトラックの非常に高い敷居でもあります。昨年の記事「瀕死の窮地に追い込まれたが、安定を数えてもイノベーションは止まらない」では、ステーブルコインの過去と現在の歴史を簡単に紹介しました。昨年の記事「死の淵に立たされたが、ステーブルコインは革新を止めなかった」では、ステーブルコインの歴史を簡単に紹介し、さらに興味深い分散型の非スーパークレジット型ステーブルコインの登場を期待した。しかし、ありがたいことにEthenaとUsualがいくつかの妥協案を提供してくれたので、少なくとも私たちはより望ましい、ウェブ3のステーブルコインから選ぶことができる。

コストコ・ホールセール・コーポレーションは、大量の食料品と有名な安いホットドッグで知られているが、貴金属市場では予想外のプレーヤーとなっている。驚くべきことに、金価格が記録的な高値に急騰しているにもかかわらず、この小売業者の1オンス金地金は棚から飛び出している。この新たな需要は、不透明な経済状況における金の魅力を強調している。

Wilfredイーサにとって、超高騰通貨説を捨てることは極めて重要だ。それが良いことなのか悪いことなのかはわからない。

JinseFinance

JinseFinanceビットコインは超安全資産です。超安全資産であるビットコインの供給曲線は、他のすべての既知の商品および貨幣商品よりも非弾力性水準(S0)に近い!

JinseFinanceデイリークイーンとWGGは成都で、氷菓とデジタルアートを融合させたユニークなNFTポップアップを開催。

Hui Xin

Hui Xin差し押さえは、Binance、Huobi、Elliptic の間で調整されました。

cryptopotato

cryptopotatoKirkland & Ellis のパートナーである Joshua Sussberg は、BlockFi の最初の破産公聴会でこの数字を発表しました。

Others

Othersネットワーク アクティビティのスパイク 過去 1 日に 3,000 ETH 以上が消費されました。

Beincrypto

Beincrypto健全なお金は、時間の経過とともに価値を確実に保存する必要があります。ビットコインでも、イーサリアムでも、米ドルでも、通貨はありませんが、最近ではそうしているようです。

Coindesk

Coindesk暗号空間には常に革新的な新しいアイデアがたくさんあります。それは革新に満ちた世界であり、そして...

Bitcoinist

Bitcoinist2022 年の仮想通貨市場の残忍さは、誰もが根底から揺さぶられました。これは、宇宙におけるイノベーションを必要とします...

Bitcoinist