米利下げに伴うBTC価格動向を理解するための4つのチャート

利下げ観測に加え、Cryptoの資産市場のボラティリティを高めているその他の要因には、米国の次期選挙が含まれる。

JinseFinance

JinseFinance

騰訊新聞社「潜入者」季振宇

米国時間9月18日、米連邦準備制度理事会(FRB)は待望の9月利上げ会合で50ベーシスポイントの利下げを発表し、フェデラルファンド金利を引き下げた。目標レンジを5.25%~5.5%から4.75%~5%に引き下げた。

パウエルFRB議長はこの日の会見で、これが一連の利下げの始まりだと述べた。パウエル議長の発言は、FRBが2021年以来続けてきた金融引き締めサイクルを正式に終了させ、緩やかな金融政策の新たなサイクルに踏み出すという、外部に対する明確な宣言であった。

この規模は明らかに市場の予測を超えており、同時に将来の経済動向に対する市場の不確実性を高めている。ニューヨーク証券取引所の元トレーダーで、現在は個人投資家のスティーブン・ギルフォイル氏は、テンセントニュースの「アウトルック」に対し、FRBが50ベーシスポイントの利下げを決定したことと、パウエル議長が経済の現状を説明したことは、やや「矛盾」していると指摘した。彼は演説で、経済について心配することは何もないと言ったが、その後一気に50bpの利下げを行った。"その矛盾は私を納得させない"。

利下げの決定を発表する前に、FRBは入り組んだ米国の経済環境に直面している:一方では、インフレは明らかに抑制されているが、まだ2%の長期インフレ目標を設定FRBを満たしていない、他方では、雇用市場は弱さの兆候を示し始めている、失業率が上昇した。ジレンマに陥った米連邦準備制度理事会(FRB)は、政策のバランスを見つけるのが難しい。

市場が50ベーシスポイントの利下げについて異なる解釈を形成し、短期的な日の米国株に大きな変動をもたらしているのは、この疑問の中にある。これが利下げの急速な景気後退を回避するためのパニックである場合は、ショートの理由の形成という見解がありますが、これはFRBは、前回の会議の間違いを補うために金利を引き下げなかった場合、それは滑らかな金融政策として考えることができる "タイトからルーズへ "変換、あまり心配する必要はありません。

FRBは過去の経験をあまり活用していない。過去数回の50ベーシスポイント幅の利下げでは、すべて経済と金融市場にとって明らかに悲観的なシグナルが出現したため、FRBは緊急措置を取った。例えば、2001年初頭と2007年9月、米国は大幅な景気後退に見舞われた。

今回の米国経済は比較的堅調で、バージニア工科大学経済学部の王毅教授は、テンセントニュースの「アンダーカバー」に、FRBが現段階で経済の「ソフトランディング」を達成できる確率はまだ非常に高いと述べた。

米連邦準備制度理事会(FRB)は米国時間9月18日、最新の金融政策決議を発表し、基準金利を50bp引き下げ4.75-5%とした。金利引き下げ

FRBはこの日の声明で、「雇用の伸びの鈍化」を理由に大幅な利下げに踏み切った一方、インフレ率はまだある程度高いものの、期待された方向により進んでいることを強調した。

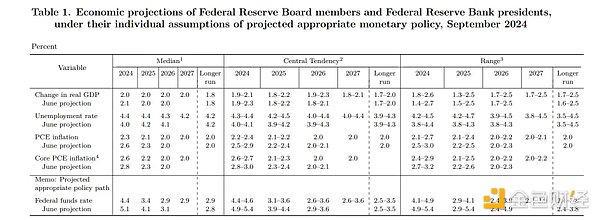

今回のデータと同時に発表されたFRBの最新の四半期ごとの将来の経済見通しでは、インフレ指数は2024年に2.3%まで低下し、2025年にはさらに2.1%まで低下し、2026年には長期目標の2%に達すると見ている。

失業率に関しては、FRBの予測はより悲観的だ。米国の失業率は今年4.4%に上昇し、2025年には4.4%にとどまり、2026年には4.3%、2027年には4.2%と徐々に低下し、長期的な失業率は4.2%にとどまるだろう。

インフレの見通しと失業率の変化に基づき、FRBは連邦準備基金金利を今年は4.4%、2025年は3.4%、2026年は2.9%、長期的には2.9%とすべきと考えている。

対照的に、前回の四半期見通しでは、FRBは基準金利の水準を今年5.1%、来年4.1%、2026年3.1%、長期的には2.8%と見ていた。FRBは基準金利の妥当な水準についてはさらに大幅に引き下げたが、長期の金利水準については相対的に0.1%ポイント上昇させた。これは、FRBが短期的な経済見通しについて、経済成長を維持するために低い金利水準を使用する必要があるという懸念を反映している。

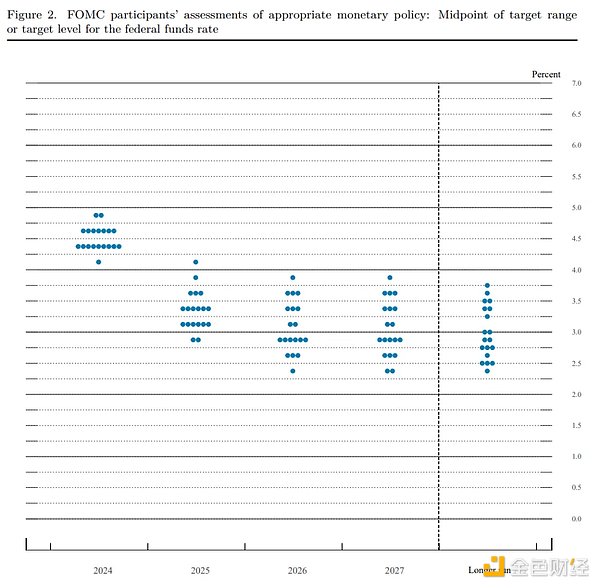

さらに。待望のドットプロットは、将来の金利水準をめぐるFRB内の意見の相違が依然として大きいことも反映している。2024年の金利水準については、10人のFRB関係者が基準金利は4.5%を下回るべきだと考えており、9人は4.5%を上回るべきだと考えている。その後の数年間の金利水準については、FRB関係者の見解はより分散しているようで、最も "タカ派的 "な見解と最も "ハト派的 "な見解、金利水準については、最も "タカ派的 "な見解となっている。「例えば、長期金利の水準については、最も "タカ派 "の判断は3.75%に維持されるべきであるが、最も "ハト派 "の視点は、判断のギャップの金利水準については、さらに1%ポイント以上である。例えば、長期金利の水準については、最もタカ派的な判断の一つは3.75%に維持すべきであり、最もハト派的な見方は2.25%に維持すべきであった。

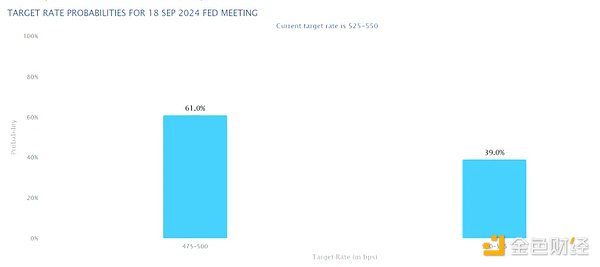

FRBが金融政策決定を発表するまで、市場はまだ利下げ幅について全会一致の予想に達していなかった。

これは近年稀なことだ。通常、FRB会合の近くでは、FRBの金融政策行動に関する市場は基本的にコンセンサス予想を形成し、最終的にはFRBもコンバージェンスの結果を発表する。しかし、CMEのFRBモニタリングツールによると、今回の会合前の市場は、FRBが50ベーシスポイントを利下げする確率は61%、25ベーシスポイントを利下げする確率は39%と予想されている。

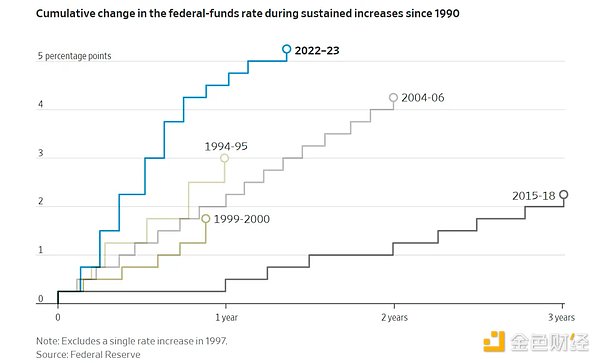

インフレに対抗するため、FRBは利上げを実施した。インフレに対抗するため、FRBは2022年初頭に金融引き締めを開始して以来、基準金利を11回引き上げ、ゼロに近い低水準から現在の約5.4%まで2年余りで引き上げた。

高金利環境は、金融政策に大きな影響を与えた。高金利環境はインフレに大きな抑制効果をもたらし、インフレとの戦いの勝利は間近に迫っているようだ。1年前、米国の消費者物価指数は3.2%だったが、この8月には2.5%に戻り、食品やエネルギーなど変動の激しいカテゴリーを除いたコアインフレの水準は、1年前の4.2%から2.5%に低下した。

FRBの長期インフレ目標である2%まではまだ距離があるが、一部のエコノミストは、このギャップの多くは、過去数年間の住宅価格や自動車価格、その他の商品価格の高騰に対する反応の遅れによるものだと指摘している。

インターコンチネンタル取引所の統計によると、インフレ連動債やその他のデリバティブの価格設定は、米消費者物価指数(CPI)が来年は1.8%、今後5年間は平均で2.2%に触れるとの投資家の予想を反映したもので、将来のインフレに対する比較的楽観的な投資家の予想を反映したもので、FRBにさらなる緩和を与えるものでもある。また、FRBが金融政策をさらに緩和することへの確信も与えている。

その一方で、高金利環境における景気の抑制が表れ始めている。米国の失業率は昨年7月の3.5%から今年7月には4.3%に上昇した。 通常、1年以内に失業率が大幅に上昇すれば景気後退を伴うものだ。しかし、米国の消費者データは依然好調で、失業保険申請件数は大幅に増加しておらず、株式市場は最高値を更新し続けている。

連邦準備制度理事会(FRB)の金融政策決定に対するこれらのデータは、新たな複雑さを加えた。FRBは、金融政策の決定は経済データに基づいて行われることを繰り返し公の場で強調してきたが、経済データにはラグがある傾向があり、それはFRBの金融政策が常に遅れていることを意味する。

利下げ観測に加え、Cryptoの資産市場のボラティリティを高めているその他の要因には、米国の次期選挙が含まれる。

JinseFinance利下げ,暗号市場,9月の利下げ後も米金利の先行きは不透明 GOLDEN FINANCE,10月に発表される経済データが連邦準備制度理事会(FRB)の次の動きを左右する。

JinseFinanceStablecoin,ステーブルコインの現状:業界の拡大と金利環境の変化 Gold Finance,ステーブルコインの成長、担保の多様化と金利環境の変化の影響。

JinseFinance米国株、ナスダック、相場、米国株フラッシュ・クラッシュ 9月に利下げ? ゴールデン・ファイナンス、トレーダーたちは、9月の利下げは当然の結論だと考えている。

JinseFinance米連邦準備制度理事会(FRB),バイナンス,調査レポート,コイン研究所CPI指数分析:9月の米利下げの可能性が高まる ゴールドファイナンス,9月の利下げの確率は、データ発表後に80%以上に上昇した。

JinseFinance最初の大きな売りショックから抜け出し、BTCは価格が上昇するのを待つ蓄積モードに戻っている。

JinseFinance欧州中央銀行(ECB)は6日に金利を0.25%引き下げ、4.25%にすると予想されている。この利下げにより、ビットコインのようなリスク資産に対する投資家の関心が高まる可能性がある。ビットフィネックスのデリバティブ責任者、ジャグ・クーナー氏はコインテレグラフにこう語った:「ECBは来週、経済成長を刺激するために利下げを行うと予想されている。利下げは通常、ユーロ安と流動性の増加をもたらし、ビットコインを含むリスク資産を押し上げる可能性がある。"

Alex

Alex世界の金融市場において、米連邦準備制度理事会(FRB)の金融政策が極めて重要な役割を果たしていることは間違いない。3EXのAIトレーディング・テクノロジーは、投資家が市場のダイナミクスをよりよく理解するのを助けるだけでなく、不確実性の中で安定と成長の機会を見つけることもできる。

JinseFinance

ビットコインの建玉は最近下降傾向にあります。デジタルの価格を考えると、これは驚くべきことではありません...

Bitcoinist

Bitcoinist