ビットコインETFオプション承認 ビットコインは爆発するのか?

オプションの通過は、ビットコインETFにとって大きな勝利である。

JinseFinance

JinseFinance

著者:Crypto_Painter出典:X, @CryptoPainter_X

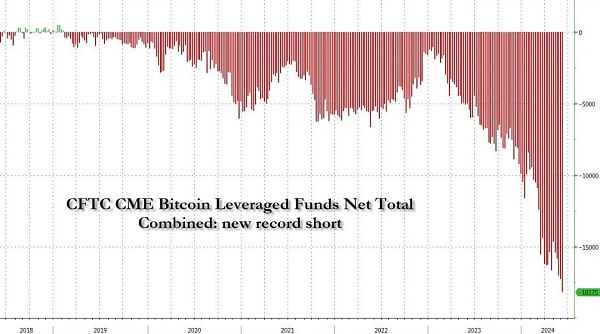

最近、市場全体にパニックの気配が漂っているが、その多くはCMEの天文学的なショートポジションに関係している!暗号通貨サークルの古株として、私はCMEがBTC先物取引を正式に開始したときのことをぼんやりと覚えている!

そのため、CMEにおける天文学的なショートポジションを見ることは非常に理にかなっている!

まず、少し背景を説明します:

CMEとはシカゴ・マーカンタイル取引所のことで、2017年末に[BTC1!]という商品コードで、BTCの先物取引を開始しました。

ますます多くの伝統的な資本がBTC市場に参入することで、CMEの機関投資家トレーダー(ヘッジファンド)とプロのトレーダーの主なサービスは、より多くの、より多くのBTC市場に参入するようになりました。

この間、CMEの先物ポジションはますます大きくなり、昨年、CMEはコインシェアーズを抜いてBTC先物市場のリーダーになることに成功し、CMEのBTC先物ポジションの合計は15万800BTC、100億ドルに達し、BTC先物全体の最大のシェアを占めた。

つまり、BTC先物市場は伝統的な暗号通貨取引所やリテールトレーダーによってコントロールされているのではなく、米国を拠点とするプロの機関トレーダーの手に落ちていると言っても過言ではない。

CMEのショートポジションが最近劇的に増加しているだけでなく、最近、史上最高値を更新し、現在も上昇を続けており、本稿執筆時点で58億ドルに達していることに気づく人が増えており、この傾向はまだ大きく減速していません;

。

これは、ウォール街のエリートがBTCをショートしており、全く強気ではないというサインなのでしょうか?

これは、ウォール街のエリートたちがBTCをショートしており、BTCに対して全く強気ではないというサインなのでしょうか?

データだけを見ればその通りであり、BTCが史上最高値を更新し、その後3ヶ月以上ショックが続くような強気相場はこれまで一度もなかったため、これらの大物プレーヤーはおそらく、このBTCの強気相場が予想よりもはるかに強気にならないことに賭けているのだろうという事実を、すべての兆候が示している。

本当にそうなのでしょうか?

次に、これらのショートポジションがどこから来ているのか、私たちが怖がるべきかどうかを説明します。そして、これは強気市場にとって何を意味するのか?

まず、CMEの価格を定期的に見ていると、興味深い特徴があることに気づくでしょう:BTC1!先物ペアの価格は、ほぼ常に、コインベースのスポット価格より少なくとも数百ドル高い範囲にあります。これは、CMEのBTC先物が満期時に月単位で受け渡しされるため、よく理解できます。

そのため、市場センチメントが弱気の場合、スワップは様々な程度のプレミアムを持つ傾向があり、例えば、強気市場では非常に高くなる傾向がある翌四半期契約のプレミアムが見られます。

CMEのBTC先物価格からコインベースのスポット価格を引くと(どちらも米ドルペア)、次のようなチャートが得られます:

オレンジ色の曲線は4時間足レベルのBTC価格を示し、灰色の曲線はCME先物価格のCBスポット価格に対するプレミアムを示しています;

グレーの曲線は、CBスポット価格に対するCME先物プレミアムです。

このパターンがあるからこそ、ある程度の現物裁定取引を行うことができるのです。簡単な例を挙げると、CEX取引所の四半期契約が発生したとき、市場が2~3%のプレミアムに達した後、たまたま強気の時期が続いたとしたら、200万ドルを持ち出し、100万ドルのスポットを買う。100万ドルのスポットを購入し、同時に四半期契約で100万ドルのショートオーダーを開きます。

価格変動のこの期間は、どのように関係なく、ショートオーダーはほとんど破裂することはありません、あなたが四半期契約の満了まで待つ限り、プレミアムは徐々に平滑化され、あなたは2%の安定した収入の下で100万ドルにリスクフリーでアクセスすることができます、または。2万米ドルだ。

この利得を過小評価しないでください、それは大きなお金のためのほとんど無リスクのリターンです!

簡単に言えば、CMEは2023年以降、平均1.2%のプレミアムで、毎月平均1回新しい契約を生成し、この操作の手数料を考えると、仮に1%とすると、1年間毎月固定1%のリスクフリーの裁定取引の機会です。

年12回によれば、リスクなしの年率換算リターンは12.7%で、銀行に預けて利息を得るまでもなく、すでに米国のほとんどのマネーファンドの利回りを上回っている。

だから今のところ、CMEの先物契約は裁定取引を行うための自然な場所なのだが、まだ問題がある:先物はCMEで開設できるが、スポットはどこで買うのか?

CMEはプロの組織や大金持ちにサービスを提供しており、これらの顧客は私たちのようにCEXの口座を開設して取引することはできません。

クランク!そして偶然にも、BTCスポットETFが登場した!

これはループを閉じるもので、ヘッジファンドや機関が米国株のETFを大量に買い、CMEで同量のショートを建てることで、リスクフリーの固定裁定取引を月に1回行い、少なくとも年率12.7%の安定したリターンを得られます。

これはループを閉じるもので、ヘッジファンドや機関が米国株のETFを大量に買い、CMEで同量のショートを建てることで、リスクフリーの固定裁定取引を月に1回行います。

この議論は非常に自然で合理的に聞こえますが、口先だけではだめで、データを使って米国の機関投資家がETFやCMEを通じて裁定取引をしているか、していないかを検証しなければなりません。

下のチャートを見ていただければわかるように、

ETFが成立して以来、CMEの先物プレミアムが非常に低い期間をチャートにマークしておきました。その下は、私が書いたBTCスポットETFへの純流入の棒グラフです。

ETFが成立して以来、CMEの先物プレミアムが非常に低い期間をチャートにマークしておきました。その下は、私が書いたBTCスポットETFへの純流入の棒グラフです。

その下は、私が書いたBTCスポットETFへの純流入の棒グラフです。p>

CMEの先物プレミアムが200ナイフ以下に大きく縮小し始めるたびに、ETFへの純流入額も減少していることがよくわかります。一方、CMEが当月の新しい契約を生成すると、ETFは新しい契約が取引を開始する最初の月曜日に大きな純流入を見ます。

このことは、ETFの純流入のかなりの割合が、単にBTCを買っているのではなく、CMEで開設される高いプレミアムのショート注文に対するヘッジに使われていることを示唆しています。

この時点で、一番上に戻り、ETFの純流入をもう一度見ることができます。上のチャートに戻ってCME先物のショートポジションデータを見ると、CMEのショートポジションが2024年1月以降に50%も急増し始めることがわかります。

また、2024年1月直後に正式に取引を開始したBTCのスポットETFも良い例だ!

つまり、上記の完全ではないデータに基づいて、以下のように結論づけることができます:

1.CMEの空前のショートポジションは、多くのショート注文がスポットETFのヘッジに使われている可能性が高い。

2.これまでのETFへの純流入額151億ドルは、ヘッジの意味合いもあるようだ。6月上旬に史上2番目に高いETF1日純流入額(8億8600万ドル)を記録し、ETF純流入が1週間続いたが、BTC価格の大幅なブレイクアウトには至らなかった。

3.CMEのショートポジションは、大きく水をあけられたものの、ETF成立前にすでにかなり上昇しており、その後の強気相場で40,000ドルから70,000ドルへとかなり上昇している。

4.

4.ETFの日々の純流入データは、純流入が市場価格に与える影響を新たに理解する必要がある。純流入が市場価格に与える影響は、常にプラスとは限らず、マイナスになる可能性もあります(大量のETF買い、BTC価格の下落)。

5.CMEの先物プレミアムがこの裁定取引グループによって食い尽くされ、裁定取引の可能性がなくなるという特殊なケースを考えてみましょう。もしそうなったとしても、あまり心配する必要はない。これは単に流動性が新たな裁定取引の機会を求めてBTC市場から撤退しているだけなのだから。

6.最後に、先物市場のプレミアムはどこから来るのでしょうか?羊の背中から羊毛は本当に出ているのでしょうか?これについては、また後日、新たな研究をすることになるだろう。

さて、以上が今回の研究の概要ですが、今回の内容は市場調査に偏っており、あまり明確な方向性は示されていませんので、取引にはあまり役立ちませんが、市場のロジックを理解する上では、やはり非常に役に立ちます。2017年から2018年にかけての長い弱気相場を思い出した。

あの弱気相場は、今日のオシレーターよりもずっと厄介だったが、ありがたいことに、今のところ、BTCは伝統的な資本に確かに好まれている。はっきり言って、ヘッジファンドが裁定取引のためにこの市場にやってくるということは、個人投資家である私たちの手から資金が出ているとはいえ、本質的にはお墨付きである。

オプションの通過は、ビットコインETFにとって大きな勝利である。

JinseFinanceMt.Gox,BCH,BTC,暗号市場,Mt.Gox返済:BTCロング、BCHショートのきっかけに? ゴールドファイナンス,BCHの売り圧力はBTCの4倍になる。

JinseFinance多くの非暗号通貨出身資本グループにとって、イーサは重要なポートフォリオ配分としてあまり認識されていない。

JinseFinanceアダム・バック氏、ディファイアンス2XショートMSTR ETFに反対、高いビットコイン相関による悪影響の可能性を指摘。Back氏は不安定な取引環境でのリスクを警告し、有効性に疑問を表明。

Xu Lin

Xu LinビットコインスポットETFの購入者を実際に「テスト」するのはいつ?平均購入価格は約57,000米ドル。その時になって初めて、これらの買い手が本当にどれほど「強い」のかが分かるのではないでしょうか?

JinseFinanceビットコインのムーブメントを生んだのはクリプト・パンク主義者の理想主義だと考えるのは、ビットコインの歴史を誤解することになる。

JinseFinance同社は、株主が1月30日までにVanEck Bitcoin Strategy ETF (XBTF)の株式を売却できることを明らかにした。

Alex

AlexLookonchain はツイートし、「巨大なクジラのアドレスが Aave から 2000 万 CRV を借り、1000 万 CRV を OKX に送金しました。

Tristan

Tristanチェーン上のデータは、ビットコインの資金調達率が深刻なマイナス値に陥ったことを示しています。

Bitcoinist

BitcoinistETF 発行会社 2 社が、インバース ファンドとレバレッジ ファンドについて 2 件の新しく革新的な申請を提出しました。

Cointelegraph

Cointelegraph