ログイン/ 登録

3つのディスク理論 - ネズミ講構築の究極ガイド

従う

著者:CryptoWorks Source: X, @thecryptoskanda

はじめに

あなたがそれを認めようと認めまいと、人類の文明の進歩の多くは、根拠のない、しかし楽観的な仮定に基づいてきた。

あなたがそれを認めるかどうかにかかわらず、人類の文明の進歩の多くは、根拠のない、しかし楽観的な仮定に基づいており、お金はそのような仮定の完璧な例です。

私たちの祖先は、自分たちが生み出した価値と引き換えに、食料の代用品として疑うことなく貨幣を受け入れてきた。しかし真実は、貨幣は債権者と債務者の社会的関係を記録する単なる帳簿記号であり、本質的な価値を持つ必要はなかったということだ。

しかし現在では、この現象に対して「ポンジ」という、より適切な呼び名がある。

しかし現在では、この現象は「ポンジ」と呼ばれるようになりました。次に、暗号通貨やその先のポンジ・スキームを特定し、理解し、設計し、最終的にコントロールして利益を最大化する方法について、私が「3つのポンジ問題」と呼ぶ理論を説明します。

ポンジとは何か?

一言で言えば、ネズミ講とは、貨幣の需要と期待されるリターンのミスマッチが、さらなるミスマッチによってのみ埋められる「ギャップ」を生み出す経済システムのことです。ミスマッチはさらなるミスマッチによってのみ埋められる。(この定義は私自身のものであり、ここに明確にする)。

<

<すべてのポンジーは「人間」が設計したシステムなのか?そうです。

でも、必ずしも詐欺とは限りません。

それは、「ギャップ」が合理的であり、観客に受け入れられると認識されるかどうかによります。歴史的に、こうした「ギャップ」は、「ソブリン信用」、「正当性」、「市場のコンセンサス」といった別の言葉で装飾され、パッケージ化されてきた。「ポンジーは絶対的な概念ではない。ポンジーの多くはミクロレベルでは典型的な特徴を示さないため、その真の性質はしばしばマクロ的な視点から検証される必要がある。

<

<3つのディスク理論とは?align:centre"> ばかばかしいと思われるかもしれないが、3枚ディスク理論は次のようなことができる。マクロレベルでもミクロレベルでも、事実上あらゆるネズミ講システムを設計・運営するための指針となる枠組みとして機能する。

ばかばかしいと思われるかもしれないが、3枚ディスク理論は次のようなことができる。マクロレベルでもミクロレベルでも、事実上あらゆるネズミ講システムを設計・運営するための指針となる枠組みとして機能する。3つのディスク - 配当ディスク

配当ディスクとは、利用者が初期費用を負担し、時間とともに徐々に約束された一定のリターンを期待するシステムです。

配当ディスクの種類

A.マネーベースのサンクコスト ユーザーは、リターンを得始めるために資金(および流動性機会費用)を投入する必要があります。例えば、Bitcoin/KASPA/FILのマイニングエコシステム(Bitcoin自体を除く)、L1上のPoSプレッジ/リプレッジ、DePIN、Plustokenのような配当ディスクなどがあります。

B.時間/労力に基づくサンクコスト ユーザーは収益を生み出すために、かなりの量の時間や労力を投資します。例えば、Pi Network、Galxeバッジキャンペーン、無意味なDiscordロールバトル、DOGSのようなTelegramアプレットなどです。

固定サンクコスト:1回限りの回収不可能な投資(例:ビットコインの採掘機)。

増分サンクコスト:増分収益の各単位を獲得するために発生する周期的な回収不能コスト(電力やメンテナンスコストなど)。

抽出可能なリターン(Extractable Returns):自由に抽出して実現できるリターン。

再投資サイクル(Reinvestment Cycle):サンクコストが期限切れとなり、再投資が必要となる期間。

外部流動性:この配当トークンが外部取引所で利用可能な流動性。

崩壊モデル

配当ディスクが崩壊する条件:

実際のサンクコストの増分 + 外部流動性 < 引き出し可能なリターン

この時点で、システム作成者は配当を止めて「逃げる」ことで利益を得るはずです。

暴落を遅らせる方法(BTCマイニングを例に)

フライホイール効果を発動させる。フライホイール効果の発動:コイン価格が高い→マイナーの需要が高まる→マイナーの価格が上がる→メーカーの現金が増える→メーカーがさらにコイン価格を押し上げる。

TSCを引き上げる:追加トークンを獲得するための最低TSCを継続的に引き上げ、「シャットダウン価格」を上昇させます。

サンクコストのフィアット・プライシング:トークンのプライシングは、初期参加者に不公平な利益を与え、サンクコストを増加させることでより高いシャットダウン価格を推進するという目的を損なうため、使用を避ける。

初期段階の流動性をコントロールする:早期売却を防ぎ、トークンの保有をコントロールし続けるために、初期段階の外部流動性を最小限に抑える。

ケーススタディ:ビットコインマイニングエコシステム

ビットコインマイニングエコシステムについて復習しましょう。そしてビットコイン(BTC$)そのものを見直そう。多くの歴史的な謎が説明できます。

<

<2013年はASICマイナーの年であり、マイナーのメーカーが収益と販売を独占し、ビットコインにおける最初の「マーケットメーカー」となった。同時に、効率的で流動的な取引所や流動性モデルは存在せず、外部流動性の低さが価格操作を容易にし、フライホイール効果を発動させた。2021年までマイナー優位のサイクルで、ビットコインはどのように上昇したのだろうか?

不換紙幣におけるマイナーのコスト(電力と設備)

増加コストは電力よりもはるかに高い。特に中国では、2019年以降の共産党による政策取り締まりにより、電力価格の低下を追求する多くの鉱山業者が完全な損失を被る可能性がある。

これらの政策の結果、総サンクコストと「停止価格」は帳簿に記載されているよりもはるかに高くなり、客観的かつ無頓着にビットコインの価格を押し上げています。

3つのディスク - 相互板

相互板は、ユーザーが拠出単位あたりの固定リターンを約束する代わりに流動性を提供するシステムです。 配当ボードとは異なり、ミューチュアルボードは資産を固定する必要がなく、その代わりに、個々の勝者や敗者から直接利益を得るのではなく、代わりに総取引量のパーセンテージを取るカジノのように、運営するために高い取引量に依存しています。

相互ディスクの種類

純粋なMLMのマネーシェアリング型 参加者を増やすことで、利用者は利益の分配を受ける。資金の流入のみに依存する(例:Forsage.io、Project 1040 Sunshine)。

準オプショナル マネーは参加者間で循環し、新しいマネーは古い参加者への返済に使われる(例:AからBへの送金→CからAへの送金)。ファニーコイン市場)。

流動性マイニングタイプ ユーザーは流動性を提供することで収益を得ますが、多くの場合、より高いリターンを得るための出口機会を犠牲にしています。

ほとんどのDeFi商品は、基本的にレンドリースなどの「マクロL1ミューチュアル」の一部であり、これらのシステムにおける投機的なトークンのダイナミクスがコア・ミスマッチの原因となっているため、DeFiユーザーはミューチュアルを知らないわけではありません。これらのシステムの力学はミスマッチの核心的な原因である。

暴落モデル

相互銀行が暴落する条件:

システム債務 > 流動化可能な資産 +

システム債務 > 流動化可能な資産

システミック・デット > 流動性資産 + 外部流動性 ポンジ・デザイナーの利益は、通常、手数料や奪い逃げの利益によってもたらされる。

崩壊を遅らせる方法:

暴落の防止 プール内の残りの資産への破壊的な影響を避けるため、秩序ある退出を許可する

清算のしきい値を明確にする。

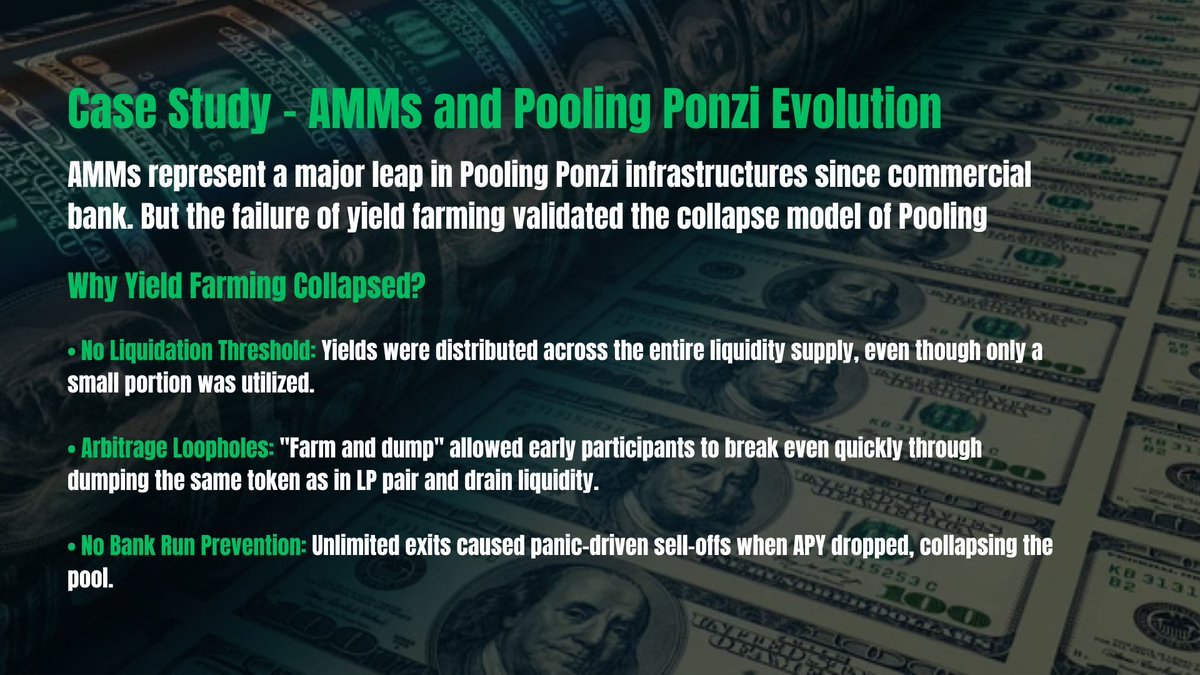

ケーススタディ:AMMと相互取引の進化

AMM(自動化されたマーケットメイカー)は、商業銀行の出現に匹敵する相互取引インフラの大躍進を成し遂げました。

AMMは、商業銀行の出現に匹敵する相互取引インフラの大躍進を成し遂げた。

なぜDeFi Summerの後、LP流動性マイニングは崩壊したのでしょうか?

なぜ新たな収益相互化ボードは、@MeteoraAGのLP軍団のようなUni V3タイプのモデルに傾倒しているのでしょうか?

なぜ新たな収益相互化ボードは、@MeteoraAGのLP軍団のようなUni V3タイプのモデルに傾倒しているのでしょうか?

Uni V2 Liquidity Mining:

UniV2では、ユーザーは無期限に流動性を提供することができ、同じトークンに対して高い年率利回り(APY)で報酬を得ることができます。

<

<なぜ暴落したのか:

清算しきい値なし 実際に使われるのはごく一部であっても、収益は流動性プール全体に割り当てられる。しかし、この流動性がプールにある限り、生み出される現地通貨の量に制限はない

裁定取引の脆弱性 「ディグ-セル-リフト」戦略により、初期参加者は資本を迅速に回収することができ、その結果、現地通貨を売却することで枯渇するリスクフリーの裁定取引となる。left;">Uni V3はどのように問題を解決したか:

流動性のしきい値 特定の価格帯内の流動性のみが、利得ボーナスの対象となります。

クラッシュ防止 ある価格帯の流動性が終了しても、他の価格帯の報酬や流動性には影響しません。

裁定取引の抜け穴の修正 ほとんどのプロジェクトがインスタントコイン報酬を削除し、ポイントメカニズムに置き換えています(ポストDeFiサマー)。

3つのディスク - スプリット・ディスク

スプリット・ディスクはネズミ講システムで、資金の総額はある時点では一定ですが、資金の単位あたりの株式や資産の量は倍増します。同時に、新たに発生した株式や資産の価格は、その後の資金流入を呼び込むために比例して引き下げられる。これは伝統的な金融における株式分割に非常に似ている。

私の意見では、スプリッターはマスターするのが最も複雑で難しいポンジシステムです。通常、スプリッターは単独で存在するのではなく、他のポンジーの1つまたは両方に入れ子になっている「脱バブリング」メカニズムとして存在します。

クリプトのスプリットディスク

クリプトでは、すべてのL1/L2は、「エコシステム」を作るために必要な限りにおいて、本質的に配当金を支払うディスクです。「エコシステム」とは、ディスクを分割することです。例えば、

BTC Inscription/Run/L2はBTCに

BTC Inscription/Run/L2はBTCに。PumpdotFun for Solana

aixbt/Luna/Game for Virtual

ディスクの分割。最終的な目標は、あるトークンを、米国株にとっての米ドルのように、できるだけ多くの資産に対するデノミネーションの単位に変換することです。

なぜ?

ドルもL1トークンも、本質的には何もないところから生み出されるからです。錬金術は、より高い名目ROI、「本物のお金に対する偽のお金」を提供することで達成されます。

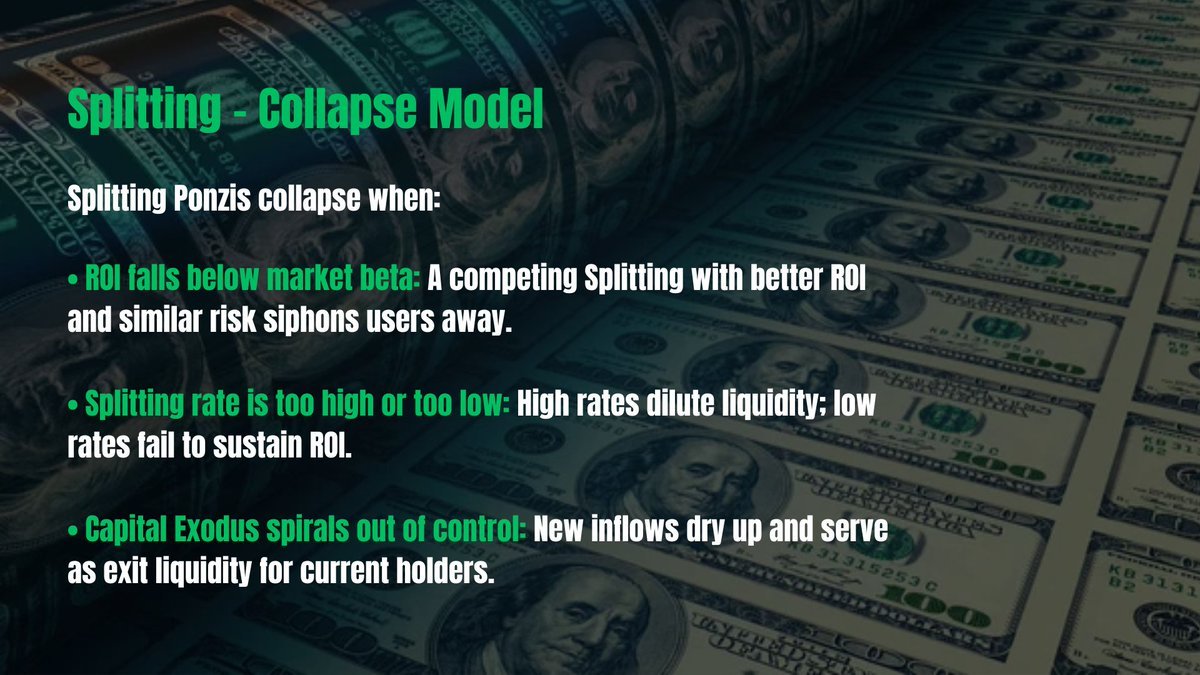

クラッシュモデル

スプリットボード崩壊の条件:

ROIが市場ベンチマークを下回っている Beta より高いROIと同様のリスクを持つ競合のスプリットシステムがユーザーの離反を引き寄せている。

高すぎたり低すぎたりする分割比率 高い分割比率は流動性を希薄化させ、低い分割比率はROIを維持しない

資本の解約 新規流入が枯渇し、既存の保有者出口流動性として利用するために素早く退出する。

ポンジーの設計者にとっての主な利益は、つかみ取りという行為にある。

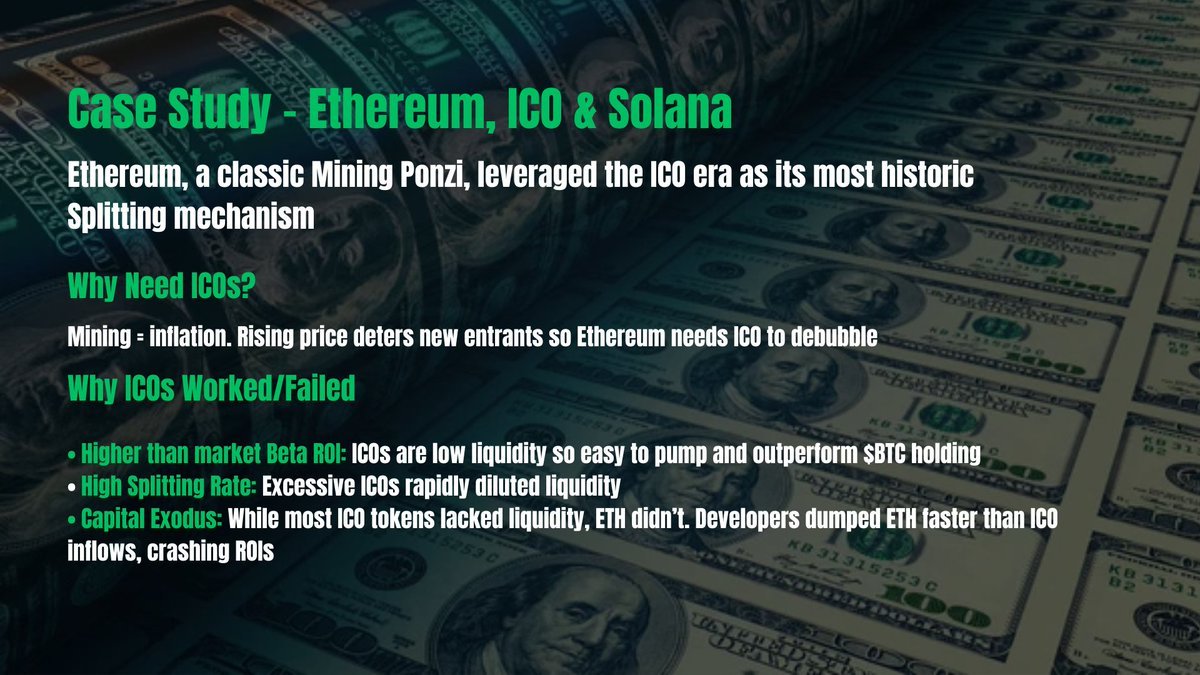

ケーススタディ:イーサ、ICO、ソラナ

イーサは古典的な配当ですが、ICO時代を通じて、歴史上最も重要な分割メカニズムとなりました。なぜイーサにはICOが必要なのでしょうか?

マイニングはインフレです。高すぎる「シャットダウン価格」の上昇は、当然新規参入を抑制します。cashtag_click">$ETHをアカウント単位にし、デバブリングする必要があります。

なぜICOは成功するのか/失敗するのか?

高いROI:ICOは、$BTCや他の時代遅れのコインを保有するよりもはるかに多くの利益をもたらします。

高い分割率:あまりにも多くのICOがあまりにも速く、全体の流動性を希薄化させます。

資本浸食:当時のほとんどのICOトークンは流動性が低く、参加者は資金を回収できず、$ETHはそうならなかった。開発者は資金が入ってくるよりも早くETHを投棄し、ICO参加者は流動性を立ち上げることになった。これが最終的にROIの暴落につながったのです。

その結果、$ETHは当時「デイビスの二重苦」を経験しました。

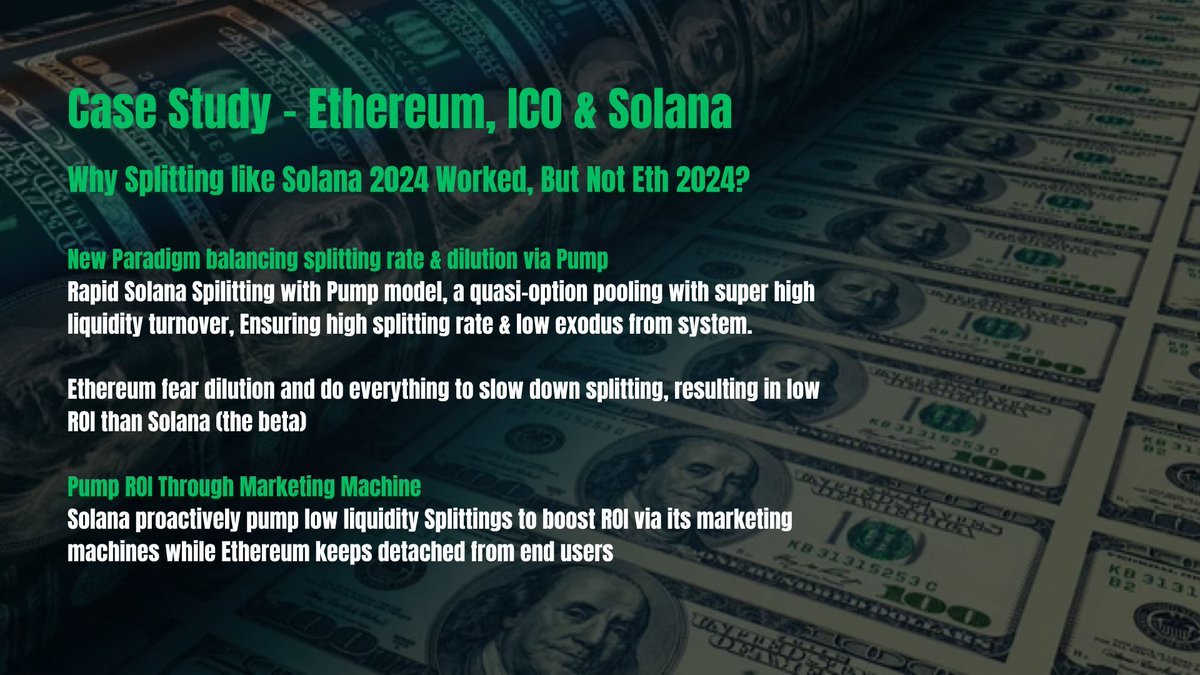

2024年のイーサの苦境

資本損失:LSD、リペッジ(Restaking)、PointFiを通じて資本をロックすることで、有効流動性(投機に従事できる取引量)が減少します。

低分割率:新しいプロジェクトは主にインナーサークルによって、「イーサファウンデーションとヴィタリックとの整合性と正統性」という名目で、Vベンチャーに導かれます

低分割率。style="text-align: left;">低いROI:イーサのROIは、Pump.funのようなETH時代のICOモデルを復元したソラナよりも競争力が低い。

なぜSolanaのような2024分割が成功するのか?

分割率とポンプによる希釈のバランス

ミスティックコインはソラーナの分割資産であり、$SOLをデノミネーション単位とし、Pumpメカニズムによって加速されます。Pump自体が相互化ボードとして動作し、流動性の回転が非常に速いため、ほぼ擬似的なオプションサイクルを模倣しています。これにより、高い分割率に伴う流動性の希薄化の問題を効果的に緩和し、資金をフロアに残して投機的な参加を継続できるようにする一方、新規ユーザーの参入障壁を低く保つことができる。

マーケティング・マシンでROIを高める

ソラーナは、L1専用の「マーケティング・マシン」を持つ唯一の企業です。Colosseum /Superteamコミュニティから、ビデオブロガーやKOL(Jakey、Nick O'Neil、Banger、Threadguyなど)の大規模なネットワークまで、L1専用の「マーケティングマシン」を持つ唯一の企業です。Toly、Mert、Rajなどのコアインフルエンサーと組み合わせることで、Solanaは流動性の低い新興ファンコインやプロジェクトに意図的に流動性を導入し、超指数倍ROI(市場ベンチマークを上回る)を提供し、$$Microsoft's newest and most popular mobile phone.click">$SOL-フェティッシュ・コインのフライホイール効果。同様の戦略は、SuiやVirtual(LunaやaiXBTなど)にも模倣されている。

3つのディスクの設計マインドセットと3つのディスクの統合

各ポンジは、そのクラッシュモデルの固有の制限を受け、クローズドシステムであるという仮定の下で運営されています。

配当プレート:運用資産(AUM)の規模を最大化するために資産を囲い込む。

相互注文:高取引量を汲み上げる。

スプリットディスク:サブディスクの価格変動を通じて、メインディスクのバブルを取り除く。

ポンジシステムの設計は、次の基本的な質問から始まります:

この設計では、次のようになります。ブックメーカーはどうやって儲けるのか?

暴落しても平気なディーラーとは?

そうすれば、どのディスクタイプを選ぶべきかわかります

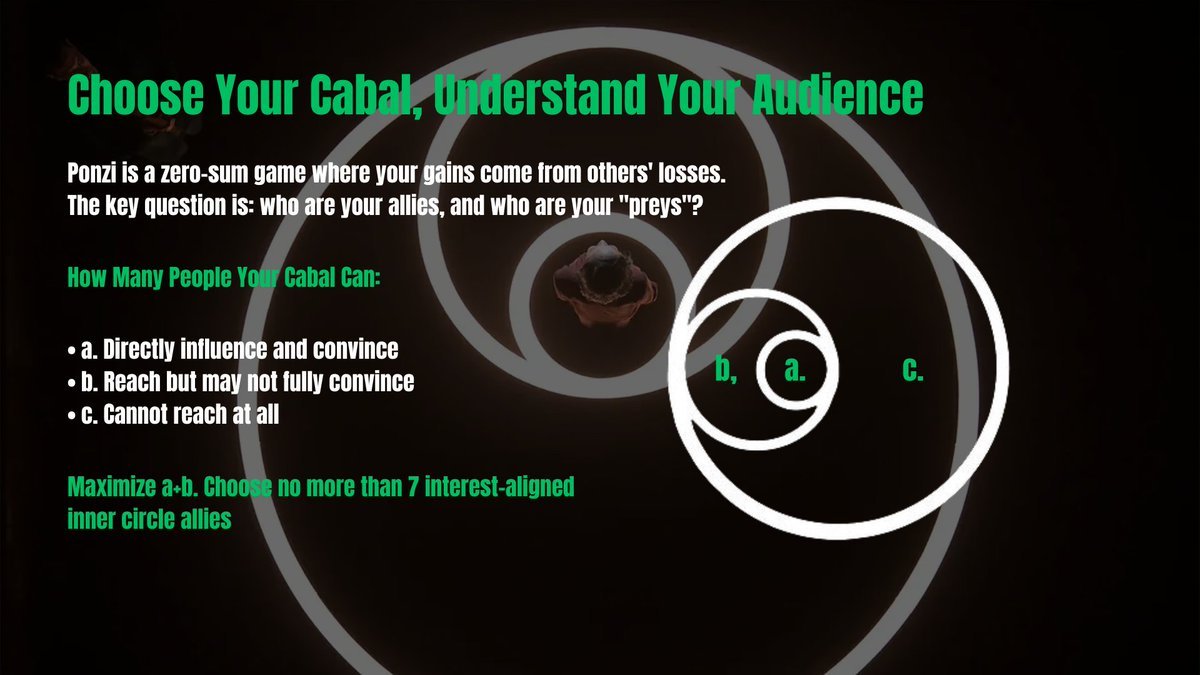

陰謀グループを選び、ターゲットオーディエンスを知りましょう

a.直接影響を受け、説得される人

。b. 手を差し伸べることはできるが、完全に説得することはできないかもしれない人々

c.まったく手を差し伸べることができない人々

効果的な陰謀団はこうあるべきだ:

a+bのリーチを最大化する

利害を高度に一致させる

スムーズな連携を確保するために、メンバーは7人以下

これは、「特に人気のある」アドバイザーが複数のチームに所属している理由や、アーリーステージの資金調達ラウンドで一部のVCが交流VCに取って代わられる理由も説明しています。

2つ目は、オーディエンスを知り、彼らの心を動かすものを知ることです。

年齢層:80年代、90年代、00年代?彼らの育った環境はリベラルか?

情報源:Twitter、Telegram、TikTok、WeChatを使っているか?

金銭感覚:フリーランス、経済的自由、時間の自律性に対する考え方は?

知識レベル:暗号通貨の基本を把握できるか?

リスク選好度:受動的リターン(利子)と能動的リターン(取引)のどちらを好むか?

典型的な「家族の一員として暗号通貨業界に身を置く運命にある」人物像:

少なくとも80年代/90年代/00年代

Twitter、TikTok、Telegramを使う

Twitter、TikTok、Telegramを使う

フリーランスの傾向があり、社会的動物の制度化を拒否する

積極的な金融活動や価値取引を好む

TikTokユーザーでは若干異なる。-彼らはPVPモデルを好む傾向があります。 彼らのほとんどは、マクロ成長の欠如した株式ゲームの時代に育ちました。 彼らは、超金融化された世界観を受け入れている「新人類」(ガンダムで言うところの)です。彼らは「フェア・スタート」、「反体制」、「反政治的正しさ」という物語を売られてきた。

上記の図式があなたの読者に合わない場合:

彼らが盲目的に信頼する権威からの推薦を借りるか、偽の推薦をする。彼らは権威主義的なルールに従順な人々に近い。

ディスクデザインの3つの第一原則:人間の本性に逆らってはいけない

歴史が証明していることがあります。どんな暗号通貨プロジェクトでも(ポンジーに限らず)、持続可能性は通常、話題性に道を譲らなければなりません(まず生き残る必要があります)。

何事も永遠には続きません!あなたのプロジェクトが例外になることを期待してはいけません。

知覚は現実に勝る:ポンジーの核心は、人々を操る技術です。あなたのプロジェクトは、あなたが主張するようなものである必要はない。ただ、聴衆の認識と合致し、そうだと納得させる必要があるのだ。

ギャンブルをさせる:セキュリティのためにゲームの機会を犠牲にするよう、ユーザーに呼びかけるのはやめましょう。

「参加してくれてありがとう」と言う:合理的に。優先すべきは利益を上げることであり、プロジェクトに感情的になることではない。トレンドが止まったら撤退する。

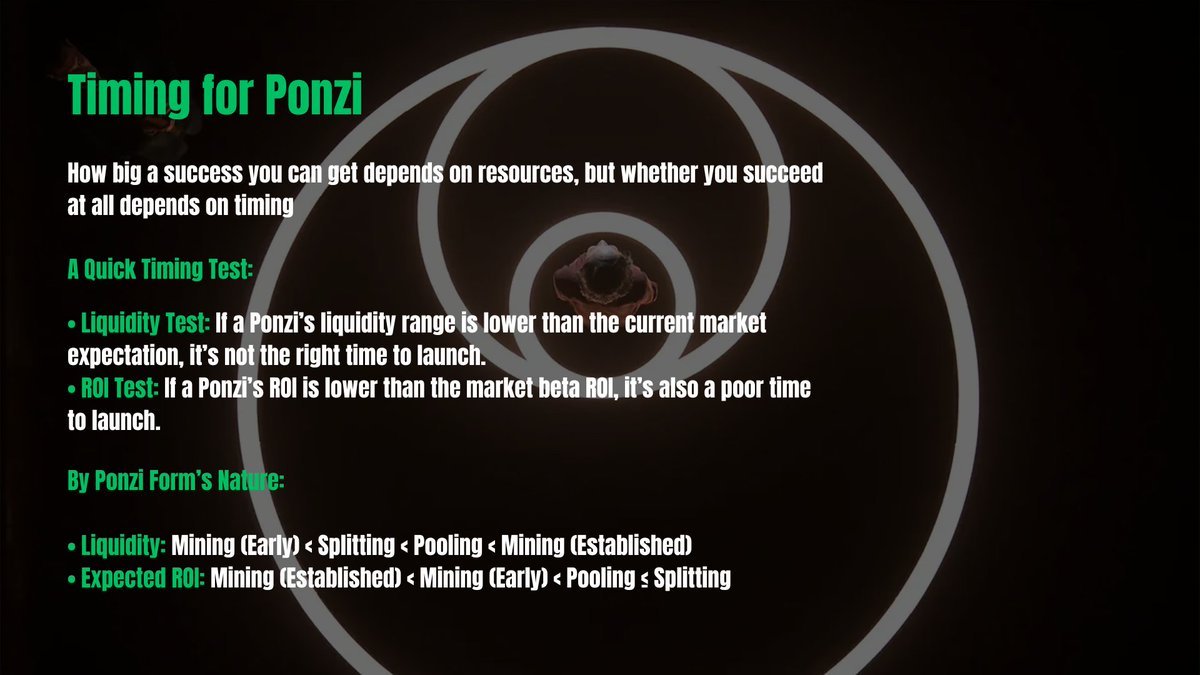

タイミング

"みんなで協力する時が来た。"ヒーローはタダではありません。 どれだけ成功できるかはリソース次第だが、成功するかどうかは完全にタイミング次第だ。 多くのネズミ講は、適切なタイミングで本番を開始しただけで軌道に乗ったが、一方で、包括的な製品を持つ他のプロジェクトは、収支を合わせるのに苦労している

タイミングをどう評価するか?

考慮すべき2つの期待。strong>考慮すべき2つの期待値:

市場に対する流動性への期待値 ユーザーは、慣れている1日の平均出来高の影響を受けます。例えば、強気市場では$SOLの1日の取引量は10億ドルかもしれませんが、弱気市場ではバイナンスのほとんどのコインの1日の取引量は50万ドルしかありません。 - なぜ重要なのか:流動性は、ユーザーが簿価を現金に換えるのがどれだけ簡単かを決定する。 - 測定方法:DEXとCEXの30日間の取引量を分析することで、明確な指標を得ることができます。

同様のリスク条件下での期待市場ベータROI 強気市場では、100%のAPYでも100万ドルのTVLを集めるのに苦労するかもしれませんが、弱気市場では、人々はより安全な10%のマイニングリターンを追い求める傾向があるかもしれません。 - なぜそれが重要なのか:ユーザーは市場の現状に基づいてリターンを比較し、それに応じてリスク選好度を調整します

ディスクの種類に特有:

流動性:マイニング(初期) < スプリット < プーリング < マイニング(成熟期)

期待リターン:マイニング(成熟期) < マイニング(Early Stage)< Pooled ≤ Split

クイックテスト:

流動性テスト:もしPonziの流動性が現在の市場の予想より低ければ、ローンチするには良い時期ではない。

リターンテスト:ポンジーのリターンが市場のベータリターンより低ければ、それもローンチするには良い時期ではない。

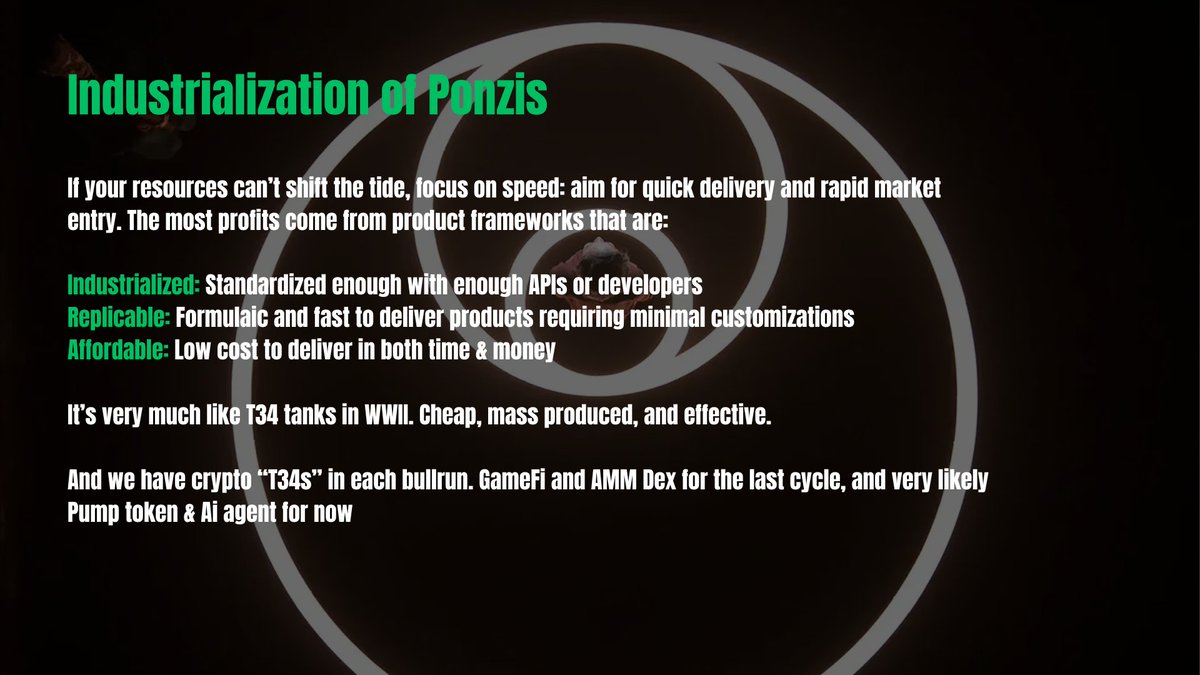

過信は禁物、チャンスは一瞬

タイミングは水のように流動的で、常に変化している。潮流を変えるだけのリソースがない場合は、スピードに重点を置きましょう。迅速な納品と市場投入までの時間の短縮です。この場合、工業化され、複製可能で、費用対効果の高い製品フレームワークを活用することが鍵となる。

ポンジーはついに合理化できるのか?

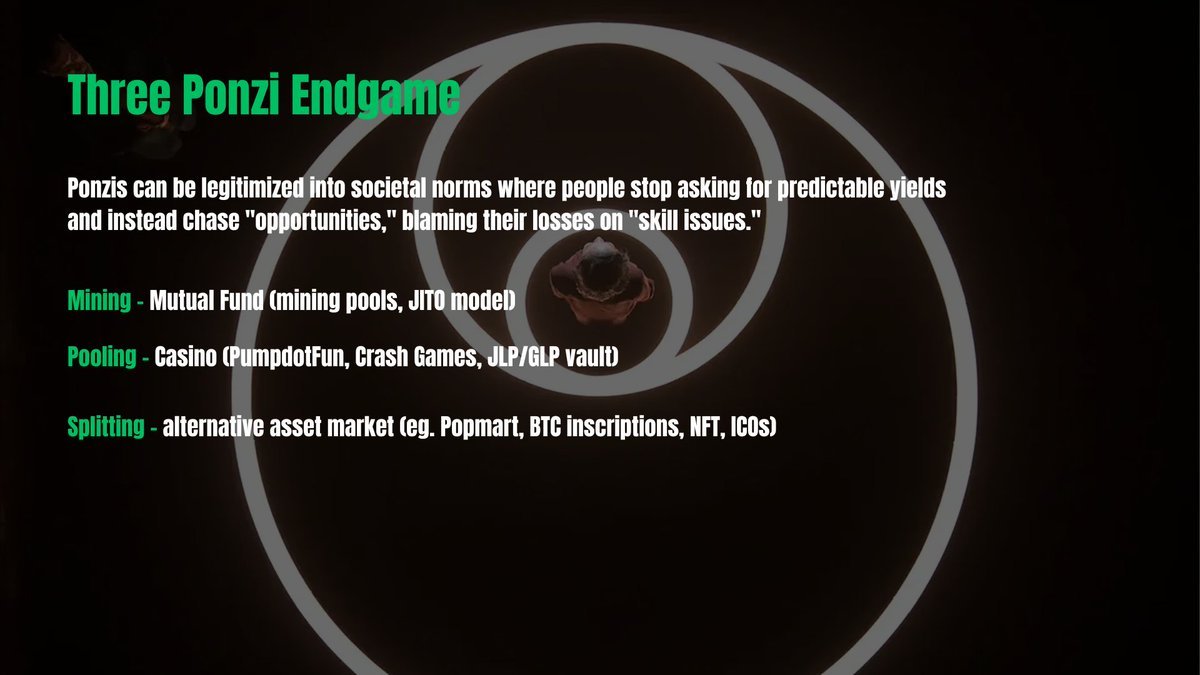

何千年もの間、私たちが行ってきたことは、略奪的なシステムを合理化し、社会規範に組み込むことではないでしょうか。このプロセスは非常に効率的であるため、人々は予測可能な利益を求めることをやめ、代わりに「チャンスを与える」ことに目を向け、損失を「技術的な問題」のせいにする。 では、この3つのタイプのネズミ講の行き着く先は何なのだろうか?

マイニング型:投資信託の類似形態に進化(TVL配当を固定することで、マイニングプール、JITOモデル等)

プール型:カジノに進化(例:PumpdotFun、Crash Games、JLP/GLPプール)

スプリット型:代替資産市場に進化(例:Bubble Mart、BTC Mint、NFT、ICO)

結論の前に

この長い記事を読んでいただきありがとうございます。簡潔に、しかし包括的になるよう努めました。つの円盤理論」は、中国語を話す暗号通貨コミュニティのための私の状況教育プロジェクト「オープン・ラグ(オープンソース鎌)」の一環として、昨年初めて発表された。この一連の記事は、ポンジ・プロジェクトが10億ドル以上の資金調達量でピークに達し、数千万ドルで撤退した過去8年間の、勝利と敗北の両方で私が得た経験に由来する。

今日、3つのディスク理論は、アジア界のディジェンや開発者の間で最も引用されている分析フレームワークの1つです。比較的穏やかな視点から見れば、3枚理論はキラー・グロース・ハッキングの方法論である。

スリーディスク理論の真の目的は、主に欧米の暗号通貨コミュニティが織り成す複雑すぎる偽りの物語を解明し、開発者の注意を本当に重要なことに集中させることにあります。世界。

もちろん、メインは大金を得ることだ。

何らかの形で、あなたのお役に立てれば幸いです

<

<

<

< <

< .

.

<

<有益なレポートを通じて仮想通貨業界の幅広い理解を得て、志を同じくする他の著者や読者との詳細な議論に参加してください。拡大している Coinlive コミュニティにぜひご参加ください。https://t.me/CoinliveSG

コメントを追加する

ログインあなたの素晴らしいコメントを残すために…

0 コメント

最も早い

コメントをさらに読み込む

に関するその他のニュース threadguy

に関するその他のニュース threadguy

トランプ次期大統領のアジェンダは移民取締りを優先:トランプは暗号取り締まりの約束を反故にするのか?

マンハッタン連邦検事局は、トランプ次期大統領による優先事項の変更に伴い、暗号犯罪への取り組みを縮小する。これは暗号取り締まりの公約からの後退なのか、それともより緊急性の高い政策へのシフトなのか。

Catherine

CatherineビットコインATMの取り締まり強化、米国が主導へ

全世界で600台以上のビットコインATMが閉鎖され、米国は7月に411台、8月に258台のATMを失った。

Bernice

Berniceビットコインを取り締まる世界の他の国々とは?

数日前にロシアがマイニングの合法化を宣言したことで、ビットコインを取り締まる国が一つ減った。

JinseFinance

JinseFinanceコインセンス、ビットコインの変動が激しすぎるというミームの本を上場へ

ゴールデンファイナンスは、暗号通貨とブロックチェーン業界の朝のニュースレター「ゴールデンモーニング8」第2268号を発行し、最新かつ最速のデジタル通貨とブロックチェーン業界のニュースをお届けします。

JinseFinanceトランプ大統領、ビットコインを取り締まるつもりはないと表明

ドナルド・トランプ前米大統領は、ビットコインが史上最高値を更新する中、ビットコインに好意的だ。

JinseFinance中国、違法暗号通貨事業の取り締まりを強化

趙東の7年の実刑判決により、違法な暗号通貨活動に対する中国の取り締まりが強化される。

Alex

Alex中国が再び仮想通貨の取り締まりを強化

国民は規制を回避するために暗号通貨を使おうとしている。

Clement

Clement地方分権化は米国の暗号弾圧で勝利する

キャシー・ウッドは、「分散化」が、最近の米国政府による仮想通貨のステーキングに対する取り締まりの真の勝者であると考えています。

Beincrypto

Beincryptoゲンスラー、クラーケンの取り締まりに対する批判を解き放つ

2023年の初め以来の暗号市場の着実な成長は、今週の顕著な損失によってチェックされました.

decrypt

decryptこの新しいインターポール チームが仮想通貨犯罪をどのように取り締まるか

インドのデリーで開催された第 90 回インターポール総会で、仮想通貨犯罪に特化した新しいチームの創設が発表されました。

Bitcoinist

Bitcoinist