ベラシャインを紐解く:POSからPOLへの進化とエコロジカル・フライホイール

本稿では、ベラチェインについて、誇大広告を越えて、そのプロトコル所有流動性(POL)メカニズムの技術的な複雑さを、より理解しやすいエコシステムに変換して説明する。

JinseFinance

JinseFinance

執筆:VC Popcorn

本稿は学術的な調査である。サーベイであり、デジタル通貨の運用ロジック、価値、経済活動における主体、マクロ経済への影響を探ることを目的としている。

経済力の移転:デジタル通貨への投資や投機は、実際に人々の経済力への追求と欲望を反映している。

通貨技術が経済力に与える影響:表面的には、通貨技術の変化が通貨力の移転を支配しているように見えるが、ブロックチェーンの出現以前は、そのプロセスは政治力と軍事力によってより推進されていた。

デジタルマネーの核心的な問題:P2P送金技術は、その分散化された性質によって既存の経済権力構造を再構築したが、伝統的な金融のトリレンマを解決したわけではなく、依然として本質的には実質的な通貨ではなく送金技術である。

結論:特定の「投資機関」は、ビットコインが未来の通貨であると提唱しているが、ビットコインは日常的な取引に適した単位ではないため、経済学の常識の欠如を示している。

本記事は学術的な議論であり、多くの学術的な研究と参照が行われています;投資アドバイスやそれに関連する内容を含むものではありません。この記事は主にビットコインに代表されるデジタル通貨の技術的特徴を分析し、マクロ経済におけるその役割、影響力、価値について深く論じている。さらに、Web3の世界の根本的な運営ロジックを分析し、理論的な裏付けを提供している。

2.1 Monetary Evolution and Trust Carrying

貨幣は交換媒体、価値の貯蔵、計算単位として、社会内外の当事者間に信頼と約束を運ぶ。しかし、経済活動における貨幣の役割に対する需要は不変であるが、貨幣の形態は、科学技術や社会の発展とともに繰り返し変化してきた。最古の貝殻、金属から、今日の紙幣まで、その形態はさまざまであるが、すべて人類のニーズを満たし、進化し続けている。貨幣は経済活動の媒体であるだけでなく、経済間の約束の履行を容易にする信頼できる技術でもある。社会経済活動が複雑化するにつれ、貨幣の技術も進化してきた。

経済力とは何か?経済学者リチャード・クーパーの言葉を借りれば、経済力とは経済的手段を適用して他者を罰したり報酬を与えたりする能力のことである(Eichengreen, 2022)。この能力は通常、経済規模の結果であり、経済成長の基礎でもある。経済力は国の購買力に関係する。購買力はその国の通貨の強さによって決まる。例えば、米ドルは現在最強の通貨と考えられており、他国が自国の中央銀行の緊急バックアップ通貨として使用しているほどである。私たちは、1920年と2008年にドルの価値の崩壊によって引き起こされた世界的な経済危機を見てきた。

デジタル通貨は通貨技術の最新段階であり、ビットコインは世界で最も強力な通貨である。strong>ビットコインに代表されるデジタル通貨は、経済力を一般投資家の手に委ねる機会を提供しているようだ。ビットコインを中央銀行のもう一つの形態と見なす見方だ。彼らは、デジタル通貨技術を経済効率の解決策としてだけでなく、より重要なこととして、経済における既存の力関係に影響を与え、再構築するものだと考えている。

デジタル通貨のトップレベルの設計は、経済競争の流れの中で、すべての当事者の影響に直接関係しているため、すべての人生の歩み、政府は早くからデジタル通貨を洪水の獣として、今、受け入れざるを得なくなり、率先して受け入れる必要があるのはこのためです。そこで、デジタル通貨の発展と経済力のダイナミックな関係について掘り下げてみたい。

3.1 Monetary Technology and Transaction Efficiency

貨幣の出現が取引の効率を大幅に改善したことは、過去の歴史がすでに物語っており、貨幣技術の進歩は主に取引の効率化のためである(Jenkins, 2014)。「信頼(trust)」という前提の下、取引の両当事者は通常、最も効率の良い通貨を交換媒体として選択する。したがって、貨幣技術と取引の効率は同じではない。したがって、貨幣技術の革新と応用は、経済の構造に深く影響し、その結果、経済力の分布が変化する。言い換えれば、経済活動のリーダーは通常、最先端の貨幣技術の達人である。

ご存知のように、貨幣が最初に登場したのは、貨幣のない経済において物々交換が直面していた主な問題である「二重の偶然性」に対する古代のニーズに対する解決策としてであった。取引の両当事者は、取引を成立させるために、相手が必要とする商品を正確に持っている必要があった(O'Sullivan & Sheffrin, 2003)。

この取引方法は非効率的で、取引の規模や範囲が限られていた。貴金属通貨の導入はこのプロセスを大幅に簡略化し(Crawford, 1985)、より流動的で広範な経済活動を可能にした。この時代の貨幣技術は比較的原始的で、貨幣の価値は貴金属そのものの価値に依存していた。しかし、貴金属は持ち運びや取引に不便であり、第二に、金や銀などの貴金属の希少性と生産コストは、一般的な貿易品よりもはるかに高かった。

そこで世界経済は、携帯可能で生産量の少ない新興通貨を必要とした。紙幣の発明と銀行券の使用は、貨幣技術の大きな進歩であり、宋の時代に中国で初めて登場し(Moshenskyi 2008)、後にヨーロッパに広まり、貨幣流通の効率を劇的に改善した。

紙幣制度を踏まえて、イギリスは17世紀に銀行と信用貨幣の複雑なシステムを開発し(Richards, 2024)、産業革命となるべきものに貢献し、経済的・軍事的な世界的影響力を拡大した。

20世紀後半から21世紀初頭にかけての電子マネーと電子決済システム(クレジットカードや電子送金など)の登場は、貨幣技術にさらなる革命をもたらし(Stearns, 2011)、金融市場の効率を高め、国家の経済統制を強化した。例えば、米国の金融システムと米ドルの世界的支配力は、SWIFTのようなグローバルな決済システムにおける中心的な地位によるところもある(Gladstone, 2012)。

新しい通貨技術が登場するたびに、以前の通貨の非効率性を改善するものであることは間違いない。しかし、これだけでは、それ自体には何の生産的価値もないこの「貨幣」を、なぜ人々が交換媒体として喜んで受け入れるのか、つまり、先に述べたような「信頼の前提」を説明することはできない。

実際、貨幣の形態の変化は、経済活動の単なる技術的反復ではなく、多くの場合、商業活動において自らの利益を最大化する権力を振るう側の選択であり、それは技術の発展と一致する。 通常、技術力の高い政党は、ビジネスにおいてもより大きな力を持つ。言い換えれば、権力を支配する側は、高度な武器技術であれ高度な貨幣技術であれ、安全保障を提供する、あるいは安全保障を象徴する。

経済間で言ってみよう。

インドは新石器時代から、英国がインドを植民地化し始めた18~19世紀まで貝殻を基軸通貨として使用し、東インド会社はインド経済をよりよく管理し、徴税を容易にするため、1812年に銀行券を導入した(田辺、2020)。1861年には紙幣法が成立し(Lopez, 2021)、インドの法定通貨として「カンパニー・ルピー」が制定された。つまり、公的債務も私的債務もすべてカンパニー・ルピーで決済しなければならなくなり、唯一の法的支払い手段となった。

この貨幣技術の反復は、歴史の客観的法則に沿ったものであったため、インド国民に歓迎されることはなく、かえって地元民の不満を増大させ、、紙幣はイギリス政府によるインド国民への経済的搾取を強化し、以下のことを容易にした。こうした不満はやがて、より広範な抗議や反乱へと収束していった(田辺、2020)。

結局、インドの人々は、貨幣技術の高度さを認識するのではなく、高度な軍事技術という妥協に基づいて、高度な紙幣を受け入れざるを得なくなった。これは現在の世界経済の状況を映し出している。米ドルの技術的・軍事的属性は不可欠であり、その2つの組み合わせこそが金融的属性、ひいては貿易の安全性と容易性を保証しているのだ。

(3) マネーを動かす技術権力移譲の成功と失敗

第二に、経済の中では、テクノロジーを使いこなした側が、もともとの支配的な権力者に挑戦する傾向がある。クレジットカードのような成功は、技術やビジネスモデルの革新の結果であり、政府から民間金融機関へと資金供給の分散化を進めた。

最初のクレジットカード・システムは、1950年代にダイナースクラブによって導入され、その後、ビザやマスターカードといったブランドが独自のクレジットカードを提供するようになった(Stearns, 2011)。これらのカードは、消費者が将来のある時点で負債を返済することを約束することで、すぐに現金で支払うことなく買い物をすることを可能にした。

技術的には、クレジットカードはマネーサプライ(中央銀行が管理するM1、M2などのマネーサプライ指標)を直接変化させることはない。しかし、クレジットカードは現実の経済活動において貨幣のような機能を果たしており、信用創造を通じて経済における貨幣の流れに影響を及ぼしている。これは、現代の金融システムにおける権力と機能の分散化を反映している(Simkovic, 2009)。strong>を提案している(Chaum, 1983)。ブラインド署名とは、デジタル署名の一形態で、署名されるまで署名者にメッセージの内容が隠されるものである(Chaum, 1983)。つまり、署名者はメッセージの内容を知らずに署名することができるが、署名後にメッセージの真正性と完全性を検証することができる。

デビッド・チョウムによって発明されたブラインド署名システムは、当初、プライバシーを犠牲にすることなく、データ処理の透明性を高めるのに役立つ方法で、大規模な金融機関や政府機関に提供することを意図していました。しかし、これらのような初期の分散記帳技術の設計は、伝統的なリテールバンクや中央銀行のような中央仲介機関のような権威が存在するという共通の前提に基づいていた。そのため、中央集権的な権威を回避することができず、これらの提案は頓挫している(Tschorsch,& Scheuermann, 2016)。

まとめると、貨幣技術は経済の構造、ひいては経済力に影響を与えることができるが、貨幣技術の普及・浸透は、既成の経済システムにおける政権与党の支持に極めて依存するものでもあり、ブロックチェーン技術以前の貨幣技術は、いずれも強い政府の権威主義的な性質に頼る必要があった。

ブロックチェーン技術は世界で最も強力な技術である。

2008年のビットコインの出現は、中央集権的な政府によって管理されていた伝統的な金融システムへの不満から生まれた、中央集権的な経済の現象と秩序に対する急進的な反乱であり、世界的な金融危機に対する社会的反応として生まれた(Nakamoto, 2008)。).その中心的な提案は、中央銀行のような仲介機関を排除し、分散型の経済システムを構築することであった(Joshua , 2011)。これは金融危機への対応というだけでなく、デジタル通貨発展の障害を克服するための技術的コミットメントでもある(Marple ,2021)。

でビットコインとともに誕生したブロックチェーン技術。ビットコインとともに誕生したブロックチェーン技術は、その黎明期には技術コミュニティから大きな懐疑的な目を向けられ、その安全性が技術コミュニティによって真に認識されるようになるまでには、数多くのハッキング攻撃にも遭いました(Reiff, 2023)。

ハッカーたちは、ブロックチェーン技術が本当に仲介者なしで、許可なしで、海を越えたピアツーピアの取引を可能にし、その過程で結果を改ざんできないことを発見した(Reiff, 2023)。これはまた、貨幣技術が中央集権に依存するのではなく、それ自体で十分な信頼を提供した初めての例であり、あるいは、その技術が信頼のない、許可のないP2P取引を可能にした初めての例でもあった。こうしてブロックチェーン技術は、デジタルマネーというまったく新しい種類の通貨を作り上げた(Nakamoto, 2008)。

ブロックチェーン技術に基づき、2011年以降、多数のトレントが急速に台頭してきた。ブロックチェーン技術の分散的な性質を維持しながらも、ブロックチェーン技術の応用において異なるこれらのトレントは、さまざまな方法で社会的・経済的な目標を達成しています(Halaburda &; Gandal, 2016)。

山寨エコシステム内では、コンセンサスプロトコル(POW、POS、POSなど)の反復であれ、Layer2を通じての取引効率の反復であれ、技術革新と反復の関係をはっきりと見ることができます。メインネットの弾力性を高めるにせよ、すべては取引効率を高めるためである(Halaburda & Gandal, 2016)。同時に、私たちはデジタル通貨が分散化し、伝統的な金融の世界を脱権力化しつつあることに気づく。しかし、その内部では、誰もがパワーゲームを演じており、さまざまなコインの奔流が絶えず反復したり、独自のデジタル通貨技術の反復を自慢したりして、権力の座に絶えず食い込んでいる。

こうしてICO(イニシャル・トークン・オファリング)が誕生し、2013年のマスターコインが世界初のICOとなったが、2014年のイーサネットのICOの方が広く知られている(HackerNoon.com、2019年).ICOを準備する企業は通常、最先端のデジタル通貨技術を開発するために資金を調達する必要がある、あるいは暗号エコシステムを成長させるために資金を調達する必要があるなどと、成長のロードマップを公表する。Hargreaves、2013)。多くの場合、これらのICOは発行企業によってより中央集権的に管理され、言い換えれば、権限は完全に分散化されるのではなく、発行企業の手中にある。

さらに、ICOは以下のようなものです。つまり、購入者はこの企業が価値を創造し続け、技術を反復し続け、エコシステムを拡大し続けることを期待する(Hargreaves, 2013)。ビットコイン自体とは異なり、価値の期待は完全にコンセンサスから来るものであり、ユーザーは有機体としてのビットコインがそれ自身のために新たな付加価値を進化させることを期待していない。

ICOは、ビットコインの定義を超え、証券の代わりとなるデジタル通貨である(Hargreaves, 2013)。そのため2021年、サム・バンクマン=フリードが米証券取引委員会(SEC)に対し、デジタル通貨を証券とは全く異なる方法で規制・遵守するよう提案したところ、この観点から両者がどのように異なるのか、当時誰も明確にしなかったため、即座に却下された(SEC文書、2022年)。

事実、デジタル通貨と証券は一蓮托生の弁証法的な関係にある。証券はどちらかというと発行会社の将来の利益に対する買い手の期待であり、デジタル通貨はどちらかというと発行会社の権力と地位の動向に対する保有者の期待であり、ファンダメンタル分析の伝統的な金融分野とは異なり、ICOの投資家は会社にとってより重要であり、独自の技術的洗練度と技術的影響力を向上させ続けることができ、後者は生態学的影響力に進化した。ICOはデジタル通貨業界では初めての試みである。この種の影響は、デジタル通貨の現段階では通常数値化できず、明確な基準もない。ほとんどの投資家は、論理的に自己言及し、自己正当化せざるを得ない。理想を言えば、世界中の経済活動は、最高の効率と最低のコストのため、最先端の通貨で取引されるべきであると仮定すれば、この通貨の発行者の利益拡大の傾向も考えられる。

そして、2014年にUSDTが登場し、ステーブルコインの誕生を見ることになる(Cuthbertson, 2018)、米ドルとの安定した価格関係を維持することで、デジタル通貨市場の価格変動を抑えている。こうすることで、USDTのような安定したコインは、デジタル通貨のすべての取引をUSDTを通じて行うことを義務付けることで、デジタル通貨のC-suiteに立とうとしている。ステーブルコインがもたらす安定性のおかげで、分散型金融と中央集権型デジタル通貨取引の両方が繁栄している。ここには、効率性の向上と経済力の関係がはっきりと表れている。

多くの人は、USDTのような安定したコインは、分散型金融と中央集権的なデジタル通貨取引の両方を繁栄させると主張するだろう。デジタル通貨の影響力がまだ伝統的な通貨に固定されているように、一種の技術的な後退であるため、このアルゴリズム安定コインの出現は、当分の間、拡大することはありません。別の観点から、それは安定したコインを介して中央銀行が新たな勢力拡大の機会を参照してください、つまり、安定したコインを介して鉄の玉座の暗号世界に座ることができます。

世界中の中央銀行が、中央銀行デジタル通貨(CBDC)として知られるソブリンデジタル通貨を試験的に導入しています。国際決済銀行(Bank for International Settlements)による最近の調査によると、70%以上の中央銀行が独自のCBDCについて積極的に研究を行っており、中国の暗号人民元は最も有名なCBDC構想の一つである(Barontini & Holden, 2019)。

多くの国が国際制裁を回避するためにデジタル通貨に依存しており、それをより効果的に行うために中央銀行デジタル通貨(CBDC)プロジェクトにも取り組んでいることは注目に値する(Barontini& Holden, 2019)。通常、強力な政府は、特に国際関係において、不換紙幣を通じて非暴力的な権力を行使する。通貨を支配することで、政府は他国や個人の経済活動に影響を与えることができる(Barontini & Holden, 2019)。これは特に国際制裁の場合に当てはまる。例えば、A国がB国に経済制裁を加えたい場合、B国をSWIFTシステムから切り離すことで実現でき、B国の金融機関は国際金融市場にアクセスできなくなる。

しかし、デジタル通貨はこの固有のルールに挑戦しています。B国が独自の中央銀行デジタル通貨(CBDC)を開発し、他国との暗号化された直接取引チャネルを確立すれば、SWIFTの制限を回避し、制裁の影響を軽減することができます。これは、CBDCが国際的な金融の流れにおける特定の国の支配力を弱め、それによって伝統的な経済制裁のルールを弱めるのに役立つことを示しています。また、デジタル通貨が既存の経済システム内の権力構造を大きく弱めることも再確認している。

全体として、完全に分散化されたデジタル通貨であれ、企業のICOであれ、政府が製造したステーブルコインであれ、通貨技術の進歩と経済力の追求との間に大きなつながりがあることがわかります。

デジタル通貨に触れたことのある人なら誰でも、デジタル通貨の用途や仕組みについて考えたことがあると思います。あるいは、デジタル通貨がどのようなルールで運営されているのか、そしてそれを使いこなすことで大儲けできるのか。

今日、私はまだあなたが大儲けする手助けをすることはできませんが、デジタル通貨の運用の根底にある論理を探ることはできます。私が最も重要だと考える3つの問題があり、それは伝統的な金融機関の最も重要な関心事でもあります1. デジタル通貨の価値とは何か、2.3.デジタル通貨台帳技術が伝統的な金融行動に与える影響とは?

通常、4つあると思います。

1つ目は、取引そのものの価値(Nakamoto, 2008)、交換手段としての価値です。つまり、その高速で非中央集権的な性質によって、従来の金融では不可能だった取引もデジタル通貨では可能になるのだ。

2つ目のタイプの価値は、ビットコインのような投機的価値(Gronwald, 2019)であり、その属性が限定的であるため、通貨というよりは商品に近い。

3つ目のタイプは、アンカー付き(Dell'Erba, 2019)であり、例えばステーブルコインは実物資産の価値と結びついている。

第4のタイプは機能ベース(Golem. 2020)であり、プライバシーコインのようなもので、ユーザーはプライバシーコインを使用することで、ブロックチェーン上の取引情報の機密性を実現します。コインを使用してGPUサービスを購入するなどです。

最初の価値は、主権国家がコントロールし、積極的に闘おうとしているものです。

第二の価値は、金融規制当局がコントロールすることを許されていない投機・投機の巨大市場を生み出し、警告が発せられている。

第三の価値は銀行部門にその本領を発揮し、その結果銀行規制当局の管轄下に入った。

4つ目の価値は企業の資金調達に広がり、証券法によって規制される。

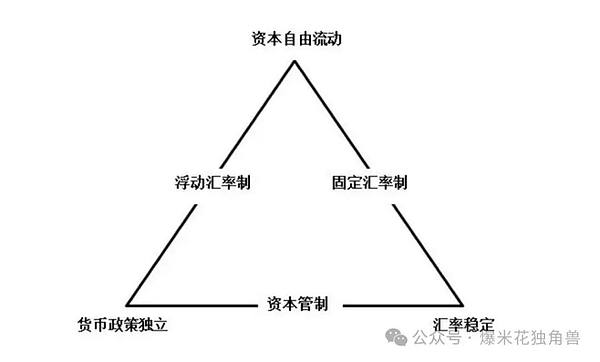

デジタル通貨の価格は、伝統的な不換紙幣とは異なり、その供給管理メカニズムに結びついています。

ソブリン不換紙幣の場合、価格は供給メカニズムをコントロールすることによってコントロールされます。Marchesi & Tonelli, 2018)。これは、伝統的な金融政策でよく遭遇するトリレンマであり、経済学における不可能な三角形としても知られ、一国が金融政策を策定する際に直面する3つの主な目的を指す(Lawrence & Frieden, 2001)。独立した金融政策。これら3つの目的を同時に達成することはしばしば困難であり、各国はそのどちらかを選択しなければならない。

ある国が固定為替レートを選択し、資本の自由な移動を認める場合、その国はこの3つのどちらかを選択しなければならない。固定為替レートを選択し、資本の自由な移動を認めると、独立した金融政策を維持することが難しくなる。固定為替レートでは、為替レートの目標を維持するために、その国の金融政策を主要貿易相手国や通貨アンカーに合わせる必要があるからだ。同時に、資本の自由な移動は、市場の力(投機など)が固定為替レートに圧力をかけることを可能にし、為替レートの安定を維持するために金融政策を調整することを余儀なくされるかもしれない(Lawrence & Frieden, 2001)。

ある国が独立した金融政策を選択し、資本の自由な移動を認めている場合、為替レートの安定を維持することは難しい。この場合、中央銀行はインフレ対策や景気刺激といった国内目的を達成するために金利や通貨供給量を調整するが、これが資本の流入や流出につながり、為替レートに影響を与える可能性がある(Lawrence & Frieden, 2001)。

ある国が独立した金融政策を選択し、為替レートの安定を維持する場合、資本の自由な流れを制限する必要があるかもしれない。資本移動の自由が為替レートに圧力をかけ、その結果、その国の独立した金融政策と対立する可能性があるからだ(Lawrence & Frieden, 2001)。

ここでの最良の例は、中国が比較的独立した金融政策と安定した為替レートを選択していることである。一方、ユーロ圏諸国は為替レートの安定と資本の自由な移動を選択した(Lawrence & Frieden, 2001)。

デジタル通貨の中にも、リップル(XRP)など、この中央集権的な供給論理を示すものがある(Jani, 2018)。大量のリップルコインはプレマイニングモデルによって公募前に作成され、リップル社の管理会社は国境を越えた送金の費用対効果と効率を維持するため、必要に応じて市場に流通するリップルコインの量を増減させ、価格制御を可能にしている(Jani, 2018)。この供給コントロール戦略は価格の安定に役立つが、中央集権化のリスクも導入しており、従来の不換紙幣の発行と調整のロジックと同様に、リップルも必然的に経済学の不可能な三角形にさらされる。特に、個々の企業は主権よりもリスクに対する回復力がはるかに低く、債務危機の場合にはハイパーインフレが発生する可能性が高い。

もう1つのアプローチは、アルゴリズムによるプロビジョニング(Yermack, 2015)であり、中央集権的な発行とは異なり、デジタル通貨の生成と発行を自動的に制御する、あらかじめ決められたルールに依存している。これらのルールは、人間の介入なしにブロックチェーンのコードにコード化される(Yermack, 2015)。ビットコインは、供給上限が2100万ユニットと決まっており、2140年頃にこの上限に達すると予想されている通貨の代表例である(Nakamoto, 2008)。このように供給量があらかじめ決まっているため、ビットコインの供給量は予測可能だが、同時に市場の投機の影響を受けやすく、価格変動が大きくなる。価格変動が大きいにもかかわらず、アルゴリズムによる供給の特性(供給の予測可能性など)により、これらの通貨は取引において非常に有用である。トレーダーは、既知の供給パターンに基づいて他の通貨との相対的なパフォーマンスを予測することで、これらの通貨を戦略的に売買することができる。

まとめると、デジタル通貨空間では、中央集権的な発行メカニズムにより、価格と供給をより柔軟に管理することができますが、市場参加者がハイパーインフレの発生など、中央権力の乱用を懸念する可能性があるため、信頼性の問題が生じる可能性があります。対照的に、アルゴリズムによる供給(例:ビットコインの固定上限)は、高度な予測可能性と透明性を提供し、市場の変化への迅速な対応を犠牲にして通貨の信頼性を高めます。

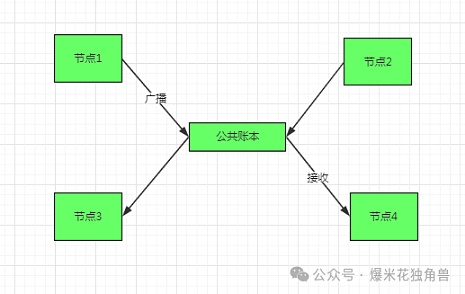

ブロックチェーン分散型台帳技術は、伝統的な台帳技術に対する大きな革新となるように設計されており(Nakamoto, 2008)、デジタルマネー台帳が公開か非公開かは、経済関係における役割や規制当局による受け入れにも大きな影響を与える....

パブリック台帳では、帳簿管理の責任が多数のエンドユーザーに分散され、分散型のガバナンス構造が構築される。対照的に、プライベート台帳はより中央集権的なアカウンタビリティ構造を持ち、通常は単一の組織によって管理されている。つまり、台帳管理のコストは、ネットワーク全体に分散されるのではなく、1つの組織やアクターの集合に集中される。

パブリック・レッジャーには、一元的に規制されたオブジェクトがないため、規制当局は、パブリック・レッジャーを管理するために、以下のような対策を講じる必要があります。パブリック・リーダーには中央で規制する対象がないため、規制当局はより幅広い参加者を監督する必要があり、デジタル通貨市場を管理するために、より大胆な禁止や警告を行う可能性があります(O'Dwyer & Malone. 2014)。一方、プライベートな台帳は特定の組織によって管理されているため、規制当局はこれらの組織と直接コミュニケーションを取り、協力することができるため、具体的なガバナンス対応を行うことが容易である。例えば、伝統的な銀行元帳は通常集中管理されており、すべてのデータと取引記録が銀行内部のサーバーに保存されている。関連する政府当局は、銀行を規律し、規制するだけでよい。

ビットコインは、分散型デジタル通貨であり、金融と貨幣の分散化を強調していることから、公開元帳を選択した(Nakamoto, 2008)。これにより、国境を越えた送金や大規模な取引には通常、複雑な仲介業者や高額な手数料が必要となる伝統的な銀行モデルを回避し、政府の効果的な規制も回避することができる。このため、規制当局は市場を管理するためにより厳しい措置を取るようになっている。このことは、デジタル通貨の開発と導入が単なる技術的な選択ではなく、複数の政治的、経済的、社会的レベルでのパワーゲームと意思決定が関わっていることを示唆している。

デジタル通貨は通貨発展の歴史の中で最も新しい段階であり、デジタル通貨Crypto Currency、Cryptoデジタル通貨 Crypto Currencyは技術的な属性を表し、通貨は金銭的な属性を表す。

その技術的属性は、決済ツールとしての役割に完璧に反映されており、伝統的な銀行業界が解決できない多くの問題を解決します。分散型台帳システムにより、迅速かつ直接的な国境を越えた送金が可能になり、取引コストと時間が大幅に削減され、仲介者や承認が不要になる。しかし、ほとんどの暗号通貨技術が中央集権的な経済勢力に支えられなければ繁栄しないのに対し、ブロックチェーン技術は初めて既得権益者の許可なしに繁栄することを可能にし、従来の経済的利益秩序に直接攻撃を仕掛ける。デジタル通貨においても、無数のコインの奔流がデジタル通貨(ビットコイン、イーサリアム)に内在する経済構造を攻撃し、絶え間ない技術的反復によって王座を争おうとしている。そのため、短期的にはキャッシュフローを生み出さないICOコインが後を絶たないが、投資家は取引の効率性のために、その将来性に大きな価値を見出しているようだ。

しかし、デジタルマネーをそれ自体が通貨であると考えた場合、デジタルマネーが直面する経済的・政治的問題は、伝統的な不換紙幣とさほど変わらないし、不可能三角形など伝統的な経済活動で遭遇する問題は、デジタルマネーの領域では解決されていない。このことから、非中央集権を誇る暗号の世界では、その技術的属性とは裏腹に、中央集権的で求心的で迷信的ですらある正統性を重視し崇拝する傾向が強く、伝統的な世界が権力に執着し崇拝し、科学の法則を軽視するのと同様の現象が見られることもわかる。

一部の暗号機関投資家が、ビットコインは中央銀行と同等であり、他のデジタル通貨は国家に匹敵する方法で運営されていると、不合理かつ自惚れたように主張しているのはそのためであり、経済学への無知を示している。

本稿では、ベラチェインについて、誇大広告を越えて、そのプロトコル所有流動性(POL)メカニズムの技術的な複雑さを、より理解しやすいエコシステムに変換して説明する。

JinseFinance本稿では、PoW(Proof of Work)ネットワークへの攻撃とPoS(Proof of Stake)ネットワークへの攻撃の経済的コストを比較する。

JinseFinanceビングベンチャーズは常に業界のフロンティアを探求することに尽力しており、この投稿は綿密な技術的分析を通じてMEVがもたらす課題と機会を理解するのに役立つだろう。

JinseFinance両者のアプローチの違いを説明する。最後に、ソラナでの流動性誓約を再考するための斬新なプロトコルであるサンクタムを解体する。

JinseFinanceイーサネットのエコシステムは常にスケーラビリティの問題に直面してきたが、Metisの台頭はこの問題に新たな解決策をもたらしつつある。

JinseFinanceVitalik Buterin氏は、EthereumのProof-of-Stake署名要件を減らして運用を簡素化し、ネットワークの効率性と分散化やセキュリティリスクに関する懸念とのバランスを取ることを提案している。

Alex

Alexイーサリアムは、今年初めにプルーフ オブ ステーク コンセンサス システムへの切り替えを完了しました。ここでは、マージのおかげでどれだけのエネルギーが節約されているかを示します。

Bitcoinist

Bitcoinistイーサリアムのマージは、SEC の監視下に置かれるという憶測につながっています。

Beincrypto

Beincryptoイーサリアムの創設者の 1 人であるアンソニー ディ ロリオ氏は、イーサリアム財団が変化に費やした時間と労力を強調しました。

Coindesk

Coindeskこの結果は、次の ETH ハード フォークの前に AAVE トークン所有者がどこに立っているかを示す良い指標となります。

Cointelegraph

Cointelegraph