토큰 이코노미 가이드: 양질의 프로젝트를 식별하기 위한 6가지 핵심 요소

토큰 경제학,토큰 모델,토큰 경제학 가이드: 양질의 프로젝트를 식별하는 6가지 핵심 요소 골드 파이낸스, 15분 안에 핵심 토큰 경제학을 이해하기 위한 가이드입니다.

JinseFinance

JinseFinance

무로부터의 혁신은 토크노믹스에서 달성하기 어렵습니다. 그러나 때때로 토큰은 너무 혁신적이어서 산업의 궤적을 바꿉니다. 지난 DeFi 상승장 동안 이에 대한 몇 가지 예가 있었습니다. 첫째, Coingecko DeFi 부문은 분기되고 인플레이션이 높으며 "가치 없는" 거버넌스 토큰의 묘지입니다. 여기에 나열된 430개의 DeFi 토큰 중 80개만이 일일 거래량이 백만 달러 이상입니다. 곰 시장은 잔인합니다. 그러나 완전한 실패처럼 보이는 일이 있은 후에 다시 성공이 나타납니다. 새로운 토큰 경제학의 독창성은 업계를 발전시키고 새로운 강세장을 시작할 수 있습니다. 혁신적인 토큰을 찾는 것은 처음에는 혼란스러울 수 있습니다. 그러나 조치를 취하면 상당한 금전적 이익을 얻을 수 있습니다. 이 기사에서는 지난 상승장에서 가장 혁신적인 토큰을 검토할 것입니다. 지난 강세장의 혁신은 다음 강세장에 대한 정보를 제공하고 새로운 기회를 식별하는 방법을 알려줄 수 있습니다.

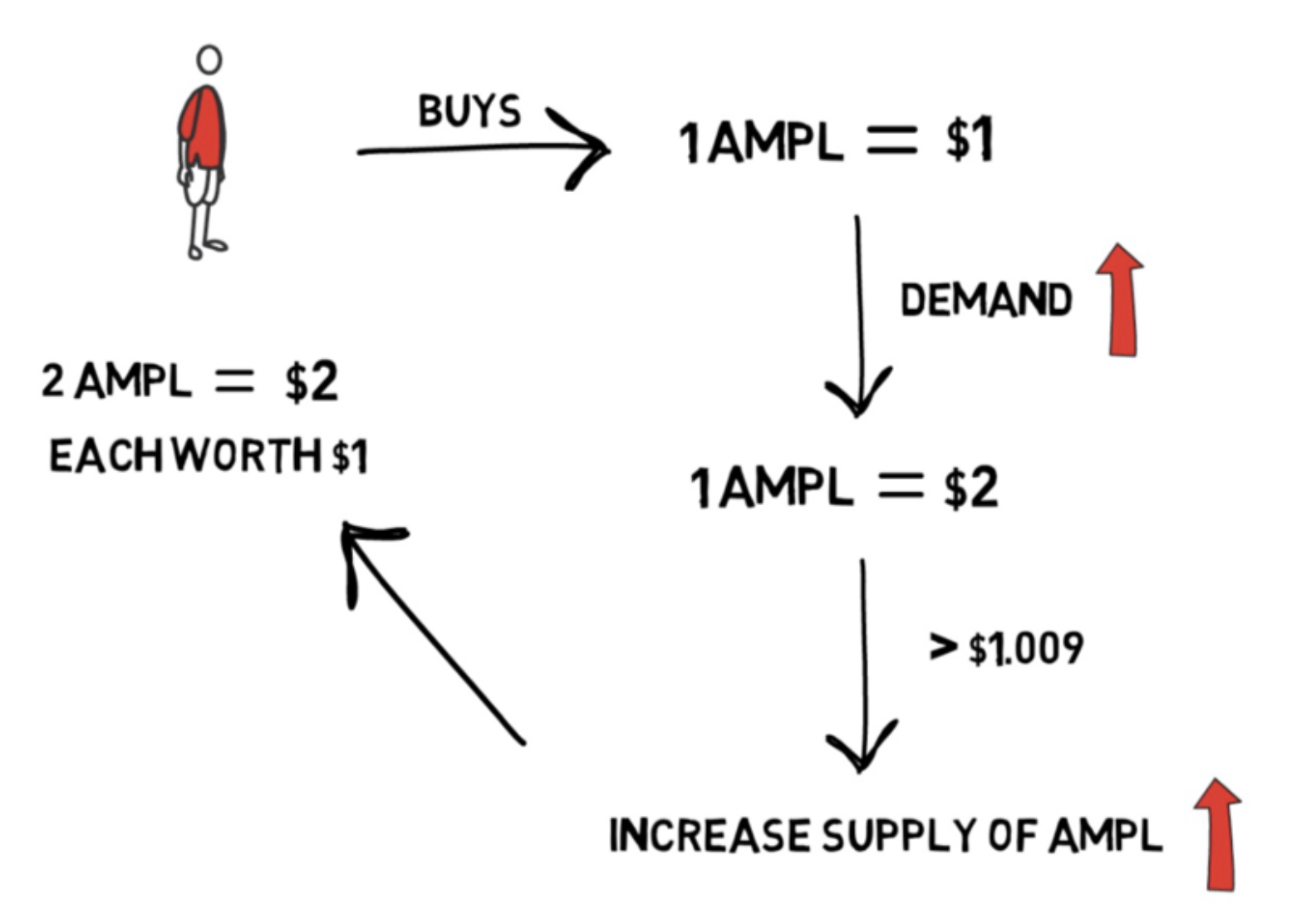

Ampleforth 의 유연한 공급 토큰 인 AMPL은 순환 공급에 대해 매일 알고리즘 조정을 합니다. 목표 가격은 CPI(소비자 물가 지수)로 표현되는 2019년 미국 달러 구매력입니다. AMPL 수요가 증가하고 가격이 목표 가격보다 높으면 프로토콜은 목표 가격을 복원하기 위해 새로운 AMPL 토큰을 이더리움 주소에 비례적으로 "에어드롭"합니다. 소위 "리베이스" 기능은 마술처럼 작동합니다. 지갑의 토큰 잔액이 변경됩니다.

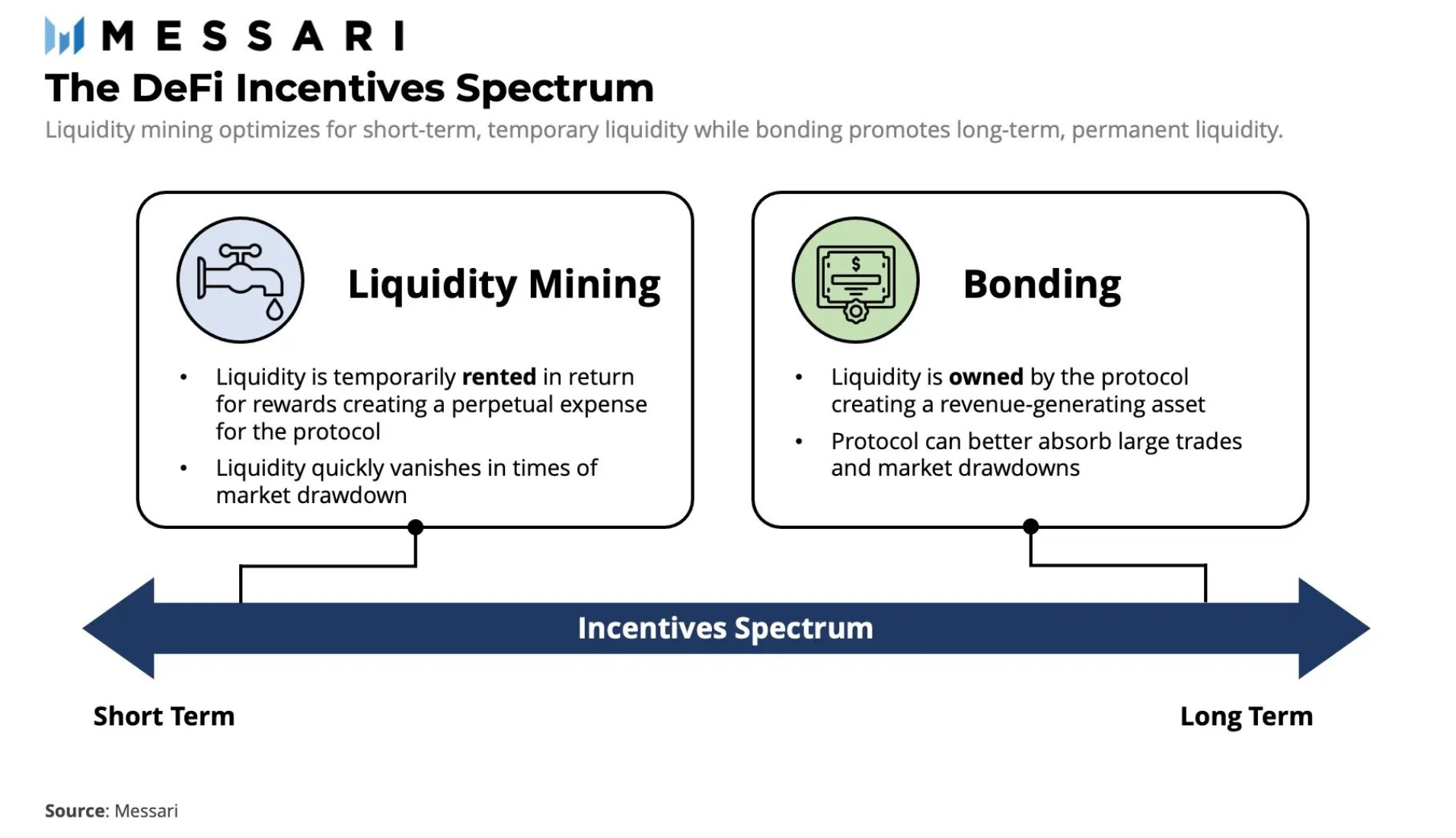

혼란스러운? 이것이 문제의 핵심입니다! AMPL은 인간 심리와 트레이딩 게임 이론을 가지고 논다. 리베이스 전에 매도해야 합니까? 아니면 사람들이 새로 "에어드롭된" 토큰을 판매할 때 리베이스 이후에 구매하는 것이 더 낫습니까? 당신은 선택합니다. OlympusDAO 의 OHM은 DeFi 예비 통화가 되는 임무를 수행하고 있습니다. Olympus는 "Bonding"을 통해 LP 토큰 또는 단일 통화 자산과 교환하여 OHM을 할인된 가격으로 판매함으로써 유동성 마이닝 게임을 뒤집습니다. (사용자는 LP 토큰 또는 DAI 및 wETH와 같은 기타 단일 통화 자산과 거래하여 계약에서 할인된 가격으로 OHM을 구매할 수 있습니다. 이 프로세스를 본딩이라고 합니다. 본딩은 OlympusDAO 프로토콜이 유동성을 소유하고 제어하는 중요한 방법입니다. ) 이런 식으로 올림푸스는 빌려주는 것이 아니라 자체적인 유동성을 소유하게 됩니다.

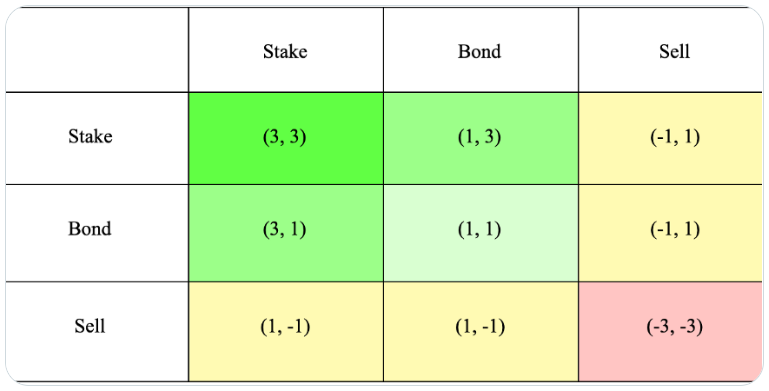

자신의 유동성을 갖는 것은 혁명적인 것으로 간주되어 DeFi 2.0이라는 용어를 만들었습니다. 또한 Olympus의 Bonding 및 re-staking 게임 이론은 crypto-twitter에서 인기 있는(3,3) 밈이 되었습니다. OHM의 혁신은 수십 개의 분기된 프로젝트를 유치했으며 그 중 일부는 여전히 잘 진행되고 있습니다.

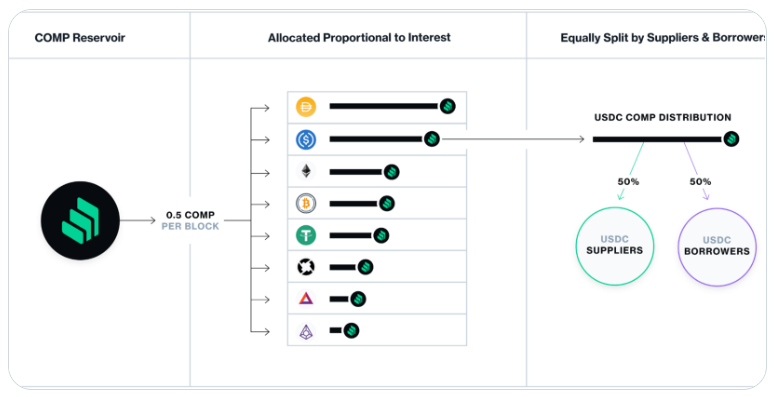

Compound Finance 의 COMP COMP 토큰 자체에서 특별히 혁신적인 것을 찾기는 어렵습니다. COMP의 진정한 혁신은 유통 방식인 유동성 채굴에서 나옵니다. Compound Finance에서 자산을 빌리거나 차용하는 모든 사람은 무료 COMP 토큰을 받습니다.

출시 일주일 만에 Compound의 TVL은 9천만 달러에서 6억 달러로 성장했습니다. COMP 토큰은 당시 가장 많이 거래된 DeFi 토큰이 되었습니다. 유동성 채굴을 시작하는 첫 번째 프로젝트는 아니지만, Compound의 성공은 DeFi 여름을 시작했을 수 있습니다. COMP 덕분에 Yield Farming이 있습니다. CurveFinance 의 CRV ve 토큰 경제학은 유동성 마이닝 게임 이론을 바꿉니다. COMP 유동성 채굴의 모범 사례는 복리 수입을 얻기 위해 정기적으로 COMP를 청구하고 판매하는 것입니다. 그러나 Curve 파머는 수익을 극대화하기 위해 최대 4년 동안 CRV를 잠가야 합니다.

결과: Curve의 락업 기간과 베스팅은 프로토콜 개발, 채택 및 수익을 위한 시간을 벌었습니다. 성공은 CRV의 가치 제안이 잠금 해제 후 CRV가 전혀 판매되지 않을 만큼 충분히 매력적이어야 함을 의미합니다. Yearn Finance 의 YFI는 DeFi의 "공정한 출시" 및 "가치 없는 거버넌스 토큰" 트렌드를 시작했습니다. VC 토큰 판매, 팀 또는 고문 할당이 없습니다. 모든 YFI는 커뮤니티에 직접 배포됩니다. Yearn Finance는 사용자와 개발자의 인센티브를 결합하여 사용자가 계약 구성에 기꺼이 참여할 수 있기를 바랍니다. 설립자 Andre Cronje는 나중에 토큰을 주는 것이 실수였다고 인정했습니다.

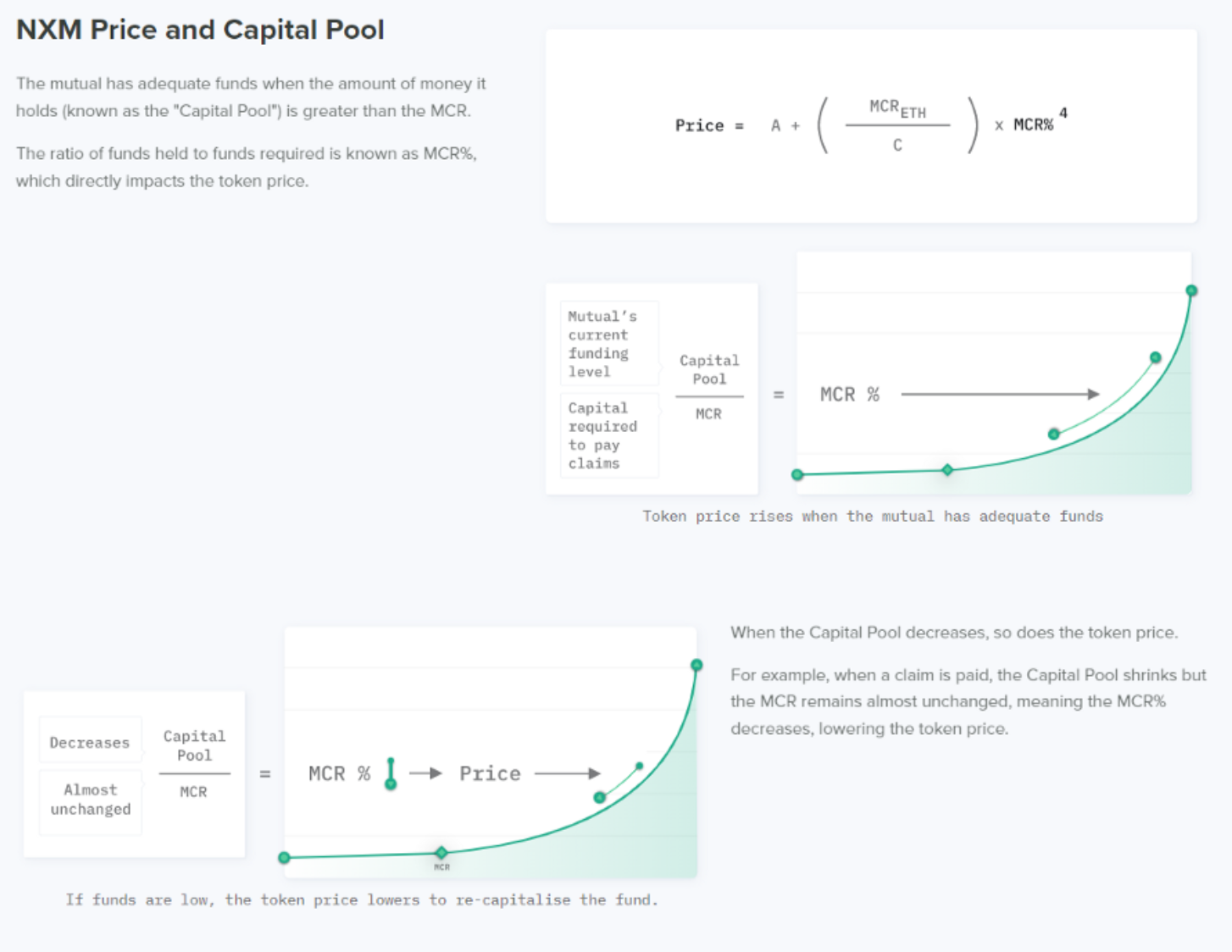

Nexus Mutual 대신 NXM을 선택하는 것은 논란의 여지가 있습니다. Nexus Mutual은 온체인 보험 프로토콜이며 NXM 토큰은 이에 상응하는 토큰화된 멤버십입니다. 회원은 ETH를 풀에 기부하고 보험금이 지불되면 모든 회원이 서로 위험을 공유합니다.

그러나 이 멤버십 토큰은 Uniswap 또는 기타 거래소에서 거래할 수 없습니다. 논란이 되는 부분은? 모든 회원은 구매를 위해 KYC를 통과해야 합니다. DeFi 규제 환경이 악화되면 더 많은 프로토콜이 KYC 토큰 모델을 선택할 수 있습니다. Synthetix 의 SNX는 합성 스테이블 코인 sUSD의 담보를 발행하는 데 사용됩니다. 혁신은 변동성이 큰 SNX 담보로 뒷받침되는 sUSD를 미국 달러에 고정시키는 것입니다. 어떻게? SNX 보유자는 SNX를 약정하고 sUSD를 발행하도록 장려되며 항상 담보 비율(C-Ratio)을 400%로 유지합니다. 스테이커는 매주 추가 SNX 보상과 프로토콜 수수료를 받을 수 있지만 C-Ratio가 400% 이상일 때만 보상을 청구할 수 있습니다. 더 중요한 것은 SNX 스테이커가 sUSD를 발행할 때 "부채"가 발생한다는 것입니다. sUSD는 다른 합성 자산을 거래하는 데 사용되므로 가격이 오르거나 내리며 공유 부채도 변경됩니다. 이것은 SNX 스테이커가 시스템의 전체 부채에 대한 위험을 감수한다는 것을 의미합니다. 이것은 제 생각에 가장 혁신적인 토큰입니다. 최초의 성공적인 과잉 담보 스테이블 코인을 발명한 메이커의 DAI를 추가할 수 있습니다. 또는 Frax 의 분수 알고리즘 스테이블 코인입니다.

토큰 경제학,토큰 모델,토큰 경제학 가이드: 양질의 프로젝트를 식별하는 6가지 핵심 요소 골드 파이낸스, 15분 안에 핵심 토큰 경제학을 이해하기 위한 가이드입니다.

JinseFinance크로스체인 대출 프로토콜 파이크 파이낸스, 거버넌스 토큰 P를 통해 크로스체인 디앱 개발을 촉진하는 토큰 이코노미를 발표합니다.

JinseFinance토큰은 웹 3.0 세계의 기본 구성 요소입니다. 토큰 디자인의 품질은 암호화폐 프로젝트의 성공과 실패에 직접적인 영향을 미칩니다.

JinseFinance팬케이크스왑, 디플레이션 모델로 전환하여 케이크 공급량 40% 감축

Alex

AlexAptos 기술 스택은 확장성, 보안, 안정성 및 확장성이라는 핵심 원칙을 중심으로 설계되었습니다. 이는 여러 가지 면에서 앱토스에 새로운 메커니즘을 제공합니다.

JinseFinance암호화폐의 토큰노믹스와 그 중요성, 도전 과제, 블록체인 프로젝트에서 이 경제 모델이 가진 혁신적 힘을 살펴봅니다.

SanyaJinseFinance

SanyaJinseFinance스테이블 코인은 어디에서 안정성을 얻으며, 어떻게 하면 더 안정적으로 만들 수 있을까요?

Clement

Clement Cointelegraph

Cointelegraph이 기사는 네 가지 일반적인 토큰 경제 모델의 장단점, Web3 프로젝트가 수입을 얻을 수 있는 네 가지 방법, 토큰 경제 모델의 공급 및 분배 메커니즘, DAO를 위한 토큰 경제 모델을 설계하는 방법에 대해 자세히 설명합니다. 단순하고 명료한 사고의 틀을 갖춘 모델 설계 및 연구에 관심이 있는 사용자.

链向资讯

链向资讯