일반적인 구문 분석: 테더에 대한 스시 공격

보통은 2020년 여름에 발생한 스시의 유니스왑에 대한 '뱀파이어' 공격과 마찬가지로 USDT/USDC에 대한 '뱀파이어' 공격입니다.

JinseFinance

JinseFinance

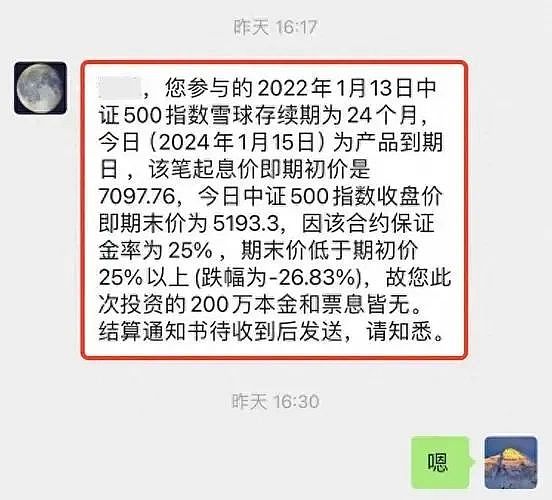

최근 주식시장에서 '스노우볼'이라는 구조화 금융상품이 대규모로 터지면서 마치 눈사태에 비유되는 장면을 많이 보고 있습니다.

일각에서는 이게 무슨 권력이고, 국가가 나서서 이런 식으로 눈덩이처럼 쌓여있는 포지션을 터뜨리고 가라고 자본시장 정책 개발을 독려해야 하는 거 아니냐는 얘기가 나오고 있습니다.

시장이 좋지 않아 좌파 V는 미국 제국을 꾸짖고 우파 V는 정부를 비난하지만 분노를 찾는 튜브에 불과합니다. 조류를 바꾸는 진정한 힘, 큰 V는 어떻게 알고, 알고, 감히 언급 할 수 있습니까?

금융 시장은 무자비합니다. 매우 냉정하고 용서할 수 없는 시장이며, 부모를 죽일 수는 없지만 부모님의 돈에 방해가 된다면 자신도 살아갈 수 없습니다.

손실, 공개적인 게시물에서 진실을 찾을 수 있을 거라고 기대하지 마세요. 진실은 모든 사람의 마음속에 있습니다. 조금만 머리를 굴려보면 누가 진짜 범인인지 알 수 있습니다.

범죄학에서는 살인 사건의 단서를 찾는 것은 그 사람의 죽음으로 누가 가장 이득을 볼 수 있는지를 생각하는 것이라고 말합니다.

2021년 강세장으로 인해 각광받고 있는 이 구조화 금융 상품에 대해 알아보세요.

기술적으로 이 상품은 본질적으로 장외 옵션입니다.

더 구체적으로 말하면 풋옵션입니다.

또한 "풋 매도"라고 알려진 매도 풋 옵션입니다.

조금 더 덧붙이자면, 테이크프로핏(예: 15%)과 레버리지(예: 4배)가 있는 풋옵션입니다.

솔직히 말해서 매우 복잡한 상품이라서 많은 사람들이 뛰어들고 있습니다. 큰돈을 걸고 큰돈을 벌겠다는 고액 자산가들의 용기와 혀를 내두르는 세일즈맨들의 능력에 감탄하지 않을 수 없습니다!

그렇다면 무엇이 그렇게 많은 사람들에게 감동을 주는 것일까요? 관대하고 게임에 빠져들게 하는 것일까요? 그것은 눈덩이 구조의 반짝이는 표면의 높은 수익성 확률입니다 :

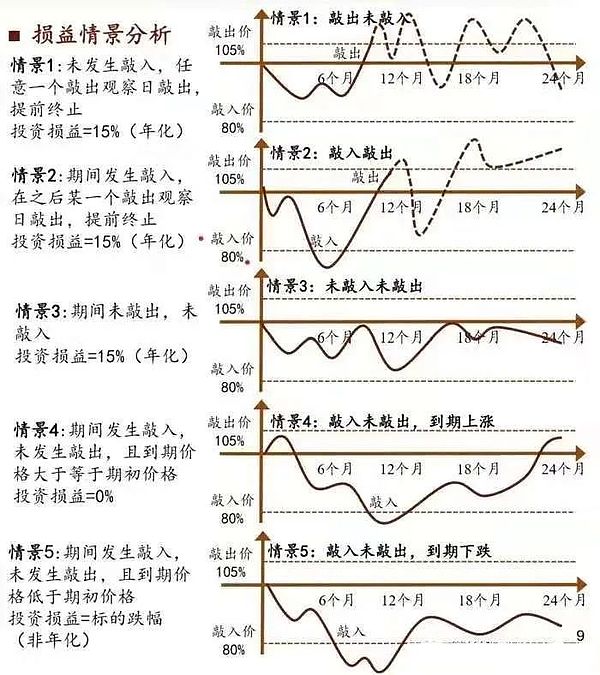

시장이 오르면 수익을 얻을 수 있습니다. 더 빨리 오를수록 더 빨리 이익을 실현할 수 있습니다. 재투자가 빠를수록 연간 급등 속도가 빨라집니다. 레버리지 4배를 맞추면 손이 경련이 날 정도로 돈을 세는 것은 원하지 않습니다.

시장이 오르거나 내리지 않으면 (상자 진동), 기간의 끝을 얻기 위해 중개 회사는 원금을 반환하고, "차입에 대한이자"의 정지 이익 (즉, 15 %)과 동일한 수익에 첨부하여 재무 기간 (예 : 지난 2 년)으로 자금을 차지할 것입니다. 이자율은 손절매 이익(즉, 15%)과 동일합니다.

기간 중 시장이 행사가격(스노우볼 상품에서는 "녹인 가격"이라고 함) 아래로 하락한 경우에도 기간이 끝날 때 시장이 박스권(개시가격~손절가)으로 반등한 후 박스권 이상으로 상승하여 손절이 발생하면 여전히 15%의 수익을 얻을 수 있습니다. 는 여전히 15%를 벌게 됩니다.

기간 중 시장이 하락하여 행사가격("녹인 가격") 아래로 떨어진 경우, 기간이 끝날 때 시장이 다시 박스권으로 반등하고 박스를 돌파하여 이익 실현으로 이어지지 않는다면 손실 없이 원금을 전액 회수할 수 있습니다.

기간 중 시장이 행사 가격("녹인 가격") 이하로 하락하고 기간이 끝날 때까지 박스권으로 복귀하지 않는 경우에만 원금 손실이 발생합니다. 레버리지를 사용하면 손실이 두 배가 됩니다. 마진, 즉 포지션의 손실입니다.

이 구조의 경우, 높은 확률로 가 내려갈 확률이 높지만, 그 외의 지수가 올라갈 확률이 높다면 당첨금이 엄청나다고 느끼지 않을까요? 정상에 가야하지 않을까요? 레버리지에 관한 것이 아닌가요?

그러나 예상치 못한 일이 벌어지고 있습니다. 지난 1년 동안 세계는 고위험에서 벗어났고, 특정 A만이 비용 효율적인 금 할인에서 꾸준히 벗어났습니다.

눈덩이는 굴러가지 못하고 남쪽 벽에 정면으로 부딪히며 바닥에 눈을 뿌렸습니다.

그런데 왜 그랬을까요? 눈의 아이는 도착하자마자 죽었다고 말합니다.

위험 대비 보상이 끔찍한 반짝이는 상품이었기 때문이죠.

두안용핑이 현물 매수 대신 풋을 매도하는 것을 좋아한다는 것은 많은 사람이 알고 있습니다. 첫 번째 단계는 기꺼이 현물을 매수한 다음 장기간 보유하여 상승 여력을 무제한으로 확보하는 것입니다. 만약 가격이 제자리를 찾지 못하면 로열티로 약간의 수익을 얻을 수도 있습니다.

풋을 매수하는 사람들에게 풋은 '보험'과 같습니다. 시장이 행사가격 아래로 떨어지면 가격을 고정해 현물을 팔고 더 낮은 가격에 현물을 사서 차액을 벌고, 시장이 행사가격 아래로 떨어지지 않으면 행사가격을 포기할 수 있습니다. 이러한 방식으로 그는 시장 하락 위험에 대해 헤지합니다. 이를 위해 지불하는 가격은 풋 매수 시 지불한 프리미엄입니다. 따라서 프리미엄은 "프리미엄"과 비교할 수 있습니다.

그렇다면 풋 매도자는 그 반대를 염두에 두고 있습니다. 그는 현물을 매수할 준비가 되었지만 가격이 조금 높기 때문에 더 낮은 가격에 풋을 매도하고 "프리미엄"을 먼저 회수합니다. 시장이 행사 가격 아래로 떨어지면 행사 가격으로 현물을 매수하고, 그렇지 않으면 현물을 매수할 수 없지만 여전히 "프리미엄"을 얻습니다. 이는 지정가 주문을 걸고 거래를 기다리는 것보다 더 현명한 방법입니다.

이 풋을 통해 매수자는 시장 하락 위험을 매도자에게 전가합니다. 물론 매도자는 장기적인 강세장에 대한 인내심과 확신이 있기 때문에 이러한 위험을 감당할 수 있습니다.

그러나 풋 매도, 스노우볼 구조화 금융의 투자자, 그리고 두안용핑의 플레이는 전혀 다른 세계입니다.

눈덩이 구조에서는 장기를 단기(2년)로 가로채고, 손절매 상한선 15%로 상승 여력은 무제한이고, 하락 여력은 제한적이며, 레버리지를 통한 반등으로 버스트 포지션에서 원금 100% 손실이 확정되는 구조입니다.

영리한 매개변수 설계를 통해 매도하기 어려운 풋의 트릭을 이기는 얼굴로 바꾸고, 잃는 얼굴을 잃는 것은 작은 베팅이 아닙니다.

서지, 당신은 15 %를 가져 가고 나머지는 브로커에게갑니다.

하락하면 15%를 가져가고 중개회사는 아무것도 잃지 않습니다.

상승하거나 하락하지 않으면 브로커가 수익으로 돌려받습니다.

이 금융인은 2년 후에도 크게 오르지도 내리지도 않을 수 있는 베팅, 즉 시장에 있습니다. 그가 이길 확률은 얼마나 된다고 생각하시나요?

모든 원금을 잃을 위험을 감수하지만, 15 %의 우발적 인 수익률의 상한선에 대한 대가로 만, 또한 그들이 거래를 벌고 있다고 생각하는 것에 만족하고, 그러한 부추는 늑대의 잔치가 될뿐입니다.

보통은 2020년 여름에 발생한 스시의 유니스왑에 대한 '뱀파이어' 공격과 마찬가지로 USDT/USDC에 대한 '뱀파이어' 공격입니다.

JinseFinanceSushi는 화요일에 SEC로부터 소환장을 받았다고 밝혔으며 곧 규제 집행 조치의 대상이 될 수 있음을 알렸습니다.

decrypt

decrypt Coinlive

Coinlive Sushi는 2023년 1분기에 DEX 집계 라우터를 출시할 것이라고 프로토콜의 CEO가 말했습니다.

Coindesk

Coindesk분산형 거래소는 화요일 현재 3억 9천만 달러 이상의 잠긴 토큰을 보유하고 있습니다.

Coindesk개발자들은 1년 동안 또는 새로운 토크노믹스가 구현될 때까지 플랫폼에서 생성된 수수료의 100%를 Sushi의 다중서명으로 전환할 것을 제안했습니다.

CoindeskSushi DAO는 2주간의 토론 끝에 톱 5 중에서 Jared Gray를 새로운 "수석 셰프"로 선출했습니다.

Beincrypto

Beincrypto

Sushi 2.0 개편 제안이 Sushi의 커뮤니티 포럼에 게시되었습니다.

Ftftx

Ftftx암호화 자산 관리 회사인 그레이스케일(Grayscale)은 3개의 새로운 암호화 자산을 펀드에 추가했으며 1분기 재조정 이후 SushiSwap과 Synthetix를 DeFi 펀드에서 제외했습니다.

Cointelegraph

Cointelegraph