비트코인은 미래로 가는 길에 얼마나 많은 경로가 있을까요?

악명 높은 미르체아 포페스쿠의 글을 통해 드문 통찰력으로 비트코인이 앞으로 나아갈 길을 제시하는 글을 살펴보세요.

JinseFinance

JinseFinance

비트디어(미국 티커 BTDR)는 시장에 초점을 맞춘 A2 채굴기(Sealminer A2)의 양산을 시작하면서 11월 운영 수치를 업데이트하고 첫 번째 3만 대를 일반에 판매했습니다.

첫 번째 성장 곡선: 자체 개발 칩, 채굴기 판매, 자체 관리 광산.

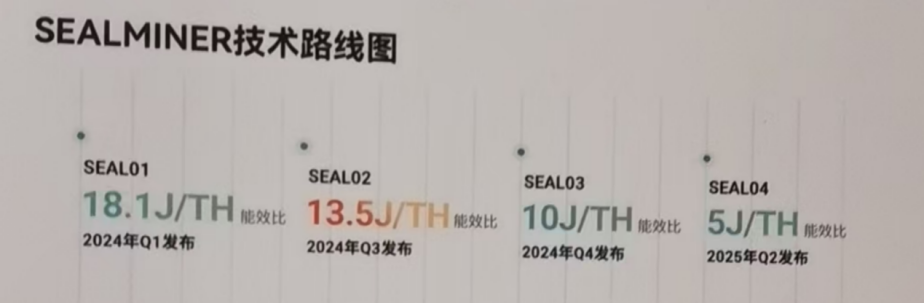

자체 개발 칩 역량은 항상 채굴기 제조업체의 핵심 경쟁력입니다. 지난 6개월 동안 Fawn은 A2 마이닝 칩과 A3 마이닝 칩의 성공적인 출시를 완료했습니다.

그림 1: Bit Fawn의 기술 로드맵

<그림>

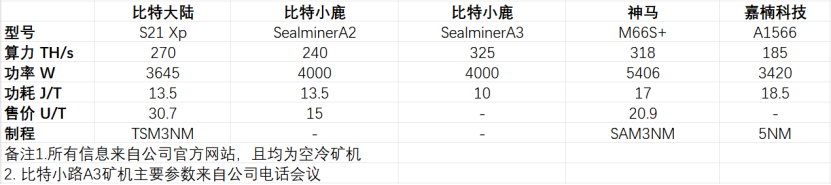

그림 2: 비트토렌트 주요 채굴기 파라미터 예측

<그림>

공개 정보에 따르면 A2 채굴기의 현재 운영 매개 변수는 시장에서 판매 및 운영 중인 모든 채굴기의 역사에서 선두 위치에 있으며 A3는 아직 정식으로 소개되지 않았지만 알려진 매개 변수로 볼 때 세계 최대의 단일 해시 파워 채굴기가 될 것이며 에너지 소비 비율은 제품의 단기 외부 판매 가능성을 이끌고 있습니다. 이 제품의 단기적인 외부 판매 가능성은 극히 낮으며, 자체 소유 산술 전력을 우선적으로 배치하는 데 사용될 것입니다.

그림 3: 전 세계 최신 채굴 기업 및 채굴기 매개변수

<그림>

전기 발전소의 경우 11월 말 기준 미국, 노르웨이, 부탄에 총 895MW를 완공했습니다. 노르웨이와 부탄, 총 895MW. 총 1,645MW의 프로젝트가 건설 중이며, 이 중 1,415MW는 2025년 중후반까지 완공될 예정입니다. 궈셩의 컨퍼런스 콜 회의록에 따르면, 회사는 더 많은 발전소 프로젝트 인수를 위해 특별 부서를 설치했으며 2026년에도 1GW 이상의 신규 발전소를 추가할 것으로 예상되며, 전체 자체 소유 발전소의 평균 요금은 0.04달러/kWh 미만으로 경쟁사에 비해 절대적으로 우위에 있다고 합니다.

그림 4: BitTorrent의 건설 및 건설 중인 발전소

<그림>

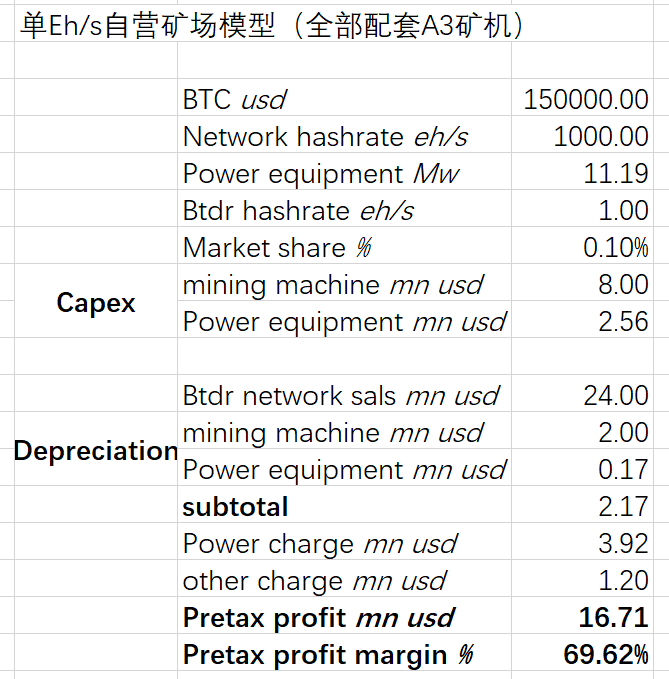

위 운영 수치를 고려할 때 BitTrail 1EH/s 모델은 다음과 같습니다.

그림 5: BitTrails 1EH/s 모델

<그림>

모델의 주요 가정에는 채굴기의 감가상각 수명 4년(북미 재무 기준(NAFRS) 감가상각은 최대 5년까지 가능), 발전소의 감가상각 수명 15년(북미 재무 기준 최대 20년 가능), 기타 비용(노동 및 운송 포함)이 있습니다. ), 기타 비용(인건비 O&M 등)을 매출의 5%(회사의 과거 운영 수치는 1~1.5%에 불과함)로 계산했습니다. 이 모델에 따르면 비트폰의 자체 광산은 비트코인으로 35,000달러에 마감됩니다.

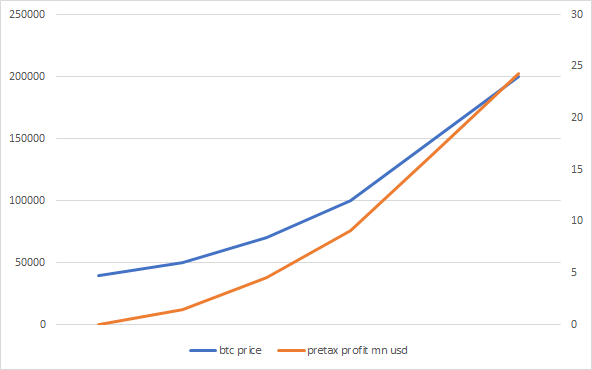

그림 6: 비트폰의 캡티브 광산의 세전 마진과 비트코인 가격 간의 관계

<그림>

비트코인 가격이 15만 달러를 초과하면 비트폰 자체 광산의 세전 수익은 다음과 같습니다. 그 후 기울기는 비트코인 상승률을 초과할 수 있으며, 비트코인 가격이 20만 달러에 도달하면 비트폰의 자체 채굴 세전 이익률은 80%에 가까워집니다.

비트폰의 첫 번째 성장 곡선에 대해 시장에서는 여전히 두 가지 큰 의구심이 있습니다.

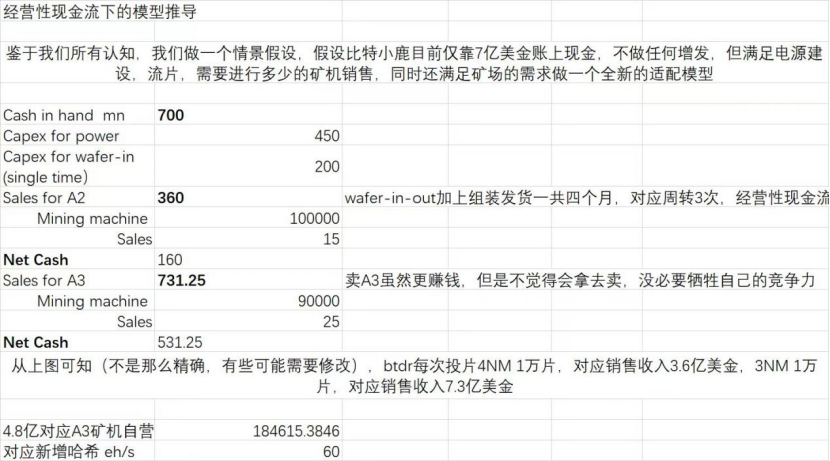

채굴자 판매량과 자체 사용량의 배분에 관한 것입니다. 앞서 언급했듯이 Fawn은 2025년 중반까지 2.3GW의 전기장 매장량에 도달할 것으로 예상되며, 위의 모든 광산에 A3 채굴기가 장착되면 자체 소유 산술은 전체 네트워크 산술의 순환 선형 성장에 따라 2025년 말까지 전체 네트워크 산술의 약 20%를 차지할 220EH/s에 근접할 것입니다. 회사의 2024년 3분기 보고서에 따르면 회사는 2억 9100만 달러의 현금과 일반 등가물을 보유하고 있으며, 11월 말에 완료된 전환사채 3억 6000만 달러와 옵션 4억 달러를 합쳐 현재 장부상 보유 현금은 약 6억 9000만 달러입니다. 회사의 전장 투자 및 자체 운영 수요에 따르면 자체 운영 산술 롤아웃과 출력 간의 시간 차이로 인해 다시 자금을 조달해야 할 수도 있지만 Fawn의 현재 주가는 저평가되어 있으며 회사의 추가 발행 의지가 높지 않습니다. 따라서 현금 흐름 요구에 따라 연간 4nm 웨이퍼 10,000 개는 4 억 8 천만 달러의 순 현금 흐름 (4 개월 채굴기 회전율 측정)을 생성 할 수 있으며, 현금 흐름을 자체 운영 산술 (모두 A3 채굴기를 장착)에 재투자하면 산술 60 eh/s 증가 2025, 사슴의 전체 현금 흐름은 더 이상 문제가되지 않으며 채굴기 판매는 더 이상 판매에 사용되지 않고 자립을 보장하기 위해 광산 사업에 겹쳐진 채굴기 판매는 사슴의 비트 코인 출력을 더 이상 사용하지 않도록합니다. 코인은 더 이상 판매에 사용되지 않고 자급자족할 것입니다.

그림 7: 운영 현금 흐름 도출 모델

<그림>

2. 비트메인과 Fawn의 경쟁 관계에 대해. 상업적 경쟁 관계의 핵심은 여전히 채굴기의 성능과 자체 운영 산술 비용이며, 공개 데이터와 실험실 데이터에 따르면, 채굴기 생산 여부와 자체 운영 비용은 고급 공정 칩의 개발, 업계의 다운스트림으로서 채굴기뿐만 아니라 업스트림 경쟁 패턴에 따라 충분한 경쟁 우위를 점하고 있습니다.

두 번째 성장 곡선 AI 산술

채굴기 및 자체 운영 채굴장 판매 외에도 11월 운영 수치에 따르면 이 회사는 Nvidia H200 칩을 도입하기 시작했다고 보고했습니다.

우지한 씨는 2018년에 "산술력의 아름다움"이라는 글을 통해 인류가 더 높은 문명으로 나아가는 데 효과적인 수단인 산술력은 엔트로피 증가에 맞서 싸우는 가장 효과적인 방법이기도 합니다.

아직 시작은 남아 있습니다.

톈펑 연구 보고서에 따르면, 북미의 주요 비트코인 채굴 업체들은 현재 1GW 이상의 전력을 배치할 계획이며, 이미 3,471MW가 가동되었고 2028년까지 5,969MW가 완료될 예정이며, 위 전력 배치로 북미 데이터 센터 전력 수요의 56%를 충족할 수 있을 것으로 예상됩니다. 비트폰은 12월 6일 스카이윈드 컨퍼런스 콜에서 단기적으로 최소 200MW의 전력을 갖춘 엔비디아의 하이엔드 칩을 배치하고, 코어웨이브 모델에 이어 클라우드 호출을 위한 메가 7과 같은 고객 서비스를 시작할 것이라고 밝혔습니다.

투자 조언 및 평가

적절한 장소, 적시, 적임자는 비트토렌트 사슴에 대한 현재 투자 시점의 가장 좋은 설명이며, 회사는 두껍게 구축되어 있으며 첫 번째 성장 곡선과 두 번째 성장 곡선은 상승 추세, 시너지 힘의 형성을 동기화 할 것으로 예상되며 현재 미국 주식 광산 주식 중 가장 비용 효율적입니다. 첫 번째 성장 곡선과 두 번째 성장 곡선은 동반 상승하여 시너지 효과를 형성할 것으로 예상되며, 현재 미국 채굴주 중 가장 비용 효율적입니다.

그러나 수익 모델에서 회사의 가치를 어떻게 평가하고, 어떻게 정의할 것인지는 어려운 문제입니다. 채굴기 판매로 인한 수익 평가나 자체 소유 광산의 가치 평가만으로는 Fawn의 실제 운영을 감당하기에 충분하지 않기 때문에 다음과 같이 두 가지 비즈니스 모델을 적용했습니다.

그림 8: BitFawn의 채굴기 판매 모델 측정

< /p><그림>

그림 9: Bit Fawn의 자체 채굴 예측 모델

주류 북미 광산 주식회사의 현재 평균 1억 7천만 달러/EH의 가치 평가 방식은 시장 컨센서스에 가장 근접한 수준입니다. 향후 2년 내에 Fawn의 실제 캡티브 광산은 120~220 EH/s에 달할 것이며, 시가총액은 약 204억 달러에서 374억 달러 사이로 현재 주가 대비 4.8~9.7배의 공간에 있다고 가정하는 것이 합리적입니다.

그림 10: 북미 주요 광업 주식회사의 가치

<그림>

투자 위험:

1. 비트코인 가격 변동성 위험;

2. 제재로 인한 TSMC 현재 시트 위험.

악명 높은 미르체아 포페스쿠의 글을 통해 드문 통찰력으로 비트코인이 앞으로 나아갈 길을 제시하는 글을 살펴보세요.

JinseFinance비트코인은 2009년 처음 시작된 이래 여러 차례의 포크를 거치며 새로운 암호화폐와 오리지널 프로토콜의 변형된 버전이 탄생했습니다. 2024년 5월 현재 100개가 넘는 비트코인 포크가 있었고, 그 채택 정도와 성공 여부는 다양합니다.

JinseFinance앞서 간 기업가들과 그 뒤를 이은 기업가들은 여기서 멈추지 않고 새로운 솔루션과 애플리케이션 시나리오를 계속 탐구하고 있습니다.

JinseFinance옴니, 사이클 네트워크, 체인 추상화,체인 추상화의 네 마리 용: 옴니 네트워크, 사이클 네트워크, 이니티아, 폴리머 골든 파이낸스,체인 추상화는 틀에서 벗어나고자 하는 크로스 체인 브릿지에게 구세주가 되었습니다.

JinseFinance극단적인 시각으로 보면 BTC(비트코인)의 앞길은 구불구불하고 굴곡이 많은 단 하나의 길뿐입니다.

JinseFinance비트코인의 네트워크 전반의 채굴 난이도와 코인 가격은 모든 채굴자에게 동일하며 통제할 수 없으며, 채굴자는 자신의 산술을 확장해야만 수입을 늘릴 수 있습니다.

JinseFinance카메론과 타일러 윙클보스는 2013년 7월 1일 비트코인 현물 ETF를 출시하기 위해 신청했고, 블랙록은 10년 후 상품을 출시할 의사를 밝혔습니다.

JinseFinance도지코인 창립자 빌 마르쿠스(Bill Markus)가 최근 비트코인의 가격 변동에 대해 언급하며, 다양한 시장 심리 속에서 암호화폐의 불확실한 미래를 강조했습니다.

EdmundJinseFinanceJinseFinance

EdmundJinseFinanceJinseFinance