Arweave의 작동 방식과 의미

Ar위브,Ar위브의 작동 방식과 존재의 의미 황금 금융,이 문서에서는 Ar위브의 작동 방식과 그 가치에 대한 간략한 개요를 제공합니다.

JinseFinance

JinseFinance

이번 회의에서 연준은 첫 번째 금리 인하를 통해 4.75%-5.0%로 50bp 인하하며 새로운 사이클을 열었습니다.

회의 성명서 문구에 큰 변화가 있었는데, 인플레이션이 2%로 계속 하락할 것이라는 확신이 더 커졌다는 점을 강조했습니다(더 큰 자신감을 얻었음).

고용 시장에 대해 성명서는 일자리 증가세가 "둔화"되었고 실업률은 상승했지만 여전히 낮다고 언급했습니다.

위험 관리 태세에 대해서는 고용과 인플레이션이라는 두 가지 목표 달성에 대한 위험이 "대략적으로 균형을 이루고 있다"고 선언했습니다.

"위원회는 "최대 고용 지원"이라는 새로운 문구에 "인플레이션을 현재 수준으로 회복"이라는 문구를 추가하여 확고한 의지를 가지고 있다"고 밝혔습니다. "인플레이션을 목표치인 2%로 회복"하고 고용 목표를 앞당기는 것입니다.

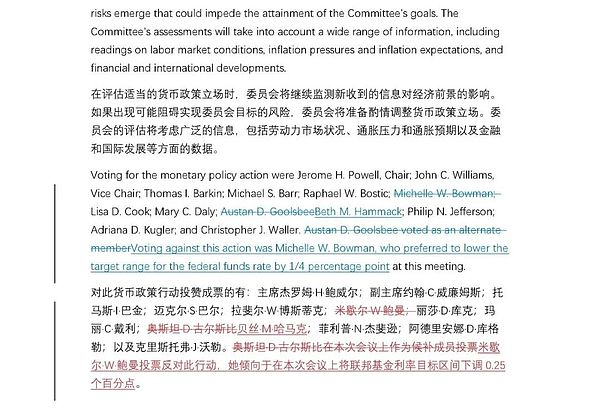

2005년 9월 이후 처음으로 FOMC 금리 결정에 반대표를 던진 미셸 보우먼(Michelle W. Bowman) 위원은 이번 회의에서 25bp 금리 인하에 찬성했습니다.

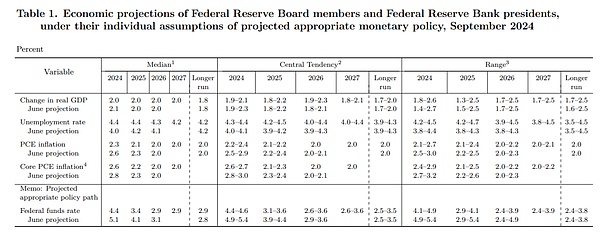

경제 전망의 주요 변화는 실업률 전망의 상향 조정에 반영되어 있으며, 2024년과 2025년에는 4.4%(6월 전망치는 각각 4.0%와 4.2%), 2026년에는 4.3%(6월 전망치는 4.1%)로 전망되며 이는 QCEW가 제공하는 새로운 정보를 소화한 결과입니다. .. 인플레이션 전망은 소폭 하향 조정되어 핵심 PCE는 2024년 2.6%(6월 전망 2.8%), 2025년 2.2%(6월 전망 2.3%), 2026년 2.0%로 변동이 없을 것으로 예상됩니다.

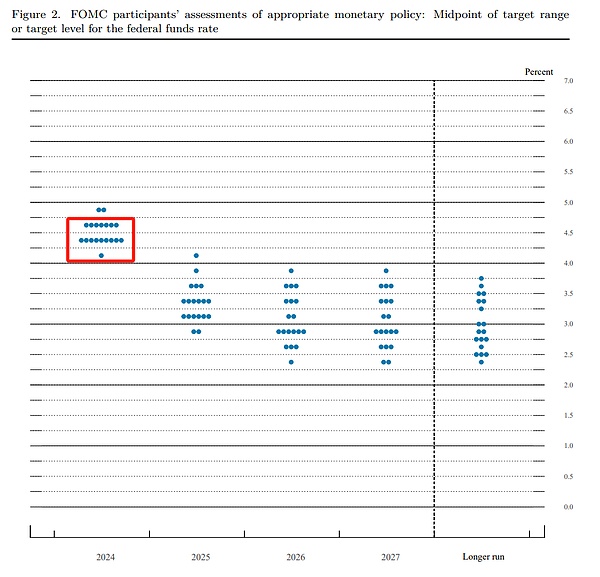

금리 점도표 올해 대부분의 전망에서 연준의 선행 금리 인하 결정을 반영하여 남은 2024년 11월 6~7일과 12월 17~18일(점도표와 경제 전망 포함) 두 차례 회의를 고려하면 50bp의 금리 인하 여지가 있습니다.

파월 의장은 이날 회의에서 "서두르지 않고"(in no rush), 점진적으로 "재조정"(재조정)할 것이라는 점을 거듭 강조하며 매파적인 신호를 보냈습니다. "(재조정은) 연준의 통화정책 스탠스를 재조정하는 것입니다. <페이지>

연준의 회의 성명서와 파월 의장의 기자회견 내용을 시장이 소화하면서 미국 3대 주가지수는 모두 전일 상승분을 반납하고 소폭 하락 마감했고, 미국 채권 금리는 상승(베어 스티프닝), 미국 달러 인덱스는 바닥을 찍었습니다. 금 가격은 사상 최고치를 기록한 후 급락하여 장중 진폭이 50달러를 넘었습니다.

6월 성명서에서 삭제된 문구는 취소선이 있는 파란색으로

9월 성명서에 추가된 문구는 밑줄이 있는 파란색으로

연내 추가 금리 인하 없음(2자리)

연내 25bp 추가 인하(7자리) 대 연내 50bp 추가 인하(9자리)

연내 75bps 추가 인하(1비트)

금리를 50bp 인하하기로 한 것은 정책 기조를 적절히 조정(재조정)하면 완만한 성장과 2%로의 지속적인 인플레이션 하락을 배경으로 노동시장의 강세를 유지할 수 있다는 자신감이 커지고 있음을 반영한 결정입니다. 또한 보유 유가증권을 지속적으로 축소하기로 결정했습니다.

인플레이션이 하락하고 노동 시장이 냉각되면서 인플레이션의 상방 리스크는 감소하고 고용의 하방 리스크는 증가했습니다. 이제 고용과 인플레이션 목표 달성에 대한 리스크가 대략 균형을 이룬 것으로 보고 있으며, 두 가지 목표의 양쪽 끝에서 발생하는 리스크를 면밀히 주시하고 있습니다. <페이지>

우리는 미리 정해진 경로가 없으며 계속해서 회의를 통해 결정을 내릴 것입니다.

A: 지난 회의 이후 많은 데이터를 받았습니다. 7월과 8월에 대한 두 건의 고용 보고서를 받았습니다. 또한 두 개의 인플레이션 보고서도 받았는데, 그 중 하나는 조용한 기간에 발표되었습니다. 또한 분기별 고용 및 임금 센서스(QCEW)도 받았는데, 이는 우리가 이미 가지고 있는 비농업 임금 데이터가 부풀려져 있고 향후 하향 조정될 수 있음을 시사합니다. 또한 브라운북을 비롯한 일화적인 데이터도 확인했습니다. 우리는 이 모든 데이터를 한데 모아 조용한 시간을 가지며 어떤 조치를 취해야 할지 고민했습니다. 우리는 (선제적인 금리 인하가) 미국 경제와 국민을 위해 옳은 일이라는 결론에 도달했고, 이에 대한 결정을 내렸습니다.

다음 단계의 금리 인하를 판단하는 좋은 기준점은 경제 전망(SEP)입니다. 새로운 데이터, 경제 전망의 변화, 리스크의 균형을 바탕으로 회의별로 결정이 내려집니다. SEP를 통해 인플레이션이 높고 실업률이 낮았던 1년 전의 정책 스탠스를 현재 상황과 목표 달성 측면에서 더 부합하는 스탠스로 재조정("재조정")하는 과정을 살펴볼 수 있습니다. 조정 과정은 점진적으로 이루어질 것이며, SEP에는 위원회가 서두른다는 의미("서두르지 않는다")를 시사하는 내용은 없습니다. 이 과정은 시간이 지남에 따라 진화할 것입니다.

물론 SEP는 예측이며, 기준이 되는 예측입니다. 저는 연설에서 우리가 실제로 취하는 조치가 경제 진화의 방향에 따라 어떻게 달라질지에 대해 이야기했습니다. 상황에 따라 속도를 높일 수도 있고, 속도를 늦출 수도 있고, 멈출 수도 있지만 ("적절한 경우"), 이것이 바로 우리가 고려할 사항입니다. 다시 한 번 말씀드리지만, 오늘 위원회의 생각에 대한 평가로만 이 SEP를 고려해 주시기 바라며, 각 위원들의 생각은 그들의 예상이 실현될 것이라는 가정에 기초한 것입니다. <페이지>

A: 기본 시나리오에서는 계속해서 제한적인 정책을 철회하고 경제가 이에 어떻게 반응하는지 지켜볼 것으로 예상합니다. 돌이켜보면 2023년 7월에 취했던 정책 기조는 실업률 3.5%, 인플레이션 4.2%를 목표로 삼았습니다. 현재 실업률은 4.2%로 상승했고 인플레이션은 2%를 약간 상회하는 수준으로 낮아졌습니다.

이제는 인플레이션과 고용을 보다 지속 가능한 수준으로 끌어올리는 진전에 맞춰 정책 기조를 재조정해야 할 때입니다. 이제 위험의 균형은 균형을 이뤘습니다." 조정 과정의 방향은 중립금리를 향한 것이며, 얼마나 빨리 또는 느리게 움직일지는 상황에 따라 실시간으로 결정될 것입니다.

A: 위원회에서 투표한 결정에 대한 광범위한 지지가 있었습니다.

우리는 회의별로 결정을 내립니다. 위원회는 서두르지 않습니다. 우리는 좋은 출발을 하고 있으며, 솔직히 이것은 우리의 자신감의 표시입니다. 우리는 인플레이션이 계속해서 2%로 내려갈 것이라고 확신합니다. 저에게 (선제적 금리 인하의) 논리는 경제적 관점과 리스크 관리 관점에서 분명합니다. 회의별로 신중하게 진행하면서 실시간으로 의사 결정을 내릴 것입니다.

A: 노동 시장 상황은 양호합니다. 현재 우리가 취하고 있는 정책 조치는 이를 유지하기 위해 고안된 것입니다. 경제 전반도 마찬가지입니다. 미국 경제는 양호한 상태이며 꾸준히 성장하고 있고 인플레이션도 하락하고 있습니다. 노동 시장도 강세를 보이고 있습니다. 우리는 이 상태를 유지하고자 합니다. 이것이 바로 우리가 하고 있는 일입니다. <페이지>

Ar위브,Ar위브의 작동 방식과 존재의 의미 황금 금융,이 문서에서는 Ar위브의 작동 방식과 그 가치에 대한 간략한 개요를 제공합니다.

JinseFinance8월 8일, 미국 연방준비제도이사회는 펜실베이니아에 본사를 둔 커스터머 뱅크에 대해 대대적인 집행 조치를 취했으며, 이는 암호화폐 관련 사업에 대한 미국 정부의 규제가 점차 강화되고 있음을 의미합니다.

JinseFinance부상에도 불구하고 테네시에서 열린 비트코인 컨퍼런스에 직접 참석하기로 한 트럼프의 계획이 더 큰 영향을 미쳤을 수도 있습니다.

JinseFinance바이낸스 사건에서 디지털 자산의 분류를 면밀히 검토한 에이미 버먼 잭슨 연방 판사의 중요한 법정 검토를 살펴보세요. 이 글에서는 법적 미묘한 차이, 주요 논거, 암호화폐 규제의 미래에 미칠 잠재적 영향에 대해 살펴봅니다.

Weiliang

Weiliang리플과 SEC의 중추적인 회담은 장기간의 법적 분쟁을 끝내고 암호화폐 규제에 영향을 미칠 수 있습니다. 시장의 역학 관계, 선례, 업계의 궤적은 이 획기적인 회의의 결과에 달려 있습니다.

BerniceJinseFinanceJinseFinanceJinseFinance

BerniceJinseFinanceJinseFinanceJinseFinanceEthereum Foundation의 Danny Ryan이 Merge가 보안을 강화하는 방법과 지분 증명이 개발자에게 미치는 영향에 대해 설명합니다.

Future

FutureANZ의 포트폴리오 뱅킹 서비스 책임자인 나이젤 돕슨(Nigel Dobson)은 "이를 심층적으로 살펴본 결과 이것이 금융 시장 인프라의 중요한 프로토콜 변화라는 결론에 도달했습니다."라고 말했습니다.

Cointelegraph

Cointelegraph