Được viết bởi Rick Maeda. Được biên soạn bởi: Shenchao TechFlow

Nhìn bề ngoài, đợt halving rất được mong đợi trong mạng Bitcoin trong lịch sử có xu hướng tăng giá.

Tuy nhiên, do số lần halving đã xảy ra trong lịch sử và xem xét kỹ hơn hiệu suất của BTC trong bối cảnh thị trường tổng thể, rất khó để đưa ra bất kỳ đánh giá có tính xác thực cao nào chỉ dựa trên chính sự kiện halving.

Nhìn chung, việc giảm một nửa Bitcoin có thể không phải là một sự kiện có thể giao dịch được nhưng nó mang tính cấu trúc tăng giá từ góc độ nguồn cung. Với đuôi vĩ mô phù hợp, BTC có thể tăng trở lại sau halving.

Văn bản

Sự đồng thuận về việc giảm một nửa Bitcoin là nó mang tính tăng giá và niềm tin chung là đây là một sự kiện có thể giao dịch. Nhưng nó có đúng không? Trong bài viết này, chúng tôi đi sâu vào các sự kiện halving trong quá khứ cũng như xem xét nguồn cung và dữ liệu vĩ mô cho halving năm 2024 sắp tới để hiểu sâu hơn về ý nghĩa của sự kiện được thông báo trước này đối với các nhà đầu tư.

Bitcoin Halving là gì ?

Một nửa, đó là bit A sự kiện được lập trình sẵn trong mạng Bitcoin nhằm giảm một nửa phần thưởng cho người khai thác Bitcoin (xem bên dưới để biết thêm thông tin về ý nghĩa của điều này). Đây là một cơ chế quan trọng trong chính sách tiền tệ của Bitcoin nhằm đảm bảo rằng chỉ 21 triệu BTC sẽ được lưu hành, cũng như ngăn ngừa lạm phát vì nó làm giảm tốc độ tạo ra BTC mới.

Bản cập nhật được lập trình sẵn này Xảy ra cứ sau 210.000 khối, tương đương với bốn năm một lần, ước tính tiếp theo là ngày 20 tháng 4 năm 2024. Khi Bitcoin ra mắt vào năm 2009, phần thưởng khai thác được đặt ở mức 50 BTC. Sau ba lần halving (2012, 2016 và 2020), phần thưởng sẽ sớm giảm xuống còn 3,125 BTC mỗi khối.

Khối lượng công việc sử dụng Bitcoin Bằng chứng về Cơ chế đồng thuận Work (PoW) để xác minh và bảo mật các giao dịch trên blockchain. Trong PoW, những người khai thác cạnh tranh để giải quyết các vấn đề toán học phức tạp và người khai thác đầu tiên giải quyết vấn đề một cách chính xác sẽ có thể thêm các giao dịch của khối tiếp theo vào chuỗi khối. Để xác minh các giao dịch và thêm các khối vào chuỗi khối, người khai thác chiến thắng sẽ được thưởng bằng Bitcoin mới được tạo và phần thưởng này sẽ bị “giảm một nửa” khi giảm một nửa.

Lịch sử giảm đi một nửa Thực tế< /span>

Nhìn bề ngoài, việc giảm một nửa đang chứng tỏ là rất lạc quan đối với BTC.

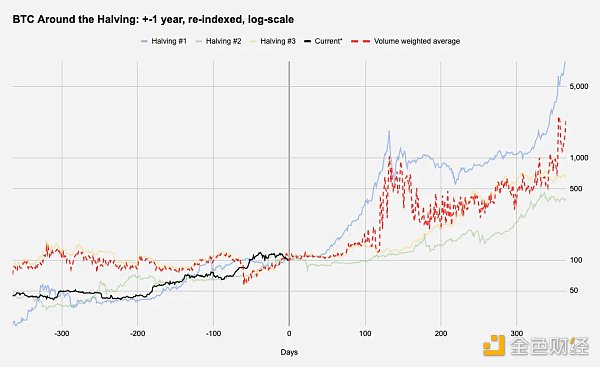

Hình 1 bên dưới hiển thị Lịch sử hành động giá của BTC trước và sau mỗi ngày halving trước đó, từ một năm trước đến một năm sau. Đường chấm màu đỏ hiển thị mức trung bình theo khối lượng của các đợt halving trước đây, trong khi đường màu đen hiển thị đường dẫn BTC hiện tại.

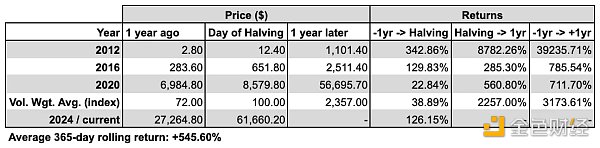

Hình 2 bên dưới cho thấy hiệu suất của việc giảm một nửa Bitcoin ở dạng bảng.

Vì đợt giảm một nửa sắp tới được lên kế hoạch vào ngày 20 tháng 4, 24 nên chúng tôi ngoại suy giá trong những ngày gần đây bằng cách sử dụng dữ liệu giá mới nhất từ ngày 17 tháng 4, 24.

Logarit của Hình 1 trục y quy mô cho thấy rằng việc giảm một nửa là chất xúc tác tăng giá, nhưng hãy xem xét rằng chúng tôi chỉ có ba quan sát, quan sát đầu tiên khi BTC chỉ ở mức 12,80 đô la và quan sát thứ ba vào tháng 5 năm 2020 khi tất cả các tài sản rủi ro đều có mặt trong đợt tăng giá Covid vừa và lớn, chính sách tiền tệ nới lỏng định lượng, có vẻ như bất kỳ cách giải thích nào về dữ liệu cần phải được xử lý một cách thận trọng. Hơn nữa, khi chúng ta xem xét lợi nhuận trung bình 1 năm của BTC kể từ giữa năm 2011,ngoại trừ đợt halving đầu tiên vào năm 2012, lợi nhuận 1 năm sau halving có vẻ không mấy ấn tượng.

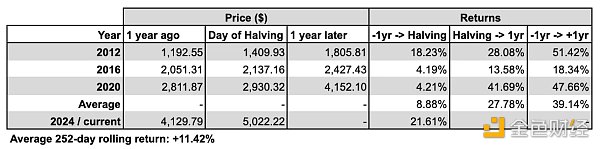

tại Ở đây, việc giảm một nửa năm 2020 đặt ra một câu hỏi thú vị về cách thị trường toàn cầu nhìn chung đang hoạt động. Trong Hình 3 bên dưới, chúng tôi sao chép Hình 2, sử dụng cổ phiếu, cụ thể là S&P 500, làm điểm chuẩn cho các tài sản rủi ro:

< p style="text-align:justify">

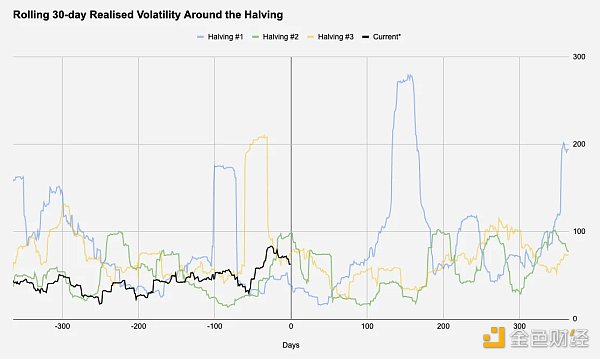

Lợi nhuận trung bình luân phiên trong 1 năm của SPX là +11,42% (kể từ giữa -Tháng 7 năm 2011, nhất quán với dữ liệu giá BTC lịch sử mà chúng tôi có), hiệu suất trung bình trong 1 năm kể từ khi Bitcoin giảm một nửa là hơn +27%, cao hơn gấp đôi mức trung bình! Điều này nêu bật một thực tế quan trọng mà những câu chuyện phổ biến có xu hướng vui vẻ bỏ qua. Giống như chúng tôi sẽ không kết luận “do đó, bản cập nhật cho chương trình trong mạng Bitcoin giúp giảm một nửa phần thưởng mà người khai thác kiếm được là rất có lợi cho S&P 500”, chúng tôi có thể không đưa ra kết luận thực sự từ hiệu suất trong quá khứ của Bitcoin. Mặt khác, bằng một số số liệu như tỷ lệ đạt hiệu suất tốt hơn mức trung bình, bạn thậm chí có thể kết luận rằng việc giảm một nửa Bitcoin có tác động tích cực hơn đối với SPX so với chính Bitcoin! Dành cho những người quan tâm đến sự biến động Đối với những người quan tâm, không có mối liên hệ rõ ràng nào với ngày hoặc khoảng thời gian halving. Hình 4 kiểm tra mức độ biến động thực tế 30 ngày trước và sau ngày halving:

Chủ đề giảm một nửa năm 2024

1: Chủ sở hữu lâu dài

Ở đây chúng tôi xem xét tổng số BTC được nắm giữ bởi những người nắm giữ dài hạn Khối lượng, được điều chỉnh bởi nguồn cung BTC. Do nguồn cung BTC lưu hành sẽ tăng trước khi đạt đến giới hạn 21 triệu Bitcoin được mã hóa cứng, chúng tôi chia số lượng người nắm giữ dài hạn cho nguồn cung lưu hành tại thời điểm đó để xem tỷ lệ nắm giữ: < p style="text-align:justify">

Mặc dù ít rõ ràng hơn vào năm 2020, nhưng Hình 5 cho thấy những người nắm giữ dài hạn có thể kiếm được lợi nhuận trước halving, điều này cũng chứng kiến sự sụt giảm vào năm 2024. Động lực bán này thường được cho là do các thợ đào; vì việc giảm một nửa về cơ bản làm giảm 50% doanh thu trên mỗi khối, khi phần thưởng giảm, các thợ đào thường sẽ bán một phần dự trữ của họ để nâng cấp phần cứng nhằm Khai thác hiệu quả hơn khi phần thưởng giảm. . Vì chỉ còn vài ngày nữa là đến sự kiện halving năm 2024 nên áp lực bán mang tính cấu trúc này có thể đang xảy ra.

2: Trao đổi số dư BTC

Mặc dù các sàn giao dịch sẽ không đặt cược định hướng, nhưng chúng tôi vẫn xem xét liệu lượng dự trữ nắm giữ của các sàn giao dịch (và nói rộng ra là có thể là các nhà tạo lập thị trường nội bộ của họ) Có một mô hình nhất định về ngày halving hay không:

Bạn không thể thấy điều gì thú vị liên quan đến việc giảm một nửa từ Hình 6. Xu hướng duy nhất có thể quan sát được là xu hướng dài hạn, với số dư trên sàn giao dịch trải qua ~6 năm tích lũy, số dư sau khi bắt đầuthị trường giá lên trước đó và đều đặn suy giảm.

3: Nền macro

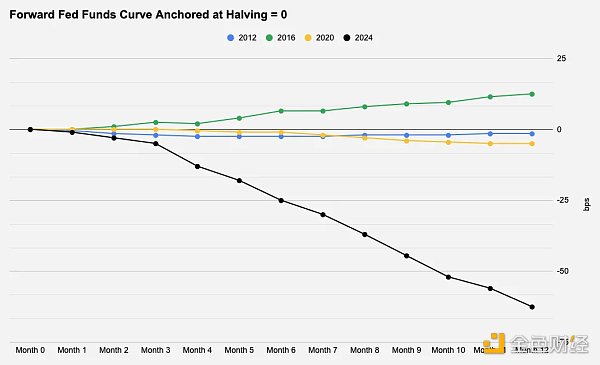

Mức độ liên quan của các điều kiện vĩ mô đối với Bitcoin thường được tranh luận, nhưng chu kỳ vĩ mô và đặc biệt là tính thanh khoản của USD (như một chức năng của chính sách tiền tệ/lãi suất, khẩu vị rủi ro, v.v.) vẫn là động lực thúc đẩy giá tài sản trong trung bình đến lâu dài. Với suy nghĩ này, chúng tôi tập trung vào việc 12 tháng tới sẽ như thế nào nếu thị trường định giá theo lãi suất quỹ liên bang vào ngày giảm một nửa.

Rõ ràng là đợt halving sắp tới vào năm 2024 là một ngoại lệ, với dự kiến sẽ có gần ba lần cắt giảm lãi suất.

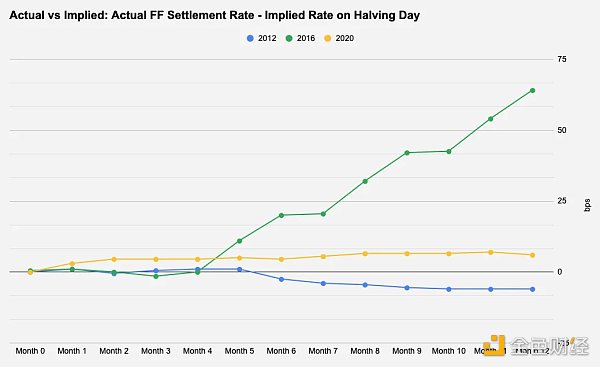

Giảm lãi suất thường làm giảm Rủi ro Tài sản đang tăng giá, nhưng điều quan trọng đối với hành động giá thường không phải là tỷ giá đã được định giá mà là độ lệch so với kỳ vọng của thị trường, cho dù đó là dữ liệu lạm phát hay tuyên bố từ chủ tịch Fed. Trong Hình 8, chúng tôi so sánh tỷ lệ ngụ ý thanh toán thực tế và kỳ vọng của thị trường vào mỗi ngày giảm một nửa để hiểu mức độ chính xác của việc định giá kỳ hạn trong Hình 7.

Các con số của năm 2012 và 2020 ở mức khá trung bình, nằm trong khoảng 10 điểm cơ bản so với phạm vi dự kiến ban đầu, nhưng năm 2016 đáng xem xét vì đây là lần thứ hai Fed tăng lãi suất hai lần. Không giá cả vào thời điểm giảm một nửa. Điều thú vị là Hình 1 và Hình 2 cho thấy rằng 12 tháng sau đợt halving năm 2016 là hiệu suất tồi tệ nhất của BTC trong số 3 lần halving trước đó và là lần duy nhất nó hoạt động dưới mức lợi nhuận trung bình 1 năm. Vì vậy, với hai lần điều chỉnh lãi suất hôm nay trong 12 tháng tới, động lực quan trọng hơn sau halving BTC có thể là lạm phát tiếp tục ở Mỹ hoặc bất kỳ điều gì khác có thể khuyến khích Fed giữ nguyên lãi suất thay vì cắt giảm lãi suất.

Kết luận

Chúng tôi thảo luận ngắn gọn về đợt halving sắp tới. Có những sự kiện khác những cân nhắc không được đề cập trong báo cáo này, chủ yếu xung quanh việc ra mắt BTC ETF giao ngay gần đây. Với tất cả sự chú ý mà BTC đã thu hút gần đây, đây chắc chắn là đợt halving được mong đợi nhất cho đến nay và việc thể chế hóa chung của BTC đã giới thiệu những người chơi mới có thể thay đổi động lực cung, cầu và hành động giá. Điều đáng chú ý ở đây là quỹ ETF mới ra mắt nắm giữ hơn 4,1% nguồn cung lưu hành của BTC, trong khi MicroStrategy sở hữu hơn 1%. Cho rằng chỉ có ba lần halving trước đó, việc đưa ra kết luận có ý nghĩa thống kê từ hiệu suất trong quá khứ để xác định xem đây có phải là một sự kiện có thể giao dịch hay không là điều khó khăn. Nhưng về mặt cấu trúc, từ góc độ nguồn cung, đây chắc chắn là một sự kiện tăng giá.

JinseFinance

JinseFinance