Tại sao ENA tiếp tục giảm? Nhóm ETH đã thực hiện những biện pháp nào để ngăn chặn sự suy giảm?

Mã thông báo gốc của ETH đang mất dần động lực; liệu những nỗ lực xoay chuyển nó có gặp rủi ro không?

JinseFinance

JinseFinance

Tác giả: Chetanya, nhà nghiên cứu tại The Spartan Group; Người dịch: Golden Finance xiaozou

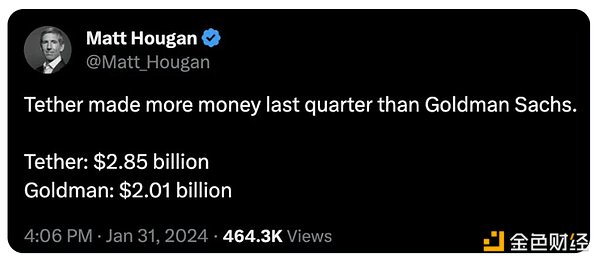

< p style="text-align: left;">Ethena Labs là công ty phát triển nhanh nhất trong lĩnh vực stablecoin có lợi nhuận cao - bằng chứng là thu nhập tăng vọt của những công ty như Tether và Maker.Tôi là người ủng hộ trung thành cho các stablecoin không được hỗ trợ bằng tiền điện tử. Các dự án có thể giải quyết được bộ ba bất khả thi của stablecoin sẽ có cơ hội thị trường rất lớn.

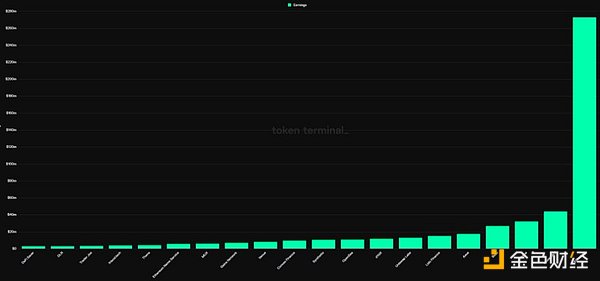

TVL của USDe tăng lên 2,3 tỷ USD. Ethena nhanh chóng trở thành giao thức DeFi có năng suất cao nhất, chỉ sau ETH và MKR.

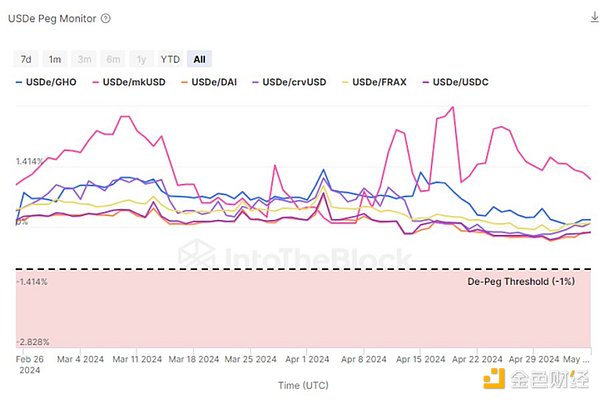

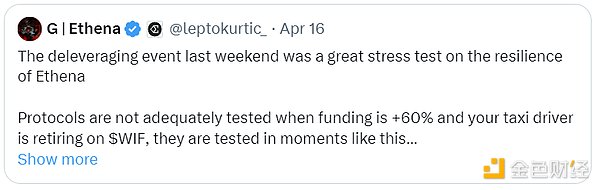

Thật thú vị, sau cơn sốt đòn bẩy gần đây, tôi đã rất ngạc nhiên trước khả năng phục hồi TVL của nó cũng như khả năng quản lý hoàn hảo các khoản quy đổi và chốt USEe của giao thức. Điều này sẽ thúc đẩy niềm tin của thị trường đối với sản phẩm và thu hút một lượng lớn người nắm giữ USDe khi thị trường phục hồi.

sUSDe cung cấp một cách có thể mở rộng để kiếm được lợi nhuận trung lập với thị trường ở mức hai chữ số, khiến nó trở thành một giải pháp thay thế hợp lệ cho USDT/ USDC. Như giao thức Anchor đã thể hiện trong chu kỳ trước (ATH TVL: 18 tỷ USD), nhu cầu về lợi nhuận ổn định là rất cao. Tôi hy vọng rằng các nhà giao dịch, sàn giao dịch, quỹ, v.v. sẽ giữ lại một số stablecoin USDe trong khi triển khai dần dần quỹ.

Seraphim và nhóm của anh ấy đã nhanh chóng tích hợp USDe vào các giao thức DeFi lớn, bao gồm Frax Finance, Pendle, Morpho Labs, v.v. và USDe đã sớm cho thấy những dấu hiệu mở rộng DeFi. Với sự tích hợp CeFi sắp tới (Bybit là sản phẩm đầu tiên), USDe có tiềm năng trở thành một trong những stablecoin lớn nhất.

Sự tăng trưởng của tài sản thế chấp BTC và SOL có thể chưa được tính đến. Điều này có thể mở rộng đáng kể TAM và mang lại cho TVL của USDe hơn 10 tỷ USD trong chu kỳ này.

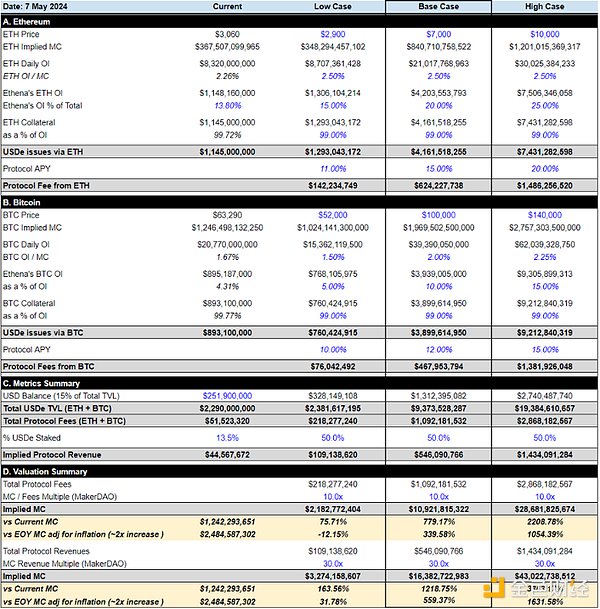

Khi so sánh ENA với việc cho vay Khi nào so sánh TVL, phí và số liệu doanh thu giữa các giao thức và giao thức stablecoin, ENA dường như được định giá quá cao ở mức pha loãng hoàn toàn. Tuy nhiên, ở khía cạnh MC (vốn hóa thị trường), việc định giá có vẻ hợp lý.

Tôi nghĩ MC là một chỉ báo phù hợp hơn, ít nhất là trong ngắn hạn, vì đợt mở khóa lớn đầu tiên sẽ mở vào đầu năm 2025. Cho đến lúc đó, phạm vi thả nổi sẽ duy trì ở mức khoảng 10-20%.

Về cơ bản, tôi kỳ vọng ENA TVL sẽ tăng lên khoảng 10 tỷ USD. Điều này sẽ cho phép nó kiếm được hơn 1 tỷ USD phí và tạo ra doanh thu hơn 500 triệu USD dựa trên việc sử dụng USDe (hoặc tỷ giá hối đoái sUSDe). Tiềm năng tăng giá của ENA có thể gấp 5-10 lần, điều đó có nghĩa là vốn hóa thị trường là 5-10 tỷ USD.

Tiền đề của những dự đoán này là sự thịnh vượng của chu kỳ này không kém gì chu kỳ trước.

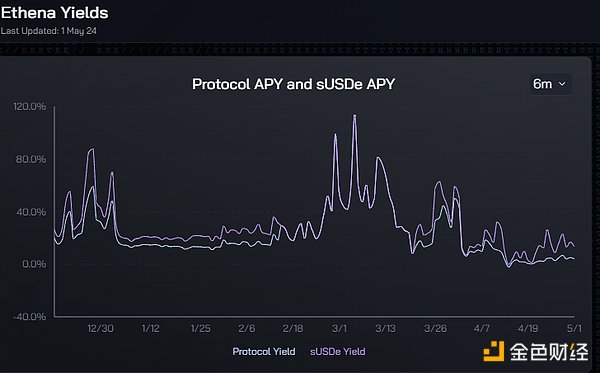

Các rủi ro trong thiết kế của ETH về cơ bản được xử lý tốt. Tuy nhiên, câu hỏi cấp bách hơn là họ sẽ quản lý TVL như thế nào sau khi chương trình Điểm/Mảnh kết thúc. Họ có thể tạo ra doanh thu giao thức cao và cung cấp tỷ giá hối đoái đặc biệt cao cho những người nắm giữ sUSDe, phần lớn là do tỷ lệ tài sản thế chấp của USDe thấp (hiện ở mức khoảng 13,5%). Về cơ bản, những người nắm giữ USDe hiện được khuyến khích không đặt cọc để kiếm thêm “điểm/phân mảnh”.

Sau khi chương trình điểm kết thúc, người nắm giữ USDe sẽ không tích lũy bất kỳ giá trị nào, điều đó có nghĩa là sẽ không có nhu cầu tự nhiên đối với USDe. Tôi hy vọng rằng một số số tiền thu được sẽ được chia sẻ với những người nắm giữ USDe hoặc tỷ giá hối đoái sUSDe/USDe sẽ đạt gần 100% và doanh thu giao thức sẽ giảm, do đó làm giảm tiện ích của ENA.

Nhưng tôi tin rằng người sáng lập và nhóm của ETH sẽ có một số chiến lược để giải quyết vấn đề này trong tương lai.

Mã thông báo gốc của ETH đang mất dần động lực; liệu những nỗ lực xoay chuyển nó có gặp rủi ro không?

JinseFinanceBạn nghĩ gì về dự án USD tổng hợp Ethereum stablecoin mới ra mắt @Ethena trên nhóm khởi động Binance? Theo dữ liệu có liên quan, nó đã tích lũy được tài sản hơn 1,5 tỷ USD trong ba tháng kể từ khi ra mắt và kỳ vọng của thị trường là vô cùng nóng bỏng.

JinseFinanceBinance Launchpool sẽ niêm yết dự án thứ 50 ETHena (ENA). Định giá của ETH có thể đạt tới mức nào (ENA)?

JinseFinanceEthena Labs công bố airdrop token ENA vào ngày 2 tháng 4, đánh dấu một cột mốc quan trọng trong hành trình phân quyền. 750 mã thông báo ENA sẽ được phân phối cho cộng đồng, với tính đủ điều kiện dựa trên việc tích lũy phân đoạn. Lịch trình vesting cho các ví hàng đầu được phác thảo. Nhằm mục đích thúc đẩy sự tham gia và phát triển của cộng đồng.

Xu Lin

Xu LinSEC Hoa Kỳ và Binance đã cùng nhau gửi báo cáo tình trạng, tuy nhiên thủ tục pháp lý dường như đang gặp khó khăn.

Catherine

CatherineLời đề nghị hiện tại có nghĩa là bán công ty cho Farenheit Consortium và khách hàng sẽ nhận lại được từ 67-85% số tiền của họ.

Clement

ClementThời gian ước tính hiện tại cho Hợp nhất Ethereum là 2022-09-15 lúc 01:30 (UTC).

Others

OthersBạn có lạc quan về việc sáp nhập?

链向资讯

链向资讯Geneva, Thụy Sĩ / Ngày 21 tháng 7 / – Dự trữ TRON DAO (TDR) đã chính thức trả lời một số câu hỏi thường gặp từ ...

Bitcoinist

BitcoinistGiám đốc điều hành của Coinbase, Brian Armstrong, đã xoa dịu những lo ngại về phá sản trong một trong những dòng tweet của mình. Anh ấy tiếp tục xoa dịu ...

Bitcoinist