Tổng quan về Giao thức thanh khoản - Khái niệm cốt lõi

Phép ẩn dụ về sơ đồ Ponzi trong tài chính truyền thống

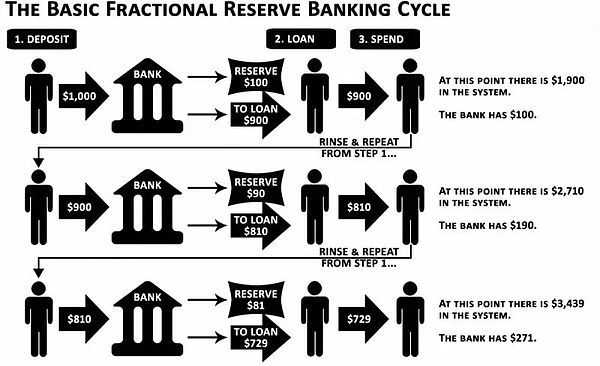

Kế hoạch Ponzi, đây là từ thường được tài chính truyền thống (TradFi) sử dụng để mô tả tiền điện tử. Những người trong giới tài chính truyền thống tự hào về việc đầu tư vào một hệ thống tiền tệ “an toàn” và “lành mạnh”. Tuy nhiên, điều họ có thể không biết là các ngân hàng thực sự là hiện thân của kế hoạch Ponzi trần trụi kể từ đầu thế kỷ 19. Chúng ta hãy nhìn vào hệ thống ít được biết đến này - ngân hàng dự trữ một phần (hay “ngân hàng dự trữ một phần”).

Phân tích hệ thống dự trữ theo tỷ lệ

Hệ thống dự trữ theo tỷ lệ là một hệ thống cho phép các ngân hàng cho vay nhiều hơn số tiền họ thực sự giữ trong dự trữ. Tỷ lệ dự trữ là tỷ lệ tối thiểu tiền gửi của khách hàng mà ngân hàng phải giữ, phần còn lại có thể cho vay. Hệ thống này cho phép các ngân hàng tạo ra tiền thông qua việc cho vay, vì các khoản vay mới tạo ra tiền gửi mới và mở rộng nguồn cung tiền. Vậy làm thế nào để hệ thống này trở thành mô hình Ponzi? Trên thực tế, hệ thống dựa vào dòng tiền gửi mới liên tục để duy trì hoạt động, tương tự như kế hoạch Ponzi khi các ngân hàng không có đủ tiền gửi vào (tiền gửi mới không thể bù đắp cho việc rút tiền), hệ thống. Sự sụp đổ của ngân hàng xảy ra.

Tỷ lệ dự trữ bắt buộc (do Cục Dự trữ Liên bang quy định) thường là 10%, nhưng tại thời điểm viết bài (giữa tháng 3 năm 2023) là 0%. Điều này có nghĩa là về mặt lý thuyết, một ngân hàng có thể tạo ra số tiền không giới hạn từ hư không chỉ với khoản tiền gửi 1 đô la. Mặc dù hệ thống này rất quan trọng đối với nền kinh tế toàn cầu (vì nó kích thích nhu cầu), nhưng nó gây ra mối đe dọa nhiều mặt đối với các loại tiền ổn định mà chúng ta biết và sử dụng.

USDT, USDC, BUSD, TUSD và USDP - đây là những stablecoin tập trung hàng đầu trong lĩnh vực mã hóa, với tổng giá trị thị trường khoảng 123 tỷ Đô la Mỹ chiếm khoảng 10% vốn hóa thị trường tiền điện tử toàn cầu. Hầu hết các stablecoin này được hỗ trợ bằng đô la Mỹ được giữ trong tài khoản ngân hàng ở đâu đó. Vấn đề ở đây là gì? Từ khóa là "tài khoản ngân hàng", có nghĩa lànhững khoản tiền gửi này cũng phải tuân theo hệ thống dự trữ theo tỷ lệ có thể sụp đổ bất cứ lúc nào. Vụ phá sản gần đây (ngày 10 tháng 3 năm 2023) của Ngân hàng Thung lũng Silicon (SVB), ngân hàng lớn thứ hai ở Hoa Kỳ, đã gây ra một cú sốc lớn trên thị trường tiền điện tử. Bởi vì Circle, công ty phát hành stablecoin USDC, có khoảng 8% dự trữ bằng SVB, USDC từng giảm xuống còn 0,88 USD, thấp hơn 12% so với tỷ giá ngang giá của đô la Mỹ.

Nếu không có sự can thiệp của FDIC (Tập đoàn Bảo hiểm Tiền gửi Liên bang), 8% dự trữ của USDC sẽ biến mất trong không khí, khiến giá thực của USDC giảm xuống đến 0,92 đô la. Người ta có thể tưởng tượng những hậu quả nghiêm trọng mà điều này sẽ gây ra đối với những người nắm giữ USDC (bao gồm nhóm vốn DeFi, các nhà đầu tư tổ chức và bán lẻ, v.v.). Sau khi đọc điều này, bạn có thể nghĩ, “Nhưng chẳng phải có nhiều stablecoin phi tập trung có thể thay thế USDC sao? Chẳng hạn như FRAX và DAI.”Vấn đề là: những cái gọi là stablecoin “phi tập trung” này thực ra không phi tập trung đến thế. vì hầu hết dự trữ của họ đến từ các stablecoin tập trung. Ví dụ: DAI stablecoin của MakerDAO được USDC hỗ trợ khoảng 35%, trong khi một phần đáng kể của stablecoin FRAX đang lưu hành cũng được hỗ trợ bởi USDC.

Ignas | DeFi Research đã chỉ ra trên Twitter: "Chúng tôi nhận thấy rằng $USDC được hỗ trợ bằng tiền mặt do các ngân hàng nắm giữ, ngoại trừ... các ngân hàng thực sự không có Hãy giữ tiền mặt."/Twitter

< p style="text-align: left;">

Khi đề cập đến DeFi, chúng ta thường nghĩ về nó như một hệ thống tài chính hoàn toàn song song. Nhưng vì mục tiêu của ngành công nghiệp tiền điện tử là thoát khỏi hoàn toàn hệ thống tài chính truyền thống (TradFi), tại sao DeFi vẫn phụ thuộc quá nhiều vào hệ thống mà nó muốn thoát khỏi?

Giới thiệu về giao thức Liquity - một giải pháp cho stablecoin phi tập trung

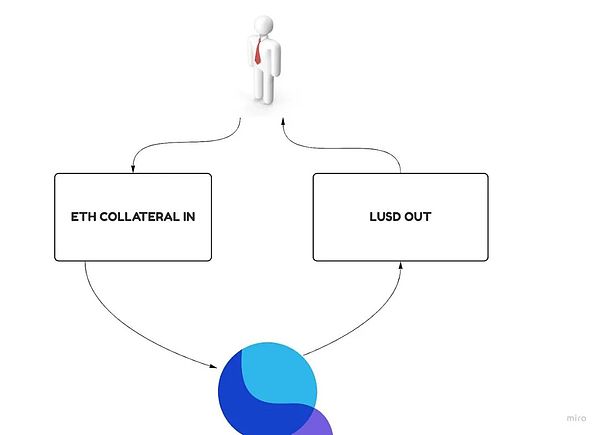

Giao thức Liquity nổi lên theo thời gian yêu cầu và nó là một nhà phát hành stablecoin phi tập trung thực sự không chịu bất kỳ rủi ro ngân hàng nào. Giao thức tận dụng tính bảo mật của Ethereum để đúc stablecoin $LUSD (được chốt bằng đô la Mỹ) trên chuỗi khối Ethereum bằng cách sử dụng $ETH làm tài sản thế chấp. Điều này có nghĩa là $LUSD được hỗ trợ hoàn toàn bởi $ETH, được cho là một trong những tài sản thế chấp chất lượng cao nhất trong tiền điện tử.

Ngoài việc cung cấp các stablecoin phi tập trung, Giao thức thanh khoản còn cung cấpcác khoản vay hoàn toàn không lãi suất, hiệu quả sử dụng vốn cao và Lợi nhuận khổng lồ hơntrên Stablecoin.

Kinh tế mã thông báo của Giao thức thanh khoản - Phân tích chuyên sâu

Giao thức thanh khoản áp dụngmô hình kinh tế mã thông báo kép:$ LUSD là stablecoin gốc do giao thức phát hành và $LQTY là mã thông báo được sử dụng để khuyến khích áp dụng một số chức năng nhất định của giao thức. Nó cũng là mã thông báo nắm bắt giá trị trong hệ sinh thái. . Chúng ta sẽ đi vào chi tiết hơn về cả hai token sau.

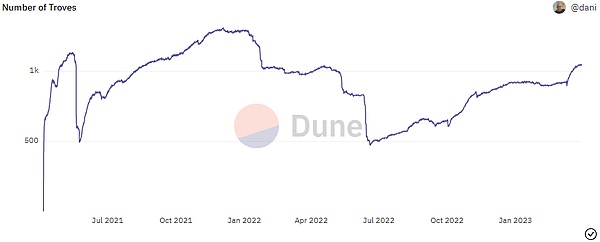

Giao thức thanh khoản: phân tích cú pháp Trove và nhóm ổn định

Trove thuộc về Thanh khoản các thành phần cốt lõi của giao thức. Chúng tạo điều kiện thuận lợi cho việc tạo ra các Vị thế Nợ Thế chấp (CDP). Nói một cách đơn giản, người dùng có thể gửi token $ETH làm tài sản thế chấp và đúc tiền ổn định $LUSD của Liquity. Bạn có thể coi Trove là phiên bản của kho tiền MakerDAO của Liquity, nhưng có một số khác biệt nhỏ.

Đầu tiên, Trove của Liquidity chỉ chấp nhận $ETH làm tài sản thế chấp. Điều này là do mục tiêu chính của giao thức là:

Duy trì giá Ổn định

Luôn phi tập trung

Duy trì khả năng chống kiểm duyệt

$ETH là tài sản thế chấp lý tưởng trong các lĩnh vực này.

Các nhà phát hành stablecoin lớn khác như MakerDAO, Abracadabra Money, Inverse Finance và QiDaocung cấp nhiều tùy chọn tài sản thế chấp, cho phép họ mở rộng quy mô (phát hành thêm stablecoin), nhưng nó cũng gây ra một số vấn đề:

Hy sinh sự ổn định về giá, vì tài sản thế chấp có thể biến động mạnh và tính thanh khoản của chuỗi thấp, làm tăng nguy cơ nợ xấu . Việc thanh lý có thể không được thực hiện do không đủ thanh khoản hoặc có thể không còn hiệu quả về mặt kinh tế do giá giảm đột ngột.

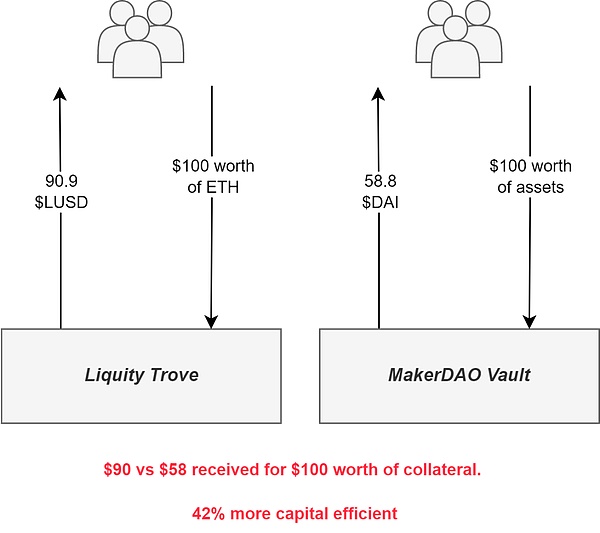

Sự phân cấp bị hy sinh,vì một số tài sản thế chấp cơ bản có thể có đặc điểm tập trung (ví dụ: nếu tài sản thế chấp là USDC hoặc USDT). Do đó, các giao thức này thường yêu cầu tỷ lệ tài sản thế chấp tối thiểu cao hơn (để giữ mức tài sản thế chấp ổn định nhằm ngăn chặn giá giảm đột ngột dẫn đến nợ xấu hoặc để có đủ thời gian thanh lý), điều này làm giảm hiệu quả sử dụng vốn của chúng. Ngược lại, Liquity's Trove chỉ chấp nhận $ETH làm tài sản thế chấp, cho phép tỷ lệ tài sản thế chấp thấp hơn là 110% (vì $ ETH ít biến động hơn so với hầu hết các token DeFi khác và có tính thanh khoản dồi dào trên chuỗi).

Nói tóm lại, điều này có nghĩa là với mỗi token ETH trị giá 1,1 USD được gửi làm tài sản thế chấp, bạn có thể vay 1 LUSD. Điều này làm cho Trove cực kỳ hiệu quả về vốn vì bạn có thể gánh nhiều nợ hơn với ít tài sản thế chấp hơn.

Để hiểu rõ hơn về điều này, chúng ta có thể xem MakerDAO. Hầu hết các kho tiền của MakerDAO đều có tỷ lệ tài sản thế chấp tối thiểu khoảng 170%, nghĩa là cứ 1,7 đô la tài sản thế chấp được gửi thì chỉ có thể đúc (vay) 1 đô la DAI stablecoin.

Thứ hai, và có lẽ là quan trọng nhất, Trove by Liquidity Protocol cho phép cho vay không lãi suất, nghĩa là bạn không phải trả bất kỳ khoản lãi nào để vay bằng cách sử dụng mã thông báo $ ETH của mình làm tài sản thế chấp.

Hầu hết các nhà phát hành stablecoin (như những nhà phát hành đã đề cập trước đó) thường tính lãi suất thả nổi đối với khoản nợ của họ, dao động từ Từ vài điểm phần trăm trở lên cao hơn, điều này làm cho việc mở các vị thế nợ trở nên kém hấp dẫn hơn. Bản thân lãi suất không chỉ có tác dụng ngăn cản mà sự biến đổi của chúng khiến chúng rất khó dự đoán.

Lãi suất này cũng cộng gộp (tích lũy nhanh theo thời gian), điều này cũnglàm tăng rủi ro thanh lý Rủi ro(thường dẫn đến lỗ ròng vài điểm phần trăm trên tài sản thế chấp của bạn do tiền phạt thanh lý trả cho người thanh lý) khi giá trị khoản nợ của bạn tăng lên so với tài sản thế chấp theo thời gian (giả sử giá tài sản thế chấp của bạn tương đối ổn định hoặc hoàn toàn ổn định).

Tuy nhiên, giao thức Liquidity tính phí vay một lần, với lãi suất dao động từ 0,5% đến 5%. Mặc dù mức phí thường là 0,5% nhưng lý do thay đổi mức phí sẽ được giải thích ở phần sau của bài viết.

Phí vay một lần này được cộng vào khoản nợ khi Trove được mở và được thanh toán khi người dùng đóng Trove. Đáng chú ý, các tổ chức phát hành stablecoin lớn, bao gồm Abracadabra Money và QiDao, cũng áp dụng cấu trúc phí này. Đây là một lựa chọn tốt hơn cho những người dùng muốn mở vị thế nợ vì đây là phí một lần và chi phí thấp hơn đáng kể so với lãi suất thả nổi trong dài hạn.

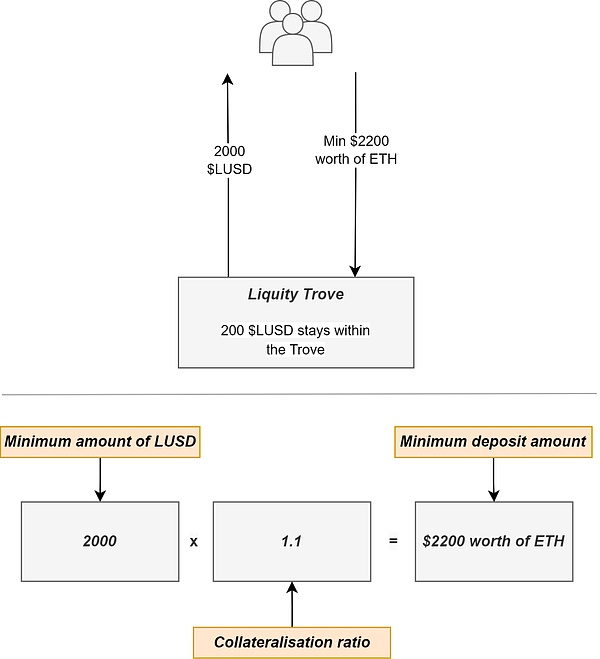

Thứ ba, và có lẽ nhược điểm lớn duy nhất của cơ chế cho vay của Liquidity, là $LUSD được vay (tức là nợ ) là 2000 đô la Mỹ.

Điều này có nghĩa là tài sản thế chấp $ ETH trị giá ít nhất 2.200 USD cần phải được gửi vào giao thức. Ngoài ra, giao thức giữ lại 200 $LUSD từ khoản nợ phát sinh (vì các lý do được giải thích ở phần sau của bài viết), số tiền này sẽ chỉ được trả lại khi người dùng đóng Trove.

Cuối cùng, giao thức Thanh khoản không bị DAO quản lý và các hợp đồng thông minh của nó hoàn toàn bất biến.

Điều này liên quan đến Trove như thế nào? Trong một hệ thống như MakerDAO, $MKR (Mã thông báo phụ của Maker) được sử dụng để quản lý giao thức và có thể được sử dụng để bỏ phiếu về các vấn đề chính như thay đổi các thông số chính như lãi suất, tỷ lệ thế chấp tối thiểu và liệt kê các loại tài sản thế chấp mới.

Nhược điểm của hệ thống này là gì? Đầu tiênĐầu tiên,nó không phải lúc nào cũng được phân cấp. Một số cá voi có thể tích lũy một lượng lớn quyền lực quản trị để tác động đến các quyết định có lợi cho họ (thay vì bỏ phiếu vì lợi ích tốt nhất của giao thức) và tỷ lệ tham gia bỏ phiếu quản trị thường thấp. Thứ hai, các hệ thống này có thể bị thao túng bằng các khoản vay nhanh. Cuối cùng,những đề xuất quản trị này thường mất nhiều thời gian để phát triển, thảo luận và cuối cùng là thực thi. Ngoài ra,dựa vào hệ thống yêu cầu quản trị con người có thể không hiệu quả vì họ có thể không có tất cả thông tin cần thiết để đưa ra quyết định sáng suốt.

Ngược lại, trong các hệ thống như Liquity, giao thức hoàn toàn được điều chỉnh bởi các thuật toán—các thuật toán không thể kiểm soát, đã được thử nghiệm trong chiến đấu và sử dụng các vùng minh bạch. Dữ liệu chuỗi khối thực hiện các điều chỉnh phù hợp nhất cho giao thức. Đặc biệt, các khoản phí liên quan đến Trove được điều chỉnh bằng các thuật toán này dựa trên điều kiện thị trường (thứ hai, tính bất biến của giao thức có nghĩa là không thể đưa ra lãi suất hoặc loại tài sản thế chấp mới , lãi suất thế chấp tối thiểu không thể thay đổi. Mặc dù hệ thống như vậy có thể tối ưu về mặt phân quyền nhưng có thể phải trả một số giá về mặt bảo mật và khả năng mở rộng. Vì hợp đồng thông minh của Liquity là bất biến nên mọi lỗi hoặc sai sót trong mã đều không thể thay đổi được. Đồng thời, sở thích ngày càng tăng của người dùng đối với các khoản nợ có thế chấp cũng có thể không được đáp ứng, cản trở sự đổi mới có thể xảy ra. Hệ thống có thể thích ứng tốt hơn với những thay đổi này nếu nó có thể thay đổi được.

Trong số tất cả những điều bạn vừa đọc, có một điều có thể đặc biệt ấn tượng với bạn:Lãi suất thế chấp tối thiểu cực kỳ thấp. Bạn có thể nghĩ, “Tỷ lệ thế chấp 110% chắc chắn là không an toàn và sẽ làm tăng đáng kể rủi ro nợ khó đòi” (do đó khiến giá của stablecoin $LUSD trở nên không ổn định).

Mối lo ngại này có thể áp dụng cho các tổ chức phát hành stablecoin khác sử dụng hệ thống thanh toán bù trừ truyền thống.

Nhưng Liquity đã triển khai hệ thống thanh lý tiên tiến bằng cách áp dụng một khái niệm đổi mới - Stable Pool.

Đây là cách nó hoạt động:

Người nắm giữ stablecoin $LUSD có thể chọn gửi token $LUSD của họ vào nhóm.

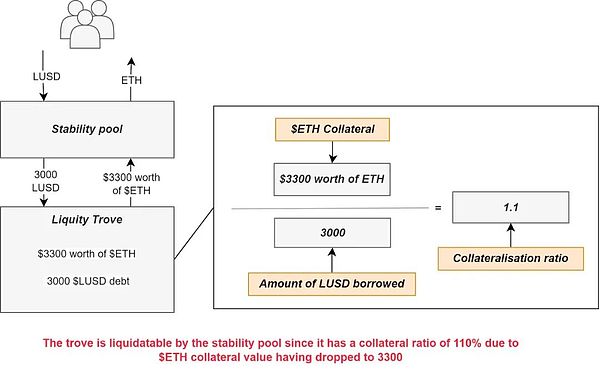

Khi tỷ lệ tài sản thế chấp của bất kỳ Trove nào giảm xuống dưới 110%, bất kỳ ai cũng có thể bắt đầu giao dịch để thanh lý Trove và nhận 0,5% tài sản thế chấp $ETH cho Trove và 200 $LUSD được đặt khi người dùng mở Trove.

Điều này đảm bảo rằng luôn có động cơ tài chính cho quá trình thanh lý. Điều này quan trọng vì nếu giá trị của tài sản thế chấp nhỏ hơn khoản nợ, người dùng sẽ không có động cơ trả nợ và nhận được tài sản thế chấp cũng như phần thưởng thanh lý có giá trị tương đương.

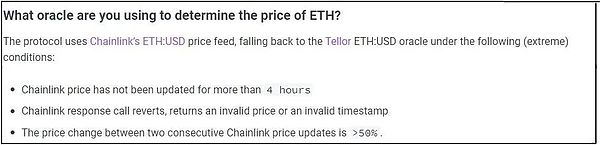

Làm thế nào người thanh lý biết khi nào Trove được thế chấp dưới mức? Liquity sử dụng dự đoán giá trên chuỗi để xác định giá của $ ETH và do đó Trove nào có thể được thanh lý. Các oracle này chủ yếu được cung cấp bởi Chainlink, với các oracle dự phòng do Tellor cung cấp. Hình ảnh bên dưới (lấy từ tài liệu của Liquity) mô tả các trường hợp trong đó một oracle dự phòng (Tellor) sẽ được sử dụng để cung cấp thông tin về giá $ETH.

Bây giờ bạn đã hiểu quá trình thanh lý được bắt đầu như thế nào. Nhưng chuyện gì sẽ xảy ra với khoản nợ? Sau khi bắt đầu thanh lý, khoản nợ tồn đọng của Trove sẽ được bù đắp (đốt) một cách hiệu quả bằng khoản tiền gửi $LUSD trong quỹ ổn định. Sau đó, tài sản thế chấp sẽ được giao thức thu giữ và đưa trở lại nhóm ổn định. Bằng cách này, những người gửi tiền trong Quỹ ổn định sẽ nhận được một phần tương ứng của tài sản thế chấp $ETH cho Trove đã thanh lý, giá trị danh nghĩa của nó (tại thời điểm thanh lý) cao hơn khoảng 9% so với $LUSD được sử dụng để hủy nợ Trove (nói về mặt toán học, nếu người ta xem xét 0,5% tài sản thế chấp $ ETH được trao cho người thanh lý, con số này lên tới 9,45%, nhưng do sự biến động của $ ETH, mức trung bình là 9%). Điều này có nghĩa là việc gửi $LUSD vào nhóm ổn định sẽ luôn mang lại lợi nhuận, vì Trove sẽ luôn được thế chấp quá mức.

Đáng chú ý,nhóm ổn định được khuyến khích hơn nữa bởi mã thông báo phụ $LQTY của Liquidity,khiến việc gửi tiền vào nhóm ổn định thậm chí còn hấp dẫn hơn.

Nhìn chung, cơ chế khuyến khích gửi LUSD vào nhóm ổn định chủ yếu là lợi suất stablecoin rất cạnh tranh (lãi suất hàng năm, APR ), lợi nhuận này được tạo thành từ tài sản thế chấp ETH thu được trong quá trình thanh lý và phát hành thêm $LQTY.

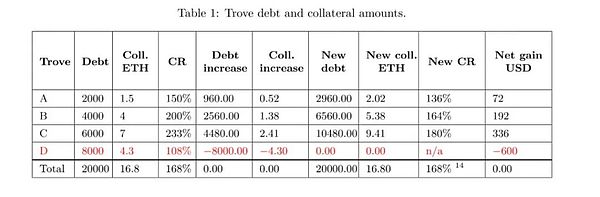

Nhưngđiều gì sẽ xảy ra nếu $LUSD trong quỹ ổn định không đủ để trả hết nợ của vị thế cho vay? Đừng lo lắng, các nhà phát triển đã tính đến tình huống này. Trong trường hợp này, nợ và tài sản thế chấp được phân bổ đều cho tất cả các vị thế cho vay mở khác. Mặc dù thoạt nhìn điều này có vẻ bất lợi cho người dùng với các vị thế mở, nhưng trên thực tế khi thanh lý, các vị thế khác sẽ nhận được lợi nhuận ròng (tất nhiên, theo thời gian, giá $ ETH có thể giảm, lúc đó tình hình có thể không còn như vậy nữa). vụ án).

Hình ảnh bên dưới, được lấy từ tài liệu của Liquity, cho thấy một ví dụ về khoản nợ và tài sản thế chấp được phân phối lại giữa tất cả các Trove khác.

Tuy nhiên, do có đủ tiền gửi trong nhóm ổn định nên giao thức chưa bao giờ sử dụng chế độ thanh lý phụ này và tôi nghĩ rằng trong tương lai, giao thức sẽ không sử dụng chế độ thanh lý phụ này. Không không xảy ra thường xuyên Nó chỉ đơn giản là một cơ chế dự phòng được thiết lập để đối phó với trường hợp xấu nhất.

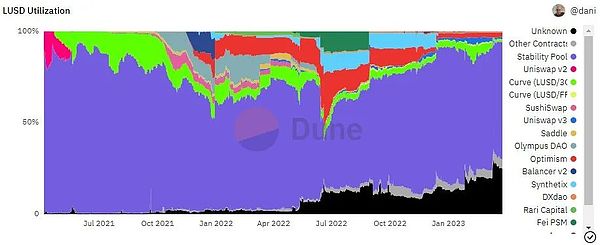

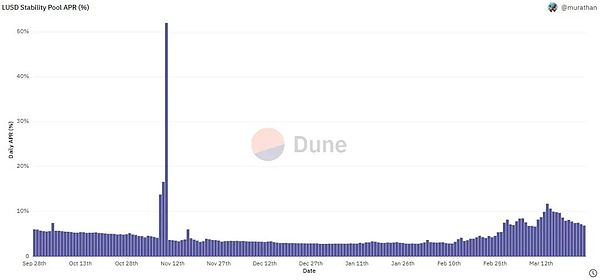

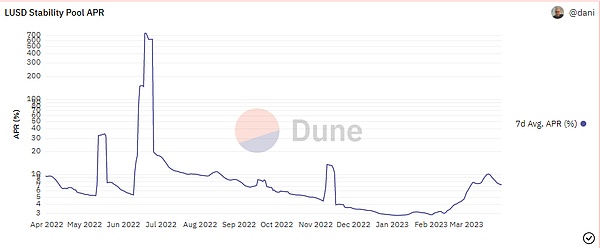

Như được hiển thị trong biểu đồ trên, phần lớn (khoảng 65% tại thời điểm viết bài) stablecoin $LUSD được gửi vào nhóm ổn định, vì đây hiện là trường hợp sử dụng chính cho $LUSD< /mạnh>. Điều này có thể là do lãi suất hàng năm rất cao đối với tiền gửi trong Quỹ ổn định (xem biểu đồ bên dưới), trung bình khoảng 7,9% hàng tháng và 22% hàng năm. Lợi suất stablecoin như vậy là rất hiếm.

Ngay cả khi các ưu đãi $LQTY được cấp cho nhóm ổn định bắt đầu giảm và cuối cùng cạn kiệt, vẫn sẽ có thêm tài sản thế chấp $ ETH khi Trove bị thanh lý (khi tỷ lệ thế chấp là < 110%) để khuyến khích người dùng gửi tiền vào bể ổn định.

Nếu điều này không đủ khuyến khích người dùng gửi $LUSD (ví dụ: APR để gửi vào quỹ ổn định có thể thấp hơn các cơ hội khác để kiếm $LUSD), tận dụng các bot cho vay Flash (gửi $LUSD để hủy nợ và rút $ETH trong một khối) luôn có thể cung cấp thanh khoản $LUSD để thanh lý Trove. Bằng cách này,hệ thống không cần phụ thuộc vào việc người dùng gửi $LUSD vào nhóm ổn định, cũng nhưkhông cần phải dựa vào cơ chế thanh lý thứ cấp để phân phối nợ giữa tất cả các hoạt động cho vay mở khác vị trí và tài sản thế chấp) để hoàn tất việc thanh lý.

Như bạn thấy ở đây, không những chưa bao giờ có nợ khó đòi trong thỏa thuận mà mọi khoản thanh lý đều diễn ra suôn sẻ, vừa phải. khi điều đó đáng lẽ phải xảy ra (khi tỷ lệ thế chấp của Trove giảm xuống dưới 110%). Ngược lại, MakerDAO, Abracadabra và nhiều tổ chức phát hành stablecoin khác đã từng gặp phải vấn đề thanh lý trong quá khứ, thường dẫn đến tình trạng nợ xấu và mất khả năng thanh toán. Một số giao thức như MakerDAO sẽ đúc và bán token $MKR của họ để trang trải các khoản nợ xấu này, nhưng bạn có thể thấy đây là một hệ thống kém hơn nhiều so với Liquity.

Tuy nhiên,mô hình thanh lý này được Liquity sử dụng cũng tiềm ẩn rủi ro: Nguồn cấp dữ liệu giá của Chainlink (mà bạn nhớ lại được sử dụng bởi giao thức Liquity để thanh lý) được kiểm soát bởi đa chữ ký 4/9 và có thể bị bị thao túng. Tuy nhiên, như đã đề cập trước đó, Tellor được sử dụng làm phương án dự phòng nếu nguồn cấp dữ liệu giá của Chainlink có vẻ đáng ngờ. Mặc dù điều này giảm thiểu một số rủi ro khi sử dụng Chainlink, nhưng nó vẫn để ngỏ nguy cơ tấn công tiềm ẩn (nếu Chainlink và Tellor bị thao túng cùng lúc, có thể do áp lực pháp lý). Do tính bất biến của hợp đồng Thanh khoản nên không thể loại bỏ hoàn toàn rủi ro này.

Giao thức thanh khoản: phân tích chế độ khôi phục

Chế độ khôi phục có thể được coi là Thanh khoản "Trạng thái thay thế và kém lý tưởng" của giao thức, được đưa vào khi tổng tỷ lệ tài sản thế chấp của tất cả các vị thế cho vay giảm xuống dưới 150%. Mục tiêu chính của chế độ phục hồi là khôi phục tổng tỷ lệ tài sản thế chấp của giao thức về mức lành mạnh (an toàn) và tăng tiền gửi $LUSD trong nhóm ổn định, bằng cách trả nợ hoặc bổ sung tài sản thế chấp.

Giao thức đạt được điểm nàynhư thế nào? Trước hết, giao thức sẽ cấm bất kỳ người dùng nào không thể tăng tổng tỷ lệ thế chấp của hệ thống mở các vị thế cho vay mới. Thứ hai, để khuyến khích người dùng mở các vị thế cho vay mới nhằm tăng tổng tỷ lệ thế chấp của hệ thống, giao thức sẽ miễn phí vay. Thứ ba, bất kỳ vị thế cho vay nào có mức thế chấp dưới 150% sẽ được coi là có thể thanh lý, điều này cũng sẽ khuyến khích những người nắm giữ $LUSD gửi tiền vào quỹ ổn định, vì thanh lý nhiều hơn có nghĩa là lợi suất cao hơn. Thông qua các biện pháp này, giao thức có thể đồng thời tăng tổng tỷ lệ tài sản thế chấp và tăng lượng tiền gửi trong nhóm ổn định.

Mặc dù cơ chế này rất quan trọng trong thời kỳ thị trường hoặc giao thức hỗn loạn, nhưng nó chỉ là một chế độ hoạt động ngắn hạn và một khi được kích hoạt, nó thường chỉ tồn tại trong một thời gian ngắn. khoảng thời gian ngắn (Trên thực tế, chế độ này chỉ khởi động một lần và chỉ kéo dài vài phút). Hơn nữa, rất có khả năng một giao thức kích hoạt chế độ này sẽ ngăn chặn hệ thống thực sự đi vào trạng thái này một cách hiệu quả.

Điều đáng nói là cơ chế thanh lý ở chế độ phục hồikhác với cơ chế thanh lý ở chế độ bình thường, nhưng bạn không cần phải đi sâu vào chi tiết về phần này. Nếu quan tâm, bạn có thể đọc phần giới thiệu chi tiết về chế độ khôi phục trong tài liệu chính thức của Liquity.

Giao thức thanh khoản: Duy trì cơ chế neo giữ $LUSD

Cho đến nay, chúng ta chủ yếu thảo luận về Giao thức thanh khoản. Bây giờ, chúng ta hãy tổng hợp kiến thức mới tìm thấy này đểhiểu cách thiết kế giao thức và thuật toán vốn có của Liquity giữ cho $LUSD ổn định ở mức neo lý tưởng là $1 (tương đương).

Trước khi tiếp tục, hãy giới thiệu một cơ chế đơn giản trong giao thức có tên là "đổi quà". Trong quá trình nàybất kỳ ai (thường là bot) đều có thể đổi $LUSD lấy $ETH từ vị trí cho vay ít thế chấp nhất. Điều này có nghĩa là việc mua lại về cơ bản là một cách khác để trả một phần hoặc toàn bộ khoản nợ $LUSD, trong đó người mua lại có quyền nhận một tỷ lệ tương ứng của tài sản thế chấp $ETH ở vị thế cho vay đó, trừ đi một khoản phí nhỏ (phí dao động từ 0,5% đến 5%, được điều chỉnh dựa trên tỷ giá $LUSD; xem nội dung liên quan để biết thêm thông tin), các khoản phí này sẽ được trả cho giao thức.

Ví dụ: giả sử vị thế cho vay có ít tài sản thế chấp nhất có khoản nợ 400 USDLUSD và giá hiện tại của $ETH (để đơn giản) là 1 USD. Trong trường hợp này, chúng tôi đặt phí quy đổi là 1%. Giờ đây, bất kỳ ai cũng có thể đổi 400 $LUSD lấy token $ETH trị giá $396. Vậy, ETH trị giá 4 USD đã đi đâu? Đây là phí quy đổi 1% được trả cho giao thức. Tại sao mọi người lại muốn mua lại vị thế đi vay với tỷ lệ tài sản thế chấp thấp nhất? Chúng tôi sẽ giải thích điều này trong một vài đoạn tiếp theo.

Bây giờ, hãy nói về việc neo.

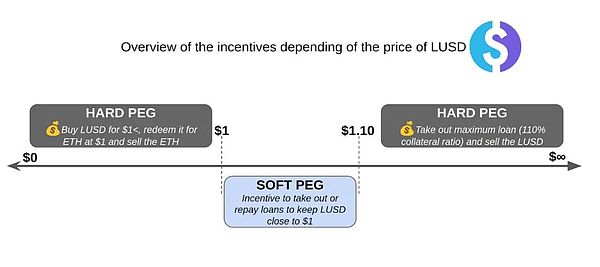

Trường hợp 1: Giá $LUSD cao hơn $1. Làm thế nào để giảm giá?

1) Giảm chi phí vay một lần

2) Khuyến khích người dùng vay tiền (bật các vị trí cho vay) và tăng $ETH cho các hoạt động đòn bẩy

3) Khi giá $LUSD cao hơn 1,1 USD, người dùng được khuyến khích mở khoản vay vị thế và "rút tiền", nghĩa là, sau khi cho vay $LUSD, kiếm lợi nhuận bằng cách bán hoặc trao đổi các tài sản khác, sau đó thoát khỏi hoạt động.

Hãy phân tích từng chiến lược này.

1) Giao thức sử dụng thuật toán để xác định phí vay một lần. Nếu mức cố định của $LUSD cao hơn $1, phí vay thường sẽ giảm, khuyến khích người dùng mở các vị thế vay vì nó sẽ rẻ hơn đối với họ (đó là lý do tại sao trước đó đã đề cập rằng phí vay dao động từ 0,5% đến 5%) . Nhiều vị trí cho vay được mở hơn sẽ làm tăng nguồn cung $LUSD, do đó làm giảm giá; trong khi việc tăng nguồn cung $LUSD sẽ không trực tiếp làm giảm giá, nó sẽ khuyến khích nhiều người bán $LUSD mới đúc của họ, do đó khiến Giá giảm. .

2) Khi giá $LUSD cao hơn $1, người dùng tự động được khuyến khích mở các vị thế cho vay và bán $LUSD mới đúc của họ. Bằng cách này, họ có thể giao dịch $LUSD để lấy thêm các stablecoin khác và sau đó đợi cho đến khi giá $LUSD trở lại 1 đô la trước khi đóng vị thế của mình, kiếm được khoản chênh lệch mà họ đã kiếm được trước đó bằng cách bán $LUSD. Hơn nữa, những người dùng lạc quan về $ETH (và do đó muốn tăng đòn bẩy) có thể hành động khi $LUSD cao hơn $1: họ có thể mở các vị thế cho vay, tạo $LUSD, bán $LUSD này (từ đó giảm giá của nó) để đổi lấy nhiều $ ETH hơn (vì giá của $LUSD cao hơn dự kiến, họ có thể nhận được nhiều $ETH hơn), sau đó gửi lại số $ETH đó vào vị thế (tăng số tiền tối đa có thể vay vì tài sản thế chấp tăng lên) và lặp lại quá trình

3) Khi giá $LUSD cao hơn $1,1, về mặt kinh tế mà nói, người dùng sẽ có xu hướng sử dụng $ETH để tạo ra với tỷ lệ thế chấp thấp nhất (110% ) $LUSD và kiếm lợi nhuận bằng cách bán số LUSD này (từ đó đẩy giá xuống).

Trường hợp 2: Giá $LUSD dưới $1. Làm thế nào để tăng giá?

1) Tăng phí vay một lần

2) Khuyến khích người dùng trả nợ ( đóng vị thế vay) và giảm đòn bẩy ETH $

3) Khuyến khích người dùng đổi vị thế cho vay với lãi suất thế chấp thấp nhất

Hãy phân tích từng chiến lược này một.

1) Nếu giá $LUSD giảm xuống dưới $1, phí vay thường sẽ tăng (hãy nhớ rằng phí vay rất linh hoạt và có thể lên tới 5%). có thể ngăn cản người dùng mở các vị thế cho vay mới vì chi phí trở nên cao hơn. Việc giảm việc mở các vị thế cho vay mới sẽ đảm bảo rằng ít $LUSD được đúc và bán hơn, ngăn giá của $LUSD trôi xa khỏi mức cố định.

2) Khi giá $LUSD giảm xuống dưới $1, người dùng sẽ tự động được khuyến khích đóng các vị thế cho vay. Người dùng đã mở các vị thế vay nhưng vẫn giữ nợ bằng các stablecoin khác hoặc các khoản đầu tư khác sẽ được khuyến khích mua lại $LUSD (thúc đẩy giá $LUSD tăng trở lại) và trả nợ vì nó rẻ hơn đối với họ. Ngoài ra, người dùng sử dụng đòn bẩy có thể giảm đòn bẩy bằng cách mua lại $LUSD (thúc đẩy giá $LUSD tăng trở lại) và trả bớt khoản nợ của họ, vì làm như vậy sẽ rẻ hơn.

3) Khi giá $LUSD dưới $1, bất kỳ ai cũng có thể đổi $ETH từ vị thế cho vay với tỷ lệ tài sản thế chấp thấp nhất, điều này hợp lý về mặt kinh tế. Bất kỳ ai cũng có thể mua $LUSD (thúc đẩy giá tăng trở lại) và mua lại vị thế thế chấp thấp nhất, kiếm được khoản chênh lệch vì $ETH được mua lại có giá trị cao hơn $LUSD mà họ đã mua dưới mức chốt.

Sau đây là sơ đồ ngắn gọn hiển thị hai trường hợp trong đó giá $LUSD ở dưới và trên giá trị cố định. Nếu bạn muốn hiểu sâu hơn về cơ chế chốt của $LUSD, tôi khuyên bạn nên đọc "Cách tận dụng tín dụng để kiếm tiền với AAVE và Tesseract?" và "Phí bảo hiểm của khả năng phục hồi? Bài viết phân tích chiến lược chốt và thanh khoản của LUSD".

Bây giờ, có một biến số quan trọng nữa cần thảo luận là rất quan trọng để $LUSD duy trì ổn định:Tính thanh khoản .

Đối với các stablecoin như $LUSD, thanh khoản sâu (độ sâu thị trường mạnh) là điều cần thiết để cải thiện trải nghiệm người dùng. Điều quan trọng là. Tính thanh khoản đầy đủ đảm bảo rằng người dùng được hưởng mức trượt giá thấp và tác động thị trường khi giao dịch stablecoin, đồng thời giúp giữ giá của stablecoin gần mức giá lý tưởng là 1 USD.

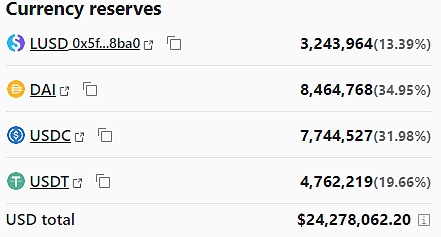

Như được hiển thị ở trên, nhóm $LUSD trên Curve (nhà tạo lập thị trường tự động hàng đầu cho stablecoin) có thanh khoản xấp xỉ 25 triệu đô la và tỷ lệ trong nhóm rất lành mạnh ( The pool không chủ yếu bao gồm các token $LUSD).

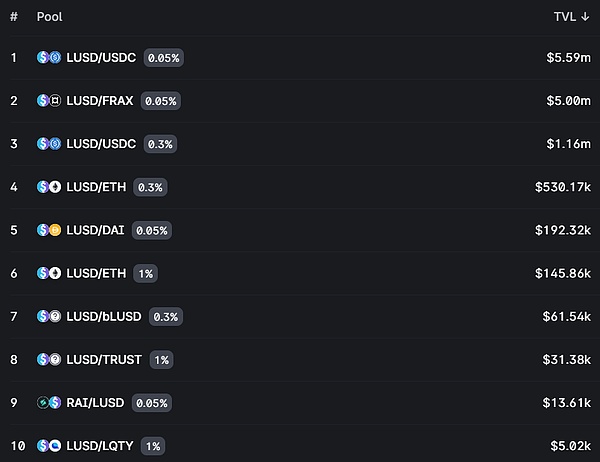

Ngoài ra, có rất nhiều nhóm thanh khoản $LUSD trên Uniswap v3 (một nhà tạo lập thị trường tự động hàng đầu khác cho stablecoin).

Ngoài chuỗi Ethereum, $LUSD còn có thanh khoản hàng triệu đô la trên các chuỗi khác (thông qua Cross- các cầu nối chuỗi như Celer có thể liên kết chéo $LUSD với các giải pháp L2 của Ethereum) như Arbitrum và Optimism. Bạn có thể xem tất cả các thị trường $LUSD tại đây.

Bây giờ bạn đã hiểu thuật toán mạnh mẽ, thiết kế giao thức và các yếu tố khác liên quan đến việc giữ $LUSD ở gần mức 1 USD.

Cuối cùng, chúng tôi kết thúc phần này bằng cách xem xét hiệu suất của $LUSD trong năm nay (2023).

Như bạn có thể thấy, $LUSD đã giao dịch trong một phạm vi hẹp gần với mức cố định của nó, mặc dù có một số biến động trong sự kiện depeg $USDC. Nhưng điều đáng chú ý là nó không phá vỡ mỏ neo một cách nghiêm trọng và chỉ giảm khoảng 100 điểm cơ bản (khoảng 1%).

Giao thức thanh khoản: Cơ chế đặt cược và kế hoạch tài trợ

Như bạn đã biết, giao thức tính tất cả phí vay và phí hoàn lại phát sinh (phí vay được tính bằng $LUSD, trong khi phí hoàn lại được tính bằng $ETH). Sau đó, giao thức sẽ phân phối các khoản phí này ở dạng ban đầu cho những người nắm giữ token $LQTY đặt cược, do đó, những người đặt cọc được thưởng lần lượt là $LUSD và $ETH tương ứng với số cổ phần của họ trong nhóm đặt cược.

Nếu bạn muốn tìm hiểu cách đặt cược mã thông báo $LQTY, bạn có thể xem "Cách đặt cược LQTY" trên Youtube Hướng dẫn từng bước.

Ngoài ra, thỏa thuận còn thành lập một dự án Grant mang tên LiquiFrens, nhằm thúc đẩy hệ sinh thái Liquity phát triển. Những người nắm giữ $LQTY quản lý chương trình và họ thực sự quyết định đề xuất nào nhận được tài trợ.

Giao thức thanh khoản: Phân tích hoạt động giao diện người dùng

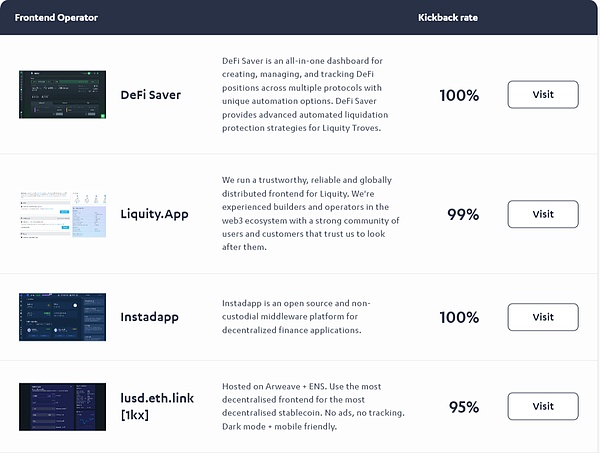

Liquity và các ứng dụng phi tập trung khác (dApps ) là Thanh khoản không tự chạy giao diện người dùng. Thay vào đó, Liquity giao công việc này cho bất kỳ người tham gia nào quan tâm.

Bạn có nhớ rằng người dùng gửi tiền vào nhóm ổn định đã nhận được thêm ưu đãi $LQTY (phát hành mã thông báo) không? Bất kỳ ai chạy giao diện front-end cho Liquity đều nhận được phần trăm phần thưởng; phần trăm này được xác định bởi “tỷ lệ giảm giá”. Ví dụ: nếu nhà điều hành giao diện người dùng có tỷ lệ phần thưởng là 99% thì cứ 100 mã thông báo $LQTY mà người dùng nhóm ổn định nhận được thông qua giao diện người dùng của họ, nhà điều hành sẽ nhận được 1 mã thông báo $LQTY.

Hình ảnh trên cho thấy một số toán tử giao diện người dùng phổ biến. Hiện tại, có tổng cộng 64 giao diện người dùng đang chạy cho giao thức Liquidity. Điều gì sẽ xảy ra nếu máy chủ của một quốc gia ngừng hoạt động? Không vấn đề. Quy định của chính phủ cấm hoạt động các mặt trận này ở một quốc gia khác? Không có gì. Đây là lợi ích của việc phân phối hệ thống của bạn trên nhiều giao diện người dùng.

Điều tuyệt vời nhất là gì? Một số nhà khai thác giao diện người dùng rất vị tha và không tính phí (tỷ lệ hoàn tiền 100%), có nghĩa là bạn có thể kiếm được $LQTY tối đa với tư cách là người gửi tiền vào Stablepool.

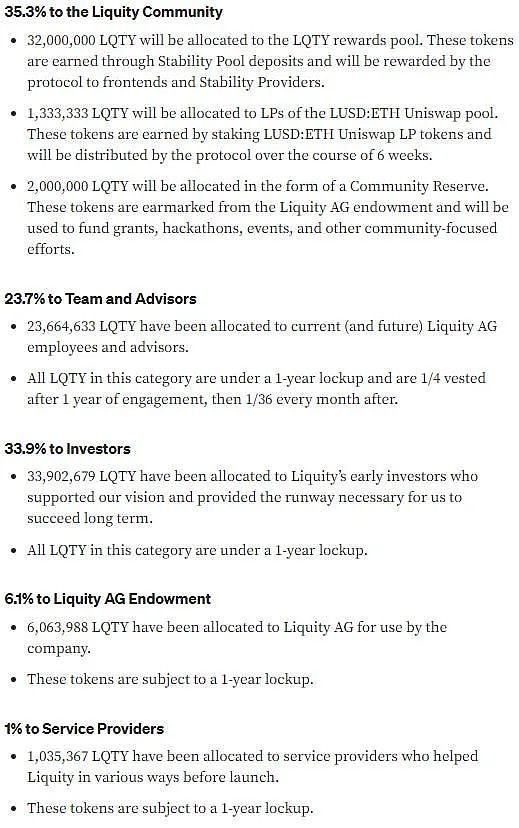

Cơ chế phân bổ và mở khóa mã thông báo của giao thức thanh khoản

Token $LUSD không có nguồn cung tối đa. giới hạn khối lượng vì các token này được phát hành dựa trên tài sản thế chấp $ETH và giao thức không đặt "giới hạn" trong việc chấp nhận tài sản thế chấp $ETH để đúc $LUSD.

Tuy nhiên, mã thông báo phụ $LQTY có nguồn cung tối đa cố định, được đặt ở mức 100 triệu ( 100.000.000) mã thông báo. Điều này có nghĩa là chủ sở hữu token sẽ không phải đối mặt với rủi ro bị pha loãng khi quá trình phát hành token $LQTY kết thúc.

Việc phát hành mã thông báo $LQTY sẽ bắt đầu vào ngày ra mắt giao thức (ngày 5 tháng 4 năm 2021).

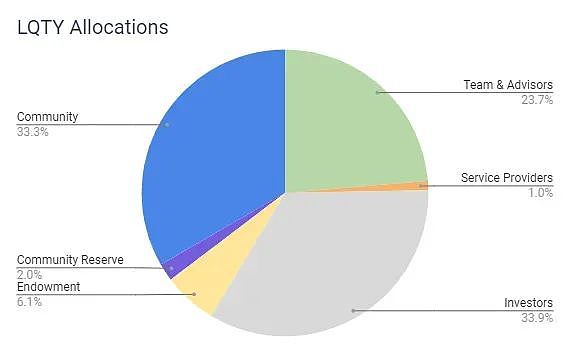

Việc phân phối (cung cấp) mã thông báo $LQTY được hiển thị bên dưới.

Từ Như có thể thấy trong biểu đồ trên, 57,6% nguồn cung $LQTY khổng lồ được phân bổ cho các nhà đầu tư, nhóm và cố vấn (về cơ bản là người trong cuộc), cao hơn nhiều so với tiêu chuẩn ngành.

6,1% nguồn cung được dành riêng cho Liquity AG Foundation (pháp nhân). Phần phân bổ $LQTY này hiện đang tạo ra doanh thu trong Quỹ ổn định. Khoản phân phối này và số tiền thu được sẽ cung cấp kinh phí cho chương trình tài trợ LiquiFrens đã đề cập trước đó.

Như được hiển thị trong Sơ đồ bong bóng ở trên (bạn có thể tìm hiểu thêm về nền tảng và ý nghĩa của các bong bóng này tại đây), có nhiều Tài khoản thuộc sở hữu bên ngoài (EOA, về cơ bản là ví) Việc nắm giữ số lượng lớn token $LQTY (cá voi) làm tăng khả năng bán tháo trên thị trường và thao túng giá. Một trong những con cá voi này thậm chí còn nắm giữ 10% nguồn cung $LQTY đang lưu hành.

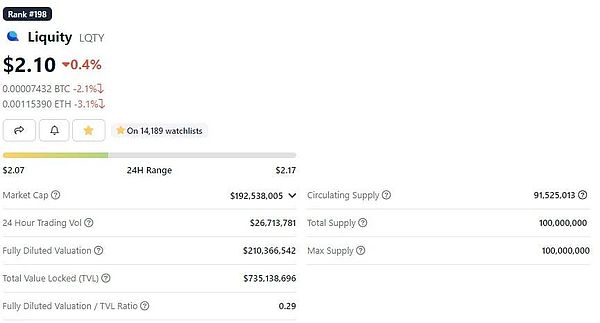

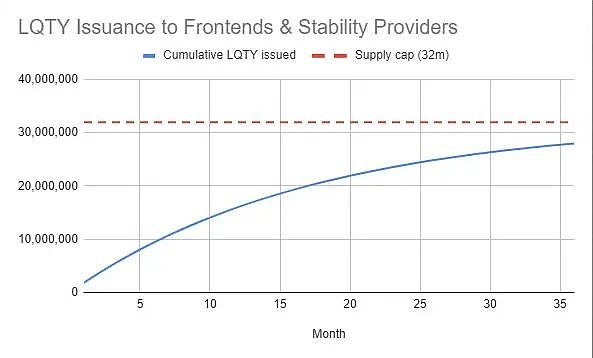

Hiện tại, tình trạng trao quyền và khóa trong việc phân bổ $LQTY không quá quan trọng vì như đã trình bày ở trên, mức lưu hành của $LQTY vốn đã rất cao, gần 92%. . Hiện tại, chỉ có một số lượng nhỏ việc phát hành mã thông báo để mở khóa nhóm và nhóm ổn định chưa được đưa vào thị trường; những đợt phát hành này sẽ kết thúc vào khoảng tháng 3 năm 2024, như được hiển thị trong biểu đồ bên dưới.

Đây là tin tốt cho những người nắm giữ và đặt cược $LQTY vì chúng sẽ không bị pha loãng thêm, đồng thời có tác động tích cực đến hành động giá vì phần còn lại không được nhập. nguồn cung $LQTY trên thị trường rất ít.

Cơ chế tạo và nắm bắt giá trị thanh khoản

Đối với toàn bộ lĩnh vực DeFi, Thanh khoản thông qua quá trình phân cấp của nó Các stablecoin phi tập trung, chống kiểm duyệt và linh hoạt tạo ra giá trị đồng thời tránh rủi ro ngân hàng. Tại thời điểm viết bài, Liquidity là dự án stablecoin gần nhất hiện nay có khả năng phi tập trung thực sự và chống kiểm duyệt.

Tính năng này đã thu hút sự chú ý của một số tổ chức tự trị phi tập trung (DAO), chẳng hạn như OlympusDAO, tổ chức nắm giữ một lượng lớn tài sản dự trữ, dẫn đến sự khởi đầu của Các DAO như Olympus Sử dụng $LUSD làm tài sản hỗ trợ đáng tin cậy, như minh họa trong hình bên dưới.

Ngoài ra, Liquity tạo ra giá trị thông qua giao thức phi tập trung hoàn toàn, cho phép người dùng DeFi mở các khoản vay không lãi suất, hiệu quả cao về vốn và được đảm bảo bởi một nhóm ổn định - hiện tại, đây có thể là hệ thống thanh lý DeFi tốt nhất.

Các khoản vay này diễn ra liền mạch, tức thì và không cần xin phép, cho phép người dùng vay bằng $ ETH để tăng đòn bẩy hoặc tiếp cận với các tài sản tiền điện tử khác, Cơ hội tham gia canh tác lợi nhuận , được hưởng lợi ích về thuế (so với việc bán $ ETH) và hơn thế nữa.

Liquity cũng tạo ra giá trị cho người dùng DeFi muốn kiếm doanh thu stablecoin thông qua các nhóm ổn định - điều này tạo ra sự cộng sinh giữa giao thức và người dùng Thông qua mối quan hệ, người dùng có thể kiếm tiền thu nhập thụ động, trong khi giao thức đảm bảo an toàn cho tất cả các quỹ (tài sản thế chấp) trong hệ thống.

Stablecoin $LUSD của Liquity tiếp tục tạo ra giá trị cho người dùng thông qua vai trò của nó trong hệ sinh thái DeFi của Ethereum, Optimism và Arbitrum. Hiện tại, người dùng có thể gửi $LUSD vào Yearn Vault để kiếm tiền lãi gộp tự động, dùng làm tài sản thế chấp trên Angle, cho vay trên Aave và Silo hoặc tăng lợi nhuận trên GearBox, cùng nhiều ứng dụng khác. Khi $LUSD được tích hợp vào nhiều nền tảng DeFi hơn, nhiều tính năng hơn sẽ xuất hiện.

Hãy nói về việc thu thập giá trị của giao thức.

Như đã đề cập trước đó, giao thức tính phí vay và mua lại một lần, có mệnh giá tương ứng là $LUSD và $ETH, dao động từ 0,5% đến 5 % (thường là gần với phạm vi thấp hơn). 100% khoản phí này thuộc sở hữu của giao thức Liquity và được phân bổ đầy đủ cho những người đặt cược $LQTY, do đó, mã thông báo $LQTY trở thành mã thông báo nắm bắt giá trị của giao thức.

Doanh thu thanh khoản so với ưu đãi mã thông báo

Như biểu đồ trên cho thấy, ngay cả trong thị trường tiền điện tử gấu nghiêm trọng vào năm 2022, Thanh khoản vẫn tiếp tục tạo ra doanh thu và phân phối nó cho những người đặt cọc $LQTY. Ngoài ra, doanh thu của giao thức đã tăng lên khi bắt đầu năm 2023, điều này có thể là do sự phát triển của thị trường tiền điện tử mà chúng tôi hiện đang trải qua.

Tuy nhiên, việc thực hiện hiệp định không hề suôn sẻ. Như có thể thấy từ hình trên, trong năm qua, các ưu đãi mã thông báo $LQTY do giao thức phát hành hàng tháng hầu như vượt xa doanh thu của giao thức. Trong một số tháng, số tiền phát hành thậm chí còn đạt tới gấp 10 lần doanh thu.

So với một số nhà phát hành stablecoin khác, Liquity hoạt động kém hơn về mặt hiệu quả, dựa vào việc phát hành nhiều token hơn (ưu đãi) nhưng dẫn đến thu nhập ít hơn.

Điều này cũng cho thấy rằng có thể có các vấn đề tiềm ẩn về tính bền vững của giao thức về lâu dài, vì Thanh khoản không thể tiến lên mà không ảnh hưởng đến chủ sở hữu mã thông báo. việc phát hành token dẫn đến hiệu ứng suy giảm và khả năng giảm giá. Ngoài ra, nếu không tiếp tục có các ưu đãi về mã thông báo, giao thức có thể không thể tạo ra doanh thu đáng kể (điều này sẽ được tìm hiểu thêm ở cuối bài viết).

Thu nhập của MakerDAO so với ưu đãi mã thông báo

Như được hiển thị trong hình trên, MakerDAO gần như không có phân phối trong năm qua Tất cả doanh thu được tạo mà không có bất kỳ ưu đãi nào về token $MKR.

Thu nhập tiền của Abracadabra so với ưu đãi bằng token

Mặc dù Abracadabra kém hiệu quả hơn nhiều so với MakerDAO nhưng doanh thu vẫn cao hơn phát hành mã thông báo của nó (khuyến khích).

Nguồn dữ liệu: Tokenterminal

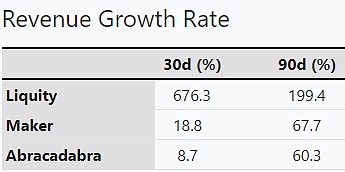

Tuy nhiên, như biểu đồ trên cho thấy, doanh thu của Liquity đã tăng trưởng trong 30 ngày và 90 ngày qua Tốc độ tăng trưởng cao nhất, lần lượt đạt 676,3% và 199,4%. Trong khi đó, tốc độ tăng trưởng của Maker là 18,8% (30 ngày) và 67,7% (90 ngày), trong khi tốc độ tăng trưởng của Abracadabra là 8,7% (30 ngày). % (90 ngày).

Cuối cùng, điều quan trọng là phải hiểu rằng việc tạo doanh thu của Liquidity không phải là tức thời, vì phí vay chỉ được trả cho giao thức khi người dùng đóng vị thế cho vay, điều này yêu cầu thời gian. Giao thức chỉ nhận được phí quy đổi ngay lập tức. Cả hai khoản phí này (như đã đề cập trước đó) đều được phân phối ở dạng ban đầu ($ETH và $LUSD) thay vì được sử dụng để mua lại và phân phối $LQTY cho người đặt cược, điều này có thể dẫn đến việc người nắm giữ hoặc người đặt cược $LQTY không thể Can nắm bắt đầy đủ giá trị.

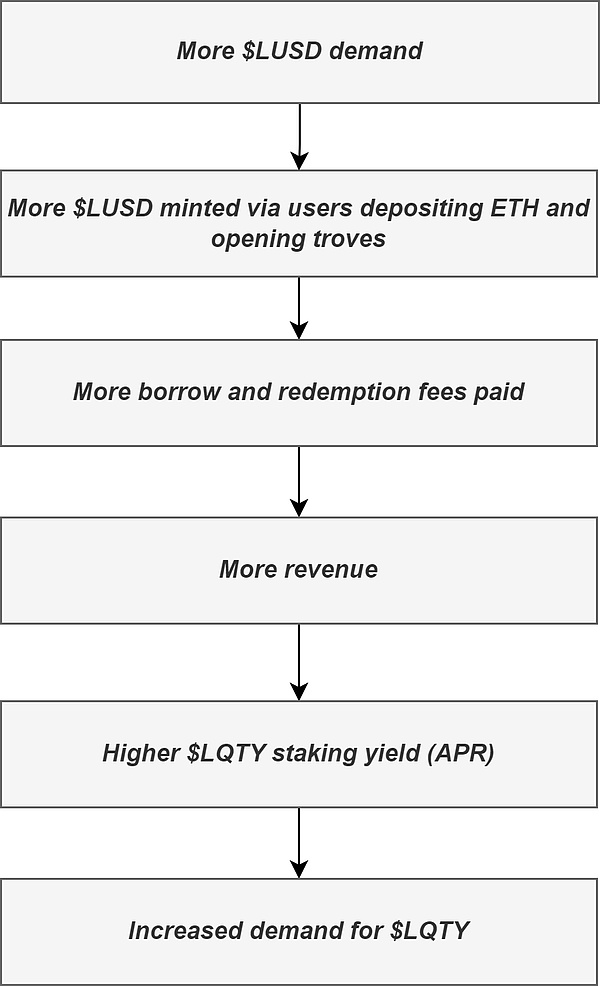

Phân tích các yếu tố thúc đẩy nhu cầu cho $LQTY

Nhu cầu về $LQTY có mối tương quan chặt chẽ với nhu cầu đúc $LUSD.

Như biểu đồ bên dưới cho thấy, số lượng vị thế cho vay mở đã tăng trưởng đều đặn kể từ giữa năm ngoái (2022).

Tuy nhiên, xu hướng này có thể chỉ là tạm thời, vì một số lựa chọn thiết kế của giao thức khiến nó được cố định chắc chắn và phi tập trung có thể cản trở khả năng mở rộng của giao thức, do đó ảnh hưởng đến nhu cầu về $LQTY.

Các câu hỏi chính bao gồm:

Nợ $LUSD tối thiểu là 2.000, điều này cấm nhiều nhà đầu tư bán lẻ nhỏ

Mô hình thanh lý thứ cấp và mô hình phục hồi có thể khiến một số người dùng cảnh giác với giao thức

Chỉ chấp nhận $ ETH làm tài sản thế chấp (đây có lẽ là giới hạn lớn nhất đối với Câu hỏi về khả năng mở rộng của Liquity)< /p>

Do chúng ta đang trong giai đoạn phục hồi trên thị trường tiền điện tử ("Mùa xuân tiền điện tử ”), giai đoạn này thường đi kèm với sự biến động cực độ, chúng ta có thể mong đợi nhiều sự kiện thanh lý sẽ xảy ra hơn, điều này sẽ dẫn đến lợi nhuận nhóm ổn định cao hơn, điều này sẽ dẫn đến nhu cầu $LUSD nhiều hơn, sau đó sẽ thúc đẩy việc khởi động lại chu kỳ trên. dẫn đến nhu cầu $ LQTY tăng lên.

Hiện tại, tỷ lệ lợi nhuận trung bình hàng năm (APR) cho việc đặt cược $LQTY là 7,33% và tỷ lệ lợi nhuận hàng năm (APR) trong tháng trước là (APR) 8 %, đây là mức lợi nhuận khá ấn tượng (so với lợi nhuận đặt cược của các token DeFi khác), đặc biệt khi xem xét rằng những khoản lợi nhuận này đều đến từ doanh thu do giao thức tạo ra.

Tại thời điểm viết bài, vốn hóa thị trường của $LQTY cũng thấp hơn 3,19 lần so với $MKR, cho thấy nó còn dư địa rất lớn để tăng trưởng trong tương lai.

Cuối cùng, mặc dù ở mức độ thấp hơn, việc quản lý chương trình tài trợ cũng là yếu tố thúc đẩy nhu cầu đối với mã thông báo $LQTY.

Suy nghĩ cuối cùng về giao thức Liquidity và tương lai của nó

Nhìn chung, mặc dù Liquidity đã được xây dựng một sản phẩm ấn tượng và đạt được mức độ phân cấp mà các giao thức stablecoin khác vẫn chưa đạt được, nhưng do tính bất biến của các hợp đồng, giao thức này có thể dần dần phát triển thành một cơ sở mã còn sót lại do không thể đổi mới hoặc giới thiệu sản phẩm mới.

Theo ý kiến của tôi, đây là một rủi ro hiện hữu đối với giao thức Thanh khoản vì các dự án như Raft Finance đang sử dụng mã của Liquity ( do đó là “codebase”), phát triển các sản phẩm có thể mở rộng (có lẽ không phải hy sinh mức độ phân cấp mà Liquity đặt ra), bằng cách mở rộng các loại tài sản thế chấp (chẳng hạn như LSD và $stETH với sự ra đời của $ETH ) và tiếp tục đổi mới và mở rộng phạm vi sản phẩm vượt quá khả năng của Liquidity. Nhóm Liquity không có ý định thực hiện những mở rộng và đổi mới này.

Ngoài ra, stablecoin vẫn được gắn với đồng đô la Mỹ ngày càng mất giá (do lạm phát) và những thứ tương tự của Frax Với sự xuất hiện của các sản phẩm như FPI (stablecoin liên kết với CPI, chống lạm phát), các kịch bản ứng dụng của stablecoin như $LUSD có thể dần biến mất.

Người trong cuộc cũng nhận được phân bổ cho nguồn cung $LQTY lớn. Mặc dù điều này không dẫn đến sự tập trung hóa (vì $LQTY không phải là token quản trị), nhưng nó tập trung một phần nguồn cung $LQTY đang lưu hành vào một số lượng nhỏ ví cá voi, làm tăng nguy cơ bán tháo thị trường và thao túng giá.

Cuối cùng, có một vấn đề về tính bền vững với việc phát hành mã thông báo $LQTY, bởi vì hiện tại, mục đích sử dụng lớn nhất của $LUSD là gửi vào quỹ ổn định và khi việc phát hành mã thông báo $LQTY Khi việc phát hành tiền xu cạn kiệt, chỉ tài sản thế chấp $ETH dư thừa sẽ được phân phối cho những người gửi tiền trong nhóm ổn định và việc giảm thu nhập có thể làm giảm nhu cầu tiền gửi, do đó làm giảm nhu cầu về $LUSD và $LQTY.

Về mặt cá nhân, mặc dù tôi nghĩ Giao thức thanh khoản là một mô hình cho sự phân cấp và ổn định ổn định của stablecoin, nhưng tôi lo ngại về tương lai của nó vì nó có thể dần trở nên lỗi thời. Mặt khác, công nghệ cơ bản của Liquidity sẽ được cải thiện và phát huy trong tương lai của DeFi, và tương lai của DeFi có vẻ rất tươi sáng.

Văn bản gốc: Tokenomics 101: Tìm hiểu về giao thức thanh khoản $LUSD & $LQTY Bìa: ChatGPT

Kikyo

Kikyo