Bitcoin và stablecoin đang bay cùng nhau, và các dấu hiệu của một thị trường tăng trưởng hoặc hỏa hoạn giả là đặc biệt rõ ràng, bắt đầu từ Để hấp thụ tiền bên ngoài và trên chuỗi, trước tiên chúng ta hãy xem ba dữ liệu để xem điều gì đang xảy ra.

Chỉ nói về thu nhập của stablecoin, USDe đưa ra tỷ lệ hàng năm là 27%. Nếu bạn có ấn tượng thì tỷ suất lợi nhuận đã vượt quá 20% của UST, vượt xa mức 8% của DAI khi khái niệm nợ của Mỹ phổ biến nhất trước tháng 8 năm ngoái.

Một dữ liệu khác cho thấy có hơn 140 tỷ stablecoin đang tồn tại, chỉ đứng sau 180 tỷ USD vào trước sự sụp đổ của Luna-UST vào tháng 5 năm 2022 Thị trường stablecoin Như một tín hiệu, chúng ta hiện đang ở giữa chu kỳ thị trường tăng trưởng.

Trong toàn bộ thị trường stablecoin, chỉ riêng USDT đã chiếm hơn 70%. Sau sự sụp đổ của Binance ở FTX, đã có người đạt được tỷ lệ này một lần nữa. Trong số đó, Sun Chuỗi TRON chiếm hơn 50% lượng USDT lưu hành, tôi không biết nên khóc hay nên cười.

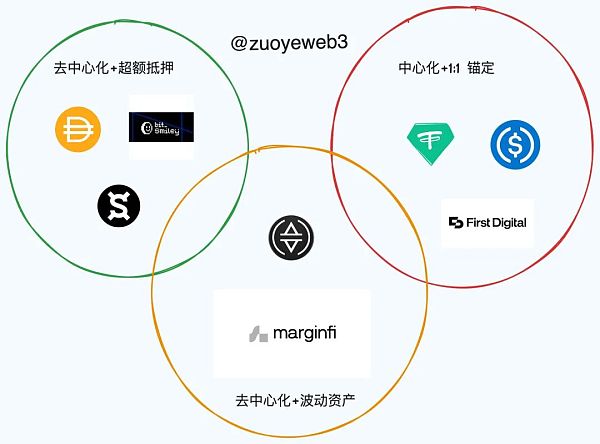

Vòng cạnh tranh stablecoin này thường được chia thành hai loại chính: stablecoin trên chuỗi + cơ chế thế chấp quá mức và stablecoin trên chuỗi + dự trữ đô la Mỹ. Chế độ, các stablecoin giống như thuật toán không thường xuyên không thuần túy và các stablecoin truyền thống như Rebase về cơ bản đã biến mất. Đáng ngạc nhiên là YBX của Solana, được Marginfi xây dựng dựa trên LSD, mang bóng dáng của một stablecoin mới, và sau đó là Ethena. USDe được phát hành đang thực hiện một lộ trình kết hợp giữa việc giới thiệu sự biến động và tài sản thế chấp ETH để đạt được sự cân bằng giữa phân cấp và neo giá trị.

Nhìn chung, sự đổi mới chủ yếu tập trung vào Bitcoin và xử lý sự biến động. Điều này không có nghĩa là chúng có khả năng thay thế USDT, nhưng xét về cơ chế, quan điểm cá nhân, USDT và USDC trên thực tế đã trở thành đô la kỹ thuật số bán lẻ và rất có thể trở thành đô la kỹ thuật số tiềm năng.

Biểu đồ tình hình hiện tại của Stablecoin

Có thể thấy USDT chiếm tỷ trọng cao nhất, USDC háo hức được niêm yết , và FDUSD đứng sau Dựa vào Binance để thay thế BUSD, TUSD đã có một năm tồi tệ, mọi người không rõ ràng nên chúng ta chỉ có thể than thở rằng bóng ma Sun Ge vẫn còn đó.

Đặt câu hỏi về biến động, hiểu biến động và tận dụng biến động

Đầu tiên, hãy lấy USDT làm nền tảng. Chính phủ Hoa Kỳ đang do dự trong việc tiếp tục phát triển đô la kỹ thuật số. USDT và USDC phải chịu trách nhiệm đối với vai trò của đô la kỹ thuật số bán lẻ trên thực tế, USDT đã thực sự trở thành một phần của đô la Mỹ và dần trở nên quá lớn để thất bại. Điều này không có nghĩa là giá trị thị trường 100 tỷ là quan trọng,nhưng điều đó USDT là xương sống trên thực tế của DeFi, phương tiện giao dịch CEX và thứ ba. Ba yếu tố của tiền tệ hợp pháp ở ba thế giới được cùng xác định.

Vấn đề về độ mờ dự trữ của USDT đã tồn tại từ lâu nhưng không quan trọng, việc công bố và kiểm toán cũng có thể coi là một bước tiến của mọi người. Nếu USDT thực sự bị hủy bỏ, thì hãy tham khảo số phận của BUSD, Hoa Kỳ. Chính phủ chắc chắn có khả năng này.

Đặc điểm kỹ thuật của USDT là sử dụng TEDA làm người bảo lãnh, neo đồng đô la Mỹ theo tỷ lệ 1:1 để phát hành tài sản trên chuỗi. TEDA chịu trách nhiệm cho cả việc đúc và hủy. Lợi nhuận của nó nằm ở việc mua " tương đương với đô la Mỹ" sau khi nhận được đô la Mỹ. "tài sản, chẳng hạn như tiền mặt và tiền gửi ngắn hạn.

Tuy nhiên, một khi tài sản được trao đổi lấy tài sản không phải USD, sự biến động của tài sản thế chấp hoặc đồng tiền ổn định được phát hành sẽ gặp phải biến động rất lớn, sự bất ổn về giá trị của UST chỉ là bề ngoài, cốt lõi là nó gặp phải Một cuộc chạy đua không có sự giải cứu nào, stETH của Lido cũng gặp phải khủng hoảng neo đậu, cuối cùng cũng trôi qua suôn sẻ, một trường hợp tiêu cực khác là FTX và FTT nên biến động không khủng khiếp nhưng e rằng không ai có thể cứu được.

Biến động tài sản thế chấp: Các tài sản thế chấp không phải USD, không phải Bitcoin và Ethereum hiện tại dường như không thực sự thành công, Casting của UST dựa trên quá trình đốt cháy của Luna , một thử nghiệm nguy hiểm hoặc tuyệt vời hiện nay là việc thu được nội dung LSD dựa trên YBX.

Sự biến động của stablecoin: Sự thất bại của cơ chế Rebase không nằm ở mô hình toán học mà ở việc thiếu phương tiện để đối phó với hiệu ứng quy mô. 100 USD được phát hành, dự trữ 50 USD Quỹ dự trữ không phải là vấn đề lớn, có thể dễ dàng giải quyết trong trường hợp rút vốn hoặc thanh lý. Tuy nhiên, giá trị thị trường 10 tỷ USD không thể được bổ sung chỉ bằng cách vay tiền .

Sự biến động của tài sản thế chấp không còn sâu nữa và nếu cả đồng đô la Mỹ và Bitcoin đều sụp đổ thì đó là vấn đề nghiêm trọng hơn nhiều so với việc kiếm hoặc mất tiền.

Chúng tôi chủ yếu thảo luận về cách đối phó với sự biến động của stablecoin. Cơ chế thế chấp quá mức có thể ngăn chặn sự biến động, nhưng nó sẽ gây ra tổn thất nghiêm trọng về thanh khoản. Tỷ lệ từ 150% đến 200% có nghĩa là ở mức Ít nhất một nửa số tài sản đang lưu hành đang nằm im, đây là một thảm họa tuyệt đối đối với hiệu quả sử dụng vốn.

Nếu không thể loại bỏ sự biến động, có hai cách để cùng tồn tại với nó, đó là giảm sự biến động hoặc tăng lợi nhuận.

Lựa chọn chủ đạo hiện nay là tăng tỷ suất lợi nhuận. Trên Bitcoin, có lộ trình cho vay stablecoin BitUSD + BitLending của bitSmiley. Trên Solana, đó là stablecoin YBX được cam kết dựa trên thanh khoản của Marginfi. Ưu điểm của việc này là để tận hưởng Sự "ổn định" của tài sản SOL cơ bản trong khi chia sẻ thu nhập của LST đảm bảo tỷ suất lợi nhuận tối thiểu. Lộ trình tổng thể tương tự như phương thức hoạt động của cam kết lại LRT.

Hơn nữa, các nội dung được liên kết cũng bắt đầu trở nên đa dạng, đặc biệt là các liên kết tập trung vào thực tế:

Ví dụ , Phát hành Frax Có ba loại tài sản được liên kết, loại tiền tệ ổn định phổ biến nhất bằng đô la Mỹ FRAX, FPI được liên kết với CPI và frxETH được liên kết với ETH dưới dạng sản phẩm LSD;

BitSmiley cũng có kế hoạch giới thiệu sản phẩm hoán đổi nợ xấu CDS của BitLending, nhưng nhìn chung, các doanh nhân trong hệ sinh thái BTC phải đối mặt với vấn đề làm thế nào để vượt trội hơn thu nhập nắm giữ BTC. Đây cũng là điều khiến hệ sinh thái Bitcoin thất vọng. chức năng lưu trữ, chứ không phải là thu nhập phái sinh, vậy phải làm gì sau đó cá nhân tôi cảm thấy rằng mọi việc sẽ không suôn sẻ.

USDe được thiết kế dựa trên cơ chế phòng ngừa rủi ro giao ngay và hợp đồng tương lai ETH, với hy vọng cung cấp trái phiếu Internet không cần truy cập toàn cầu cho các cá nhân bình thường để chia sẻ thu nhập ổn định từ tiền tiết kiệm. Cơ chế của USDe tương đối phức tạp.Hiểu đơn giản là giá trị của ETH ổn định và đủ lớn để xử lý những biến động của thị trường. Nguồn thu nhập của trái phiếu có thể tóm tắt thành 3 loại: thu nhập lãi, thu nhập vốn lợi nhuận và thu nhập đòn bẩy có thể có. , nghĩa là, giao dịch và định giá ETH giao ngay sẽ tạo ra thu nhập và thu nhập đòn bẩy kết hợp với cơ chế phòng ngừa rủi ro chính xác là một vòng khép kín với cơ chế thiết kế của USDe.

Khi stablecoin không còn ổn định

USDT được phát hành lần đầu tiên trên Bitcoin OmniLayer vào năm 2014. Đã hơn mười năm kể từ khi USDT từ bỏ OmniLayer Chuyển sang sử dụng RGB, nhưng nhìn chung, mô hình Ethereum chịu trách nhiệm thanh toán giá trị lớn và Tron chịu trách nhiệm sử dụng hàng ngày đã hình thành và về cơ bản khó thay đổi.

Preview

Có được sự hiểu biết rộng hơn về ngành công nghiệp tiền điện tử thông qua các báo cáo thông tin và tham gia vào các cuộc thảo luận chuyên sâu với các tác giả và độc giả cùng chí hướng khác. Chúng tôi hoan nghênh bạn tham gia vào cộng đồng Coinlive đang phát triển của chúng tôi:https://t.me/CoinliveSG

JinseFinance

JinseFinance