Nền kinh tế Hoa Kỳ vào năm 2025 cho thấy dấu hiệu suy yếu, chi tiêu của người tiêu dùng tiếp tục giảm và thị trường lao động đang báo động. Đường cong Beveridge cho thấy xu hướng ít việc làm hơn và rủi ro sa thải gia tăng, trong khi thị trường hành khách hàng không ảm đạm phản ánh sự tự tin của người tiêu dùng đang giảm sút. Bài viết này kết hợp dữ liệu từ Hiệp hội Vận tải Hàng không Quốc tế (IATA), Cục Thống kê Dân số Hoa Kỳ và Chỉ số Niềm tin Người tiêu dùng (CCI) để phân tích mối quan hệ giữa hành vi của người tiêu dùng và thị trường việc làm, chỉ ra những rủi ro tiềm ẩn của suy thoái kinh tế.

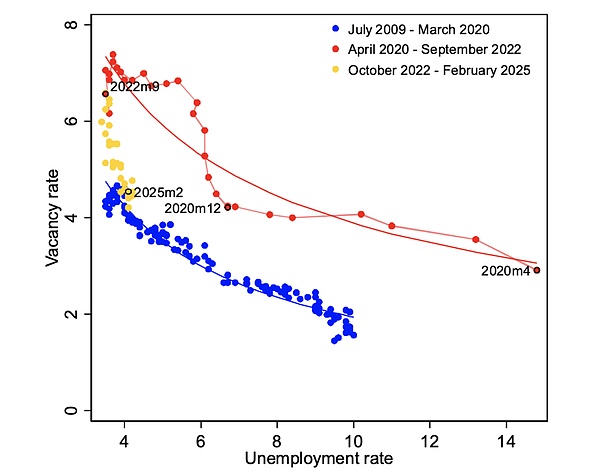

Đường cong Beveridge: Điểm ngoặt trên thị trường lao động

Đường cong Beveridge mô tả mối quan hệ nghịch đảo giữa tỷ lệ việc làm bỏ trống và tỷ lệ thất nghiệp: khi nền kinh tế bùng nổ, có nhiều việc làm bỏ trống hơn và tỷ lệ thất nghiệp thấp; khi nền kinh tế yếu, tỷ lệ việc làm bỏ trống giảm và nguy cơ sa thải tăng lên. Theo báo cáo JOLTS của Cục Thống kê Lao động Hoa Kỳ (BLS), tỷ lệ việc làm bỏ trống đã giảm từ mức đỉnh điểm là 7,0% vào năm 2022 xuống 5,8% vào năm 2024 và tiếp tục giảm xuống 5,5% trong quý đầu tiên của năm 2025. Điều này cho thấy nhu cầu tuyển dụng của doanh nghiệp tiếp tục giảm và đường cong Beveridge đã dịch chuyển xuống đáng kể, tiến gần đến mức thấp nhất sau đại dịch.

Trong ba năm qua, các hoạt động tuyển dụng trì trệ đã trở thành chuẩn mực. Ví dụ, số lượng việc làm bỏ trống trung bình hàng tháng vào năm 2024 là 8,7 triệu, giảm 17% so với mức 10,5 triệu vào năm 2022. Vào năm 2025, các công ty tiếp tục cắt giảm kế hoạch tuyển dụng của mình và một số ngành (như hàng không và bán lẻ) đã có dấu hiệu sa thải. Câu hỏi chính là liệu nền kinh tế có đang chuyển từ "không tuyển dụng" sang "sa thải" hay không. Nếu tình trạng sa thải mở rộng, mối quan tâm của người tiêu dùng về sự ổn định công việc sẽ tiếp tục kìm hãm chi tiêu, tạo thành một vòng luẩn quẩn.

Thị trường hành khách hàng không: thước đo niềm tin của người tiêu dùng

Thị trường hành khách hàng không là một chỉ báo quan trọng về chi tiêu tùy ý của người tiêu dùng. Triển vọng năm 2025 của IATA cho thấy ngành hàng không toàn cầu dự kiến sẽ đạt lợi nhuận ròng là 36 tỷ đô la Mỹ, tăng 11% so với mức 32,4 tỷ đô la Mỹ năm 2024, nhưng chủ yếu là do giá nhiên liệu máy bay giảm 13% (trung bình 85 đô la Mỹ một thùng năm 2025, giảm từ 98 đô la Mỹ năm 2024), chứ không phải do nhu cầu thúc đẩy. Tổng doanh thu dự kiến đạt 979 tỷ đô la Mỹ, tăng 1,3% so với cùng kỳ năm trước, nhưng thấp hơn kỳ vọng trước đó là 1 nghìn tỷ đô la Mỹ. Lượng hành khách dự kiến đạt 4,99 tỷ, tăng 4% so với cùng kỳ năm trước, giảm 4,4% so với dự báo trước đó là 5,22 tỷ. Khối lượng hàng hóa vận chuyển bằng đường hàng không được điều chỉnh giảm từ 72,5 triệu tấn xuống còn 69 triệu tấn, chỉ tăng 1,5%, phản ánh tình hình thương mại toàn cầu yếu kém.

Tại Hoa Kỳ, hiện tượng "nghỉ dưỡng tại chỗ" rất nổi bật. Dữ liệu của IATA cho thấy nhu cầu về các tuyến bay nội địa tại Hoa Kỳ sẽ chỉ tăng 2,8% vào năm 2025, thấp hơn mức trung bình toàn cầu. Người tiêu dùng có xu hướng chọn những chuyến đi ngắn hoặc từ bỏ việc đi lại. Ví dụ, cư dân Philadelphia Brad Russell đã chọn lái xe vào cuối tuần thay vì đi máy bay vì thuế quan đẩy chi phí sinh hoạt lên cao. Các hãng hàng không Hoa Kỳ (như Delta và United Airlines) đã hủy dự báo tài chính của họ vào đầu năm 2025, cảnh báo về "cú sốc cầu". Người đứng đầu IATA, Willie Walsh chỉ ra rằng lợi nhuận trên mỗi hành khách trên mỗi phân khúc chuyến bay chỉ là 7,2 đô la và áp lực chi phí (như phí sân bay tăng 5%) có thể buộc các hãng hàng không phải cắt giảm chuyến bay và nhân viên, và nguy cơ sa thải vào năm 2025 sẽ tăng 30%.

Chi tiêu của người tiêu dùng giảm trở lại: Mối quan tâm đằng sau dữ liệu

Theo Cục Thống kê Dân số Hoa Kỳ, doanh số bán lẻ danh nghĩa đã giảm 0,9% so với tháng trước vào tháng 5 năm 2025 và giảm 0,1% (đã sửa đổi) vào tháng 4, giảm trong hai tháng liên tiếp. Trong năm tháng đầu năm 2025, doanh số bán lẻ chỉ tăng 1,2% vào tháng 3 do mua hàng theo thuế quan kỳ hạn, trong khi bốn tháng còn lại (tháng 1 -0,7%, tháng 2 0%, tháng 4 -0,1%, tháng 5 -0,9%) đều yếu. Không bao gồm ô tô và phụ tùng, doanh số bán lẻ vẫn giảm 0,3% vào tháng 5, thấp hơn mức tăng trưởng dự kiến là 0,2% và không thay đổi trong tháng 4. Doanh số bán lẻ cốt lõi (không bao gồm ô tô, xăng dầu và vật liệu xây dựng) giảm 0,4%, mức giảm lớn nhất kể từ năm 2023.

Chi tiêu tại các quán bar và nhà hàng đặc biệt chậm chạp, giảm 1,2% vào tháng 5, mức hoạt động tệ nhất kể từ đầu năm 2023, phản ánh mối lo ngại của người tiêu dùng về tình hình tài chính của họ. Một cuộc khảo sát của Bloomberg vào tháng 5 cho thấy 63% số người được hỏi đã cắt giảm chi tiêu do nguy cơ suy thoái, 70% giảm ăn ngoài, 57% giảm chi tiêu giải trí và 33% những người có kế hoạch đi du lịch mùa hè đã giảm các chuyến đi của họ. Chỉ số niềm tin người tiêu dùng (CCI) đã giảm từ 70,4 vào tháng 12 năm 2024 xuống 65,8 vào tháng 5 năm 2025, gần với mức thấp sau đại dịch, cho thấy sự bi quan ngày càng tăng.

Áp lực bên ngoài: mối đe dọa kép từ giá dầu và chiến tranh thương mại

Giá dầu và chiến tranh thương mại càng làm trầm trọng thêm áp lực kinh tế. Vào tháng 5 năm 2025, giá dầu thô Brent tăng lên 90 đô la một thùng, tăng 10% so với giá trung bình năm 2024, đẩy giá xăng lên 4,2 đô la một gallon. Cơ quan Thông tin Năng lượng (EIA) dự đoán rằng nếu giá dầu vẫn ở mức cao, chi phí vận chuyển hộ gia đình sẽ tăng 15% vào năm 2025, làm thu nhập khả dụng giảm thêm. Về thuế quan, mức thuế 25% đối với Trung Quốc sẽ có hiệu lực đầy đủ vào quý đầu tiên của năm 2025, đẩy giá hàng hóa nhập khẩu lên cao, nhưng nhu cầu yếu sẽ kiềm chế lạm phát. Dữ liệu CPI cho thấy từ tháng 3 đến tháng 5 năm 2025, mức tăng tích lũy là 0,25% (hàng năm là 1%) và sau khi loại trừ nhà ở, mức tăng đã giảm 0,22%, phản ánh nhu cầu không đủ thay vì do giá cả.

Đường cong Beveridge và vòng luẩn quẩn của tiêu dùng

Sự dịch chuyển xuống của đường cong Beveridge phản ánh sự suy giảm trong chi tiêu của người tiêu dùng. Việc giảm số lượng việc làm trống cho thấy nguy cơ sa thải. Ngành hàng không đã lên kế hoạch cắt giảm 10% các chuyến bay và sa thải 5%-8% nhân viên. Ngành bán lẻ cũng đang chịu áp lực, với số lượng cửa hàng đóng cửa trong quý đầu tiên của năm 2025 tăng 12% so với cùng kỳ năm trước. Mối quan tâm của người tiêu dùng về triển vọng việc làm đã chuyển thành việc cắt giảm chi tiêu: sự sụt giảm trong doanh số bán lẻ, chi tiêu cho du lịch hàng không và giải trí cho thấy sự bi quan đã chuyển từ cảm xúc sang hành động. Vào tháng 4 năm 2025, Chủ tịch Cục Dự trữ Liên bang Jay Powell chỉ ra rằng mối quan hệ giữa tâm lý người tiêu dùng và chi tiêu là phức tạp, nhưng mối quan tâm về việc làm là động lực cốt lõi. Nếu tình trạng sa thải tăng cường và mức tiêu thụ tiếp tục giảm, nền kinh tế có thể rơi vào suy thoái.

Triển vọng năm 2025: Rủi ro suy thoái kinh tế gia tăng

Năm 2025, nền kinh tế Hoa Kỳ phải đối mặt với nhiều thách thức. Đường cong Beveridge dự đoán rằng thị trường lao động có thể bước vào "giai đoạn sa thải", và sự suy thoái trong ngành hàng không và bán lẻ đã xác nhận xu hướng này. Niềm tin của người tiêu dùng thấp, giá dầu tăng và chiến tranh thương mại sẽ tiếp tục kìm hãm nhu cầu. Morgan Stanley dự đoán rằng tăng trưởng GDP năm 2025 sẽ chỉ đạt 1,2%, thấp hơn mức 1,8% vào năm 2024; tỷ lệ thất nghiệp có thể tăng từ 4,0% vào tháng 5 năm 2025 lên 4,5% vào cuối năm. Nếu giá dầu vượt ngưỡng 100 đô la hoặc thuế quan mở rộng, khả năng suy thoái sẽ tăng lên 40%.

Theo góc nhìn của đường cong Beveridge và thị trường hành khách hàng không, nền kinh tế Hoa Kỳ vào năm 2025 đang ở bước ngoặt. Người tiêu dùng đang chi tiêu ít hơn do thị trường việc làm yếu và xu hướng này được xác nhận bởi nhu cầu thấp trong ngành hàng không, doanh số bán lẻ giảm và chi tiêu cho giải trí giảm. Việc ít việc làm hơn cho thấy nguy cơ sa thải, giá dầu tăng và chiến tranh thương mại làm trầm trọng thêm sự phá hủy nhu cầu, có thể đẩy nền kinh tế đi xuống hơn nữa. Người tiêu dùng và thị trường lao động sẽ phải gánh chịu hậu quả nặng nề nhất và vào năm 2025, chúng ta cần chú ý chặt chẽ đến sự tương tác giữa việc làm và tiêu dùng để đối phó với các rủi ro suy thoái tiềm ẩn.

Anais

Anais