Liên minh quốc tế: Hướng dẫn toàn cầu mới về bảo mật AI

Hợp tác toàn cầu tăng cường bảo mật AI với các hướng dẫn toàn diện để phát triển và triển khai.

Hui Xin

Hui Xin

Tác giả: Oliver, Mars Finance

Vào ngày 19 tháng 6 năm 2025, khi linh hồn của Ethereum là Vitalik Buterin thay thế biểu tượng thùng dầu ban đầu tượng trưng cho "dầu kỹ thuật số" bằng một bức tranh biếm họa "con bò" trên phương tiện truyền thông xã hội, đó không phải là một bức vẽ bậy thông thường. Động thái có vẻ nhỏ này giống như một tuyên bố về giá trị được lên kế hoạch cẩn thận và là sự định hình lại sâu sắc về logic của thị trường tăng giá của Ethereum. Điều này ngụ ý rằng ngày nay, khi các ETF giao ngay đã trải thảm đỏ cho Phố Wall, câu chuyện về Ethereum đang vượt ra khỏi phép ẩn dụ hơi lỗi thời về "nhiên liệu thế giới kỹ thuật số" và phát triển thành một mô hình giá trị lớn hơn, ổn định hơn và phức tạp hơn.

Những gì Buterin chuyển tiếp và "chỉnh sửa" là một cuộc thảo luận về ba giá trị cốt lõi của Ethereum - "dầu kỹ thuật số", "lưu trữ giá trị" và "tài sản dự trữ toàn cầu". Ba khái niệm này từ lâu đã quen thuộc với cộng đồng, nhưng khi được người sáng lập đặt cạnh nhau bằng một ngôn ngữ hình ảnh mới, sự căng thẳng và sức mạnh tổng hợp vốn có của chúng xuất hiện với độ rõ nét chưa từng có. "Con bò đực" này không còn là biểu tượng của một câu chuyện đơn lẻ nữa, mà là một quái vật kinh tế được tạo ra bởi ba trụ cột. Bài viết này nhằm mục đích phân tích sâu sắc mô hình mới đang nổi lên này và khám phá cách nền tảng giá trị của Ethereum đã trải qua những thay đổi sâu sắc và tinh tế trong hành trình hướng tới các tài sản chính thống.

Câu chuyện về Ethereum như "dầu kỹ thuật số" là định vị giá trị sớm nhất và thành công nhất của nó. Ẩn dụ này trực quan giải thích mục đích cơ bản của ETH: như nhiên liệu (Gas) thúc đẩy hoạt động của nền tảng hợp đồng thông minh lớn nhất thế giới. Mọi giao dịch chuyển tiền, mọi tương tác DeFi và mọi lần đúc NFT đều tiêu thụ ETH. Tính thực tiễn không thể thiếu này đã xây dựng nên cơ sở nhu cầu vững chắc cho ETH. Trước đây, tình trạng tắc nghẽn mạng và phí gas cao thậm chí còn được coi là biểu hiện của sự thịnh vượng của mạng lưới, có liên quan trực tiếp đến việc nắm bắt giá trị của ETH.

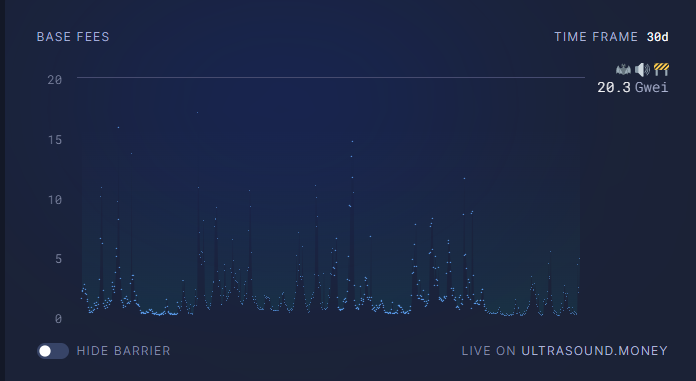

Tuy nhiên, bước sang năm 2025, câu chuyện kinh điển này đang phải đối mặt với một thách thức sâu sắc do chính thành công của Ethereum gây ra. Bản nâng cấp Dencun vào tháng 3 năm 2024, đặc biệt là việc triển khai EIP-4844 (Proto-Danksharding), đã thay đổi hoàn toàn các quy tắc của trò chơi. Bằng cách cung cấp một kênh xuất bản dữ liệu độc quyền và giá rẻ (Blobs) cho mạng Lớp 2 (L2), Ethereum đã thành công trong việc "gia công" một lượng lớn các hoạt động giao dịch cho các giải pháp mở rộng như Arbitrum và Optimism. Đây chắc chắn là một chiến thắng kỹ thuật to lớn, hiện thực hóa bản thiết kế lớn cho phép người dùng thông thường tham gia vào nền kinh tế kỹ thuật số với chi phí rất thấp. Nhưng nó cũng mang đến một nghịch lý kinh tế sắc nét: khi phần lớn các hoạt động kinh tế di chuyển đến L2 giá rẻ, tình trạng tắc nghẽn của mạng chính (L1) giảm mạnh, dẫn đến trực tiếp phí gas giảm mạnh và lượng ETH bị đốt giảm mạnh.

Theo dữ liệu trên Dune Analytics, kể từ khi nâng cấp Dencun, giá gas trung bình của Ethereum L1 đã ở mức một chữ số Gwei trong một thời gian dài, điều này là không thể tưởng tượng được trong vài năm qua. Việc giảm phí có nghĩa là số lượng ETH bị phá hủy thông qua cơ chế EIP-1559 cũng đã giảm. Điều này tác động trực tiếp đến logic cốt lõi của câu chuyện "dầu kỹ thuật số" - tức là mối tương quan tích cực giữa việc sử dụng mạng và việc nắm bắt giá trị (giảm phát). Nếu mức tiêu thụ "dầu" đang giảm về mặt cấu trúc, làm sao chúng ta có thể đánh giá giá trị của nó?

Đây là chìa khóa cho sự thay đổi mô hình về giá trị. Khung nhận thức mới tin rằng giá trị của ETH không còn chỉ được phản ánh trong nhiên liệu "tiêu thụ" trên L1, mà được nâng cấp thành "trái tim kinh tế" đảm bảo an ninh cho toàn bộ hệ sinh thái mô-đun. Ethereum L1 đang chuyển đổi từ một "máy tính thế giới" đông đúc thành một "lớp bảo mật và thanh toán toàn cầu" có độ bảo mật cao. Nhiệm vụ cốt lõi của nó là cung cấp tính cuối cùng của giao dịch và tính khả dụng của dữ liệu cho hàng trăm L2. L2 xử lý một số lượng lớn giao dịch và sau đó gửi "bằng chứng" đã nén trở lại L1 để xác nhận cuối cùng.

Trong mô hình mới này, cơ chế nắm bắt giá trị của ETH trở nên gián tiếp hơn, nhưng có khả năng mạnh mẽ hơn. Giá trị của nó không còn đến chủ yếu từ ma sát giao dịch nữa, mà đến từ "tiền thuê" của nó với tư cách là nhà cung cấp bảo mật. Mặc dù phí mà một L2 duy nhất phải trả cho L1 đã giảm, nhưng quy mô của tổng "tiền thuê" này vẫn sẽ đáng kể khi hàng nghìn L2 xuất hiện trong tương lai. Quan trọng hơn, tính bảo mật của toàn bộ hệ sinh thái hoàn toàn phụ thuộc vào tổng giá trị ETH được đặt cược trên L1. Một hệ sinh thái mô-đun với hàng nghìn tỷ đô la hoạt động kinh tế phải được bảo vệ bằng một lớp bảo mật có cùng quy mô hoặc thậm chí cao hơn. Do đó, nhu cầu về ETH đã chuyển từ "nhu cầu giao dịch" sang "nhu cầu bảo mật". Nó không còn là xăng nữa, mà là bê tông hỗ trợ nền móng của toàn bộ mạng lưới đường cao tốc liên lục địa (tất cả các L2) và giá trị của nó có mối tương quan tích cực với tổng lưu lượng kinh tế của mạng lưới đường cao tốc (TVL và hoạt động của tất cả các L2). Sự thay đổi này giải phóng giá trị của ETH khỏi những biến động phí ngắn hạn và neo giữ nó vào sự tăng trưởng vĩ mô dài hạn của toàn bộ hệ sinh thái.

Nếu câu chuyện về "dầu kỹ thuật số" đang trải qua quá trình tự tiến hóa sâu sắc, thì câu chuyện về "lưu trữ giá trị" gần như đã được viết lại hoàn toàn. Ngày xửa ngày xưa, "Tiền siêu âm" là khẩu hiệu mà cộng đồng tự hào nhất. Dưới tác động kép của "Sự hợp nhất" làm giảm mạnh lượng phát hành mới và việc liên tục đốt phí của EIP-1559, ETH đã từng rơi vào trạng thái giảm phát ròng và được ca ngợi là một tài sản "ổn định" hơn "tiền ổn định" của Bitcoin. Tỷ lệ lạm phát âm liên tục đánh bại trang web ultrasound.money là niềm tin cốt lõi của vô số nhà đầu tư rằng ETH có thể vượt qua BTC.

Tuy nhiên, nghịch lý L2 được đề cập ở trên cũng phủ bóng đen lên huyền thoại giảm phát tuyệt đẹp này. Việc giảm phí L1 đã làm giảm đáng kể sức mạnh của cơ chế đốt. Dữ liệu cho thấy kể từ khi nâng cấp Dencun, ETH đã trở lại trạng thái lạm phát nhẹ trong nhiều giai đoạn. Điều này khiến khẩu hiệu "tiền tệ siêu âm" có phần ngượng ngùng và buộc thị trường phải tìm kiếm một giá trị hỗ trợ kiên cường hơn.

Do đó, câu chuyện về "Trái phiếu Internet" đã ra đời và nhanh chóng trở thành một câu chuyện hấp dẫn hơn trong mắt các nhà đầu tư tổ chức. Cốt lõi của khái niệm này là thông qua cơ chế bằng chứng cổ phần (PoS), bất kỳ ai nắm giữ ETH đều có thể tham gia xác minh mạng thông qua việc đặt cược và do đó có được lợi nhuận ổn định được tính bằng ETH. Tính đến giữa năm 2025, tỷ lệ hoàn vốn staking hàng năm (APR) của Ethereum đã ổn định ở mức khoảng 3%-4%. Thu nhập này không phải tự nhiên mà có. Nó đến từ phí giao dịch do người dùng trả (tiền boa) và phần thưởng ETH do giao thức phát hành. Đây là phần thưởng hợp lý cho các dịch vụ do trình xác thực cung cấp để duy trì bảo mật mạng.

Thu nhập nội sinh này được tính bằng tài sản gốc của giao thức khiến ETH trở thành tài sản vốn hiệu quả. Nó không còn chỉ là một mặt hàng tĩnh chờ tăng giá mà là một tài sản sinh lãi có thể liên tục tạo ra "dòng tiền" (mặc dù dựa trên ETH). Đối với các nhà đầu tư tài chính truyền thống đã quen với cổ tức và lãi trái phiếu, đây là một mô hình cực kỳ dễ hiểu và hấp dẫn. Các nhà phân tích của VanEck đã chỉ ra rõ ràng rằng thu nhập staking của ETH có thể được coi là "lãi suất không rủi ro" trong thế giới kỹ thuật số và lợi suất của tất cả các giao thức DeFi được xây dựng trên Ethereum có thể được định giá dựa trên điều này.

Câu chuyện về "Trái phiếu Internet" đã trở nên mạnh mẽ hơn do sự thịnh vượng của các token staking thanh khoản (LST). Các LST như stETH của Lido và rETH của Rocket Pool cho phép người dùng thông thường có được thu nhập staking trong khi vẫn duy trì tính thanh khoản của tài sản của họ. Các LST này sau đó được tích hợp sâu vào mọi ngóc ngách của DeFi dưới dạng tài sản thế chấp và cặp giao dịch, tạo ra cái gọi là hệ sinh thái "LSTfi". Điều này tạo thành một bánh đà giá trị mạnh mẽ: ETH được staking mạnh mẽ do các đặc tính sinh lãi của nó, giúp cải thiện tính bảo mật và tính phi tập trung của mạng lưới; LST được tạo ra, đến lượt nó, trở thành nền tảng của thế giới DeFi, làm tăng thêm nhu cầu về ETH như một tài sản cơ bản.

Sự thay đổi trong câu chuyện này rất quan trọng. Nó chuyển đổi đề xuất giá trị của ETH từ một câu chuyện đầu cơ dựa trên tình trạng tắc nghẽn mạng lưới và kỳ vọng về sự khan hiếm thành một câu chuyện đầu tư dựa trên hoạt động kinh tế thực tế và lợi nhuận có thể dự đoán được. Ngay cả khi hào quang giảm phát của "tiền tệ siêu thanh" phai nhạt, miễn là hệ sinh thái Ethereum tiếp tục thịnh vượng, thuộc tính thu nhập của nó như một "trái phiếu Internet" sẽ vẫn còn. Điều này cung cấp cho ETH một nền tảng giá trị vững chắc và để lại không gian lớn cho trí tưởng tượng cho các sản phẩm ETF trong tương lai - một ETF giao ngay có thể phân phối thu nhập staking trực tiếp cho các nhà đầu tư chắc chắn sẽ trở thành vũ khí hạt nhân để kích nổ vòng tiếp theo của nhu cầu thể chế.

Bất kể phép ẩn dụ “dầu mỏ” phát triển như thế nào hay lợi suất của “trái phiếu” hấp dẫn đến mức nào, trụ cột giá trị thứ ba và vững chắc nhất của Ethereum nằm ở vị trí của nó là “mỏ neo của niềm tin” cho nền kinh tế kỹ thuật số toàn cầu. Vai trò này, “tài sản dự trữ toàn cầu”, được xây dựng dựa trên sự phi tập trung, bảo mật và hiệu ứng mạng vô song, khiến nó trở thành lớp thanh toán cơ bản đáng tin cậy nhất trong thế giới kỹ thuật số.

Đầu tiên, trong thế giới DeFi, nơi đã đạt đến quy mô hàng trăm tỷ đô la, ETH là vua thế chấp không thể tranh cãi. Trong các giao thức cho vay cốt lõi như Aave và MakerDAO, ETH và các sản phẩm phái sinh LST của nó chiếm vị trí thống lĩnh tuyệt đối về tổng số tiền thế chấp. Một báo cáo của Galaxy Research chỉ ra rằng thị trường tin tưởng ETH vì tính thanh khoản sâu, biến động tương đối thấp (so với các tài sản tiền điện tử khác) và tính bảo mật đã được kiểm chứng theo thời gian. Người dùng tự tin cho vay hàng tỷ đô la bằng stablecoin vì họ tin rằng tài sản thế chấp ETH đằng sau chúng là vững chắc. Vị thế "dự trữ ngân hàng trung ương DeFi" này tạo ra nhu cầu lớn, liên tục và cố định đối với ETH.

Thứ hai, Ethereum là trung tâm của hệ sinh thái stablecoin toàn cầu. Mặc dù các chuỗi như Tron có một vị trí trong việc phát hành USDT, nhưng việc thanh toán cuối cùng về giá trị của phần lớn các đồng tiền ổn định cốt lõi và sáng tạo, chẳng hạn như USDC và DAI, diễn ra trên Ethereum. Ethereum mang giá trị thị trường hơn 100 tỷ đô la tiền ổn định, tạo nên dòng máu của nền kinh tế kỹ thuật số và ETH là hệ thống mạch máu đảm bảo dòng máu này chảy an toàn.

Những gã khổng lồ tài chính truyền thống có tầm ảnh hưởng sâu rộng hơn đang bỏ phiếu bằng đôi chân của họ. Khi BlackRock quyết định ra mắt quỹ thị trường tiền tệ mã hóa đầu tiên BUIDL trên Ethereum, đó không phải là vì tốc độ giao dịch hoặc chi phí của Ethereum. Ngược lại, họ đã chọn sự tin tưởng và bảo mật "giống như kim cương" của Ethereum. Giám đốc điều hành Consensys Joseph Lubin đã từng nói rằng Ethereum cung cấp sự tin tưởng "đủ mạnh để chống lại các đối thủ cấp quốc gia". "Hiệu ứng Lindy" này đã được thúc đẩy sau hơn mười năm phát triển - tồn tại càng lâu thì khả năng nó tiếp tục tồn tại càng cao - là một hào nước mà không có chuỗi công khai mới nổi nào có thể sao chép trong ngắn hạn. Với sự trỗi dậy của làn sóng token hóa tài sản thế giới thực (RWA), vị thế của Ethereum như là lớp thanh toán cuối cùng của giá trị toàn cầu sẽ ngày càng vững chắc và giá trị của nó như một tài sản dự trữ sẽ tiếp tục được củng cố.

Bây giờ, chúng ta hãy nhìn lại "con bò đực" mà Vitalik đã đưa ra. Nó không còn chỉ đại diện cho kỳ vọng của thị trường tăng giá, mà là bản tóm tắt tinh tế về nguồn gốc giá trị của Ethereum. Con bò đực này được thúc đẩy bởi ba lực lượng:

Nó có nhịp đập mạnh mẽ của một "trái tim kinh tế": là nền tảng bảo mật của toàn bộ hệ sinh thái mô-đun, giá trị của nó tăng đồng bộ với tổng quy mô của nền kinh tế kỹ thuật số đang mở rộng. Nó có thu nhập ổn định của "trái phiếu Internet": thu nhập thế chấp nội sinh cung cấp cho nó một nền tảng giá trị vững chắc và một mô hình định giá rõ ràng, thu hút vốn dài hạn tìm kiếm lợi nhuận ổn định. Nó mang trọng lượng nặng nề của "mỏ neo niềm tin": với tư cách là tài sản thế chấp cuối cùng của DeFi và lớp thanh toán giá trị toàn cầu, nó thúc đẩy sự đồng thuận và niềm tin có giá trị nhất trên thị trường.

Ba trụ cột này không tồn tại riêng lẻ mà phụ thuộc lẫn nhau và củng cố lẫn nhau. Vị thế "mỏ neo niềm tin" mạnh mẽ đã thu hút sự thịnh vượng của DeFi và RWA, thúc đẩy sự tăng trưởng của "trái tim kinh tế"; và với tư cách là "trái phiếu Internet", khả năng sinh lãi đã khuyến khích vốn lớn được thế chấp, cung cấp sự đảm bảo an ninh không thể phá hủy cho toàn bộ hệ thống.

Lập luận tăng giá của Ethereum đã tạm biệt kỷ nguyên có thể được tóm tắt đơn giản bằng một từ (chẳng hạn như "giảm phát"). Nó đã trở nên trưởng thành hơn, đa dạng hơn và kiên cường hơn. Nó không còn dựa vào một câu chuyện đơn lẻ nữa mà xây dựng một ma trận giá trị với logic nội tại tự nhất quán có thể chịu được những cú sốc bên ngoài. Đối với các nhà đầu tư tổ chức đã quen với việc phân tích các hệ thống phức tạp, câu chuyện lớn đầy căng thẳng và sự hiệp lực nội bộ này có thể mới chỉ bắt đầu cho thấy sức hấp dẫn thực sự của nó. Con bò mà Vitalik thay thế báo hiệu sự xuất hiện của một kỷ nguyên như vậy.

Hợp tác toàn cầu tăng cường bảo mật AI với các hướng dẫn toàn diện để phát triển và triển khai.

Hui XinTron, một mạng lưới tiền điện tử đang phát triển nhanh chóng, đã vượt qua Bitcoin để trở thành nền tảng chuyển tiền điện tử liên quan đến các nhóm được Israel, Hoa Kỳ và các quốc gia khác coi là tổ chức khủng bố.

Joy

JoyHTX, trước đây là Huobi, nhanh chóng nối lại hoạt động, bao gồm cả các giao dịch Bitcoin, sau khi khai thác được 30 triệu USD, như một phần của hàng loạt thách thức bảo mật trong hệ sinh thái tiền điện tử được liên kết với Sun.

Hui XinCựu Giám đốc điều hành của Binance, Changpeng Zhao (CZ), phải đối mặt với các hạn chế đi lại ở Hoa Kỳ khi thẩm phán ra phán quyết nhằm hạn chế rủi ro chuyến bay tiềm ẩn trong quá trình tố tụng pháp lý.

Hui XinViệc Inferno Drainer ngừng hoạt động nêu bật những thách thức và cơ hội trong việc chống gian lận tiền điện tử, khiến cộng đồng vừa nhẹ nhõm vừa cảnh giác.

Hui XinRavi Menon, Giám đốc điều hành của Cơ quan tiền tệ Singapore, hình dung ra một tương lai với ba thành phần chính: tiền tệ kỹ thuật số của ngân hàng trung ương, nợ ngân hàng được token hóa và stablecoin “được quản lý tốt”.

Brian

BrianFSC có mục đích cung cấp hỗ trợ chính sách, khuyến khích đánh giá năng lực định kỳ cho các công ty để tăng cường các biện pháp chống rửa tiền.

BrianViệc OKX gia nhập Brazil mang đến các dịch vụ tiên tiến và sự đổi mới Web3, định hình tương lai của giao dịch tiền điện tử trong khu vực.

Hui XinRa mắt từ năm 2022, Wind.app đã tạo điều kiện cho tổng khối lượng giao dịch hàng năm (GTV) vượt quá 3 triệu USD.

BrianVitalik Buterin cảnh báo về mối đe dọa hiện hữu từ quá trình tiến hóa AI không được kiểm soát, ủng hộ việc can thiệp và đề xuất giao diện não-máy tính như một giải pháp.

Hui Xin