Trong những năm gần đây, thị trường trái phiếu toàn cầu đã có những biến động đáng kể, đặc biệt là sự gia tăng lợi suất trái phiếu dài hạn đã thu hút sự chú ý rộng rãi. Tuy nhiên, sự gia tăng này không báo hiệu sự thay đổi lớn về kỳ vọng lạm phát, thâm hụt tài chính hoặc thanh khoản thị trường Kho bạc, như những tin đồn trên thị trường đã gợi ý. Bài viết này phân tích thị trường trái phiếu của Hoa Kỳ, Canada và Đức, đồng thời khám phá hiện tượng lãi suất dài hạn tăng và lãi suất ngắn hạn ổn định dựa trên dữ liệu cụ thể, đồng thời chỉ ra các yếu tố thúc đẩy đường cong lợi suất dốc hơn và sự phản ánh của nó lên các yếu tố cơ bản của kinh tế vĩ mô.

1. Lợi suất trái phiếu dài hạn tăng: sự hiểu lầm của thị trường và thực tế

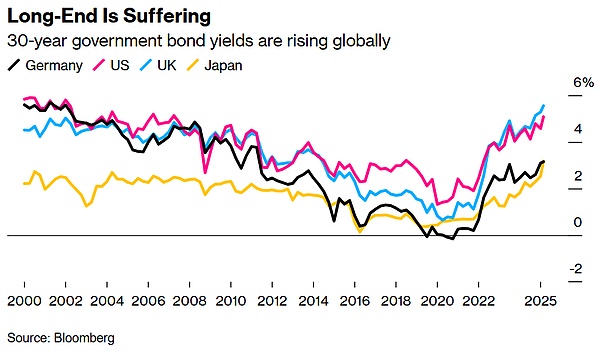

Gần đây, lợi suất dài hạn trên các thị trường trái phiếu toàn cầu lớn đã tăng đáng kể. Lấy Hoa Kỳ làm ví dụ, lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã tăng từ 4,38% vào ngày 27 tháng 3 năm 2025 lên 4,59%-4,60% vào ngày 23 tháng 5, tăng khoảng 21-22 điểm cơ bản. Sự thay đổi này có vẻ đáng kể nhưng thực ra không đến mức quá lớn. Tuy nhiên, thị trường thường cho rằng hiện tượng này là do lo ngại về thâm hụt ngân sách, kỳ vọng lạm phát hoặc tính thanh khoản trên thị trường Kho bạc Hoa Kỳ. Mặc dù lời giải thích này rất phổ biến nhưng lại thiếu cơ sở đầy đủ. Những lập luận tương tự đã xuất hiện nhiều lần trong lịch sử, nhưng hiếm khi được xác nhận bằng dữ liệu. Ví dụ, vào tháng 12 năm 2023 và 2024, thị trường cũng cho rằng sự gia tăng lợi suất trái phiếu kho bạc kỳ hạn 10 năm là do thâm hụt hoặc lạm phát, nhưng những lo ngại đó cuối cùng đã bị chứng minh là phóng đại.

Lãi suất ngắn hạn không tăng theo lãi suất dài hạn. Lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 2 năm chỉ tăng nhẹ từ 3,97% lên khoảng 4,00% trong cùng kỳ và vẫn gần như ổn định. Sự khác biệt giữa lãi suất dài hạn và ngắn hạn không chỉ giới hạn ở thị trường Kho bạc Hoa Kỳ; điều này cũng thể hiện rõ trên thị trường trái phiếu của Canada và Đức. Lợi suất trái phiếu kỳ hạn 10 năm của Canada đang ở mức cao nhất kể từ giữa tháng 1 năm 2025, vào khoảng 3,65%, trong khi lợi suất trái phiếu kỳ hạn 2 năm chỉ tăng nhẹ lên 3,20%. Lợi suất trái phiếu chính phủ Đức kỳ hạn 10 năm (Bunds) tăng trở lại mức 2,60%, trong khi lợi suất trái phiếu kỳ hạn 2 năm (Schatz) vẫn ở mức dưới 2,00%. Sự gia tăng đột biến trên toàn cầu này cho thấy rằng việc tăng lãi suất dài hạn không phải là vấn đề của một thị trường hay quốc gia đơn lẻ mà là động thái chung mà thị trường trái phiếu toàn cầu phải đối mặt.

2. Các yếu tố thúc đẩy đường cong lợi suất dốc hơn

Đường cong lợi suất dốc hơn là một đặc điểm quan trọng của thị trường trái phiếu toàn cầu hiện nay. Cái gọi là "tăng dốc" ám chỉ thực tế là lãi suất dài hạn tăng nhanh hơn lãi suất ngắn hạn, khiến độ dốc của đường cong lợi suất tăng lên. Hiện tượng này thường liên quan đến việc thị trường đánh giá lại kỳ vọng tăng trưởng kinh tế và lạm phát trong tương lai, nhưng cũng bị ảnh hưởng đáng kể bởi sự bất ổn về chính sách của ngân hàng trung ương.

1. Xu hướng lạm phát mang tính thể chế của ngân hàng trung ương

Hành vi chính sách của ngân hàng trung ương là một yếu tố quan trọng ảnh hưởng đến thị trường trái phiếu. Cục Dự trữ Liên bang, Ngân hàng Canada và Ngân hàng Trung ương Châu Âu (ECB) thường thể hiện xu hướng thiên về lạm phát khi xây dựng chính sách tiền tệ. Sự thiên vị này có thể bắt nguồn từ những năm 1970, đặc biệt là lý thuyết về kỳ vọng lạm phát được phát triển dưới thời cựu Chủ tịch Cục Dự trữ Liên bang Arthur Burns. Lý thuyết này cho rằng lạm phát một phần là do kỳ vọng tâm lý của người tiêu dùng và thị trường, vì vậy các ngân hàng trung ương có xu hướng ưu tiên ngăn ngừa rủi ro lạm phát khi dữ liệu không cho thấy rõ sự suy yếu của nền kinh tế.

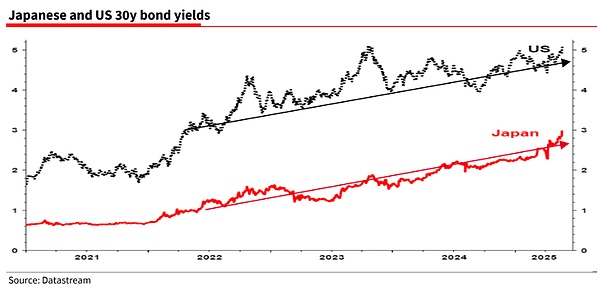

Lấy Cục Dự trữ Liên bang làm ví dụ. Phân tích thị trường ngày 28/3/2025 cho thấy mối lo ngại của Cục Dự trữ Liên bang về lạm phát khiến cơ quan này "do dự" về lộ trình lãi suất ngắn hạn. Sự bất ổn bắt nguồn từ mối lo ngại của Cục Dự trữ Liên bang rằng thuế quan có thể đẩy giá lên cao. Mặc dù các quan chức Cục Dự trữ Liên bang đã công khai tuyên bố rằng tác động của thuế quan đối với giá tiêu dùng có thể chỉ là tạm thời, nhưng kinh nghiệm về "lạm phát tạm thời" vào năm 2021 đã khiến họ mất niềm tin vào những đánh giá như vậy. Dữ liệu gần đây càng làm trầm trọng thêm sự bất ổn này. Ví dụ, vào tháng 5 năm 2025, CPI cốt lõi của Canada tăng 2,9% so với cùng kỳ năm trước, cao hơn kỳ vọng của thị trường là 2,7%; CPI của Anh tăng 2,3% so với cùng kỳ năm trước, vượt mức dự kiến là 2,1%. Dữ liệu này củng cố sự cảnh giác của các ngân hàng trung ương đối với lạm phát và đẩy mức phí bảo hiểm bất ổn lên lợi suất trái phiếu dài hạn lên cao.

2. Sự ổn định của lãi suất ngắn hạn và các yếu tố cơ bản

So với sự biến động của lãi suất dài hạn, sự ổn định của lãi suất ngắn hạn phản ánh cách định giá các yếu tố cơ bản của nền kinh tế vĩ mô của thị trường. Lợi suất trái phiếu kho bạc kỳ hạn 2 năm nhạy cảm hơn với các yếu tố cơ bản của nền kinh tế, đặc biệt là khi thị trường tăng giá mạnh hơn. Thị trường kỳ vọng rằng nếu tình hình kinh tế suy yếu hơn, lãi suất ngắn hạn sẽ có nhiều dư địa giảm hơn lãi suất dài hạn, do đó trái phiếu kỳ hạn 2 năm đã trở thành tâm điểm chú ý của các nhà đầu tư.

Ví dụ, trong quý đầu tiên của năm 2025, mặc dù dữ liệu bán lẻ của Hoa Kỳ tăng mạnh vào tháng 3 (tăng 4,0% so với cùng kỳ năm ngoái), nhưng các bản sửa đổi chuẩn của Cục Thống kê Dân số Hoa Kỳ cho thấy chi tiêu của người tiêu dùng trong vài năm qua đã bị ước tính quá cao khoảng 2%. Ngoài ra, báo cáo tài chính của Target công bố vào tháng 5 năm 2025 cho thấy số lượng người mua sắm tại các cửa hàng thực tế và trực tuyến đều giảm, đồng thời mức chi tiêu bình quân đầu người cũng giảm. Điều này phù hợp với những dấu hiệu suy yếu trên thị trường lao động. Dữ liệu từ Báo cáo động lực việc làm trong doanh nghiệp (BDM) thuộc Cục Thống kê Lao động Hoa Kỳ (BLS) cho thấy thị trường lao động Hoa Kỳ đã có dấu hiệu trì trệ vào năm 2024 và dữ liệu sửa đổi về số lượng việc làm mới tiếp tục giảm. Phạm vi điều chỉnh của báo cáo việc làm phi nông nghiệp trong quý đầu tiên năm 2025 trung bình là -65.000 mỗi tháng. Những dữ liệu này cho thấy nền tảng kinh tế yếu hơn kỳ vọng của thị trường và sự ổn định của lợi suất trái phiếu kho bạc kỳ hạn 2 năm phản ánh định giá của thị trường về sự suy thoái kinh tế.

3. Sự đồng bộ của thị trường trái phiếu toàn cầu

Hiện tượng lãi suất dài hạn tăng và lãi suất ngắn hạn ổn định không chỉ xảy ra ở Hoa Kỳ. Tại Canada, mức tăng của lợi suất trái phiếu kỳ hạn 10 năm trái ngược với sự ổn định tương đối của lợi suất trái phiếu kỳ hạn 2 năm, với độ dốc của đường cong lợi suất tăng từ 0,35 vào tháng 3 năm 2025 lên 0,45 vào tháng 5. Điều tương tự cũng đúng ở thị trường Đức, nơi chênh lệch lợi suất giữa trái phiếu Bund kỳ hạn 10 năm và trái phiếu Schatz kỳ hạn 2 năm đã tăng từ 0,50 vào tháng 2 lên 0,60 vào tháng 5. Sự đồng bộ toàn cầu này cho thấy các động lực vượt ra ngoài chính sách tài khóa hoặc tiền tệ ở một quốc gia và có liên quan chặt chẽ đến hành vi tập thể của kinh tế vĩ mô toàn cầu và các ngân hàng trung ương.

3. Góc nhìn lịch sử: Tại sao thị trường hiểu sai lãi suất dài hạn

Theo lịch sử, lợi suất trái phiếu dài hạn tăng thường được hiểu là do thị trường lo ngại về thâm hụt hoặc lạm phát, nhưng những cách hiểu này thường không đúng. Ví dụ:

1994-1995: Cục Dự trữ Liên bang đã tăng lãi suất do rủi ro lạm phát không tồn tại, khiến lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng vọt lên 8,0% trong thời gian ngắn, nhưng nền kinh tế sau đó đã không trải qua tình trạng lạm phát đáng kể.

1999-2000: Greenspan đã tăng lãi suất do lo ngại về lạm phát trong thời kỳ bong bóng Internet và lợi suất trái phiếu kỳ hạn 10 năm tăng lên 6,5%, nhưng sau đó nền kinh tế rơi vào suy thoái do bong bóng Internet vỡ.

2008: Giá dầu tăng vọt (giá dầu thô Brent tăng từ 70 đô la/thùng năm 2007 lên 140 đô la/thùng năm 2008) khiến Cục Dự trữ Liên bang lo ngại về lạm phát và tạm dừng cắt giảm lãi suất. Tuy nhiên, sự sụp đổ của Lehman Brothers và AIG đã buộc Fed phải tiếp tục cắt giảm lãi suất mạnh vào tháng 9 năm 2008, với lãi suất quỹ liên bang giảm từ 2,0% xuống 0,25%.

Tình hình vào tháng 12 năm 2023 và 2024 cũng tương tự nhau. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng lên lần lượt là 4,70% và 4,50%, mà thị trường cho là do lo ngại về thâm hụt và chính sách "cao hơn và dài hạn hơn" của Fed. Tuy nhiên, sự ổn định của lợi suất trái phiếu kỳ hạn 2 năm (khoảng 4,8% vào tháng 7 năm 2023 và khoảng 4,3% vào tháng 11 năm 2024) cho thấy đánh giá của thị trường về các yếu tố cơ bản của nền kinh tế về cơ bản không thay đổi. Dữ liệu hiện tại cho năm 2025 càng khẳng định thêm điều này: sự gia tăng lãi suất dài hạn phản ánh sự bất ổn về chính sách của ngân hàng trung ương hơn là kết quả trực tiếp của thâm hụt hoặc lạm phát.

4. Thị trường tăng giá mạnh và chiến lược thị trường

Trong bối cảnh thị trường tăng giá mạnh, trái phiếu kỳ hạn hai năm đã trở thành tâm điểm đầu tư của thị trường do nhạy cảm với các yếu tố cơ bản của nền kinh tế và tiềm năng giảm lợi suất. Ngược lại, trái phiếu kỳ hạn 10 năm đã trở thành lối thoát cho sự bất ổn, với biến động về lợi suất phản ánh rõ hơn sự do dự về chính sách của ngân hàng trung ương. Ví dụ, từ tháng 3 đến tháng 5 năm 2025, sự gia tăng của lợi suất trái phiếu kho bạc kỳ hạn 10 năm đi kèm với sự biến động của thị trường chứng khoán (S&P 500 giảm 2,5% vào tháng 4), trong khi sự ổn định của lợi suất trái phiếu kỳ hạn 2 năm cho thấy kỳ vọng của thị trường về sự suy thoái kinh tế vẫn không thay đổi.

Về chiến lược thị trường, các nhà đầu tư thích nắm giữ trái phiếu kỳ hạn 2 năm vì trái phiếu ngắn hạn có tiềm năng tăng vốn lớn hơn trong bối cảnh nền kinh tế suy yếu. Dữ liệu lịch sử cho thấy trong quá trình tăng trưởng mạnh của thị trường, phạm vi giảm của lợi suất trái phiếu kho bạc kỳ hạn 2 năm thường gấp 2-3 lần so với trái phiếu dài hạn. Ví dụ, trong cuộc khủng hoảng tài chính năm 2008, lợi suất trái phiếu kho bạc kỳ hạn 2 năm đã giảm từ 4,5% năm 2007 xuống 0,8% năm 2009, trong khi lợi suất trái phiếu kỳ hạn 10 năm chỉ giảm từ 4,0% xuống 3,2%.

V. Kết luận

Biến động hiện tại trên thị trường trái phiếu toàn cầu cho thấy sự gia tăng lợi suất trái phiếu dài hạn không phải là kết quả trực tiếp của thâm hụt hoặc kỳ vọng lạm phát, mà là tác động kết hợp của sự không chắc chắn về chính sách của ngân hàng trung ương và thị trường tăng giá mạnh. Xu hướng lạm phát của Cục Dự trữ Liên bang, Ngân hàng Canada và Ngân hàng Trung ương Châu Âu đã khiến thị trường không rõ ràng về lộ trình của lãi suất ngắn hạn, đẩy mức chênh lệch bất ổn lên lợi suất trái phiếu dài hạn lên cao. Đồng thời, sự ổn định của lợi suất trái phiếu kỳ hạn 2 năm phản ánh định giá hợp lý của thị trường đối với các yếu tố cơ bản của nền kinh tế, bao gồm các dấu hiệu của thị trường lao động yếu và sự điều chỉnh giảm chi tiêu của người tiêu dùng.

Các nhà đầu tư nên chú ý đến diễn biến của trái phiếu kỳ hạn 2 năm vì chúng phản ánh chính xác hơn các yếu tố cơ bản về kinh tế vĩ mô và tiền tệ. Mặc dù sự biến động trong lợi suất trái phiếu dài hạn là điều đáng chú ý, nhưng nó là kết quả của sự "do dự" của ngân hàng trung ương hơn là những thay đổi cơ bản về nền tảng kinh tế. Trong tương lai, chúng ta cần chú ý chặt chẽ đến dữ liệu việc làm, doanh số bán lẻ và lạm phát để xác định liệu nền kinh tế có tiếp tục chậm lại hay không và liệu ngân hàng trung ương có điều chỉnh định hướng chính sách của mình cho phù hợp hay không.

Anais

Anais