Lời nói đầu

Có một loại công ty thực sự thu lợi khi tình hình toàn cầu xấu đi. Các nhà thầu quốc phòng, các tập đoàn dầu khí, các công ty khai thác vàng. Đây là những ví dụ rõ ràng; mô hình kinh doanh của họ được xây dựng trên sự bất ổn và kết hợp sự bất ổn đó vào giá cả của họ.

Circle không nên thuộc loại này. Giá trị token của nó luôn được cố định ở mức 1 đô la, theo thiết kế. Sự ổn định là cốt lõi của sản phẩm. Tuy nhiên, giá cổ phiếu của Circle đã tăng vọt từ 49,90 đô la vào ngày 5 tháng 2 lên khoảng 123 đô la ngày hôm nay, tăng hơn gấp đôi chỉ trong năm tuần. Trong khi đó, toàn bộ thị trường tiền điện tử vẫn thấp hơn 44% so với mức đỉnh điểm hồi tháng 10.

Do tình hình toàn cầu ngày càng biến động, một công ty có sản phẩm được thiết kế để duy trì sự ổn định giá cả đã trở thành một trong những mục tiêu giao dịch được săn đón nhất trên thị trường.

Tôi muốn giải thích cách thức hoạt động của nó, tại sao nó thú vị hơn vẻ bề ngoài và điều đó cho chúng ta thấy gì về bản chất của Circle và cách nó khác biệt so với các sản phẩm khác hiện có trên thị trường. Circle là gì (tất nhiên chúng ta sẽ nói về điều đó sau)? Bỏ qua yếu tố thương hiệu, khái niệm thanh toán và cơ sở hạ tầng, bạn sẽ thấy bản chất của Circle là: nó nắm giữ trái phiếu kho bạc Hoa Kỳ. Mỗi đô la USDC đang lưu hành được bảo đảm bằng một đô la trái phiếu chính phủ ngắn hạn. Tiền lãi từ những trái phiếu này thuộc về Circle. Điều này chiếm khoảng 90% doanh thu hàng quý của công ty. Mô hình kinh doanh của nó thực sự khá đơn giản: Circle là một quỹ thị trường tiền tệ phát hành stablecoin. Điều này có nghĩa là doanh thu của Circle chỉ phụ thuộc vào một yếu tố chính: lãi suất quỹ liên bang. Khi lãi suất cao, lợi suất trái phiếu kho bạc cao, và Circle kiếm được nhiều tiền hơn cho mỗi USDC phát hành. Khi lãi suất thấp, doanh thu giảm. Mọi thứ khác đều là thứ yếu. Sau đây là một loạt các sự kiện dẫn đến sự phục hồi 150% của giá cổ phiếu so với mức thấp nhất hồi tháng Hai. Kể từ ngày 28 tháng Hai, xung đột Iran đã đẩy giá dầu tăng khoảng 35%. Giá dầu vượt quá 100 đô la cho thấy những lo ngại về lạm phát, điều đó có nghĩa là bất kỳ việc cắt giảm lãi suất nào của Cục Dự trữ Liên bang đều sẽ bị coi là liều lĩnh. Việc duy trì lãi suất không đổi vào ngày 18 tháng Ba gần như là điều chắc chắn. Ngay cả trước khi chiến tranh nổ ra, công cụ CME FedWatch đã chỉ ra xác suất lãi suất không đổi cao hơn 90%. Tác động thực sự của chiến tranh sẽ ảnh hưởng đến thị trường trong cả năm. Trước xung đột, thị trường dự kiến hai lần cắt giảm lãi suất, mỗi lần 25 điểm cơ bản vào năm 2026. Sau khi xung đột nổ ra, số lần cắt giảm lãi suất giảm xuống còn một, sớm nhất là sau tháng Chín. Xác suất không có bất kỳ lần cắt giảm lãi suất nào trong năm 2026 gần như tăng gấp đôi. Với dự báo lãi suất sẽ duy trì ở mức cao trong thời gian dài, lợi suất dự trữ của Circle tiếp tục tăng. Lợi suất cao hơn đồng nghĩa với doanh thu cao hơn. Doanh thu cao hơn đồng nghĩa với giá cổ phiếu cao hơn. Cuộc chiến nổ ra, và một nhà phát hành stablecoin đã hưởng lợi. Điều này hoàn toàn bất ngờ. Để hiểu rõ hơn, dự đoán bi quan rằng giá cổ phiếu của Circle sẽ giảm xuống còn 49 đô la vào tháng Hai về cơ bản là một canh bạc vào việc cắt giảm lãi suất. Thị trường kỳ vọng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất nhiều lần trong năm 2026, điều này sẽ trực tiếp làm giảm thu nhập dự trữ của Circle. Ước tính sơ bộ: dựa trên nguồn cung USDC hiện tại là 79 tỷ đô la, mỗi lần cắt giảm lãi suất 25 điểm cơ bản sẽ làm giảm doanh thu hàng năm của Circle từ 40 triệu đến 60 triệu đô la. Hai lần cắt giảm lãi suất sẽ làm giảm doanh thu của Circle gần 100 triệu đô la vào cuối năm. Tuy nhiên, cuộc chiến đã thay đổi kỳ vọng đó chỉ sau một đêm. Điều này không phải vì bản thân Circle thay đổi, mà vì bối cảnh kinh tế vĩ mô được cho là làm suy yếu lập luận này không còn đúng nữa.

Sự khởi đầu của hiện tượng "ép giá"

Trong khi câu chuyện về lãi suất giữ giá cổ phiếu ở mức cao, đợt tăng giá ban đầu bắt nguồn từ việc tích lũy vị thế.

Trước khi công bố báo cáo thu nhập quý 4 vào ngày 25 tháng 2, khoảng 17,8% cổ phiếu đang lưu hành của Circle đã bị bán khống. Các quỹ đầu cơ đã thiết lập một số lượng lớn vị thế bán khống. Logic của họ là lãi suất cuối cùng sẽ giảm, thu nhập từ dự trữ sẽ giảm và công ty không có đảm bảo thu nhập tối thiểu độc lập với lãi suất. Từ góc độ cơ bản, lập luận này dường như hợp lý. Sau đó, Circle báo cáo thu nhập trên mỗi cổ phiếu là 0,43 đô la, cao hơn mức đồng thuận của thị trường là 0,16 đô la. Doanh thu đạt 770 triệu đô la, cao hơn mức dự kiến 749 triệu đô la.

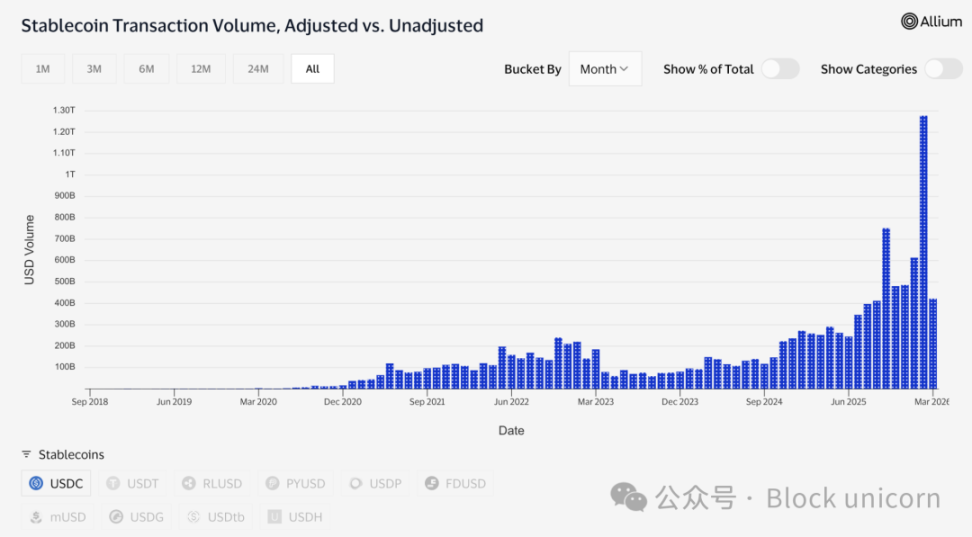

Khối lượng giao dịch USDC trên chuỗi đã đạt gần 12 nghìn tỷ đô la trong quý này, tăng 247% so với cùng kỳ năm ngoái. Hiện tượng mua lại cổ phiếu bán khống đã xảy ra. Giá cổ phiếu tăng vọt 35% chỉ trong một ngày giao dịch. 10x Research ước tính rằng các quỹ đầu cơ đã mất khoảng 500 triệu đô la trong một ngày do các vị thế bán khống. Sau đó, cuộc chiến bán khống leo thang, tiếp tục tác động tích cực của báo cáo thu nhập. Vấn đề của Coinbase: Đây là phần không được đề cập trong câu chuyện tích cực. Circle báo cáo khoản lỗ ròng 70 triệu đô la vào năm 2025, thay vì lợi nhuận. Quý IV mạnh mẽ, nhưng cả năm lại yếu. Để hiểu tại sao, bạn cần hiểu giao thức Coinbase, đây là yếu tố quan trọng nhất nhưng lại dễ bị bỏ qua nhất trong hoạt động kinh doanh của Circle. Khi USDC được ra mắt lần đầu vào năm 2018, Circle và Coinbase đã thành lập một liên doanh để quản lý nó. Liên doanh này đã giải thể vào năm 2023, trao cho Circle toàn quyền kiểm soát việc phát hành USDC. Tuy nhiên, Coinbase vẫn giữ một phần lợi nhuận. Coinbase nhận 100% doanh thu từ dự trữ USDC được giữ trên nền tảng của mình và chia phần còn lại theo tỷ lệ 50/50 với Circle. Năm 2024, thỏa thuận này đã trực tiếp mang lại cho Coinbase 908 triệu đô la trong tổng chi phí phân phối 1,01 tỷ đô la của Circle. Cứ mỗi đô la kiếm được, khoảng 54 xu thuộc về một công ty không phát hành token cũng không quản lý dự trữ. Đến đầu năm 2025, Coinbase nắm giữ 22% tổng nguồn cung USDC, tăng từ 5% năm 2022. USDC càng tăng trưởng trên nền tảng Coinbase, Circle càng kiếm được nhiều tiền. Thỏa thuận tự động gia hạn ba năm một lần và Circle không thể đơn phương rút lui. Kết quả của cuộc đàm phán lại tiếp theo sẽ ảnh hưởng trực tiếp đến biên lợi nhuận của Circle. Trong quý IV năm 2025, riêng chi phí phân phối đã đạt 461 triệu đô la, tăng 52% so với cùng kỳ năm trước. Khoản lỗ ròng cả năm là 70 triệu đô la một phần là do chi phí bồi thường bằng cổ phiếu một lần trị giá 424 triệu đô la sau IPO, khiến khoản lỗ trên sổ sách tồi tệ hơn tình hình kinh doanh thực tế. Tuy nhiên, hoạt động kinh doanh cốt lõi của Circle vẫn phải đối mặt với các vấn đề chi phí mang tính cấu trúc mà không môi trường lãi suất nào có thể giải quyết hoàn toàn. Thị trường đang định giá Circle như một công ty cơ sở hạ tầng. Tuy nhiên, báo cáo lãi lỗ của nó lại cho thấy đây là một công ty giao dịch lãi suất với chi phí phân phối cao. Cả hai quan điểm đều có thể đúng cùng lúc, chỉ khác nhau về giá cả. Hiện tại, thị trường đang trả giá cho những lợi ích tốt nhất của cả hai khía cạnh. Điều gì khiến đây không chỉ đơn thuần là một giao dịch vĩ mô? Nguồn cung USDC gần đây đã đạt mức cao kỷ lục 79 tỷ đô la, trong khi thị trường tiền điện tử nói chung đã giảm 44% so với mức đỉnh tháng 10. Sự khác biệt này đáng được chú ý. Các tài sản đầu cơ thường giảm khi thị trường suy giảm. Lý do USDC tiếp tục tăng trưởng là vì mọi người sử dụng nó để chuyển tiền, chứ không phải để nắm giữ như một công cụ đầu cơ. Nhu cầu về USDC tăng vọt ở Trung Đông trong cuộc xung đột Iran chính xác là vì các hệ thống ngân hàng truyền thống trở nên không đáng tin cậy. Khi các kênh thanh toán thông thường bị gián đoạn, mọi người sử dụng USDC để chuyển tiền và chuyển khoản xuyên biên giới. Đây là cách cơ sở hạ tầng thanh toán hoạt động dưới áp lực: mức sử dụng tăng lên, chứ không giảm xuống. Dữ liệu giao dịch cũng xác nhận điều này. Chỉ riêng trong tháng Hai, khối lượng giao dịch điều chỉnh của USDC đã đạt khoảng 1,26 nghìn tỷ đô la, trong khi khối lượng giao dịch của USDT là 514 tỷ đô la trong cùng kỳ. Mặc dù vốn hóa thị trường của Tether vẫn cao tới 184 tỷ đô la, trong khi vốn hóa thị trường của USDC chỉ là 79 tỷ đô la, sự khác biệt về tổng nguồn cung là rất lớn. Tuy nhiên, khối lượng giao dịch của USDC hiện đã vượt qua USDT.

Nguồn cung không hoạt động và thanh toán chủ động là hai khái niệm khác nhau. Khái niệm trước đề cập đến nơi mọi người lưu trữ tiền của họ, trong khi khái niệm sau đề cập đến số tiền mà mọi người sử dụng khi họ cần chuyển giá trị.

Catherine

Catherine