التشفير × الذكاء الاصطناعي من فئة المستهلك

الغوص العميق في الفرص المحتملة للتعاون بين العملات المشفرة والذكاء الاصطناعي على مستوى المستهلك (الذكاء الاصطناعي)

JinseFinance

JinseFinance

تم التجميع بواسطة: Block unicorn

Ethena هو البروتوكول الأكثر نجاحًا في تاريخ التمويل اللامركزي. منذ حوالي عام، كان إجمالي حجمها المقفل (TVL) أقل من 10 ملايين دولار، لكنه ارتفع اليوم إلى 5.5 مليار دولار. تم دمجه في بروتوكولات متعددة بطرق مختلفة، مثل @aave و@SkyEcosystem (IE Maker/Sparklend) و@MorphoLabs و@pendle_fi و@eigenlayer. كان هناك الكثير من الصفقات للعمل مع Ethena لدرجة أنني اضطررت إلى تغيير الغلاف عدة مرات عند تذكر تعاون آخر. من بين أفضل عشرة بروتوكولات في TVL، هناك ستة بروتوكولات تعمل مع Ethena أو تعمل معها (Ethena في المرتبة التاسعة). إذا فشلت Ethena، فسيكون لذلك تأثير عميق على العديد من البروتوكولات، وخاصة AAVE، وMorpho، وMaker، والتي ستقع وظيفيًا في درجات متفاوتة من الإعسار. وفي الوقت نفسه، قامت Ethena بزيادة الاستخدام بشكل كبير عبر التمويل اللامركزي من خلال نمو بمليارات الدولارات، على غرار ما فعلته stETH لـ Ethereum DeFi. لذا، هل من المقرر أن تقوم Ethena بتدمير التمويل اللامركزي كما نعرفه، أم أنها ستقود التمويل اللامركزي إلى نهضة جديدة؟ دعونا نتعمق في هذه القضية.

على الرغم من مرور أكثر من عام على ذلك، لا يزال هناك سوء فهم واسع النطاق حول كيفية عمل Ethena. ادعى الكثيرون أنها لونا الجديدة ثم رفضوا تقديم المزيد من التفاصيل. كشخص حذر بشأن لونا، أجد أن هذا الرأي أحادي الجانب للغاية، ولكن في الوقت نفسه أعتقد أيضًا أن معظم الناس يفتقرون إلى المعرفة الكافية بتفاصيل كيفية عمل إثينا. إذا كنت تعتقد أنك تفهم تمامًا كيفية إدارة Ethena لمراكز الدلتا المحايدة والحضانة والاسترداد، فيرجى تخطي هذا القسم، وإلا فمن المهم قراءة هذه القراءة لفهمها بالكامل.

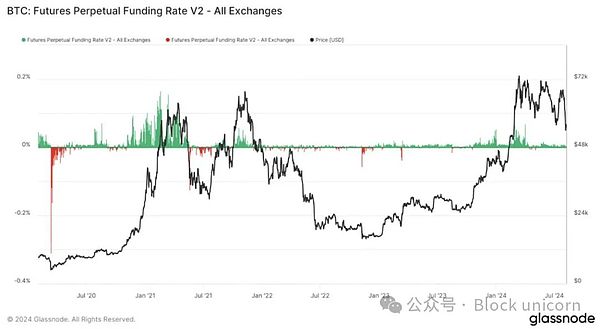

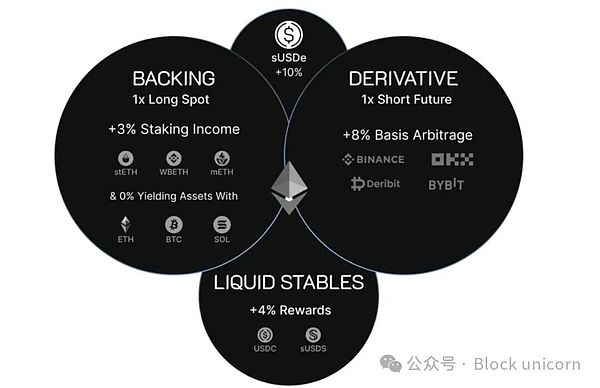

بشكل عام، تستفيد Ethena من المضاربات المالية وسوق العملات المشفرة الصاعد تمامًا كما تفعل BTCولكن بطريقة أكثر استقرارًا. مع ارتفاع أسعار العملات المشفرة، يرغب عدد أكبر من المتداولين في الشراء على BTC وETH، بينما يرغب عدد أقل من المتداولين في البيع على المكشوف. بسبب العرض والطلب، يتم الدفع للمتداولين الذين يقومون بالبيع على المكشوف من قبل التجار الذين يقومون بالشراء. وهذا يعني أنه يمكن للمتداولين الاحتفاظ بالبيتكوين مع بيع نفس الكمية من البيتكوين، وبالتالي تحقيق مركز محايد حيث عندما يرتفع سعر البيتكوين، تلغي أرباح وخسائر المراكز الطويلة والقصيرة بعضها البعض، بينما لا يزال المتداول يكسب سعر الفائدة. دخل. تعمل Ethena بالكامل وفقًا لهذه الآلية؛ فهي تستفيد من عدم وجود مستثمرين متطورين في سوق العملات المشفرة والذين يفضلون الربح من خلال الحصول على عائد بدلاً من مجرد الشراء في BTC أو ETH.

ومع ذلك، فإن الخطر الكبير الذي تواجهه هذه الإستراتيجية هو مخاطر الحضانة للبورصة، كما يتضح من انهيار FTX وتأثيره على الجيل الأول من مديري دلتا المحايدين. بمجرد انخفاض سعر الصرف، قد يتم فقدان جميع الأموال. ولهذا السبب، تأثر المديرون الرئيسيون، على الرغم من إدارة رأس المال بكفاءة وأمان، سلبًا بشكل كبير من انهيار FTX، وعلى الأخص @galoiscapital، دون أي خطأ من جانبهم. تعد مخاطر الصرف أحد الأسباب المهمة وراء اختيار Ethena لاستخدام @CopperHQ و@CeffuGlobal. يعمل مقدمو خدمات الحفظ هؤلاء كوسطاء موثوقين، مسؤولين عن الاحتفاظ بالأصول وتسهيل تفاعلات Ethena مع البورصات، مع تجنب تعريض Ethena لمخاطر الحفظ في البورصة. يمكن للبورصات بدورها الاعتماد على Copper وCeffu لأن لديهم اتفاقيات قانونية مع أمناء الحفظ. تتم تسوية إجمالي الربح والخسارة (أي المبلغ الذي تحتاج Ethena إلى دفعه للمتداولين على المدى الطويل، أو المبلغ الذي يدين به المتداولون على المدى الطويل إلى Ethena) بشكل دوري بواسطة Copper وCeffu، وتقوم Ethena بإعادة توازن مراكزها بشكل منهجي بناءً على هذه التسويات. ويعمل ترتيب الحفظ هذا على تقليل المخاطر المرتبطة بالصرف بشكل فعال مع ضمان استقرار النظام واستدامته.

إن سك واسترداد USDe/sUSDe أمر بسيط نسبيًا. يمكن شراء USDe أو سكه باستخدام USDC أو الأصول الرئيسية الأخرى. يمكن الرهان على USDe لتوليد sUSDe، الذي يحقق عائدًا. ويمكن بعد ذلك بيع sUSDe إلى السوق، أو استرداده بالدولار الأمريكي، عن طريق دفع رسوم المقايضة المقابلة. تستغرق عملية الاسترداد عادةً سبعة أيام. يمكن بعد ذلك استبدال USDe بالأصل الداعم (الموافق بقيمة 1 دولار) بنسبة 1:1. تأتي هذه الأصول الداعمة من احتياطيات الأصول بالإضافة إلى الضمانات التي تستخدمها Ethena (في المقام الأول مشتقات BTC وETH/ETH). نظرًا لأن بعض USDe غير مراهنة (يتم استخدام الكثير منها لـ Pendle أو AAVE)، فإن العائد الناتج عن الأصول التي تدعم هذا USDe غير المضمون يساعد على تعزيز عائد sUSDe.

حتى الآن، تمكنت Ethena من التعامل مع كميات كبيرة من عمليات السحب والإيداع باستخدام سهولة نسبية، على الرغم من أن انزلاق USDe-USDC يصل في بعض الأحيان إلى 0.30٪، وهو معدل مرتفع نسبيًا بالنسبة للعملة المستقرة، إلا أنه بعيد عن درجة كبيرة من الانفصال وبعيد عن أن يشكل خطرًا على بروتوكولات الإقراض، فلماذا يشعر الناس بالقلق الشديد؟

حسنًا، إذا كان هناك طلب سحب كبير، على سبيل المثال 50%

بالنظر إلى أننا نفهم الآن أن أرباح Ethena ليست "وهمية" وكيف تعمل على مستوى أكثر تفصيلاً، ما هي الاهتمامات الحقيقية الرئيسية لإيثينا؟ في الأساس هناك الحالات التالية. أولاً، يمكن أن تصبح معدلات التمويل سلبية، وفي هذه الحالة فإن صندوق التأمين الخاص بإيثينا (حاليًا حوالي 50 مليون دولار، وهو ما يكفي لتحمل الانزلاق/خسائر التمويل بنسبة 1٪ عند مستوى التأمين على الحياة الحالي) غير كافٍ لتغطية الخسائر، وسينتهي الأمر بإيثينا بخسارة الأموال بدلاً من جني الأموال. الربح. يبدو هذا السيناريو غير مرجح نسبيًا حيث من المرجح أن يتوقف معظم المستخدمين عن استخدام USDe عندما تنخفض الفوائد، وهو ما حدث في الماضي.

هناك خطر آخر وهو خطر الحضانة، وهو خطر محاولة كوبر أو سيفو العمل بأموال إثينا. يتم تخفيف هذه المخاطر من خلال حقيقة أن أمين الحفظ لا يملك السيطرة الكاملة على الأصول. لا تتمتع البورصة بأي سلطة توقيع ولا سيطرة على أي محافظ تحتوي على الأصول الأساسية. كل من Copper وCeffu عبارة عن محافظ "متكاملة"، مما يعني أن جميع أموال المستخدمين المؤسسيين مختلطة في محافظ ساخنة/دافئة/باردة، وهناك وسائل حماية متعددة للمخاطر مثل الحوكمة (أي الضوابط) والتأمين. من منظور قانوني، هذا هو هيكل صندوق الإفلاس عن بعد، لذلك حتى لو أفلس الوصي، فإن الأصول التي يحتفظ بها الوصي ليست ملكًا للوصي ولا يحق للوصي المطالبة بهذه الأصول. من الناحية العملية، لا يزال هناك خطر التقصير البسيط في أداء الواجب والمركزية، ولكن هناك بالفعل العديد من الاحتياطات لتجنب هذه المشكلة، وأعتقد أن احتمال حدوث ذلك يعادل حدث البجعة السوداء.

المخاطر الثالثة والأكثر شيوعًا هي مخاطر السيولة. لإدارة عمليات الاسترداد، يجب على Ethena بيع كل من مركز المشتقات ومركزها الفوري. يمكن أن تكون هذه عملية صعبة ومكلفة وربما تستغرق وقتًا طويلاً للغاية إذا تحرك سعر ETH/BTC بشكل كبير. حاليًا، تمتلك Ethena مئات الملايين من الدولارات جاهزة لتتمكن من استبدال USDe بالدولار الأمريكي بنسبة 1:1، حيث تتمتع بمركز مستقر كبير. ومع ذلك، إذا كانت إثينا تمثل نسبة متزايدة من إجمالي الفائدة المفتوحة (أي جميع المشتقات المفتوحة)، فإن هذا الخطر خطير نسبيا ويمكن أن يتسبب في انخفاض صافي قيمة أصول إثينا ببضع نقاط مئوية. ومع ذلك، في هذه الحالة، من المرجح أن يسد مجمع التأمين الفجوة، وهذا وحده لا يكفي للتسبب في فشل ذريع للبروتوكول الذي يستخدمه، مما يؤدي بطبيعة الحال إلى الموضوع التالي.

بشكل عام، يمكن تقسيم مخاطر Ethena إلى خطرين أساسيين: السيولة بالدولار الأمريكي والملاءة المالية بالدولار الأمريكي. تشير سيولة USDe إلى النقد الفعلي المتاح لشراء USDe بقيمة أساسية قدرها 1 دولار أو 1% أقل من تلك القيمة الأساسية. تعني الملاءة المالية بالدولار الأمريكي أنه على الرغم من أن Ethena قد لا يكون لديها نقد في وقت ما (على سبيل المثال، بعد فترة أطول من عمليات السحب)، إلا أنها يمكنها الحصول على تلك الأموال النقدية إذا كان هناك وقت كافٍ لتصفية الأصول. على سبيل المثال، إذا قمت بإقراض صديق مبلغ 100000 دولار أمريكي وكان يمتلك منزلاً بقيمة مليون دولار أمريكي. صحيح أن صديقك قد لا يكون لديه أموال جاهزة، وقد لا يتمكن من الحصول عليها غدًا، ولكن إذا أعطيته ما يكفي من الوقت، فمن المحتمل أن يتمكن من جمع ما يكفي من المال لسداد المبلغ لك. في هذه الحالة، يكون قرضك سليمًا، بينما يكون صديقك غير سائل، أي أن أصوله قد تستغرق وقتًا طويلاً للبيع. ويعني الإفلاس في الأساس أن السيولة يجب أن تكون معدومة، ولكن السيولة المحدودة لا تعني إفلاس الأصل.

عندما تعمل Ethena مع بعض البروتوكولات (مثل EtherFi وEigenLayer)، فإنها تواجه مخاطر كبيرة فقط إذا أصبحت Ethena معسرة. قد تواجه البروتوكولات الأخرى، مثل AAVE وMorpho، مخاطر كبيرة إذا أصبحت عروض Ethena غير سائلة لفترة طويلة من الزمن. حاليًا، تبلغ سيولة USDe/sUSDe على السلسلة حوالي 70 مليون دولار. في حين أن هناك عروض أسعار متاحة من خلال استخدام المجمعات تشير إلى أنه يمكن استبدال ما يصل إلى مليار دولار أمريكي من USDe مقابل USDC بنسبة 1:1، فمن المحتمل أن يرجع ذلك إلى الطلب الكبير على USDe في الوقت الحالي، حيث أن هذا يعتمد على النية. الطلب، في هذه السيولة قد تجف عندما تواجه إثينا عمليات استرداد ضخمة. عندما تجف السيولة، ستتعرض Ethena لضغوط لإدارة عمليات الاسترداد لاستعادة السيولة، لكن هذا قد يستغرق وقتًا، وقد لا يكون لدى AAVE وMorpho الوقت الكافي.

لفهم سبب حدوث ذلك، من المهم فهم كيفية إدارة AAVE وMorpho لعمليات التصفية. تحدث التصفية عندما تكون مراكز الديون على AAVE وMorpho غير صحية، أي تتجاوز نسبة القرض إلى القيمة المطلوبة (النسبة بين مبلغ القرض والضمانات). وبمجرد حدوث ذلك، يتم بيع الضمانات لسداد الدين، ويتم تحصيل الرسوم وإعادة أي أموال متبقية إلى المستخدم. ببساطة، إذا اقتربت قيمة الدين (أصل الدين + الفائدة) من نسبة محددة سلفا مقارنة بقيمة الضمان، فسيتم تصفية المركز. وعندما يحدث ذلك، سيتم بيع/تحويل الضمانات إلى أصول دين.

في الوقت الحالي، يستخدم العديد من الأشخاص بروتوكولات الإقراض هذه لإيداع sUSDe كضمان لاقتراض USDC كدين. وهذا يعني أنه في حالة حدوث تصفية، سيتم بيع كميات كبيرة من sUSDe/USDe مقابل USDC/USDT/DAI. إذا حدث كل هذا في نفس الوقت، وكان مصحوباً بتحركات حادة أخرى في السوق، فمن المرجح أن يفقد الدولار الأمريكي ربطه بالدولار الأمريكي (إذا كانت التصفية ضخمة للغاية، وبالتأكيد في حالة حوالي مليار دولار). في هذه الحالة، من الممكن نظريًا تكبد مبلغ كبير من الديون المعدومة، وهو ما سيكون مقبولاً بالنسبة لمورفو حيث يتم استخدام الخزائن لعزل المخاطر، على الرغم من أن بعض خزائن الإيرادات ستتأثر سلبًا. بالنسبة لـ AAVE، سوف يتأثر المجمع الأساسي بأكمله سلبًا. ومع ذلك، في هذا السيناريو المحتمل حيث يتعلق الأمر بمسألة سيولة بحتة، قد تكون هناك تعديلات على كيفية إدارة التصفية.

إذا كان من الممكن أن تؤدي التصفية إلى ديون معدومة، بدلاً من بيع الأصول الأساسية على الفور في سوق غير سائلة والسماح لحاملي AAVE بتحمل الفرق، يمكن لـ AAVE DAO تحمل المسؤولية عن الرموز المميزة والمراكز، ولكن ليس البيع الضمانات على الفور. وهذا من شأنه أن يسمح لشركة AAVE بالانتظار حتى يعود السعر وسيولة Ethena إلى الاستقرار، مما يسمح لشركة AAVE بجني المزيد من الأموال أثناء عملية التصفية (بدلاً من خسارة صافية) وللمستخدمين لتلقي أموالهم (بدلاً من عدم تلقي أي شيء بسبب الديون المعدومة). . وبطبيعة الحال، لا يعمل هذا النظام إلا إذا عاد الدولار الأمريكي إلى قيمته السابقة، وإذا لم يكن الأمر كذلك، فإن وضع الديون المعدومة سيكون أسوأ. ومع ذلك، إذا كان هناك حدث ذو احتمالية عالية لم يتم اكتشافه بعد والذي يمكن أن يتسبب في وصول قيمة الرمز المميز إلى الصفر، فمن غير المرجح أن تكتسب التصفية قيمة أكبر من الانتظار، والذي قد يكون فرقًا بنسبة 10-20٪ كما يدرك المالكون الأفراد. وابدأ في بيع المراكز بشكل أسرع من تغير المعلمات. يعد اختيار التصميم هذا مهمًا للأصل الذي قد يواجه مشكلات في السيولة في الأسواق الرغوية، وقد يكون أيضًا اختيارًا جيدًا للتصميم لـ stETH قبل تمكين عمليات السحب على Beacon Chain، وإذا نجح، فقد يكون أيضًا وسيلة لزيادة قبو AAVE / طريقة ممتازة لتأمين النظام الخاص بك.

تم تقليل مخاطر الإفلاس نسبيًا، ولكنها ليست صفرًا. على سبيل المثال، لنفترض أن إحدى منصات التبادل التي تستخدمها إيثينا أفلست. وبطبيعة الحال، كانت ضمانات إثينا آمنة لدى الوصي، لكنها فقدت فجأة قدرتها على التحوط، ويتعين عليها الآن التحوط في سوق محتملة التقلب. ومن الممكن أيضًا أن يفلس أمناء الحفظ، كما أشار @CryptoHayes عندما تحدثت معه في كوريا الجنوبية. بغض النظر عن وسائل الحماية المطبقة حول جهة الحفظ، فقد تكون هناك اختراقات خطيرة أو مشكلات أخرى، ولا تزال العملات المشفرة عبارة عن عملات مشفرة ولا تزال هناك مخاطر محتملة، حتى لو كانت تلك المخاطر غير مرجحة للغاية وقد يتم تغطيتها بالتأمين، لكن الخطر لا يزال قائمًا غير الصفر.

الآن بعد أن ناقشنا مخاطر Ethena، ما هي مخاطر البروتوكولات التي لا تستخدم Ethena؟ دعونا نلقي نظرة على بعض الإحصاءات. يُنسب نصف TVL الخاص بـ Pendle (في وقت كتابة هذا التقرير) إلى Ethena. بالنسبة إلى Sky/Maker، يُعزى 20% من الإيرادات إلى Ethena بطريقة ما. حوالي 30% من Morpho TVL يأتي من إيثينا. تعد Ethena الآن أحد المحركات الرئيسية لإيرادات AAVE والعملة المستقرة الجديدة. لقد تم التخلي عن المنصات ذات الأسماء الكبيرة التي لا تستخدم Ethena أو تتفاعل مع منتجاتها بطريقة ما.

هناك بعض أوجه التشابه المثيرة للاهتمام بين اعتماد إيثينا واعتماد ليدو في البروتوكول. وفي حوالي عامي 2020 و2021، اشتدت المنافسة على أكبر بروتوكولات الإقراض. ومع ذلك، يركز المركب بشكل أكبر على تقليل المخاطر، ربما إلى أقصى الحدود السخيفة. قامت AAVE بدمج stETH مرة أخرى في مارس 2022. بدأ كومباوند بمناقشة إضافة stETH في عام 2021، لكنه لم يفعل ذلك حتى تم تقديم اقتراح رسمي في يوليو 2024. حدثت هذه النقطة الزمنية عندما بدأت AAVE في تجاوز Compound. في حين أن المجمع لا يزال كبيرًا نسبيًا، حيث تبلغ قيمته الإجمالية 2 مليار دولار، فهو الآن يزيد قليلاً عن عُشر حجم AAVE، الذي كان يهيمن عليه ذات يوم.

يمكن أيضًا ملاحظة ذلك جزئيًا في النهج النسبي لـ @MorphoLabs مقابل @AAVELabs تجاه Ethena. بدأت Morpho في دمج Ethena في مارس 2024، بينما لم تقم AAVE بدمج sUSDe حتى نوفمبر. كانت هناك فجوة مدتها 8 أشهر نما فيها Morpho بشكل ملحوظ وفقدت AAVE السيطرة النسبية على مساحة الإقراض. منذ أن قامت AAVE بدمج Ethena، زادت TVL بمقدار 8 مليار دولار أمريكي وزادت إيرادات مستخدمي المنتج بشكل ملحوظ. يؤدي هذا إلى علاقة "AAVETHENA"، حيث تحقق منتجات Ethena عوائد أعلى، مما يحفز المزيد من الودائع، والذي بدوره يخلق المزيد من الطلب على الاقتراض، وما إلى ذلك.

يبلغ المعدل "الخالي من المخاطر" في إيثينا، أو على الأقل معدله "العادي"، حوالي 10%. وهذا يزيد كثيرًا عن ضعف قيمة FFR (المعدل الخالي من المخاطر)، والذي يبلغ حاليًا حوالي 4.25%. يؤدي إدخال Ethena إلى AAVE، وتحديدًا sUSDe، إلى زيادة وظيفية في سعر الفائدة المتوازن للاقتراض، حيث يرث السعر "الأساسي" لـ AAVE الآن السعر الأساسي لـ Ethena، وهو قريب، إن لم يكن بالضبط 1:1. لقد حدثت هذه النقطة من قبل بعد أن قدمت AAVE stETH، وكان معدل فائدة الاقتراض لـ ETH هو نفس معدل عائد stETH تقريبًا.

باختصار، قد تتعرض البروتوكولات التي لا تستخدم Ethena لخطر انخفاض العائدات وانخفاض الطلب، ولكنها تتجنب خطر الانفصال أو الانهيار الشديد لسعر USDe، والذي من المرجح أن يكون في حده الأدنى. قد تكون بعض الأنظمة، مثل نظام مورفو، أكثر قدرة على التكيف وتجنب الانهيار المحتمل بسبب بنيتها المستقلة. لذا فمن المفهوم أن أنظمة مثل AAVE، التي تعتمد على مجموعات أكبر، ستستغرق وقتًا أطول لتبني Ethena. الآن، في حين أن معظم هذا ينظر إلى الماضي، أريد أن أطرح بعض النقاط التي تركز على المستقبل. في الآونة الأخيرة، عملت Ethena بجد لدمج DEX. تفتقر معظم بورصات DEX إلى طلب البيع على المكشوف، أي المستخدمين الذين يرغبون في تقصير العقد. بشكل عام، أنواع المستخدمين الوحيدة التي يمكنها القيام بذلك باستمرار على نطاق واسع هم المتداولون المحايدون في دلتا، وأكبرهم Ethena. أعتقد أن منصة العقود الدائمة التي يمكنها دمج Ethena بنجاح مع الحفاظ على منتج جيد يمكن أن تنفصل عن المنافسة بطريقة مشابهة جدًا لكيفية انفصال Morpho عن منافسيها الأصغر من خلال العمل بشكل وثيق مع Ethena.

الغوص العميق في الفرص المحتملة للتعاون بين العملات المشفرة والذكاء الاصطناعي على مستوى المستهلك (الذكاء الاصطناعي)

JinseFinanceArweave، مبدأ عمل Arweave وأهميته، تقدم هذه المقالة باختصار مبدأ عمل Arweave وقيمته.

JinseFinanceلقد تراجع الاقتصاد الأمريكي أكثر من المتوقع، وتقلصت السيولة العالمية أكثر من المتوقع، وكان تنفيذ السياسات الصناعية المحلية أقل من التوقعات، وبسبب تأثير حادثة "البجعة السوداء" التي سبقت الانتخابات الأمريكية، فإن الاضطرابات الجيوسياسية العالمية تتجه نحو الركود. من المتوقع أن ترتفع درجة حرارته أكثر من المتوقع.

JinseFinanceولا يزال مؤشر ستاندرد آند بورز 500 الأمريكي، وهو مؤشر لأسعار أسهم أكبر 500 شركة أمريكية، أقل من الذروة التي بلغها في منتصف يوليو/تموز والمستوى الذي بدأ عنده "الانهيار" في أواخر يوليو/تموز. ما الذي يسبب هذا الاتجاه الهبوطي؟ فهل يشير هذا إلى أن الاقتصاد الأمريكي سيواجه مشاكل أكثر خطورة؟

JinseFinanceفي 8 أغسطس، اتخذ مجلس الاحتياطي الفيدرالي الأمريكي إجراءً تنفيذيًا كبيرًا ضد بنك العملاء في بنسلفانيا، والذي يمثل الزيادة التدريجية للحكومة الأمريكية في الإشراف على الشركات ذات الصلة بالعملات المشفرة.

JinseFinanceJinseFinanceJinseFinanceيناقش داني رايان من مؤسسة Ethereum Foundation كيف ستؤدي عملية الدمج إلى زيادة الأمان ويشرح كيف يؤثر إثبات الحصة على المطورين.

Future

Futureأثناء النظر في تقرير فرص واستراتيجيات سوق الرياضة العالمية 2021 ، الصادر عن Yahoo Finance ، أفيد أن ...

Bitcoinist

Bitcoinist澳新银行银行服务投资组合负责人Nigel Dobson表示:“当深入研究这一问题时,我们得出的结论是,这是金融市场基础设施的重大协议转变。”

Cointelegraph

Cointelegraph