تفسير Berachain: التطور من POS إلى POL والحذافة البيئية

تقدم هذه المقالة Berachain، التي تتجاوز الضجيج وتحول التعقيد الفني لآلية السيولة المملوكة للبروتوكول (POL) إلى نظام بيئي أكثر قابلية للفهم.

JinseFinance

JinseFinance

تأليف: VC Popcorn

هذه المقالة عبارة عن استطلاع أكاديمي، يهدف إلى استكشاف منطق التشغيل وقيمة العملة الرقمية وموضوعاتها في الأنشطة الاقتصادية وتأثيرها على الاقتصاد الكلي.

نقل القوة الاقتصادية: يعكس الاستثمار أو المضاربة في العملات الرقمية في الواقع اهتمام الناس بالسعي و الرغبة في القوة الاقتصادية.

تأثير التكنولوجيا النقدية على القوة الاقتصادية:على السطح، تهيمن التغييرات في التكنولوجيا النقدية على العملة نقل السلطة، ولكن قبل ظهور تقنية blockchain، كانت هذه العملية مدفوعة أكثر بالسلطة السياسية والقوة العسكرية.

القضية الأساسية للعملة الرقمية: لقد أعادت تقنية نقل P2P تشكيل هيكل القوة الاقتصادية الحالي، ولكن فهو لم يحل المعضلة الثلاثية التي يواجهها التمويل التقليدي. ولا يزال جوهرها يتمثل في تكنولوجيا التحويل، وليس العملة الحقيقية.

الخلاصة:تدعو بعض "المؤسسات الاستثمارية" إلى أن تكون عملة البيتكوين هي عملة المستقبل، مما يوضح أهميتها دعم الافتقار إلى الحس السليم في الاقتصاد، لأن البيتكوين غير مناسب كوحدة للمعاملات اليومية.

هذه المقالة هي مقالة مناقشة أكاديمية، لقد قمنا بالكثير من الأبحاث والمراجع الأكاديمية؛ ولا تتضمن أي نصيحة استثمارية أو محتوى ذي صلة. تحلل المقالة بشكل أساسي الخصائص التقنية للعملات الرقمية التي تمثلها البيتكوين، وتناقش بعمق دورها وتأثيرها وقيمتها في الاقتصاد الكلي. كما يقوم بتحليل منطق التشغيل الأساسي لعالم Web3 ويقدم الدعم النظري له.

باعتبارها وسيلة للمعاملات والتخزين ووحدة حساب القيمة، تحمل العملة الثقة والالتزام بين جميع الأطراف داخل المجتمع وخارجه. . ومع ذلك،فإن الطلب على دور العملة في الأنشطة الاقتصادية ثابت، ويتكرر شكل العملة مع تطور التكنولوجيا والمجتمع. من أقدم الأصداف والمعادن إلى الأوراق النقدية اليوم، يختلف شكل العملة ، ولكن كل ذلك يتطور لتلبية احتياجات الإنسان. فالمال ليس وسيلة للنشاط الاقتصادي فحسب، بل هو أيضا تكنولوجيا موثوقة تمكن من تحقيق الالتزامات بين الاقتصادات. ومع ازدياد تعقيد الأنشطة الاجتماعية والاقتصادية، تتطور التكنولوجيا النقدية أيضًا.

ما هي القوة الاقتصادية؟ وعلى حد تعبير الاقتصادي ريتشارد كوبر، فإن القوة الاقتصادية هي القدرة على تطبيق الوسائل الاقتصادية لمعاقبة أو مكافأة طرف آخر (إيشنغرين، 2022). غالبًا ما تكون هذه القدرة نتيجة لوفورات الحجم، والتي تعد أساس النمو الاقتصادي. ترتبط القوة الاقتصادية بالقوة الشرائية للبلد. يتم تحديد القوة الشرائية من خلال قوة عملة البلد. على سبيل المثال، يعتبر الدولار الأمريكي حاليًا أقوى عملة، لدرجة أن الدول الأخرى تستخدمه كعملة احتياطية طارئة لبنوكها المركزية. في عام 1920، في عام 2008، شهدنا أزمات اقتصادية عالمية سببها انهيار قيمة الدولار.

العملة الرقمية هي أحدث مرحلة من التكنولوجيا النقدية.يبدو أن العملات الرقمية، بقيادة البيتكوين، توفر فرصة للمستثمرين العاديين لفهم القوة الاقتصادية. ويعتقد هذا الرأي أن البيتكوين هي شكل آخر من أشكال البنك المركزي. وهم يعتقدون أن تكنولوجيا العملات الرقمية لا تهدف فقط إلى حل مشكلة الكفاءة الاقتصادية، ولكن الأهم من ذلك أنها تؤثر على علاقات القوة الحالية في المجال الاقتصادي وتعيد تشكيلها.

وهذا هو السبب الذي جعل جميع مناحي الحياة وحكومات مختلف البلدان تعتبر العملة الرقمية بمثابة آفة في الأيام الأولى، ولكن يتعين عليهم الآن إجبارهم على قبولها وتحتاج إلى احتضانها بنشاط، لأن تصميم العملة الرقمية عالي المستوى يرتبط ارتباطًا مباشرًا باتجاه تأثير جميع الأطراف في المنافسة الاقتصادية. ولذلك، نود أن نلقي نظرة أعمق على العلاقة الديناميكية بين تطور العملة الرقمية والقوة الاقتصادية.

لقد أخبرنا التاريخ الماضي أن ظهور العملة أدى إلى تحسين كفاءة المعاملات بشكل كبير، وأن التقدم في تكنولوجيا العملات يرجع بشكل أساسي إلى بالنسبة للكفاءة والخدمة (جينكينز، 2014)،في ظل فرضية "الثقة"، عادة ما يختار طرفا المعاملة العملة الأكثر كفاءة كوسيلة للمعاملة. لذلك، فإن ابتكار وتطبيق فتكنولوجيا العملة بعيدة المدى فهي تؤثر على البنية الاقتصادية وبالتالي تغير توزيع القوة الاقتصادية. وبعبارة أخرى، فإن قادة الأنشطة الاقتصادية هم عادة سادة التكنولوجيا النقدية الأكثر تقدما.

كما نعلم، فإن أول ظهور للنقود كان لحل الحاجة إلى "الصدفة المزدوجة" في المعاملات القديمة، والتي تم تحقيقها من خلال التبادل المادي في اقتصاد بلا عملة الصعوبة الرئيسية التي تواجهها عند إجراء معاملات المقايضة. يحتاج كلا طرفي المعاملة إلى الحصول على ما يحتاجه الطرف الآخر بالضبط قبل إتمام الصفقة (O'Sullivan & Sheffrin, 2003).

طريقة التداول هذه غير فعالة وتحد من حجم ونطاق المعاملات. وقد أدى إدخال العملات المعدنية الثمينة إلى تبسيط هذه العملية إلى حد كبير (كراوفورد، 1985)، مما جعل الأنشطة الاقتصادية أكثر مرونة وانتشارا. كانت تكنولوجيا العملة في هذه الفترة بدائية نسبيًا، وكانت قيمة العملة تعتمد على قيمة المعدن الثمين نفسه. ومع ذلك، فمن غير المناسب حمل المعادن الثمينة والمتاجرة بها. ثانيًا، ندرة وتكلفة إنتاج المعادن الثمينة مثل الذهب والفضة أعلى بكثير من تلك الخاصة بسلع التجارة العامة.

لذا فإن الاقتصاد العالمي يحتاج إلى عملة ناشئة تكون قابلة للحمل وذات إنتاج منخفض. ويُعد اختراع الأوراق النقدية واستخدام الأوراق النقدية بمثابة تقدم كبير في التكنولوجيا النقدية. ظهرت لأول مرة في عهد أسرة سونغ الصينية (Moshenskyi، 2008) وانتشرت لاحقًا إلى أوروبا، مما أدى إلى تحسين كفاءة تداول العملات بشكل كبير.

بالنظر إلى نظام العملة الورقية، طورت بريطانيا نظامًا مصرفيًا معقدًا ونظام عملة ائتمانية في القرن السابع عشر (ريتشاردز، 2024)، مما عزز ما ينبغي أن يكون الثورة الصناعية وتوسع نفوذها الاقتصادي والعسكري العالمي.

منذ أواخر القرن العشرين إلى أوائل القرن الحادي والعشرين، أحدث ظهور النقود الإلكترونية وأنظمة الدفع الإلكترونية (مثل بطاقات الائتمان والتحويلات الإلكترونية) ثورة في التكنولوجيا النقدية (ستيرنز، 2011) وهذا يؤدي إلى تحسين كفاءة الأسواق المالية ويعزز السيطرة الاقتصادية للبلاد. على سبيل المثال، يرجع النظام المالي الأمريكي والهيمنة العالمية للدولار جزئيًا إلى دوره المركزي في أنظمة الدفع العالمية، مثل نظام سويفت (جلادستون، 2012).

ليس هناك شك أن كل تكنولوجيا نقدية جديدة تظهر كتحسين على أوجه القصور في العملات السابقة. لكن هذا لا يفسر رغبة الناس في قبول هذه "العملة" التي ليس لها قيمة إنتاجية في حد ذاتها كوسيلة للتبادل، وهو "مبدأ الثقة" المذكور أعلاه. من سيوفر الثقة أو يضمنها؟

في الواقع، لا تعد التغيرات في شكل العملة مجرد تكرارات تكنولوجية في الأنشطة الاقتصادية، بل إنها في كثير من الأحيان الطرف صاحب السلطة في الأنشطة التجارية مما يؤثر على اختيار تعظيم المصلحة الذاتية، ولكن هذا الاختيار يتزامن مع تطور العلم والتكنولوجيا. عادةً ما يتمتع الطرف الذي يتمتع بقدرات تكنولوجية أقوى بسلطة أكبر في الأنشطة التجارية. بمعنى آخر، الطرف الذي يسيطر على السلطة يوفر الأمن، أو يمثل الأمن، سواء من خلال تكنولوجيا الأسلحة المتقدمة أو تكنولوجيا العملة المتقدمة.

على سبيل المثال، بين الاقتصادات.

كانت الهند تستخدم الأصداف كعملة أساسية منذ العصر الحجري الحديث حتى بدأ البريطانيون في استعمار الهند في القرنين الثامن عشر والتاسع عشر للسيطرة بشكل أفضل على الهند، شركة الهند الشرقية اقتصاديًا ولتسهيل تحصيل الضرائب، تم تقديم العملة الورقية في عام 1812 (تانابي، 2020). كانت هذه الأوراق النقدية في البداية اختيارية وليست إلزامية للجمهور؛ وبحلول عام 1861، تم إقرار قانون العملة الورقية (لوبيز، 2021)، مما جعل الروبية الخاصة بالشركة هي العملة القانونية للهند. وهذا يعني أنه يجب تسوية جميع الديون العامة والخاصة بالروبية الخاصة بالشركات، لتصبح الوسيلة القانونية الوحيدة للدفع.

لم يرحب الشعب الهندي بهذه الترقية المتكررة لتكنولوجيا العملة لأنها تتوافق مع قوانين التنمية الموضوعية للتاريخ أدت إلى زيادة استياء الشعب المحلي، وعززت الأوراق النقدية الاستغلال الاقتصادي للحكومة البريطانية للشعب الهندي وجعلت من السهل مصادرة الأموال، وتحولت حالات عدم الرضا هذه في النهاية إلى احتجاجات وأنشطة مقاومة أوسع (تانابي، 2020).

في النهاية، اضطر الشعب الهندي إلى قبول العملة الورقية المتقدمة، والتي كانت تعتمد على التنازل عن التكنولوجيا العسكرية المتقدمة بدلاً من التقدم. التكنولوجيا النقدية المعترف بها. وهذا هو بالضبط نفس الوضع الاقتصادي العالمي الحالي. إن الخصائص العلمية والتكنولوجية والخصائص العسكرية للدولار الأمريكي لا غنى عنها. إن الجمع بين الاثنين يضمن خصائصه المالية، وبالتالي تحقيق سلامة ورفاهية التجارة.

(3) نجاح وفشل نقل السلطة النقدية القائم على التكنولوجيا

ثانيًا، داخل الاقتصاد غالبًا ما يتحدى الحزب الذي يسيطر على التكنولوجيا أصحاب السلطة الأصليين، وتتمثل الحالات الناجحة، مثل بطاقات الائتمان، في أن الابتكارات في التكنولوجيا ونماذج الأعمال قد تشتت قوة عرض النقود من الحكومة إلى المؤسسات المالية الخاصة.

تم إطلاق نظام بطاقة الائتمان الأصلي بواسطة Diners Club في الخمسينيات من القرن الماضي، وأطلقت علامات تجارية مثل Visa وMastercard لاحقًا منتجات بطاقات الائتمان الخاصة بها (ستيرنز، 2011) . تسمح هذه البطاقات للمستهلكين بإجراء عمليات شراء دون الدفع الفوري للنقود، مع التزام المستهلك بسداد الدين في وقت ما في المستقبل.

من منظور تقني، لا تغير بطاقات الائتمان عرض النقود بشكل مباشر (أي مؤشرات عرض النقود مثل M1 وM2 التي يسيطر عليها البنك المركزي)، لأن بطاقات الائتمان في الواقع ما يتم إنشاؤه هو شكل من أشكال "أموال الائتمان" أو الإقراض، وليس عرضًا نقديًا فعليًا (ستيرنز، 2011). ومع ذلك،تؤدي بطاقات الائتمان وظيفة تشبه وظيفة العملة في الأنشطة الاقتصادية الحقيقية، حيث تؤثر على تداول الأموال في الاقتصاد من خلال إنشاء الائتمان. وهذا يعكس لامركزية السلطة والوظائف في النظام المالي الحديث (سيمكوفيتش، 2009).

حالات الفشل، على سبيل المثال، قبل وقت طويل من ظهور Bitcoin، مثل عام 1983، ديفيد تشوم، عالم التشفير واقترح رائد الخصوصية الرقمية تقنية "التوقيع الأعمى" (شاوم، 1983). التوقيع الأعمى هو شكل من أشكال التوقيع الرقمي حيث يتم إخفاء محتوى الرسالة عن الموقع حتى يتم التوقيع عليها (Chaum, 1983). وهذا يعني أنه يمكن للموقع التوقيع دون معرفة محتويات الرسالة، ولكن يمكنه التحقق من صحة الرسالة وسلامتها بعد التوقيع.

كان الهدف من نظام التوقيع الأعمى الذي ابتكره ديفيد شوم في الأصل هو خدمة المؤسسات المالية الكبيرة أو الوكالات الحكومية. وتساعد هذه الطريقة على زيادة شفافية معالجة البيانات دون التضحية بالخصوصية . ومع ذلك، فإن تصميمات تقنيات دفاتر الأستاذ الموزعة المبكرة مثل هذه كانت مبنية على افتراض شائع بوجود سلطة أو وسيط مركزي مثل بنك التجزئة التقليدي أو البنك المركزي. ولذلك فشلت هذه المقترحات لأنها لم تتمكن من تجاوز السلطة المركزية (Tschorsch, & Scheuermann, 2016).

خلاصة القول، يمكن أن تؤثر التكنولوجيا النقدية على الهيكل الاقتصادي وبالتالي القوة الاقتصادية، ولكن تعزيز وتعميم التكنولوجيا النقدية يعتمد أيضًا بشكل كبير على القوة في الدولة. وبدعم من حزب واحد، كانت تقنيات العملات قبل تكنولوجيا blockchain بحاجة إلى الاعتماد على سلطة حكومية قوية للتوسع.

البيتكوين التي ظهرت عام 2008 هي استجابة لظاهرة الاقتصاد المركزي لقد كان تمردًا جذريًا ضد النظام، وقد ولد بسبب عدم الرضا عن النظام المالي التقليدي، أي النظام المالي الذي تسيطر عليه الحكومة المركزية، وكان بمثابة استجابة اجتماعية للأزمة المالية العالمية (ناكاموتو، 2008). يتمثل اقتراحها الأساسي في إنشاء نظام اقتصادي لامركزي يلغي الوسطاء مثل البنوك المركزية (جوشوا، 2011). وهذا ليس استجابة للأزمة المالية فحسب، بل هو أيضًا التزام تكنولوجي للتغلب على العقبات التي تعترض تطوير العملات الرقمية (ماربل، 2021).

واجهت تقنية blockchain التي تم إنشاؤها باستخدام Bitcoin أيضًا الكثير من الشكوك من الدائرة الفنية في أيامها الأولى.بعد مقاومة عدد لا يحصى من هجمات القراصنة، تم التعرف على أمانها حقًا من خلال التكنولوجيا. دائرة الاعتراف (Reiff، 2023)< /قوي>.

اكتشف المتسللون أن تقنية blockchain يمكنها حقًا إكمال معاملات نظير إلى نظير عبر المحيط دون أي وسيط أو إذن، وفي هذه العملية، لا يمكن التحقق من نتائج معاملاتها تم العبث بها (ريف، 2023). وهذه أيضًا هي المرة الأولى التي توفر فيها تقنية العملة نفسها ثقة كافية بدلاً من الاعتماد على القوة المركزية. وبعبارة أخرى، فإن هذه التكنولوجيا هي المرة الأولى التي تكون فيها معاملات P2P غير موثوقة وغير مسموح بها. لذا فقد أنشأت تقنية blockchain نوعًا جديدًا من العملات، وهي العملة الرقمية (ناكاموتو، 2008).

استنادًا إلى تقنية blockchain، ظهر عدد كبير من العملات البديلة بسرعة منذ عام 2011، مع الحفاظ على الخصائص التقنية للامركزية، ولكن هناك اختلافات في تطبيق تقنية blockchain. تستخدم هذه العملات البديلة طرقًا مختلفة بطرق مختلفة. تحقيق الاجتماعية والأهداف الاقتصادية (هالابوردا وغاندال، 2016).

في النظام البيئي للعملات البديلة، يمكننا أن نرى بوضوح العلاقة بين الابتكار التكنولوجي وتكرار كفاءة المعاملات، سواء كان الأمر كذلك من خلال تكرار بروتوكولات الإجماع (مثل POW وPOS وPOS) أو من خلال الطبقة الثانية لزيادة مرونة الشبكة الرئيسية، كل ذلك لزيادة كفاءة المعاملات (Halaburda & Gandal, 2016). في الوقت نفسه، وجدنا أن العملات الرقمية تعمل على تحقيق اللامركزية في العالم المالي التقليدي وإضعافه، ومع ذلك، يلعب الجميع لعبة القوة، حيث تكرر العملات البديلة المختلفة أو تتفاخر بتكرار تكنولوجيا العملات الرقمية الخاصة بها. وبالتالي مهاجمة عرش السلطة باستمرار.

منذ ذلك الحين، ظهر ICO (الطرح الأولي للعملة) في عام 2013، وكانت Mastercoin أول ICO في العالم، ولكن في عام 2014، تم إطلاق Ethereum ETH. ICO معروف بشكل أفضل (HackerNoon.com، 2019). عادةً ما تنشر الشركات التي تستعد لعمليات الطرح الأولي للعملات (ICOs) خريطة طريق للتطوير، تشير إلى أنها بحاجة إلى جمع الأموال لتطوير تكنولوجيا العملات الرقمية الأكثر تقدمًا، أو لتطوير وتوسيع نظام التشفير البيئي الخاص بها، وما إلى ذلك. تسمح عمليات الطرح الأولي للعملات (ICO) للشركات أو المؤسسات بجمع الأموال من خلال تقديم الرموز المميزة بدلاً من الأسهم، ولا توفر هذه الرموز عادةً ملكية الشركة، ولكنها بدلاً من ذلك تسمح للمشترين بالاستفادة من نجاح الشركة واستخدام الرموز المميزة لشراء المنتجات أو الخدمات (Hargreaves, 2013). ). في كثير من الأحيان، تتم إدارة عمليات الطرح الأولي للعملات هذه بشكل أكثر مركزية من قبل الشركة المصدرة، وبعبارة أخرى، تكون السلطة في أيدي الشركة المصدرة بدلاً من أن تكون لا مركزية تمامًا.

بالإضافة إلى ذلك، يهدف تصميم ICO إلى قيمة الشركة، أي أن المشترين يتوقعون أن تستمر الشركة في خلق القيمة، والاستمرار في تكرار التكنولوجيا، وتوسيع النظام البيئي (Hargreaves, 2013). على عكس عملة البيتكوين نفسها، فإن توقعات الجميع بشأن قيمة البيتكوين تأتي بالكامل من الإجماع. لا يتوقع المستخدمون أن تقوم عملة البيتكوين ككائن حي بتطوير قيمة إضافية جديدة من تلقاء نفسها.

الطرح الأولي للعملة يتجاوز العملة الرقمية نفسها التي تحددها عملة البيتكوين، فقد أصبح بديلاً للأوراق المالية (Hargreaves, 2013). لذلك في عام 2021، عندما اقترح سام بانكمان فرايد على هيئة الأوراق المالية والبورصة الأمريكية أنه يجب إدارة العملات الرقمية ومتوافقة بطريقة مختلفة تمامًا عن الأوراق المالية، تم رفضه على الفور (وثيقة هيئة الأوراق المالية والبورصة، 2022) لأنه لم يكن بإمكان أحد قول أي شيء في ذلك الوقت. ومن الواضح ما هو الفرق بين الاثنين من هذا المنظور.

في الواقع، هناك علاقة جدلية بين العملة الرقمية والأوراق المالية وهي عبارة عن وحدة الأضداد. تتعلق الأوراق المالية أكثر بتوقعات المشترين للأرباح المستقبلية للشركة المصدرة، بينما تتعلق العملات الرقمية أكثر بتوقعات حاملي العملات بشأن قوة المصدر واتجاهات مكانته في مجال العملات الرقمية، وهو يختلف عن التحليل الأساسي في المجال المالي التقليدي قوي>ما يقدره مستثمرو ICO أكثر هو أن الشركة يمكنها تحسين تقدمها التكنولوجي وتأثيرها التكنولوجي بشكل مستمر، والذي سيتطور لاحقًا إلى تأثير بيئي. غالبًا ما يكون هذا النوع من التأثير غير قابل للقياس الكمي في المرحلة الحالية للعملة الرقمية، ولا توجد معايير واضحة. ولابد أن يضطر أغلب المستثمرين إلى الاتساق مع أنفسهم منطقياً والحجة الذاتية. وفي عالم مثالي، على افتراض أن كل الأنشطة الاقتصادية في مختلف أنحاء العالم لابد أن تستخدم العملة الأكثر تقدماً في المعاملات، لأنها الأكثر كفاءة والأقل تكلفة، إذن. قيمة هذه العملة يمكن أيضًا تصور اتجاه نمو أرباح الجهة المصدرة.

لذلك شهدنا ولادة العملات المستقرة، وظهور USDT في عام 2014 (Cuthbertson, 2018)، الذي يحافظ على علاقة سعرية مستقرة مع الدولار الأمريكي، وبالتالي تقليل تقلبات الأسعار في سوق العملات الرقمية. من خلال هذه الطريقة، تحاول العملات المستقرة مثل USDT إجراء معاملات العملة الرقمية من خلالها، وبالتالي الوصول إلى المركز C للعملة الرقمية. بفضل الاستقرار الذي جلبته العملات المستقرة، تطور التمويل اللامركزي ومعاملات العملات الرقمية المركزية بقوة. وهنا تظهر العلاقة بين مكاسب الكفاءة والقوة الاقتصادية بوضوح.

سيعتقد الكثير من الناس أن العملات المستقرة، مثل USDT، تسمح بتثبيت تأثير العملات الرقمية في العملات التقليدية، وهو ما يعد تراجعًا تكنولوجيًا. لذلك، ظهرت العملات المستقرة الخوارزمية. هنا لم يتم توسيعها حتى الآن. ومن منظور آخر، شهدت البنوك المركزية في مختلف البلدان فرصة جديدة لتوسيع قوتها من خلال العملات المستقرة، أي أنها تستطيع الجلوس على العرش الحديدي لعالم العملات المشفرة من خلال العملات المستقرة.

تجرب البنوك المركزية في جميع أنحاء العالم العملات الرقمية السيادية، المعروفة باسم العملات الرقمية للبنك المركزي (CBDC). يُظهر استطلاع حديث أجراه بنك التسويات الدولية أن أكثر من 70٪ من البنوك المركزية تجري أبحاثًا نشطة حول العملات الرقمية للبنوك المركزية الخاصة بها، ويُعد الرنمينبي الصيني المشفر أحد أشهر خطط العملات الرقمية للبنوك المركزية (بارونتيني وهولدن). ، 2019).

من الجدير بالذكر أن العديد من الدول اعتمدت على العملات الرقمية للتحايل على العقوبات الدولية، كما أنها تطلق مشاريع العملة الرقمية للبنوك المركزية لتحقيق هذه الأهداف بشكل أكثر فعالية (بارونتيني وهولدن، 2019). عادة، تمارس الحكومات الوطنية القوية السلطة اللاعنفية من خلال العملة الورقية، وخاصة في العلاقات الدولية. ومن خلال التحكم في العملة، يمكن للحكومات التأثير على الأنشطة الاقتصادية للدول والأفراد الآخرين (Barontini & Holden, 2019). خاصة في العقوبات الدولية، على سبيل المثال، إذا أرادت الدولة "أ" فرض عقوبات اقتصادية على الدولة "ب"، فيمكنها القيام بذلك عن طريق قطع اتصال الدولة "ب" بنظام سويفت، ولن تتمكن المؤسسات المالية في الدولة "ب" من الوصول إلى السوق المالية الدولية .

ومع ذلك، فإن العملة الرقمية تتحدى هذه القاعدة المتأصلة إذا طورت الدولة "ب" عملتها الرقمية الخاصة بالبنك المركزي (CBDC) وأنشأت تشفيرًا مباشرًا مع البلدان الأخرى، وقناة التداول، عندها يمكن للدولة "ب" تجاوز قيود نظام "سويفت" وتقليل تأثير العقوبات. وهذا يدل على أن العملات الرقمية للبنك المركزي يمكن أن تساعد في تقليل سيطرة بعض البلدان على التدفقات المالية الدولية، وبالتالي تقويض قواعد العقوبات الاقتصادية التقليدية. وهذا يؤكد مرة أخرى أن العملة الرقمية قد أضعفت بشكل كبير هيكل السلطة داخل النظام الاقتصادي الحالي.

بشكل عام، سواء كان ذلك في العملات الرقمية اللامركزية بالكامل، أو عمليات الطرح الأولي للعملات للشركات، أو العملات المستقرة التي تنتجها الحكومة، فإننا نتطلع إلى الرابط المهم بين التقدم في التكنولوجيا النقدية والسعي إلى القوة الاقتصادية.

أعتقد أن جميع الأشخاص التعرض للعملة الرقمية سوف يفكر الجميع في هذا السؤال، ما فائدة العملة الرقمية وكيفية استخدامها. أو ما هي القواعد التي تعمل بها العملة الرقمية، هل من خلال إتقان هذه القواعد يمكنني تحقيق ثروة؟

اليوم ما زلت لا أستطيع مساعدتك في تحقيق ثروة، ولكن يمكنني مناقشة المنطق الأساسي لتشغيل العملة الرقمية. هناك ثلاث مشكلات أعتقد أنها هي وأهم هذه القضايا الثلاثة التي تهتم بها المؤسسات المالية التقليدية هي: 1. ما هي قيمة العملة الرقمية 2. ما هي الآلية التي تتحكم وتؤثر على سعر العملة الرقمية؟ 3. ما هو تأثير تكنولوجيا دفتر حسابات العملات الرقمية على السلوك المالي التقليدي؟

أعتقد أن هناك عادةً أربعة أنواع،

الأول هو قيمة المعاملة نفسها (ناكاموتو، 2008)، باعتبارها أداة تداول، لذلك يمكن لخصائصها السريعة واللامركزية إجراء بعض المعاملات التي لا يمكن تحقيقها عن طريق التمويل التقليدي الذي يتم تحقيقه من خلال العملة الرقمية.

النوع الثاني من القيمة هو قيمة المضاربة (Gronwald, 2019)، مثل Bitcoin، نظرًا لطبيعتها المحدودة، فإنها تجعل إنها أشبه كسلعة وليست عملة.

النوع الثالث مرتبط (Dell'Erba, 2019)، مثل العملات المستقرة، وهي مرتبطة بأصل فعلي القيمة لا بد.

يعتمد الرابع على الوظيفة (Golem.2020)، مثل عملات الخصوصية، يقوم المستخدمون بتنفيذ blockchain باستخدام عملات الخصوصية المعاملة يتم الحفاظ على سرية المعلومات الموجودة على الشبكة؛ على سبيل المثال، يمكن استخدام عملات معدنية مختلفة لاستخدام بعض خدمات شبكة blockchain، مثل استخدام عملات ionet لشراء خدمات GPU، وما إلى ذلك.

النوع الأول من القيمة هو ماتحاول الدول ذات السيادة السيطرة عليه ومكافحته بنشاط.

القيمة الثانية ولدت سوقًا ضخمًا من المضاربات والمضاربات، وهو أمر لا تتسامح معه الهيئات التنظيمية المالية< /strong>، تظهر التحذيرات ذات الصلة بشكل لا نهاية له.

النوع الثالث من القيمة يجد موطنه الطبيعي في الصناعة المصرفية، وبالتالي يقع تحت إشراف البنك نطاق المؤسسة.

ينتشر النوع الرابع من القيمة في تمويل الشركات ويتم تنظيمه بواسطة قوانين الأوراق المالية.

يرتبط سعر العملة الرقمية ارتباطًا وثيقًا بآلية إدارة العرض الخاصة بها، والتي لا تختلف عن العملة الورقية التقليدية.

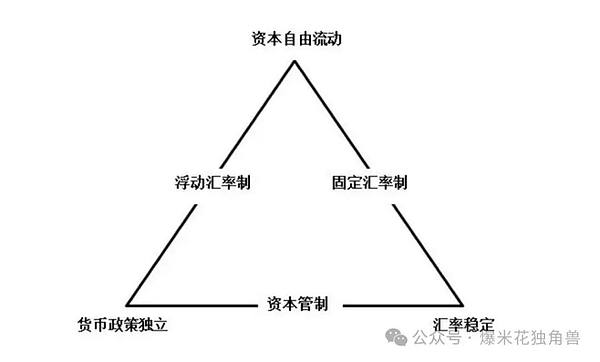

بالنسبة للعملات الورقية السيادية، تتحكم الحكومة السيادية في الأسعار من خلال التحكم في آلية العرض عن طريق إصدار العملة أو تدميرها. مما يؤثر على ثقة العملة والسيولة في الأنشطة الاقتصادية (Fenu, Marchesi, Marchesi & Tonelli, 2018). سنتحدث هنا عن المعضلة الثلاثية التي تواجهها السياسة النقدية التقليدية عادة، والتي يطلق عليها أيضًا المثلث المستحيل في الاقتصاد، وهي تشير إلى المشكلات الرئيسية الثلاثة التي تواجهها الدولة عند صياغة أهداف السياسة النقدية (لورانس &amp;amp;quot; ؛ فريدن، 2001):استقرار سعر الصرف، وحرية حركة رأس المال، والسياسة النقدية المستقلة. وكثيراً ما يصعب تحقيق هذه الأهداف الثلاثة في وقت واحد، ويتعين على البلدان أن تختار من بينها.

إذا اختارت دولة ما تثبيت سعر صرف عملتها والسماح لرأس المال بالتدفق بحرية، فسوف تواجه صعوبة بالغة في الحفاظ على سياسة نقدية مستقلة. وذلك لأن سعر الصرف الثابت يتطلب أن تتماشى السياسة النقدية للبلاد مع شركائها التجاريين الرئيسيين، أو مرساة العملة، من أجل الحفاظ على هدف سعر الصرف. وفي الوقت نفسه، فإن التدفق الحر لرأس المال سيمكن قوى السوق (مثل المضاربة) من ممارسة الضغط على سعر الصرف الثابت، مما قد يجبر الدولة على تعديل سياستها النقدية للحفاظ على استقرار سعر الصرف (لورانس وفريدن، 2001). ).

إذا اختارت دولة ما سياسة نقدية مستقلة وسمحت لرأس المال بالتدفق بحرية، فسيكون من الصعب الحفاظ على استقرار سعر الصرف. وفي هذه الحالة، يقوم البنك المركزي بتعديل أسعار الفائدة أو عرض النقود لتحقيق الأهداف المحلية، مثل مكافحة التضخم أو تحفيز الاقتصاد، مما قد يؤدي إلى تدفقات رأس المال إلى الداخل أو إلى الخارج، وبالتالي يؤثر على سعر الصرف (لورانس وفريدن، 2001).

إذا اختارت دولة ما سياسة نقدية مستقلة وحافظت على استقرار سعر الصرف، فقد تحتاج إلى تقييد التدفق الحر لرأس المال. وذلك لأن حرية تدفقات رأس المال قد تشكل ضغطاً على سعر الصرف، وبالتالي تتعارض مع السياسة النقدية المستقلة للدولة (لورانس وفريدن، 2001).

أفضل مثال هنا هو أن الصين اختارت سياسة نقدية مستقلة نسبيًا وسعر صرف مستقر. لقد اختارت دول منطقة اليورو استقرار سعر الصرف وتدفق رأس المال الحر (لورانس وفريدن، 2001).

تعرض بعض العملات الرقمية أيضًا منطق العرض الصادر مركزيًا (Jani, 2018)، مثل Ripple (XRP). يتم إنشاء عدد كبير من عملات XRP قبل الإصدار العام من خلال نموذج ما قبل التعدين، وستقوم شركة إدارة XRP بزيادة أو تقليل عدد عملات XRP المتداولة في السوق حسب الحاجة للحفاظ على تكلفة وكفاءة العملات المتقاطعة. -التحويلات الحدودية مما يحقق ضبط الأسعار (جاني، 2018). على الرغم من أن استراتيجية التحكم في العرض هذه يمكن أن تساعد في استقرار الأسعار، إلا أنها تقدم أيضًا خطر المركزية. وعلى غرار منطق الإصدار والتعديل للعملات الورقية التقليدية، لا بد أن تواجه الريبل المثلث المستحيل في الاقتصاد، وخاصة بالنسبة للشركات الفردية، وهي القدرة على المقاومة فالمخاطر أقل بكثير من تلك التي تواجهها الدول ذات السيادة. وبمجرد أن تواجه أزمة ديون، قد يحدث تضخم مفرط.

هناك طريقة أخرى وهي توفير الخوارزمية (Yermack, 2015). وعلى عكس الإصدار المركزي، يعتمد توفير الخوارزمية على قواعد محددة مسبقًا ويتم التحكم في إنشائها وإصدارها تلقائيًا العملة الرقمية. يتم تشفير هذه القواعد في كود blockchain ولا تتطلب أي تدخل بشري (Yermack، 2015). تعد عملة البيتكوين مثالًا نموذجيًا، حيث تم تحديد الحد الأقصى للعرض عند 21 مليونًا ومن المتوقع أن يصل إلى حوالي عام 2140 (ناكاموتو، 2008). معدل العرض المحدد مسبقًا هذا يجعل عرض البيتكوين قابلاً للتنبؤ به، ولكنه يجعله أيضًا أكثر حساسية للمضاربة في السوق، مما يؤدي إلى تقلبات أكبر في الأسعار. على الرغم من التقلبات العالية في الأسعار، فإن خصائص العرض الخوارزمي (مثل إمكانية التنبؤ بالعرض) تجعل هذا النوع من العملات مفيدًا جدًا في التداول. يمكن للمتداولين شراء وبيع هذه العملات بشكل استراتيجي من خلال التنبؤ بأدائها مقارنة بالعملات الأخرى بناءً على أنماط العرض المعروفة الخاصة بهم.

باختصار، في مجال العملات الرقمية، تسمح آلية الإصدار المركزي بإدارة أكثر مرونة للسعر والعرض، ولكنها قد تسبب مشكلات في المصداقية لأن المشاركين في السوق قد القلق بشأن إساءة استخدام السلطة المركزية، مثل حدوث التضخم المفرط. في المقابل، يوفر العرض الخوارزمي (مثل الحد الأقصى الثابت للبيتكوين) درجة عالية من القدرة على التنبؤ والشفافية، مما يزيد من مصداقية العملة على حساب القدرة على الاستجابة بسرعة لتغيرات السوق.

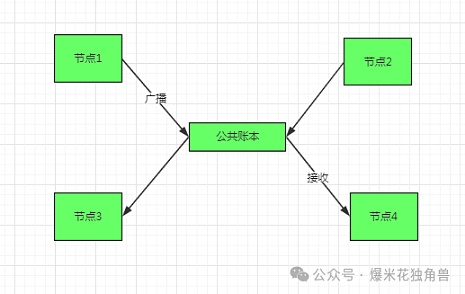

يعد تصميم تقنية دفاتر الأستاذ الموزعة blockchain ابتكارًا رائعًا لتكنولوجيا دفاتر الأستاذ التقليدية (ناكاموتو ، 2008) ودفتر أستاذ العملة الرقمية سواء كانت عامة أو وللقطاع الخاص أيضًا تأثير كبير على دوره في العلاقات الاقتصادية وقبوله من قبل الهيئات التنظيمية.

في دفتر الأستاذ العام، يتم توزيع المسؤوليات المحاسبية على عدد كبير من المستخدمين النهائيين، مما يشكل هيكل حوكمة لا مركزي يمكن لأي شخص الاطلاع على المعاملات في دفتر الأستاذ تم التحقق منها، لذلك غالبًا ما يُنظر إلى الدفاتر العامة على أنها أكثر شفافية ولامركزية (ناكاموتو، 2008). في المقابل، تتمتع الدفاتر الخاصة بهيكل مساءلة أكثر مركزية، وعادة ما تستضيفه منظمة واحدة. وهذا يعني أن تكاليف إدارة المحاسبة تتركز على منظمة واحدة أو مجموعة من الجهات الفاعلة، بدلاً من تشتيتها عبر الشبكة.

نظرًا لأن دفتر الأستاذ العام يفتقر إلى كائن تنظيمي مركزي، يحتاج المنظمون إلى الإشراف على المزيد من المشاركين، وبالتالي قد يتخذون حظرًا وإجراءات تحذيرية أكثر صرامة لإدارة سوق العملات الرقمية (O'Dwyer & Malone. 2014). بينما تتم إدارة دفاتر الأستاذ الخاصة بواسطة منظمات محددة، فإنه من الأسهل على الهيئات التنظيمية تنفيذ استجابات حوكمة محددة لأنها تستطيع التواصل والعمل بشكل مباشر مع هذه المنظمات. على سبيل المثال، عادة ما تكون دفاتر البنوك التقليدية مركزية، مما يعني أن جميع البيانات وسجلات المعاملات يتم تخزينها على الخوادم الداخلية للبنك. ولا تحتاج الإدارات الحكومية ذات الصلة إلا إلى تقييد البنوك وإدارتها.

اختارت عملة البيتكوين دفتر الأستاذ العام لأنها عملة رقمية لا مركزية تؤكد على لامركزية التمويل والعملة (ناكاموتو، 2008). وهذا يتجاوز النموذج المصرفي التقليدي، حيث تنطوي التحويلات المالية عبر الحدود والمعاملات ذات القيمة الكبيرة غالبا على وسطاء معقدين ورسوم مرتفعة، ويتجاوز أيضا الإشراف الحكومي الفعال. وقد أدى ذلك إلى قيام الجهات التنظيمية باتخاذ تدابير أكثر صرامة لتنظيم أسواقها. يوضح هذا أن تطوير واعتماد العملة الرقمية ليس مجرد خيار تقني، ولكنه يتضمن أيضًا ألعاب القوة والقرارات على مستويات متعددة مثل السياسة والاقتصاد والمجتمع.

العملة الرقمية هي أحدث تطور في التاريخ مرحلة العملة،العملة الرقمية العملة المشفرة، وتمثل تقنية تشفير التشفير سماتها التكنولوجية، وتمثل العملة سماتها النقدية.

تنعكس سماتها التكنولوجية بشكل مثالي في استخدامها كأداة للدفع،لقد حل العديد من المشكلات التي لا يمكن حل هذه المشكلة عن طريق الصناعة المصرفية التقليدية. يمكنها تحقيق تحويلات سريعة ومباشرة عبر الحدود من خلال نظام دفتر الأستاذ الموزع العالمي، مما يقلل بشكل كبير من تكاليف المعاملات والوقت دون الحاجة إلى وسطاء وموافقات. ومع ذلك، يجب أن تكون معظم تقنيات العملات مدعومة من قبل القوى الاقتصادية المركزية قبل أن تتمكن من التطور. ولأول مرة، يمكن لتكنولوجيا البلوكتشين أن تزدهر دون الحصول على إذن من المصالح الخاصة، مما يهاجم بشكل مباشر نظام المصالح الاقتصادية التقليدية. داخل العملة الرقمية، يهاجم عدد لا يحصى من العملات البديلة أيضًا البنية الاقتصادية المتأصلة (البيتكوين والإيثريوم) داخل العملة الرقمية، في محاولة للتنافس على العرش، من خلال التكرار التكنولوجي المستمر. لذلك، على الرغم من أن عملات ICO التي لا نهاية لها لا تولد تدفقًا نقديًا على المدى القصير، يبدو أن المستثمرين يرون القيمة الهائلة التي ستجلبها لكفاءة المعاملات في المستقبل.

ولكن إذا تم اعتبار العملة الرقمية عملة بحد ذاتها، فإن القضايا الاقتصادية والسياسية التي تواجهها لا تختلف كثيرًا عن العملات القانونية التقليدية.

strong>المشاكل التي تواجه الأنشطة الاقتصادية التقليدية، مثل المثلث المستحيل، لم يتم حلها في مجال العملة الرقمية. وبناءً على ذلك، اكتشفنا أيضًا أنه في عالم التشفير هذا الذي يعلن عن اللامركزية، فإنه يؤكد أيضًا على العقيدة ويعبدها، وهي عقيدة مركزية وجذابة وحتى خرافية، ولا علاقة لها بالتكنولوجيا هوس العالم التقليدي وعبادته للسلطة وتجاهله للقوانين العلمية.

لهذا السبب يدعو بعض المستثمرين المؤسسيين في مجال العملات المشفرة بشكل سخيف ولكن برضا عن النفس إلى أن عملة البيتكوين تعادل البنك المركزي، وأن العملات الرقمية الأخرى تعمل بطريقة مماثلة لعملة البيتكوين. الدولة، مما يدل على جهل المعرفة الاقتصادية.

تقدم هذه المقالة Berachain، التي تتجاوز الضجيج وتحول التعقيد الفني لآلية السيولة المملوكة للبروتوكول (POL) إلى نظام بيئي أكثر قابلية للفهم.

JinseFinanceتقارن هذه المقالة التكاليف الاقتصادية لمهاجمة شبكة إثبات العمل (PoW) بمهاجمة شبكة إثبات الحصة (PoS).

JinseFinanceتلتزم Bing Ventures دائمًا باستكشاف طليعة الصناعة، وستساعد هذه المقالة الجميع على فهم التحديات والفرص التي توفرها MEV من خلال التحليل الفني المتعمق.

JinseFinanceنفسر النهج المختلفة التي اتخذها الاثنان. وأخيرا، قمنا بهدم "سانكتوم"، وهو بروتوكول جديد يعيد التفكير في الرهان على السيولة على سولانا.

JinseFinanceلقد واجه النظام البيئي للإيثريوم دائمًا تحديات قابلية التوسع، وقد أدى ظهور Metis إلى تقديم حلول جديدة لهذه المشكلة.

JinseFinanceيقترح فيتاليك بوتيرين تقليل متطلبات توقيع إثبات الحصة في إيثريوم لتبسيط العمليات، وتحقيق التوازن بين كفاءة الشبكة والمخاوف بشأن اللامركزية والمخاطر الأمنية.

Alex

Alexأكملت Ethereum التحول إلى نظام إجماع Proof-of-Stake في وقت سابق من هذا العام ، وإليك مقدار الطاقة التي يتم توفيرها بفضل الدمج.

Bitcoinist

Bitcoinistأدى دمج Ethereum إلى تكهنات بأنها ستخضع لرقابة لجنة الأوراق المالية والبورصات.

Beincrypto

Beincryptoسلط أنتوني دي لوريو ، أحد مؤسسي Ethereum ، الضوء على الوقت والجهد اللذين استثمرتهما مؤسسة Ethereum في التغيير.

Coindesk

Coindeskستعطي النتيجة مؤشراً جيداً عن مكان وقوف حاملي توكنات AAVE في صدارة الشوكة الصلبة القادمة من ETH.

Cointelegraph

Cointelegraph