النموذج الاقتصادي USDe وتحليل المخاطر المحتملة

Ethena، النموذج الاقتصادي USDe وتحليل المخاطر المحتملة Golden Finance، وهي عملة مستقرة شبه مركزية مضمونة بالكامل

JinseFinance

JinseFinance

المؤلف: ليو يي جينغ هونغ

Ethena منتج مميز خلال هذه الفترة سواء تم إطلاق ENA مباشرة على Binance أو عملتها المستقرة USDe، فقد اكتسبت اهتمامًا كبيرًا. على الرغم من أن معنويات السوق منخفضة نسبيًا الآن، إلا أن قيمة TVL لشركة Ethena تبلغ حاليًا 2.4 مليار دولار.

يرى العديد من الأشخاص نموذج المنتج المتمثل في إصدار عملات مستقرة بناءً على رموز الرهن العقاري وإرجاع المنتجات ذات العائد المرتفع يجب أن يكون أول ما يتبادر إلى ذهنهم هو العملة المستقرة لخوارزمية Terra ومن عام 2021 إلى عام 2022، اعتمدت أيضًا على عائد بنسبة 20٪ لاستيعاب TVL يصل إلى ما يقرب من 10 مليارات دولار أمريكي، ثم انهارت مع Terra Luna.

من المقدر أن العديد من القراء سيكون لديهم هذا النوع من الشك، أو القلق أو الشك في أن Ethena هو قرص مقلد آخر لـ UST، وسوف يسبب الرعد أيضًا. لكني أريد أن أعطي استنتاجًا هنا:

لن يكون الدولار الأمريكي لإيثينا مدويًا، ولكن تأثيرات إيثينا هامشية سيحدث مع زيادة حجم السوق، ومن المحتمل جدًا أن يكون دخل USDe قريبًا بشكل لا نهائي من الصفر.

على الرغم من أن الدولار الأمريكي مثل UST، يستخدم كلاهما العملات المشفرة السائدة كضمان ثم يصدرانها بقيمة اسمية قدرها 1 دولار أمريكي، فإن المنطق الفعلي لعملياتهما الرأسمالية مختلف تمامًا.

إن UST بسيط للغاية من حيث تشغيل رأس المال. سيتم إصدار مبلغ UST وفقًا لقيمة العملة المشفرة التي تعهد بها المستخدم. لكن الشيء الأكثر أهمية هو أن UST مرتبطة بشدة بلونا. كلما زاد طلب السوق على UST، فإن التأثير الانكماشي على Luna سيدفع السعر إلى الارتفاع. كلما ارتفع سعر لونا، زاد عدد UST الذي يمكن سكه.

لذلك، فإن جوهر عملية رأس المال في UST هو الوقوف على القدم اليسرى واستخدام القدم اليمنى لدفع القيمة السوقية الافتراضية بشكل مستمر. مع الإصدار الإضافي من Luna، ظهر عدد غير محدود تقريبًا من UST في السوق، وفي النهاية انهارت عشرات المليارات من الأموال.

بالنظر إلى USDe، فإن عملية رأس المال أكثر تعقيدًا بكثير.

بادئ ذي بدء، على الرغم من أن USDe الضمان هو العملة المشفرة السائدة، لكنه لا يقبل حاليًا المستخدمين العاديين إيداع ETH أو BTC مباشرة، فهو يسمح فقط بشراء USDe عن طريق إيداع سلسلة من أصول العملة المستقرة (USDT، USDC، DAI، وما إلى ذلك)، والتي هي. غير مناسب للمستخدمين العاديين ولا يوجد خطر التصفية.

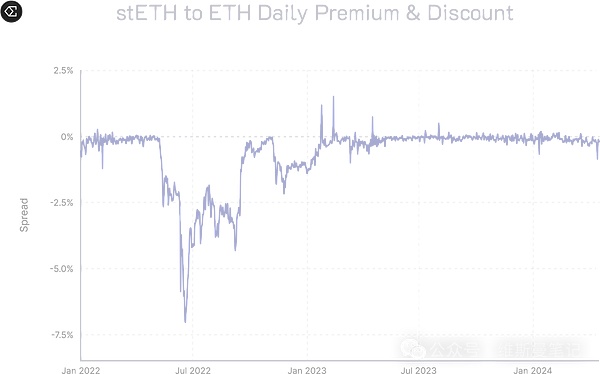

بالنسبة لمستخدمي القائمة البيضاء (عادةً المؤسسات والبورصات والحيتان)، يمكنهم إيداع أصول LST، أي stETH، لسك USDe، لذلك يحتاج مستخدمو القائمة البيضاء إلى تحمل مخاطر التصفية، ولكن نظرًا لأن Ethena ستقوم بالتحوط، فإنها في الواقع تحتاج فقط إلى تحمل مخاطر انتشار ETH/stETH، وتتوقع Ethena أن مخاطر الانتشار هذه لن يتم تشغيلها إلا عندما تصل إلى 65٪. كان أكبر فرق سعر في تاريخ ETH/stETH هو ما يقرب من 8٪ خلال عاصفة Terra الرعدية في عام 2022.

لذلك، في ظل التشغيل العادي للمنتج، يكاد يكون من المستحيل حدوث خطر التصفية، لذا يمكننا تغيير السياق: لن تتم تصفية Ethena إلا عندما يكون لدى Lido’s stETH خطر نظامي.

بالإضافة إلى ذلك، نظرًا لأن الرافعة المالية لشركة Ethena قريبة من السعر الفوري، حتى لو حدثت التصفية، فهذا لا يعني أن Ethena ستقوم بتصفية مركزها مباشرة وتفقد جميع ضماناتها وسيتم تصفيته تدريجياً بناءً على المراكز ذات الصلة. وتجدر الإشارة إلى أن Ethena ليس منتج تنفيذ لا مركزي، بل هو منتج مركزي مع فريق إدارة أصول مركزي يعمل على مدار الساعة طوال أيام الأسبوع ولديه اتفاقيات تعاون مع البورصات الكبرى. لذلك، توضح Ethena في وثائقها الرسمية أنه عند حدوث مخاطر التصفية، سيتدخل فريق إدارة الأصول يدويًا لتقليل المخاطر.

ثانيًا، تكمل Ethena بعد بعد حصولنا على الاحتياطي، لم نحتفظ به في الدفاتر فحسب، بل استخدمناه لإدارة الأصول المركزية، وهو ما كان مخالفًا للبديهة بالنسبة لـ Web3.

سواء كانت عملات مستقرة من مستخدمين عاديين أو أصول LST من مستخدمين مدرجين في القائمة البيضاء، فسيتم تقسيمها وفقًا للقيمة الاسمية البالغة 1 دولار أمريكي و"على شكل stETH" على التوالي. هناك عمليتان: "الاحتفاظ بالمركز الفوري" و"فتح أمر قصير لـ ETH في البورصة التعاونية". لذلك، يتم الحصول على معادلة القيمة الرسمية:

1 USDe = 1 USD ETH + عقد دائم قصير لـ ETH بقيمة 1 دولار أمريكي

لذلك، عندما يرتفع Ethereum، فإن الربح العائم الناجم عن ارتفاع سعر ETH الفوري سوف يعوض الخسارة العائمة لأمر بيع ETH القصير، عندما ينخفض سعر Ethereum، فإن الربح العائم لأمر ETH القصير سوف يعوض الخسارة العائمة الناجمة عن سعر ETH الفوري. استقر USDe في نهاية المطاف عند القيمة الاسمية البالغة 1 دولار أمريكي.

بالإضافة إلى ذلك، تعتمد Ethena بشكل كامل على البورصات المركزية للتحوط من المخاطر، وهي تتعاون حاليًا مع أكثر من عشرة بورصات، بما في ذلك Binance وOKX وBybit وBitget وما إلى ذلك . لذلك، تحايلت Ethena على هجمات قراصنة Web3 فيما يتعلق بأمن الأموال، وحصلت على سيولة تفوق بكثير تلك المتوفرة في البورصات اللامركزية، فضلاً عن رسوم تشغيل أقل.

مصدر دخل USDe هو اثنان فقط :

مكافآت رهن الأصول;

المكافآت التي حصل عليها من السهل جدًا فهم أصول التعهد، وهي المكافآت المتفق عليها التي يتم الحصول عليها من خلال التعهد بـ ETH. حاليًا، تضمن Ethena الدخل من خلال الاحتفاظ بـ stETH، ويبلغ معدل الفائدة السنوي الحالي حوالي 3٪.

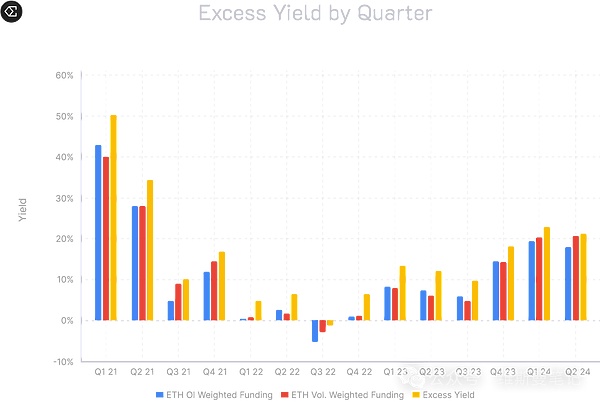

الشيء الأكثر جدارة بالملاحظة هو الدخل الثاني المكتسب من التحوط من المخاطر. الأساس هو في الواقع مصطلح المراجحة المعروف، ومعدل التمويل هو المعدل الذي تدفعه الأطراف الطويلة والقصيرة في المعاملات التعاقدية لبعضها البعض على أساس مزايا السوق.

وفقًا لحسابات إيثينا، فإن معدل عائد المراجحة الآجلة في عام 2021 هو 18%، و-0.6% في عام 2022، و7% في عام 2023، و7% حتى الآن في عام 2024 بنسبة 18%. على الرغم من أن ظروف السوق تختلف بشكل كبير من سنة إلى أخرى، إلا أن متوسط معدل العائد على المدى الطويل يزيد عن 10٪.

يعتمد معدل التمويل على ما إذا كان السوق صعوديًا أم هبوطيًا لتحديد الدخل. عندما تم تداول عملة البيتكوين بشكل جانبي بأكثر من 70 ألف دولار الشهر الماضي، كان معدل تمويل Binance مرتفعًا بنسبة 0.1٪، مما أدى بشكل مباشر إلى دفع عائد sUSDe إلى 30٪.

ولكن هناك نقطة مهمة جدًا هنا. جوهر طريقة التحوط التي تتبعها Ethena هو بيع ETH، مما يعني أنه بمجرد أن يضعف السوق، ستحتاج Ethena إلى الدفع. معدل البيع على المكشوف. لذلك، سيكون لدى Ethena موقف حيث يكون معدل عائد sUSDe قريبًا بشكل لا نهائي من الصفر لفترة من الوقت في سوق هابطة.

ومع ذلك، الأمر الأكثر تفاؤلاً هو أن Ethena وجدت أيضًا بناءً على اختبار البيانات أن العقود الآجلة الدائمة لـ ETH وBTC تبلغ 19.1% و16.1% على التوالي وبلغ متوسط معدل العائد لـ ETH خلال الفترة بأكملها 8.79%، بينما بلغ متوسط معدل العائد لـ BTC 7.63%.

لا يزال الوضع الأكثر تطرفًا في عام 2022، عندما تسببت المراجحة في الانقسام الصلب لـ Ethereum PoW في حصول السوق على متوسط معدل عائد ربع سنوي سلبي.

لذلك، من منظور الأبعاد السنوية، فإن الإستراتيجية التي تنفذها إثينا مربحة بالفعل على المدى الطويل. ومع ذلك، فإن هذا الأمر مخالف للإنسان بعض الشيء بالنسبة لدائرة العملة، لأن اللاعبين في دائرة العملة غالبًا ما يستخدمون العملات المستقرة لإدارة شؤونهم المالية خلال فصل الشتاء في الأسواق الهابطة، ويستخرجون العملات المستقرة لشحنها في الأسواق الصاعدة. منحنى تقلب العائد في Ethena هو العكس تمامًا، فهو يتمتع بمعدل عائد مرتفع جدًا في السوق الصاعدة ومعدل عائد منخفض جدًا في السوق الهابطة.

على الرغم من أن إثينا من الناحية النظرية يبدو أنها كاملة للغاية، وقد تم أخذ جميع أنواع ضوابط المخاطر في الاعتبار، ولكن لا تزال هناك بعض مخاطر البجعة السوداء المحتملة، وأعتقد أنها ليست بعيدة جدًا.

استراتيجية التحوط من المخاطر الحالية لشركة Ethena It تعتمد بشكل كامل على البورصات المركزية في التنفيذ، لكن البورصة نفسها تمثل نقطة خطر. على سبيل المثال، قد يؤدي التوقف اليومي وفصل كابلات الشبكة إلى توسيع فرق السعر، ولكن يمكن حل هذه المشكلة من خلال التعويض أو التراجع. أما ما لا يمكن حله حقا فهو المخاطر السياسية والنظامية.

أصبحت الولايات المتحدة صارمة بشكل متزايد في تنظيم عمليات تبادل العملات المشفرة، في السابق، تم التعهد بـ CZ الخاص بـ Binance للتعدين، وبعد ذلك تم رفع دعوى قضائية ضد العديد من البورصات من قبل هيئة الأوراق المالية والبورصات. والأكثر من ذلك، هل سيؤدي انهيار FTX التالي مباشرة إلى تراكم ديون ضخمة على Ethena؟ هذه هي نقاط خطر البجعة السوداء.

Lido بدور Ethereum LST القائد على المسار، على الرغم من عدم وقوع حوادث أمنية كبيرة حتى الآن. ولكن بمجرد حدوث ذلك، لن تتضرر بشدة ضمانات إثينا فحسب، بل أيضًا النظام البيئي للإيثريوم. لا تنس أنه قبل ترقية Ethereum إلى PoS قبل عامين، شهدت stETH قدرًا كبيرًا من عمليات إلغاء التثبيت.

دائرة العملات هناك مزحة، إذا قمت بتقصير العقد، فإنك تقصر حياتك المهنية. نعم، هذا ما فعلته إيثينا.

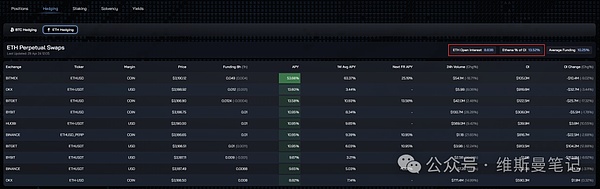

هذه لوحة معلومات بيانات من Ethena. السوق بأكمله لديه مركز مفتوح لـ ETH بقيمة 8.6 مليار دولار أمريكي، ويمثل مركز Ethena 13.52%، أي 1.162 مليار دولار أمريكي. ومن الجدير بالذكر أيضًا أن 86% من العقود البالغة قيمتها 100 مليون دولار أمريكي في السوق تشمل مراكز الأطراف الطويلة والقصيرة. وحتى لو تم تقسيم الأطراف الطويلة والقصيرة بالتساوي، فيجب أن تبلغ أموال البيع على المكشوف 4.3 مليار دولار أمريكي. تبيع Ethena فقط على المكشوف في سوق العقود، مما يعني أن Ethena تشغل 27% من إجمالي أموال القوة الجوية ETH.

كان ذلك بعد بضعة أشهر فقط من إطلاق Ethena، وكان السوق بطيئًا. بمجرد عودة السوق إلى الدورة الصعودية ويبدأ دخل إثينا في الارتفاع، سيتم إيداع المزيد من الأموال في إثينا حتماً، وسيصبح موقع القوات الجوية أكبر.

ولأن لدى Ethena المزيد والمزيد من المراكز القصيرة، فإن معدل التمويل الذي يجب دفعه عندما ينخفض السوق سيكون أعلى في هذا الوقت من التأثيرات الهامشية تؤدي إلى أن تكون العائدات قريبة بشكل لا نهائي من الصفر.

اكتب ملخصًا قصيرًا، إثينا بالفعل إنه منتج مصمم جيدًا، لكنه ليس DeFi، ناهيك عن Ponzi مثل UST. إذا كان علي أن أصف ذلك بدقة، فإن Ethena هو منتج صندوقي قائم على العملة المشفرة.

يطبق أساليب التحوط من المخاطر المالية التقليدية على العملات المشفرة ويحصد الأرباح من التقلبات الأكثر حدة. في الوقت نفسه، نظرًا لطبيعة blockchain غير المسموح بها، يمكن لأي شخص شراء منتجات الصناديق هذه دون المرور عبر KYC و AML.

Ethena، النموذج الاقتصادي USDe وتحليل المخاطر المحتملة Golden Finance، وهي عملة مستقرة شبه مركزية مضمونة بالكامل

JinseFinanceتواجه عملة USDe المستقرة من Ethena Labs التدقيق وسط مقارنات بتاريخ Terra المضطرب، مما دفع إلى التفكير في استراتيجيات إدارة المخاطر.

Weiliang

Weiliangإذا اعتقدنا أن [اللامركزية] تحتاج إلى استيفاء شروط [الإصدار بدون إذن] و[إلغاء الحراسة]، فإن USDe لا يفي بالمتطلبات، لذا فإن تصنيفها على أنها [عملة مستقرة شبه مركزية مضمونة بالكامل] مناسب.

JinseFinanceأقامت Bybit تحالفًا استراتيجيًا مع Ethena Labs، لجلب عملة Ethena المستقرة USDe إلى منصة Bybit. USDe، وهو حل نقدي لامركزي، يعمل بشكل مستقل عن الأنظمة المصرفية التقليدية. إنها تستفيد من الإيثريوم (ETH) المغطى بتحوط دلتا للحصول على دعم شامل للضمانات.

JoyJinseFinance

JoyJinseFinanceسواء أحببت ذلك أو كرهته ، فإن حملة القمع المشفرة تبدو وشيكة ، خاصة مع حث الحكومة الأمريكية الكونجرس على تسريع تقدمه في لوائح التشفير.

Catherine

Catherine希望以太坊成为一个更像比特币的系统。

链向资讯

链向资讯希望以太坊成为一个更像比特币的系统

Ftftx

Ftftx要想理解 Taproot 升级的内容和想象空间,我们得先了解一些比特币。

Cointelegraph

Cointelegraph印度央行担忧的根本原因似乎是,数字资产可能会破坏印度作为全球大国的崛起。

Cointelegraph