ビットコイン、日本、アルゼンチン、フィリピンの現地通貨に対して過去最高値を更新

日本ではビットコインの価格が史上初めて1,100万円を突破し、アルゼンチンペソとフィリピンペソのBTC価格もピークに達した。

JinseFinance

JinseFinance

ビットコイン価格が73,000ドルの史上最高値を更新した後、多数の長期保有者がビットコイン資産の再配分を開始したため、セルサイドの圧力は大幅に縮小した。

現在、ビットコイン価格は史上最高値を大きく下回らない水準で底固めを続けており、長期投資家は2023年12月以来初めてビットコイン資産の再積立を始めている。一方、歴史的に初のイーサリアムスポットETFが米国で上場承認されたことで、イーサリアム価格はそれに応じて20%上昇しました。

Ȁ3月以降のビットコインとイーサーの価格は、小幅な横ばいであったにもかかわらず、次のようになりました。にもかかわらず、両資産の市場は、歴史的な価格のピーク後の長い統合の後、相対的な強さを示し続けている。

証券取引委員会(SEC)によるイーサETFのスポット承認は市場に嬉しい驚きを与え、ETH価格の20%以上の上昇につながった。

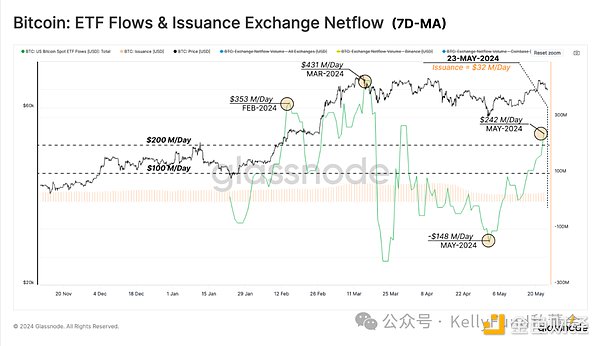

_200D>米国のビットコインスポットETFへの純流入は、4週間の純流出の後、再びプラスに転じ、伝統的な金融セクターからの需要の回復を示しました。

長期保有者からの売り圧力は大幅に低下し、投資家の行動は資産蓄積のパターンに戻っており、市場は次の波を促進するためにより高いボラティリティを必要としていることを示唆しています。

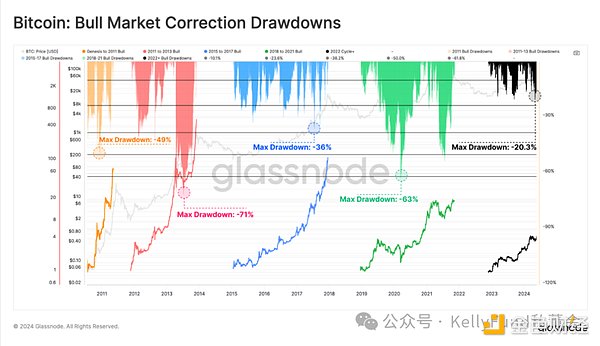

東証の暴落以来、ビットコインの価格下落の最安値(-20.3%)を経験した後、価格は歴史的なピークに向かって反発し始めた。5月20日には71,000ドルに達した。過去のシナリオと比較すると、2023-24年の上昇トレンドにおける価格リトレースのパターンは、2015-17年の強気市場で見られたものと非常に似ているように見えます。

2015-17年の上昇トレンドは、資産クラスを分析するために利用可能なデリバティブがなかったビットコインの黎明期に起こった。しかし、現在では現在の市場構造と比較することができ、2023-24年の上昇トレンドは主に無料のスポット主導市場からもたらされる可能性があるとの分析がある。米国のスポットETFの発売と資金流入は、この主張を裏付けている。

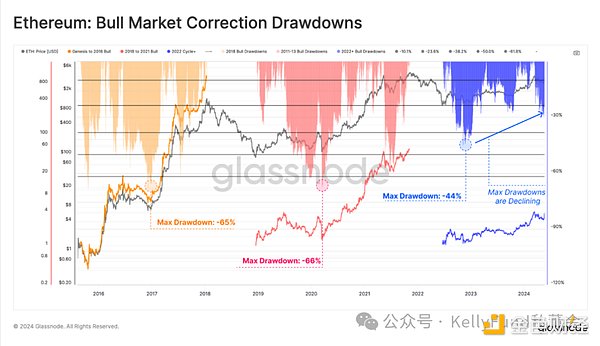

FTXの暴落によって生じた安値以来、イーサリアムの調整は以前のサイクルと比較して著しく小さくなっている。このような市場構造は、市場の反発力が連続的なプルバックの間にいくらか高まっていることを示唆しており、一方、ダウンサイドのボラティリティは低下しています。

しかし、イーサはビットコインに比べて回復が遅れていることを強調しておく価値があります。過去2年間、他の主要暗号資産と比較した場合、ETHは間違いなく大幅にアンダーパフォームしており、これは相対的に低迷しているETH/BTCレシオに大きく反映されている。

それにもかかわらず、米国のイーサリアムスポットETFの承認は、広い意味で予想外の展開であり、ETH/BTCレシオの強さに拍車をかけるのに必要な触媒を提供する可能性がある。

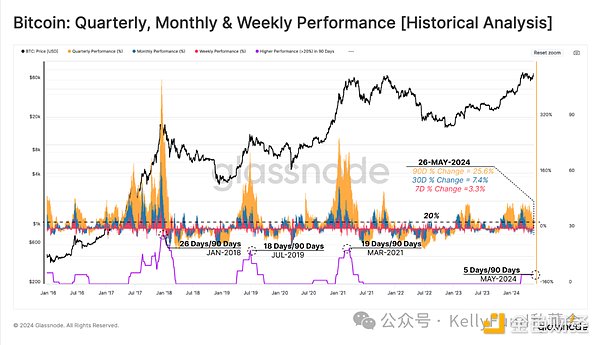

週、月、四半期の時間枠でビットコイン市場のローリングパフォーマンスを考えると、それぞれ3.3%、7.4%、25.6%上昇しており、全体的に好調であることがわかります。

特に堅調な価格パフォーマンスを示した期間を強調するために、90日間の取引日数のうち、3つの時間軸すべてで上昇率が20%を超えた日数を数えてみましょう。今のところ、前四半期でこの基準に達したのは5日だけである。

これは、過去のサイクルでは18から26の範囲であったことと比較すると、現在の市場が過去の強気市場と比較してより慎重である可能性を示唆している。

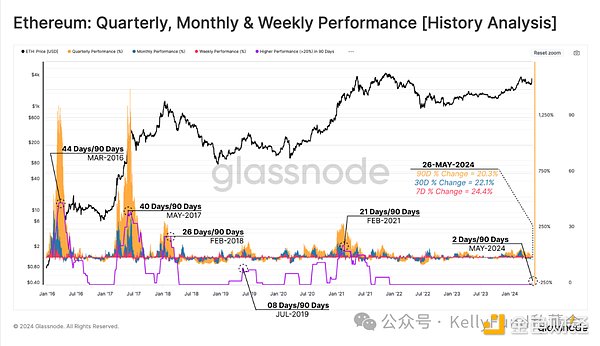

同様のフレームワークでイーサリアムを評価すると、イーサリアムETFの承認が大きなインパクトを与えたことがわかります。イーサリアムETFの承認は、ほぼ即座に買いサイドの圧力を引き起こし、3つの時間スケールすべてにおいて、2021年後半以来初めて20%以上の値動きをもたらしました。

図4:イーサ四半期、月次、週次市場パフォーマンス(ヒストリカル分析)

ビットコインの価格は3月初めに73,000ドルの新高値を突破し、同時に、長期保有者からの供給が殺到しました。長期保有者からの供給が市場に殺到した。この売り手の状況は供給過剰を生み、価格の調整と統合の時期をもたらした。そして時間の経過とともに、この状況によってもたらされたビットコイン価格の下落と売り手の投資可能性の枯渇の組み合わせは、資産が再蓄積し始める新たな市場の動きへと道を譲り始めた。

このことは、ビットコインETFのフローに見ることができます。市場の売りに押され、ビットコイン価格が57,500ドル前後の局所的な安値まで下落すると、ETFは1日あたり最大1億4,800万ドルの巨額の純流出を記録した。しかし、これは短期的な信認の崩壊であることが証明され、市場のトレンドはその後劇的に反転した。

5月の最終週には、ビットコインETFは1日あたり2億4,200万ドルの巨額の純流入を経験し、買い手の需要が戻ってきたことを示唆している。ビットコインが半減して以来、マイナーが自然に及ぼしていた売り圧力が1日あたり3200万ドルであったことを考慮すると、ETFに対する買い圧力はほぼ元のレベルの8倍にまで急上昇したことになる。これは、ビットコインETFのインパクトの巨大さと量を強調しているが、同時に、生産半減イベントのインパクトが比較的小さいことを示している。

ユーフォリア期への回帰

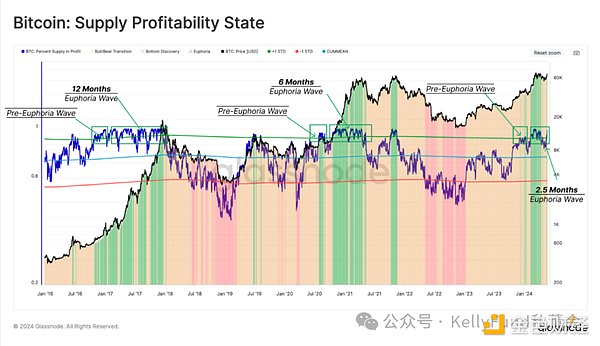

利益に対する流通供給の割合という指標は、あらゆる市場サイクルに貴重な情報を提供します。貴重な情報と一連の繰り返しパターンを提供する。強気相場の初期段階では、価格が過去の歴史的ピークに戻ろうとしているとき、利益における供給の割合は統計的に約90%の閾値を超えます。この統計的閾値の突破は、市場の高揚期前の始まりを意味し、歴史的に投資家を利益確定に引きつける。

このシナリオで市場が発生させる売り圧力は、通常、長期保有者からもたらされる。長期保有者は、特に弱気市場全体の下降変動に耐えた後、高値で資産を売却する機会を捉え、この局面で利益を得ようとする。この段階での資産売却の衝動は特に顕著である。

新たな価格発見が完了し、ビットコインの価格が史上最高値を更新したことで、市場は陶酔期に入り、今後6~12カ月にわたって利益の供給が90%水準前後で変動し始めた。現在の市場はまだユーフォリアフェーズの初期段階にあるが、それも約2.5ヶ月間活発であり、この記事を書いている時点で、市場供給量の93.4%のビットコイン資産が利益を得ている。

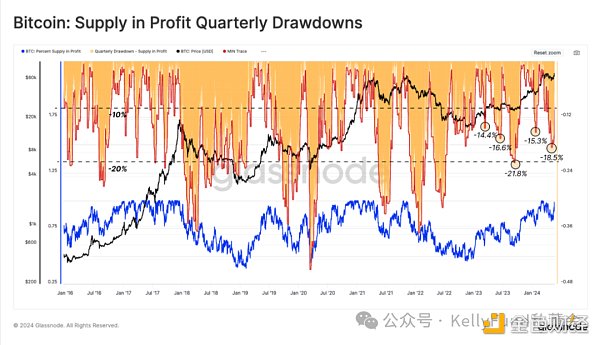

修正を監視するために使用できるもう1つのツールは、投資家が保有する含み損の大きさです。過去の価格ピーク付近での含み損が「局所的な買い手」を表していることを考慮すると、90日間の損失ウィンドウに該当する供給資産の割合を評価することができます。目標は、局所的な価格ピークと比較して、利益から損失に転じたビットコイン資産の割合を評価することです。

メカニズム的には、このような深い下落は、新たな資本がビットコインネットワークに入ることで発生します。新たな流入は、局所的な上昇トレンドの間に資産を再配分する投資家からの買い手圧力を吸収し、その新たな資本は、その後の価格調整で損失に落ちます。

現在の上昇トレンドにおけるリトレースメントの深さも、2015年から2017年の強気相場と類似しており、これは市場が依然として比較的堅調であることのさらなる証拠である。また、ビットコインの局所的な価格のピークが再び設定されているにもかかわらず、投資家がビットコイン資産を高値で買いすぎているようには見えないことも示唆している。

新たな買い手圧力により価格が上昇する中、長期保有者から新規買い手圧力による価格上昇に伴い、長期保有者からの売り手圧力の重要性が高まる。したがって、長期保有者コミュニティの含み益を評価することで、資産を売却するインセンティブが十分にある理由を測定し、実現利益を通じて売り手の実際の状況を評価することができる。

まず、長期保有者のMVRV比率は、彼らの平均含み益の倍率を反映している。歴史的に、長期保有者は弱気相場と強気相場の移行期において、1.5以上3.5未満で取引されてきた。

市場の上昇トレンドが持続し、その過程で最終的に新たな歴史的価格のピークが形成されれば、長期保有者の含み益は拡大する。このため、彼らの売り意欲は大きく高まり、最終的には売りサイドからの圧力が強まり、市場に出現している需要が徐々に枯渇することになる。

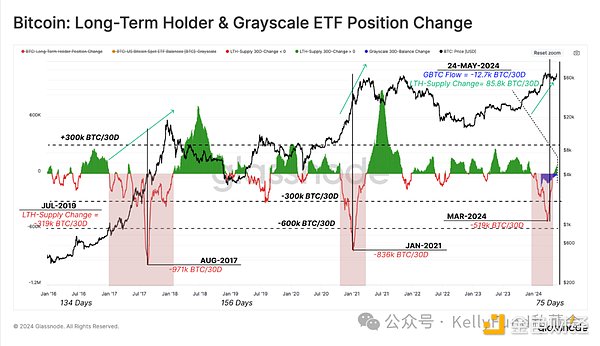

本分析のまとめとして、長期保有者からの供給における30日間のネットポジションの変化を通じて、長期保有者の消費率を評価する。ビットコインが史上最高値を更新した3月の段階で、市場は長期保有者からの最初の大規模な資産配分を経験した。

過去2回の強気相場の間、長期保有者からの正味配分率は1カ月あたり83万6000~97万1000ビットコインに達した。現在、長期保有者からの売り圧力は3月末の519,000ビットコイン/月がピークで、その約20%はグレーETFの保有者からのものである。

この「散財」の後、市場は落ち着きを取り戻し、局地的な資産の蓄積により、長期保有者からの総供給量は月に約12,000ビットコイン増加した。

図9:長期保有者のETFポジションの推移とグレースケール

ビットコイン価格が史上最高値73、000の史上最高値を更新した後、多数の長期保有者がビットコイン資産の再配分を開始したため、売りサイドの圧力は大幅に縮小した。その後、2023年12月以来初めて、長期保有者がビットコインを再蓄積し始めた。これに加え、スポットビットコインETFに対する市場の需要が大幅に回復したことで、市場にはプラスの資金が流入し、大きな買い圧力が反映された。

さらに、SECが米国のイーサリアムETFのスポットを承認したことで、ビットコインとイーサリアムの土俵は互角になった。これにより、デジタル資産は伝統的な金融システム全体でその存在感をさらに深めることができ、業界にとって大きな前進となりました。

日本ではビットコインの価格が史上初めて1,100万円を突破し、アルゼンチンペソとフィリピンペソのBTC価格もピークに達した。

JinseFinanceRunesプロトコル開始でビットコイン取引手数料が8000万ドルに、以前のATHの4倍に。平均手数料は128ドルに達し、マイナーの収益はハル化前のレベルを上回る。Runes関連の動きはクリプトデジェンヌが主導。

Edmund

Edmund投資家は不換紙幣の中期的な見通しが不透明な場合、検証可能な希少性を持つ資産を求める。(ビットコインなど)現在、この不確実性は増加傾向にあるようだ。

JinseFinance注目すべきは、ビットコイン価格が史上最高値を更新したのはこの1週間で2回目だということだ。

JinseFinanceQCPキャピタルは、ビットコイン価格は3月末までに史上最高値を簡単に超える勢いだと予測している。

JinseFinance暗号通貨コミュニティのセンチメントは史上最低にあり、ビットコインは死にかけの資産であるという新たな憶測につながっています。

Cointelegraph

Cointelegraphビットコイン ライトニング ネットワークは、2018 年に初めてビットコイン メインネットに導入され、それ以来、容量の拡大という点で上昇軌道を維持してきました。

Cointelegraphインフレ期待が高まると、ビットコインはハイテク株をアウトパフォームする傾向がある。

Ftftx

Ftftxビットコインは多くの主要法定通貨に対して過去最高値を更新しているが、全体として主流の消費者の関心は依然として底値にある。

Cointelegraphコモディティの乱高下で株価が重しとなったため、今週はビットコイン保有者の中で勝者はほとんどいなかった。

Cointelegraph