CEX、DEXアービトラージ分析

本稿では、CEX/DEXの裁定取引の仕組みについて、ブロックタイム、ブロック基本料、およびこれらの取引に参加する参加者の関係を示すことを目的として、執行のAMMの側面に焦点を当てて考察する。

JinseFinance

JinseFinance

著者:UWEB Source: X, @UWEB_CN

ETF、FRB利下げ、選挙イベント。ETFは暗号の強気相場を促進できるか?

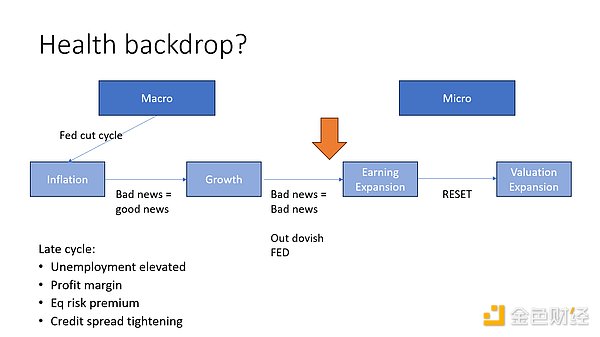

1.市場は次の点に注目する必要がある。マクロ要因、FRBは明確な利下げ姿勢を示していない

1カ月半から2カ月前の段階で、利下げは完全に織り込み済みだった。市場は今年2回の利下げを広く予想しており、7月の利下げがなかったにもかかわらず、9月の利下げを100%以上、つまり0.25%ポイント以上の利下げの可能性を予想していた。その結果、FRBの利下げの有無は市場にほとんど影響を与えなかった。

パウエルFRB議長の講演後、9月のFRB利下げの可能性を再評価するために、マクロ回帰、すなわちインフレや経済成長といったマクロ要因の再重視を考えることは可能である。J.パウのスピーチはデータの追跡を強調し、利下げを検討するためにはデータセットに依存する、つまり一連のデータが良好に機能していることが必要だからだ。今回はインフレと成長を一緒くたにした。

FRBが成長重視に転換するには、大きな閾値が必要だ。非農業部門雇用者数が12万5000人を下回れば、FRBはその焦点を変更する可能性がある。この目標を達成するのは難しいため、FRBの焦点は依然としてインフレだ。 J.パウの講演では、インフレがある程度抑制されていること、将来への信頼感も過去より強くなっていること、その両方に言及したが、利下げへの明確なコミットメントは示されなかった。

3月の欧州中央銀行(ECB)の利下げ姿勢とは対照的に、FRBの姿勢は市場に100%の自信を与えるものではなかったが、市場は100%以上を織り込んでいる。金利市場全体がFRBの行動を過大に解釈している可能性があり、7月に利下げが実施される可能性があるにもかかわらず、市場はその過程で混乱と確信を繰り返すことになり、これはマクロの不確実性のサイクルの一部である。

年初から現在まで、市場はインフレ重視からミクロ企業の業績重視へのシフトを経験してきたが、今はマクロ要因への回帰が必要である。FRBは予想以上に悪い状態だが、米国債や金を含む米国株は上昇している。ビットコイン市場はこの反省を正しく織り込んでいる。

2.米国株はガンマヘッジとCTAで上昇、長期金利上昇がBTC流動資産を直撃、今年のブル相場は難しい

米国株とビットコインのロジックは異なる:米国株は主にガンマヘッジとCTAによって上昇しており、FRBが利下げを行うかどうかには影響されない。不透明感が解消されれば、米国株は一直線に上昇する傾向がある。利下げはビットコインの流動資産により影響を与えるが、それだけではない。利下げは短期金利に影響を与えますが、長期金利はリスク資産により影響を与えます。例えば、金利が0.25%ポイント上昇した場合、10年金利が25bp上昇した場合の1回の上昇よりもはるかに大きな影響を与えるだろう。大手7社の株価は流動性ではなく、重力によって支えられている。例えば、エヌビディアのPEは、一株当たり利益(EPS)とAI事業の成長に牽引され、長期間安定している。

市場におけるリスクテイク資産は、コール資産と長期リスク資産に分類される。要求払い資金は銀行預金、短期債券などに投資され、長期資金はビットコイン、株式、長期国債などに投資される。10年物国債の利回りが株式の利回りよりも高い場合、投資家は株式よりも国債を買いやすくなる。このような場合、相場が後場に入り、リスク資産、特にビットコインが大きな打撃を受けることを示している。長期金利の上昇はすべてのリスク資産、特にビットコインのような流動性リスク資産に大きな影響を与える。

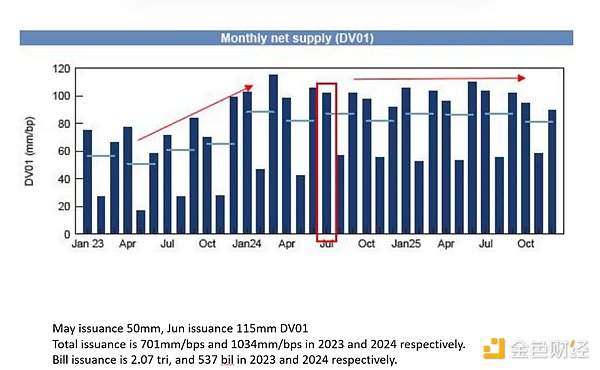

米国は昨年から大量の国債を発行しているが、経済は依然として好調で、金利は5.25~5.5%となっている。通常、金利が上昇すれば景気後退につながるが、米国経済の成長の性質が変わった。経済成長は民間部門と政府債務の加重平均に依存している。

米国政府は債務を発行し続けることで景気を下支えしてきたが、そのために市場の需給が逼迫している。米国債市場のDV01は2023年には約7億ドルだったが、今年は10億ドルに増加すると予想されている。財務省は長期債を発行せざるを得ず、市場における長期債の買い手は主にゴールドマン・サックスや、短期の低金利資金でスプレッドを稼ぎ、長期の高金利債を買うヘッジファンドたちである。しかし、現在の長短金利の逆転現象や買い手不足は、長期債の需要不足につながっている。10年物の長期金利は5%近くになると予想されており、ビットコインや金のような利回りの低い流動資産にとっては大打撃だ。ビットコインは現在、裁定取引に依存しているが、流動性が低下すれば、トレントはゼロになる可能性がある。全体として、流動資産は強気相場に入るのに苦労しており、長期の金利が低下した場合のみ市場が好転する可能性があるが、今年変わるとは考えにくい。

3.共和党の政策はインフレに傾き、流動資産のビットコインにとって著しくマイナス

共和党の統治は流動資産にとって極めて悪い。です。例えば、トランプ氏が大統領に就任すると、ビットコインは大きなマイナスに直面する。トランプ氏の政策はインフレの上昇を招いており、その主要な施策の一つが中国に60%、その他の国に10%の関税をかけることで、CPIとPCEが1.1%ポイント上昇し、インフレ上昇の直接の引き金となる。インフレ率が上昇すれば、金利は引き下げられないばかりか、引き上げられるかもしれない。

また、トランプ大統領の移民規制政策はインフレと雇用市場に影響を与えている。米国の雇用データには、非農業部門雇用者数(Nonfarm Payroll)(実質雇用を反映)と家計調査(Household Survey)(不法移民を含む)の2つの情報源がある。Nonfarm PayrollとUnemploymentの間には不均衡があるが、年間約250万人の移民の需要があり、基本的な賃金のコストを下げているため、経済は依然として好調である。トランプの政策は、少なくとも約50万人の移民の入国を減らしており、インフレ率の上昇につながるだろう。トランプ氏の政策は、米国への製造業の回帰を期待して、より高い水準のインフレを維持する傾向があるが、これは実現しそうにない。高インフレはビットコインのような流動資産にとって極めて致命的であり、流動資産の強気相場がトランプ大統領の任期中に実現する可能性は低いことを意味する。

4.長期債務の継続的な発行は長期金利の上昇につながり、市場は懲罰的な反応を示すだろう。

ドルの現在の地位は強固であり、影響を受ければ資産バストにつながる

。米国は選択的ではなく、長期の債券を大量に発行せざるを得なくなるだろう。米国には、短期債だけに頼ることはできない、という厳しいガイドラインがある。このガイドラインでは、ショート債は約25%しか認められておらず、それを多少超えることはあっても、大幅に超えることは不可能である。日銀は58%の国債を保有し、金融システムに影響を与えることなく巨額の債務を維持しているが、米国は経済成長を維持するために毎年10%ずつ国債を増発しなければならない。もし国債の増発を減らせば、経済は即座にハードランディングするだろう。米国債を増発し続ければ、必然的に長期金利が上昇し、市場はそれを罰することになる。トランプ大統領の政策はドル安を維持し、インフレを促進しようとしているが、市場は長期金利を引き上げることで対応するだろう。長期金利が7%、8%、あるいは9%に上昇すれば、すべての資産が打撃を受けるだろう。中国とは異なり、米国は市場によって決定される長期金利をコントロールできない。ビットコインが2023年初頭に上昇したのは、長期債務ではなく短期債務を主に発行しており、ガイドラインを超過していなかったからだが、現在、財務省はそれをサポートできず、長期債務を発行しなければならない。

ドルの地位が影響を受けた場合、世界の資産は劇的なデレバレッジに直面し、すべての資産は無価値になる:ドルは世界の決済通貨であり、どのような経済危機も最終的にはドルの高騰を招き、金であれ、ビットコインであれ、株式であれ、すべての資産は破たんする。

5.基軸資産としてのビットコインは難しい。トランプ氏が政権を握れば、ビットコイン市場は大相場に直面するかもしれない。資産として使用するには、議会の承認が必要であり、そのプロセスは非常に複雑である。金には貨幣としての歴史的役割があり、石油は戦略的資源だが、ビットコインには同様に定義された目的がない。変動しやすいビットコインを購入するために税金を使うには正当な理由が必要であり、これを議会を通過させるのは極めて難しく、ビットコインを国家準備資産とする提案を実現するのはほぼ不可能である。ビットコインは準備資産ではなく、マクロ資産とみなされるべきです。トランプ氏の政策はインフレに偏っており、ビットコインにとって良いものではない。市場取引には感情的な要素もあり、短期的には良いニュースに振り回されるかもしれないが、長期的にはトランプ氏の台頭後、ビットコイン市場は大きな相場に直面する可能性があり、投資家は短期的な好材料に頼りすぎてはならない。

6.ビットコインの現在の価格は、主にスポットETFと先物契約の間の裁定取引の形成によるものである。スプレッドがなくなれば、短期ビットコインは急落するリスクがある

現在のビットコイン市場の上昇は、主にETFへの期待によるもので、今回の上昇局面では合計約150~180億ドルが市場に流入した。

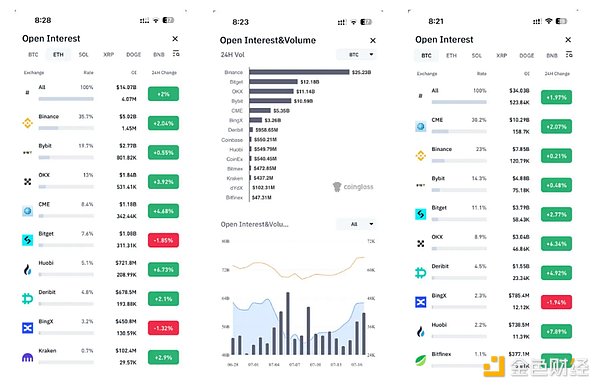

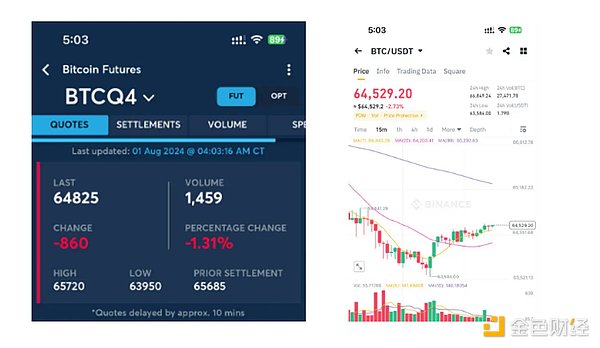

ETFの買いの源泉は、60-80億ドルの裁定取引資金、約50億ドルのビットコイン保有者がビットコインをETFに移すこと、約50-60億ドルの長期保有要素、そして残りの30億ドルほどが積極的な買いである。専らエスクローで保有されているコインベースにETFが集中することは、流通市場からビットコインを持ち出すことに等しく、供給の減少につながる。ETFの裁定取引はビットコインと先物のスプレッドを利用するもので、投資家はスポット市場でビットコインを購入し、先物価格がスポット価格より高いときに先物市場でショートして利益を得ることができる。

CMEとバイナンスの取引データを見ると、CMEのポジションが高くなっているが、これは多数のポジションが日々取引されているのではなく、裁定取引に使われていることを反映している。高いプレミアムはより多くの裁定取引を誘発し、裁定者は先物をショートする一方でETFを購入することでリスクフリーの利益を確定する。

ビットコイン市場における裁定取引は、CEXと先物契約の間のプレミアムによって引き起こされる。裁定取引参加者はビットコインの先物契約を購入し、先物プレミアムを押し上げ、そして裁定取引行動を通じてビットコインを購入するという循環を生み出します。しかし、これらの裁定取引参加者は、ビットコイン価格が下落すると、通常、先物価格がスポット価格よりも下落するため、より多くの利益を得ることができ、先物とスポットの両方を同時に売却して利益を実現することができます。現在、ビットコインETFのプレミアムはまだ10%程度であり、これがより多くの裁定取引資金を市場に呼び込み、ビットコイン価格を維持している。しかし、これはリスクでもある。ひとたびプレミアムがなくなれば、裁定取引参加者はすぐに市場から撤退し、ETFや先物を売却し、価格の急落を引き起こす可能性がある。

7.香港のプライベートバンクのビットコインETFが普及へ、裁定取引の可能性、ETF買いと裁定取引ファンドがBTC価格の安定を支える

香港のビットコインETFはまだほとんど受け入れられていない。香港のビットコインETFは、ほとんどの民間銀行ではまだ受け入れられておらず、裁定取引を行うことができるのは一部の一流証券会社のみです。投資家が独自に運用する場合、ビットコインETFの裁定取引はT+2の取引決済を伴い、ポジションをカバーするためにETFを頻繁に売却するため、効率が悪い。効果的な裁定取引には、投資銀行のプライム・ブローカー業務が必要である。新商品の承認プロセスは長く、ETHのような新商品が初めて発売されるときには裁定取引の機会は限られている。HSBC、JPモルガン、ゴールドマン・サックスなどのプライベートバンクが取引を許可すれば、ビットコインETFはさらに買い支えを受けるだろう。

現在、BTCの強気相場は見られないが、ビットコイン価格の予想は2つのシナリオに分類される。1つは、ビットコイン価格が10万ドルや15万ドルに高騰し、それに伴って他の暗号通貨も高騰する強気相場。もう一つは、ビットコイン価格が50,000ドルから70,000ドルの範囲で変動することだ。前者を予見するのは難しいが、ETF買いや裁定取引による資金調達は、ビットコインが後者の範囲にとどまることを支えることができる。

8.BTCは米国株式市場と高い相関性があり、流動性の低さと高金利がコテージ市場の強気を抑制している

BTCと米国株式市場は高い相関性があり、特に以下のような相関性がある。米国債との関係:相関性は当日の価格変動だけを見て判断することはできず、資産の性質や取引の行動から分析する必要がある.BTCはリスク資産、特に流動性リスク資産との相関性が高く、FRBの政策や米ドルの流動性に大きな影響を受ける。

2021年以降、暗号通貨サイクルはUSDTの導入により劇的に変化し、暗号通貨サイクルと外部市場間の資金移動が容易になった。以前は暗号通貨コミュニティの内部で資金が循環していたが、今ではUSD安定コインの人気がそれを変え、ETHのような主流コインの成長がトレントの台頭に拍車をかけている。

ビットコインの流動資産としての役割は、米ドルトークンの関与により、ビットコインなどの暗号資産を米国株式市場と同じレベルに置いている。今年、ビットコイン市場で金儲けができなかったのは、流動性の不足によるもので、米ドルロングレートの悪化がこれまでの資金循環モデルを崩壊させた。コテージコインが強気相場を作るのに苦労している主な理由は、流動性の欠如と高金利環境が市場の動きを鈍らせていることです。流動性資産としてのビットコインは、出遅れた金や収益性の低い米国株と似たような動きをする。ビッグ7のハイテク大手の影響を除けば、S&P500、S&P493はビットコインと同様のパフォーマンスを示している。

9.ドル金利は長期的に高止まりし、暗号通貨セクターを抑制する。経済がハードランディングするか、連邦準備制度理事会(FRB)が政策を緩和し、暗号通貨セクターに有利になる

暗号通貨セクターは、短期的に強気相場を形成するのは非常に難しい。ドル金利は、リスク資産の価格決定、市場のリスク選好において決定的な役割を果たします。長期の債券発行が増えれば、金利は長期にわたって高止まりするだろう。BTCのような流動性資産に圧力をかける。

もちろん、米国経済がハードランディングするリスクがあれば、この予想はすぐに変わる可能性がある。ハードランディングは短期的には米国株と暗号通貨資産を直撃するだろうが、そうなればFRBが代わりに暗号通貨資産に有利な介入をする理由が増えることになる。FRBは現在、景気後退に対処するため、QTの縮小、利下げ、特別融資、QEなど、数多くの手段を持っている。

10.トランプ大統領の政策や市場の期待調整が米国株の大幅調整の引き金になる可能性、FRBが利下げやQEを開始 ビットコインやその他の資産、あるいは強気市場を歓迎

米国株は大きな調整を見るかもしれません。第一に、米国経済のハードランディング。トランプ氏が大統領に就任し、インフレ政策や財政赤字削減政策を進めれば、財務省の発行額は減少する。経済成長が依存する財務省の発行額が減少すれば、ハードランディングとなり、企業業績の悪化は避けられない。現在、AI企業の収益性はクラウド大手4社に依存しており、それらの企業は主に広告収入を得ている。経済がハードランディングし、広告収入が減少すれば、メタとグーグルの収益は大きく落ち込むだろう。

第二に、市場の期待調整である。例えば、Nvidiaの場合、その業績に対する市場の期待は非常に高く、もし業績が期待を上回らなければ、株価は急落する。同様に、マイクロソフトの業績は予想通りだったが、業績がやや下振れしたため株価が急落した。このような期待値調整は、今年の終わりか来年の初めに起こる可能性があり、大幅な市場調整の引き金となる。

米国株は20%~30%の調整を経験するかもしれないが、通常は短期的に立ち直る。米国株が暴落した場合のビットコインへの影響は壊滅的だろう。その後、FRBは金利を引き下げたり、QEを開始したりする可能性があり、ビットコイン、イーサ、BNB、ソラナなどの資産を強気相場に押し上げる可能性がある。

11.新しいプロジェクトの評価は、投資家を惹きつけるかどうか、そして、そのプロジェクトが造語された後にロック解除されるかどうかに決定的に依存します。-align: left;">新しいプロジェクトの評価観は、主に次のラウンドの投資家を引き付けられるかどうかに基づいている。Web 3プロジェクトのデータのほとんどは本物ではないため、評価は2つのポイントに焦点を当てている:新しい投資家を引き付けられるかどうか、プロジェクトが造語された後にロックが解除されるかどうか。ウェブ3の技術が市場を変えるという希望はほとんどなく、今のところ息切れしているプロジェクトは見当たらない。コアはコインセーフに載るかどうかであり、コインセーフに載ることができる限り、取引機会はある。

アルトコインはほとんどゼロになるか、少なくとも90%下落するだろう。これは主に流動性の問題とトレントの活動の欠如によるものです。Solanaのような少数のトレントはまだ入れ子ゲームを続け、自己ループを完成させることができます。

暗号市場全体の評価モデルはカジノのそれに似ており、主流コインのBTC、ETH、BNB、Solanaはカジノ銘柄と見なされており、そこでは信念が価値を支える鍵となり、大きな資金が主流コインに流れ込むのが普通です。資産を配分したいのであれば、Solanaは良い選択です。

12.ビットコインの半減は市場にあまり影響を与えず、価格は出来高とマクロ要因により影響される

ビットコインの4年間の半減サイクルは、市場にあまり影響を与えていない。半減は供給の減少につながり、デフレコストを上昇させるが、価格決定者であるマイナーは交渉力をほとんど持たず、ビットコイン価格への影響は限定的だ。市場価格は取引量、マクロ要因、他の買い手と売り手の影響をより強く受ける。半減サイクルの影響は減少しており、半減サイクルが必ずしも強気相場につながると考えるのは非現実的です。

*ゲストの見解は定かではありません、この記事は、照合するために生放送の日の内容に基づいており、唯一の学習の目的のために、共有し、いかなる投資助言を構成するものではありません。

本稿では、CEX/DEXの裁定取引の仕組みについて、ブロックタイム、ブロック基本料、およびこれらの取引に参加する参加者の関係を示すことを目的として、執行のAMMの側面に焦点を当てて考察する。

JinseFinance中央集権型取引所と分散型取引所(CEX vs DEX)の決定的な違いを探り、包括的なガイドでどの暗号取引プラットフォームがあなたのニーズに合っているかを理解してください。

Miyuki

Miyuki2024年初頭、デジタル経済における「戦争」が静かに始まった。

JinseFinanceAnalysoorはSolanaチェーン初のメタプロトコルであり、NFTとトークンの作成と配布に独自のアプローチを採用しています。

JinseFinance2022 年に FTX が崩壊して以来、仮想通貨のマーケット メーカーと資産運用会社は CEX へのエクスポージャーを急速に削減してきました。

Junde Yu (Head of Global Sales, Cobo)

Junde Yu (Head of Global Sales, Cobo)彼は、マークル ツリーなどの以前の手法と、ZK-SNARK などの改良点について説明します。

Beincrypto

Beincryptoええ、それは本当です。 FBI は最近、DeFi を標的としたサイバー犯罪者のエクスプロイトについて警告を発しました。実際、DeFiプラットフォームは...

Bitcoinist

BitcoinistGlobiance は、銀行とデジタル取引所を組み合わせた世界初のプラットフォームです。香港 -- Globiance は、以下を組み合わせた交換プラットフォームです ...

Bitcoinistデータは、ほとんどの主要な DeFi プロトコルの間で資本逃避を示しています。

Cointelegraph

CointelegraphTerra の崩壊は、特に有利な利回りを提供する DeFi プロトコルへのアクセスを提供する場合に、仮想通貨取引所が高度なリスク管理システムを必要とする理由を示しています。

Cointelegraph