トランプ大統領によるカナダとメキシコの関税引き上げ延期を受けて暗号通貨が上昇、しかし交渉は継続中

トランプ大統領との会談後、カナダとメキシコは違法薬物と移民の抑制に合意したが、交渉は続いている。

Kikyo

Kikyo

はじめに:

2024年1月3日、国家税務総局上海市税務局は、「個人所得税の営業所得と分類所得に関するよくある誤解」という記事を公刊し、次のように指摘した。

だから、暗号通貨のサークルが再び爆発している、多くの友人が尋ねるようになった、シャオ弁護士は、仮想通貨が税金を支払うために、将来的に我が国の取引で仮想通貨が合法的であることを意味するものではありません?国は仮想通貨として認識されていない?税務局は私の以前の口座をチェックしますか?いくら税金を払わなければならないのかよくわかりません。

このような、歯に衣着せぬ誤解を招くようなパブリックマーケティングの文章を見ても、人々は笑い飛ばしてしまう。

そこでショウ弁護士は、やはりこう感じた。上海税務の条文が実際に何を言っているのかを分析する手助けが必要だと思います。

1.コインサークル仲間を沸かせた上海税務が発表した元記事は以下の通り:

誤解三:インターネットを通じて仮想通貨を売買する個人は、個人所得税を支払う必要がない。

正。個人所得税の対象です。

「インターネットを通じて仮想通貨を販売することによる個人の所得に対する個人所得税の問題に対する回答」(郭水漢[2008]第818号)は、次のように規定している:個人がインターネットを通じてプレーヤーの仮想通貨を取得し、その仮想通貨をマークアップして他人に販売することによる所得は、個人の課税所得であり、「財産の譲渡による所得」に従って納付すべきである。この所得は課税所得となり、「資産の譲渡による所得」の項目に従って計算し、納付する必要があります。

2、少弁護士の解釈

まず、時間、質問と回答の原文は、2008年9月28日に施行された "国家税務総局 "の法的根拠に対応する。インターネットを通じて仮想通貨を取引する個人が取得した所得に対する個人所得税の問題に関する承認回答、ビットコインはいつ誕生しましたか? 時間軸から見て、この規則を起草した人々が、当時ビットコインやタッドコインなどの新鮮な概念を知らなかったであろうことは明らかだ。 第二に、「ネットワークを介して個人が仮想通貨のプレイヤーを獲得する」という内容ですが、これはプレイヤーのコインのゲームプラットフォームを指していることは明らかです。"仮想通貨"、コインサークルの友人は忘れてしまった? だから、認可の意味は、ゲームコインの販売による所得は、「財産所得の移転」の個人課税に属し、課税される。パイとは関係ない。 税務署は考えているに違いない。本当にそう思っているのなら、考えられないこともない・・・・・・? これは大きな混乱であるが、ショーは今後、暗号通貨の状態(ゲーム仮想通貨を区別するため、以下は暗号通貨と表現する)課税されるのは遅かれ早かれこと 2.大きなパイが課税されるまでの距離は?

1, 暗号通貨に対する税金は、根拠があるのか?

2013年から現在に至るまで、中国の暗号通貨関連部門は一連の発行を行っている。その中で、2013年12月の5省の通達によると、ビットコインは仮想商品と特徴付けられ、市場で流通する貨幣として使用することはできない。2017年の94号通達によれば、暗号通貨の個人間取引は禁止されていない。その後のリリースでも否定されたことはない。

個人所得税法第2条によると、個人所得税の課税対象となるのは「(8)財産の譲渡による所得」とされている。暗号通貨を取引する個人、例えばU商人が安く買って高く売って価格差を稼ぐ、あるいは普通のコイン投機家は、得られた価格差は、財産所得の譲渡における個人所得税法ではない。

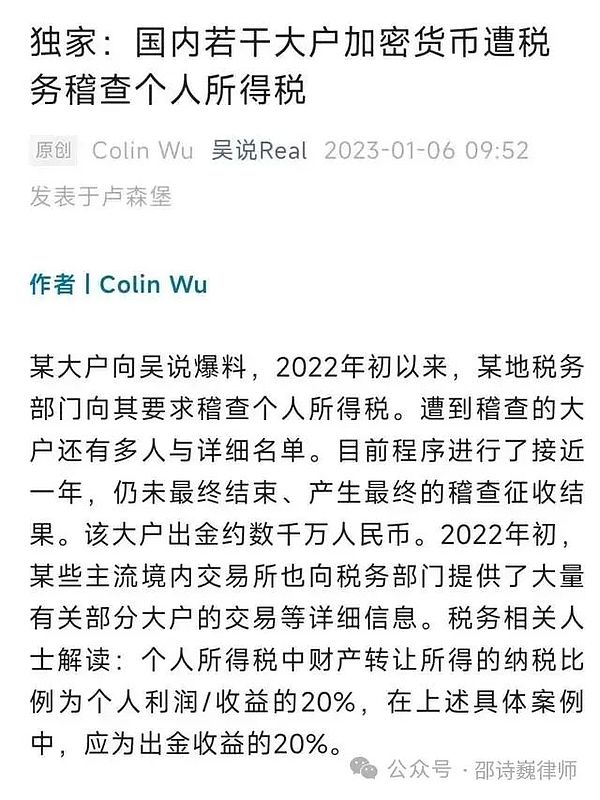

And some gossip according that some of the domestic big players have been tax part of requirements to audit personal income tax.

2。もし課税するとしたら、我が国にとってどのような長所と短所がありますか?

国が関連政策規制を導入する前に、この決定の是非を総合的かつ十分に検討することは避けられない。では、我が国にとって暗号通貨に課税するメリットとデメリットは何だろうか。--これによって、暗号通貨課税が今後国内で実施されるかどうかが決まる。

邵弁護士は、とりあえずざっくりとした見解を述べる。

A課税のメリット:

。もちろん、国はより多くのお金を持っている、税金は国民の所得の重要な源であり、国はより多くのお金を持っている、あなたは税制政策を使用することができ、経済構造を調整し、国のマクロ制御の努力を強化する。加えて、税はまた、効果的に仮想通貨を使用して脱税する一部の高所得者の抜け穴を埋めることができます。

B 課税の悪い面:

現在の政策と相まって、わが国の過去によれば、税務部門は本当に「軽率」にはできない。中国の以前の政策によると、ICO、マイニング、仮想通貨関連の事業活動との戦いは、違法な金融活動として認定されるなど、暗号通貨に突然課税の税金の一部であれば、それは様々な政府部門が直面してお互いにヒットする間ではなく、混乱ではないですか?

税は、国民の単純な理解は、国が暗号通貨は合法だと認識しているということだ。それが、国家が暗号通貨の取引を奨励しているという国民の認識へと発展し、暗号通貨への普遍的な投機といったバタフライ効果を引き起こし、わが国における不換紙幣としての人民元の地位に本当に影響を与えるかもしれない(たとえ、暗号通貨は通貨ではなく、単なる商品であると主張されたとしても)。コイン投機はまた、外国為替取引(暗号通貨を違法に外国為替を売買する道具として利用すること、邵弁護士の過去記事「取引所紹介、懲役8年の判決(上)」、「取引所紹介、懲役8年の判決(下)」、「仮想通貨で資産移動」参照)やその他の違法行為をさらに蔓延させるだろう。徴税のためにゴマをすってスイカをなくすのか?これらは、議員たちが検討する問題になるに違いない。

C 課税が直面するであろう課題:

暗号通貨は2008年から存在しているが、今日ほとんどの人々にとってはまだ新しいものである。現状では、暗号通貨に課税しようとするのは技術的に難しい。暗号化アルゴリズム、スマートコントラクト、分散型台帳、これらすべての概念は、刑事事件を扱う警察のおじさんたちでさえ、大きな頭を抱えている。暗号通貨版「黄金税IV」をやりたいのだろうか?今のところ、適切な条件が揃っていないのは明らかだ。

3. 他国は暗号通貨をどのように認識しているのか?

トリッキーな質問ですが、他の国々がどのように対処しているかを見るのは良いことです。課税するのかしないのか、他の国が何をしているのか見る価値もあります。

2014年当時、暗号通貨は国税庁が発行した通達2014-21で明確に課税されていた。2017年4月、日本政府は資金決済法を改正し、ビットコインを正当な支払い形態として認め、取引所に関する一連の基準とルールを定めた。2021年2月22日、韓国企画財政省によると、韓国政府は来年から、暗号通貨などの仮想資産による所得が1年間に250万ウォンを超えた場合、20%の税率で課税するとしている(ただし、今のところ着地していない模様)。

要するに、暗号通貨の価値は、商品、デジタル資産、経済的価値のある電子証明書、金銭的支払い方法、有価証券など、性格が異なるだけで、多くの主流国によって認識されている。課税問題についても、いくつかの国は関連プログラムを策定しています。

最後に書かれている:

暗号通貨は課税されると、ショー弁護士は考えています。ショー弁護士は、不確かな将来のある時点で、そうなると考えている。しかし、どの程度、どのように収集するかは、実際にガイドラインやポリシーを着陸させることができるように税務署の基礎に様々な部門の調整が導入された後、一連の複雑な問題を解決しなければならないかもしれません。

トランプ大統領との会談後、カナダとメキシコは違法薬物と移民の抑制に合意したが、交渉は続いている。

KikyoUAEは2024年11月より仮想資産取引をVATの対象外とした。企業は過去のVAT義務を見直す必要がある一方、新たなマーケティングルールはデジタル資産に関連するリスクから投資家を保護することを目的としている。

Dante

Dante5月15日早朝、Google I/O開発者会議が正式に開催された。本稿は、2時間にわたる会議の内容をまとめたものである。

JinseFinance

JinseFinance現地時間4月30日、「ビットコインのイエス」と呼ばれたロジャー・バーが、5000万ドル近い脱税と詐欺の罪でIRSに起訴された。

JinseFinanceスウェーデン税務当局、租税回避と誤報で暗号マイナーに9000万ドル要求。

Bernice

Bernice個人がネットワークを通じてプレーヤーの仮想通貨を取得し、価格をつり上げて他者に販売することによって得た所得は、個人所得税の課税所得に属し、「財産の譲渡による所得」の項目に従って計算・納付しなければならない!

JinseFinanceこの記事は、サークルの友人たちの間で、今後の納税による収入の減少や、以前の収入に対する国税局の税務調査について騒動になっている。

JinseFinance理論的には、国の大まかな方向性が定まっている限り、仮想通貨への課税はいつでも行われる。そして、世界各国が仮想通貨の正当性を徐々に認めつつあり、また世界的に厳しい財政制約がある中で、この日が来るのもそう遠くないと思います。

JinseFinance日本の国税庁(NTA)は、2022年度に615件の問い合わせのうち548件が確認され、暗号税の違反が増加していることを明らかにした。1件当たりの平均申告漏れ所得は20万6000ドルに減少したものの、累積額は1億2650万ドルに増加し、コインを保有する企業に対する現行の仕組みの影響に対する批判の中で、日本における税制改革を求める声が高まっている。

Jixu

JixuThe International 12 (TI12)でTundra Esportsに勝利した後、Dota 2の著名な組織であるNouns Esportsは、Non-Fungible Tokens (NFTs)を使用したプロモーション戦略について批判を受けている。

Jasper

Jasper