ビットコイン・レイヤー2が冷え込む?

2023年8月にBitcoin Layer2のトラックを追い始めてから1年以上が経過した。多くの人と同じように、Bitcoin Layer2トラック全体は現在、下に引っ張られているような感覚を与えており、冷たくなっているように感じます!

JinseFinance

JinseFinance

出典:金建志弁護士

2024年1月3日、国家税務総局上海市税務局は公刊号『上海税務』に営業所得と範疇所得に対する個人所得税に関するよくある誤解という記事を掲載し、インターネット上で仮想通貨を売買する個人は個人所得税を納める必要があると指摘した。

この記事は、将来の納税による収入の減少を恐れたり、過去の所得に対する税務署の税務調査を恐れたりサークルの友人たちの間で大騒動となった。。

おそらくマンキューの友人たちは、過剰なストレスを感じる必要はないのだろう。

上海税の記事は、定期的に掲載されている「知識」欄の数ある記事のうちの1つに過ぎない。個人がインターネットを通じて仮想通貨を取引する場合、個人所得税を納める必要があるという問題の直後に、「個人がネットワーク赤パケットを取得する場合、個人所得税を納める必要がある」という内容である。この奇妙な問答を見ると、仮想通貨の売買で個人所得税を納めるという問答が奇妙に思えてくる。私は人々に不思議に思わせなければならない、上海税は、仮想通貨は友達の輪が仮想通貨やQQコインや他のゲームのコインをああ理解していると言いましたか?

しかしはっきりしているのは、上海税務のこの記事は公式文書ではないということだ。編集者が2023年10月17日のマンクンのゴールド弁護士による記事「中国市民は仮想通貨取引に税金を払う必要があるのか」を読んでいた可能性さえある。を読んでいた可能性さえある。

話を戻すと、上海税の問題が意図的か意図的かに関わらず、また政策風向きにも関わらず、法規制の観点からすると、コインの収入に対する投機に対する状態は、課税の正当性・合法性があるのでしょうか?はい、あります。

中国人民銀行等5省の「ビットコインのリスク防止に関する通知(銀発[2013]289号)」(以下「289号」)、中国人民銀行等7省の2017年9月4日付「トークン発行及び資金調達のリスク防止に関する発表」(以下「トークン発行及び資金調達のリスク防止に関する発表」)、「トークン発行及び資金調達に関するアナウンスメント」(「アナウンスメント94」)、あるいは2021年9月24日に中国人民銀行と他の10省・委員会が発行した「仮想通貨取引投機のリスクのさらなる防止と処理に関する通達」(「通達924」)<国は仮想通貨の不換紙幣の属性は否定したが、仮想通貨の財産や商品の属性は否定しなかった。仮想通貨には財産の属性があるため、中国の既存の税法は仮想通貨の取引行動に課税することができる。

中国の既存の税法によると、ビットコインなどの仮想通貨を譲渡する個人は、税法上、個人所得税の支払いを伴う可能性のある所得を発生させます。

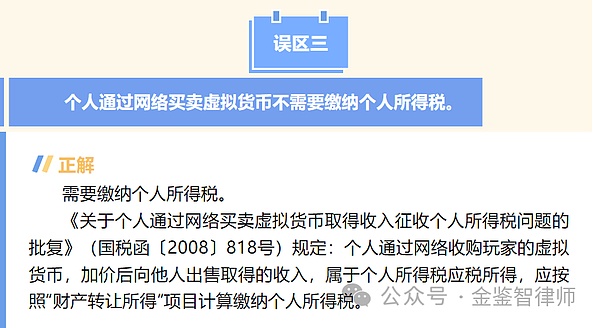

中華人民共和国個人所得税法および中華人民共和国個人所得税法実施条例によると、財産の譲渡による所得は個人所得税の対象となります。また、現在有効な「ネットワークを通じて仮想通貨を販売することによる所得に関する個人の回答に関する国家税務総局」(国税発[2008]第818号)によると、プレイヤーのネットワークを通じて仮想通貨を取得し、その所得をより高い価格で他人に販売することによる所得は、個人所得税の課税所得であり、個人所得税の「財産の譲渡による所得」の計算プロジェクトに従って納付する必要がある。したがって、仮想通貨を取引する個人の所得は、国税通達文書第818号(2008年)を参照して課税することができる。

マンクンの友人にとって同じように心配なのは、IRSが古いアカウントを蒸し返し、以前の仮想通貨取引に関する納税を要求してきた場合にどうするかということだ。税務署は無期限に税金を追及できるのか?いいえ。

税法は回復期間を定めています。回収期間を設ける理由は、一方では、税務当局に適時に職権を行使するよう促し、行政効率化の原則を実行するためであり、他方では、納税者に課税の確実性の具体化である合理的な期待を与え、法秩序の安定を確保するためである。しかし、脱税、納税抵抗、不正行為の場合、税務当局は無期限に徴税を追求することが認められている。仮想通貨交換差益のシナリオでは、現状では、脱税、課税抵抗、課税詐欺の状況はないと萬金弁護士は考えています。なぜなら、現在の司法慣行では、仮想通貨取引の法的評価は曖昧であるか、あるいは偏った否定的なものであり、納税者が税金を払うかどうかの期待を決定するために存在しないので、主観的な盗む、抵抗する、税金をごまかす意図の存在について話すことは、税金を払わない理由は、税務当局の責任に帰することができます。

中華人民共和国の徴税管理に関する法律(2015年改正)第52条第1項によると、「税務当局の責任により、納税者、源泉徴収義務者が税金を納付していない、または納付していない場合、税務当局は3年以内に納税者、源泉徴収義務者に税金を補填するよう要求することができるが、延滞金を加算してはならない。".また、『中華人民共和国徴税及び税務管理に関する法律実施規則』(2016年改正)第83条「税金及び延滞金の補填及び回収期間は、納税者又は源泉徴収代理人が未納又は過少納付の税金を納付した日から起算する。未納または過少の税金が税務当局の責任によるものである場合、税務当局は納税期間満了の日から3年以内に適時税務調査を実施しなければならない。そうでない場合、納税者は税金の回収期間が過ぎたことを理由に税務調査を拒否する権利がある。

政策は日々、変更されるかもしれないが、すべての変更を遵守すること。すべての変化に対応する。税金を納めることは名誉なことですが、納税者が納めるべきものだけを納めることも重要です。

税法上、コインの収益の投機に対する国家は徴税の正当性と合法性を持っている。

税金の不払いまたは過少支払いについて税務当局に責任がある場合、税務当局による回収期間はわずか3年です。

雨の日のために貯蓄し、賢明な税金対策を行うことは決して間違っていません。

2023年8月にBitcoin Layer2のトラックを追い始めてから1年以上が経過した。多くの人と同じように、Bitcoin Layer2トラック全体は現在、下に引っ張られているような感覚を与えており、冷たくなっているように感じます!

JinseFinanceFRBの利上げが間近に迫っている。つまり、日銀の利上げよりも「大きな」利上げが控えており、それによってビットコインが再び強気相場に戻る可能性はあるのだろうか?

JinseFinanceソラーナ,再構築,持統ネットワーク,ソラーナに再構築は必要か? ゴールデンファイナンス, Jitoの最新製品についての簡単な分析。

JinseFinanceエーテルの現状、潜在的な触媒、需給の変化、その他の側面について、綿密だがバランスの取れた分析を行い、「エーテルの価格はこれから上昇するのか」という疑問について、保守的だが体系的に楽観的な見解を示している。

JinseFinance4年前、今回の米大統領選では、両党の候補者が暗号業界への支持と支援を「比較」までして積極的にアピールすると言った人を、あなたは信じただろうか。

JinseFinanceMEV税はMEVを再分配するもので、そうでなければすべて検索者に渡るはずのMEV利益をアプリに還元する。

JinseFinance中华」というトークンを例に、暴力団のもうひとつのラグプル・テクニックを分析しよう。ラグプルに使える伝達関数を隠すために、複雑な税関数ロジックを使うのだ。

JinseFinance希少性は相対的な概念であり、その出現は需要や資源そのものの量に依存するのではなく、むしろ両者の比較に依存する。希少性は、資源が需要より少ないときに発生する。

JinseFinance仮想通貨に税金を払うということは、将来、我が国で仮想通貨が合法的に取引されることを意味するのか?その国は仮想通貨を認めていますか?税務署は私の以前の口座を調べますか?納税額はいくらですか?

JinseFinanceデータによれば、ビットコインが下位水準を脅かしている可能性があるが、水面下では需要は「高まるばかり」だという。

Cointelegraph

Cointelegraph